我国注册会计师法律责任产生的原因分析

2016-12-16胡帆王肖肖

胡帆 王肖肖

[摘 要] 探析注册会计师法律责任难于落实的原因,从表因分析,主要来自于被审计单位的会计责任、注册会计师自身的审计责任、会计师事务所方面的责任、社会公众的过度期望以及来自同行业竞争的压力。但从根源分析,我国就注册会计师法律责任的规定并不完善,让有心之人有机可乘;审计制度自身也存在一定的问题,仅把责任归咎于在这个制度上运作的组织或人其实有些片面;我国市场经济秩序存在诸多不公平,也是滋生责任问题的一大可能。

[关键词] 注册会计师;法律责任;产生原因

[中图分类号] F233[文献标识码] A

Causes for the Legal Liability of Registered Accountants in China

HU Fan, WANG Xiaoxiao

Abstract: Causes of the difficulties in fulfilling the legal liability of registered accountants are analyzed. The proximate cause of the difficulties comes from the accountability of the auditees, accountability of registered accountants themselves, liability of accounting firms, excessive expectation of the public, and the competition from the same industry. However, the ultimate cause is analyzed. The regulations for the legal liability of registered accountants are not perfect, leaving an opportunity for loophole seekers. Since there is a problem for the audit system itself, to attribute the liability to the organizations or people that working in the system is a little bit single-sided. The unfairness existed in China's market economy might be one of the causes for the liability issue.

Key words: registered accountant, legal liability, cause

一、引言

近三十年来我国注册会计师行业的审计失败案件越来越频繁。例如20世纪90年代出现海南中水、北京中诚、深圳原野三大审计失败案件;1997年中化会计师事务所因琼民源利用关联交易虚构利润而被停业整顿,我国同年出台《关联方关系及其交易的披露》;1998年四川蜀都会计师事务所因红光实业虚增利润被勒令暂停营业3年,这是我国证券市场民事赔偿制度确立的标志性事件;2001年深圳中天勤因银广夏虚构利润被撤销,关键责任人移交司法机关法办;2005年普华永道被指为黄山旅游做出的审计报告缺乏客观真实性,被责令整改;2010年中准会计师事务所对紫鑫药业涉嫌虚假财务报告出具无保留意见,限期整改;2013年中磊会计师事务所因万福生科造假案被撤销证券服务许可。绿大地造假案被重罚之后,为什么万福生科还要顶风作案?其原因很是復杂,但有一点是可以肯定的,中介机构的诚信意识越来越淡薄、职业操守严重下滑。

我国在这样的法制现状下,对注册会计师的信任度开始下降,政府通过完善立法,以求实现有法可依;社会公众对审计报告的真实性也不再听之任之。也曾有学者提倡改进注册会计师出具审计意见报告的形式,以求提供更多的审计证据,而不仅仅是审计结论。当然这一想法有值得肯定之处,却打破了最基本的平衡。笔者认为,注册会计师行业作为一种中介机构,主要以平衡上市公司和投资者、债务人之间的关系,为财务报告信息使用者提供一个合理的保证,仅此而已。如果注册会计师可以发表具有指向性的审计报告,也就是包含更多审计证据的报告,他所拥有的权利在无意中被放大了,这个行业的“中立性”就不可靠了,还有可能会致使这个行业出现更多的造假和欺诈行为。

二、注册会计师法律责任难于落实的原因探析

由于审计本身具有的局限性,不能保证发现财务报告中所有的错误和舞弊。会计准则为了适应这一局限,规定只需对会影响会计报表使用者判断和决策的“重要性”作出披露,不具“重要性”的账户和交易可不作报告。

(一)表因分析

从表因分析,注册会计师的法律责任主要来自于被审计单位的会计责任、注册会计师自身的审计责任、会计师事务所方面的责任、社会公众的过度期望以及来自同行业竞争的压力。

1.被审计单位的会计责任

被审计单位若存在重大错误、舞弊或违法违规行为,而注册会计师未能保持应有的职业谨慎和职业怀疑,则可能形成注册会计师的法律责任。

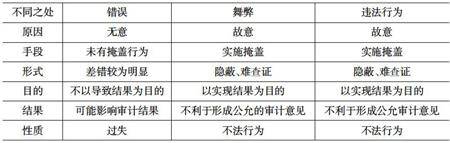

错误、舞弊和违法违规行为的区别

不法行为在判定注册会计师法律责任的时候,要明确区分会计责任和审计责任。会计责任是被审计单位的责任,被审计单位在递交会计报告时应确保其所提供的会计资料和数据的真实性和可靠性。审计责任是注册会计师的责任,注册会计师要对审计报告的结果负责。虽然从理论上讲,被审计单位的会计责任不归属于注册会计师的法律责任,但在实际操作中,被审计单位的会计责任有可能导致注册会计师的法律责任。

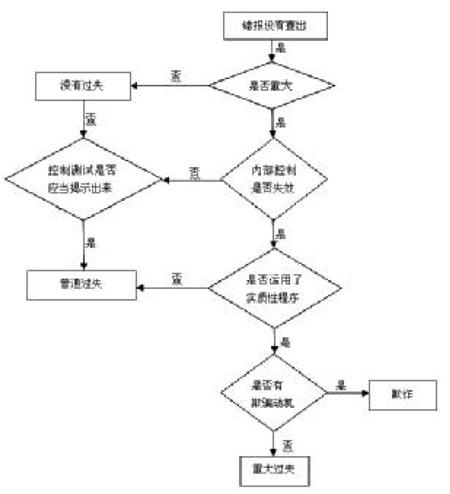

2.注册会计师自身的审计责任

由于注册会计师存在违约、过失、欺诈等行为造成审计失败的,注册会计师应当承担法律责任。其中过失主要分为普通过失和重大过失。

注册会计师过失或欺诈责任界定图

3.会计师事务所组织形式不当

会计师事务所应当为注册会计师保驾护航,会计师事务所的组织形式要与其承担的法律责任相适应。我国现阶段的会计市场仍不完善,所以只有规定注册会计师承担无限责任,才能使其最大限度为社会公众服务,因此事务所的组织形式必须要与此一致,才能保证既定法律有效地实施。目前我国有些会计师事务所实行“有限责任制”和“收入提成制”,是导致会计舞弊萌芽的摇篮。比如银广夏案件爆发后,银广夏的市值从70亿元跌至4亿元,负责审计的中天勤事务所只留下200万元的注册资本金作为补偿,给社会公众和证券市场造成了巨大的损失,故我国现阶段会计师事务所不宜采用有限责任制的组织形式。

4.社会公众的过分期待

“期望差距”指的是社会公众与注册会计师之间认知的差距。社会公众普遍认为注册会计师行业是具有专业审计能力的中介机构,其所代表的是最权威的民间审计形式,故注册会计师决不能犯错,否则必须严惩。而注册会计师的考虑是,只要严格按照审计准则的要求履行审计工作程序,出具的审计意见是公允的,就不应该承担任何风险。由于公众过多的期待,注册会计师很容易因为审计失败而被起诉。

5.来自同行业的竞争压力

据注会行业管理信息系统显示,截至2015年12月31日,全国有会计师事务所共计8374家,行业竞争日趋激烈。有些会计师事务所为了承接和保持业务,对审计业务的质量并不做过多的分析和评估,导致承接业务的质量很难有保障。还有些会计师事务所为了经营绩效,不断放低自身姿态,不但降低审计收费,甚至答应被审计单位不合法的要求,对被审计单位的虚假会计报表“睁一只眼闭一只眼”,从而导致了审计业务质量的下滑。

(二)根源分析

虽然从表因上来看,外在的环境以及注册会计师自身的专业技能和道德素养是导致注册会计师承担法律责任的原因,但从根源分析,首先我国就注册会计师法律责任的规定并不完善,才让有心之人有机可乘;其次审计制度自身也存在一定的问题,所以仅把责任归咎于在这个制度上运作的组织或人其实有些片面;最后我国市场经济秩序存在诸多不公平,也是滋生责任问题的一大可能。

1.法律发展落后于经济社会发展

我国经济发展总是领先于法律领域。政府采取的办法往往是经济社会出现了什么问题,然后以此为依据制定相应的法律条例。我国注册会计师行业发展千变万化,各种矛盾层出不穷。当然法律的制定也不是一蹴而就的,必须要充分考虑社会各界的接受和适应程度,因此法律的发展难免要滞后一些。

(1)行政处罚偏多,刑事处罚较少,民事审判多无结果。我国对行政处罚的规定较多,但具体条例却很少。刑事处罚方面,提供虚假信息等严重犯罪行为屡有发生,但由于犯罪事实通常具有复杂性,法律法规相互之间解读不一致,导致最终判决往往避重就轻。民事诉讼本是保护投资者利益最好的手段,但由于民事诉讼相关法律并不健全,往往案件不满足法律受理条件,常常不予受理,即使受理,也很少有结果。这不仅对司法部门不公平,也对接受诉讼调查的被审计单位和注册会计师不公正。

(2)《会计法》、《公司法》及《证券法》中对赔偿条件和赔偿金额的界定少之又少。有时只规定了使用的条件和主体的权利和义务,而不规定违反时应当承担的法律责任。尤其是《会计法》自建立以来,很少发挥其真正的约束效力。一些企业之所以最终提供了不真实的会计信息甚至是财务欺诈,大多是在衡量利弊之后,觉得法律约束效力不大,且处罚措施不够严厉,故做出了舞弊的选择。

(3)《注册会计师法》赋予注册会计师的法律权利和义务不完全。一般法律权利和义务应当是对等的,但《注册会计师法》对注册会计师行业制定的义务较多,权利较少。注册会计师法要求注册会计师务必要查错纠弊,却没有明确说明注册会计师有收取服务费用的权利。就义务来说,该法没有明确规定注册会计师的审计责任。审计责任界定不明,才使得依法追究起来有一定的难度。且没有规定详细的保密条例,也没有恰当的行业禁入条例,民事法律责任规定不够详尽等等。

2.审计制度本身存在的缺陷

审计制度是通过查明、审核被审计单位的经营和财务状况,并在此基础上作出公正评价的制度。任何一项制度的发展,都是在实践的基础上逐渐趋于成熟。注册会计师审计作为现代审计最主要的形式,也在实践、犯错中成长。

(1)审计制度本身过于依赖注册会计师。我国近年来发生的审计诉讼案件呈上升趋势,这主要是因为我国审计制度过度依赖注册会计师的职业判断和已有经验,导致注册会计师行业整体呈现疲软之势,因此出现的误断和欺诈越来越频繁。审计制度本身在设计过程中过于理想化,没有充分考虑到注册会计师的精力和能力问题。

(2)审计制度强调审计成本和审计风险的均衡,可是这种均衡状态过于理想化。从审计实际来讲,有些审计业务往往会因为审计成本的制约,而无法实施全部的审计程序,有时甚至会放弃必要的审计程序。审计模型中,审计风险=重大错报风险×检查风险,其中检查风险是未能发现重大错报、漏报的可能性,注册会计师一般通过收集充分的审计证据来降低检查风险,从而降低審计风险,但在审计成本有限的基础上,很难收集到充分的审计证据,自然无法降低审计风险,故审计成本和审计风险的均衡状态无法轻易获得。

(3)审计制度是以被审计的内部控制为基础的抽样审计。被审计单位的内部控制是注册会计师无法控制的,如果被审计单位的内控失效,再以其内控制度为基础收集审计证据,是有很多弊病的,即使完全不考虑内部控制,在其他审计程序实施过程中也会受到失效的内控的影响。再者,抽样审计是从审计对象中抽取一部分样本进行审计,并以此推断结果,样本毕竟不能替代整体,即使应用再科学的抽样方法也不能避免误差的出现。

由于审计本身制度的缺陷,很容易导致审计过程出现误差,进而导致注册会计师承担相应的法律责任。

3.我国市场经济秩序问题较多

(1)我国人情关系重。我国是一个人情关系大国,人情关系和幕后交易在处理我们的市场经济关系时占很大的比例。比如一些项目招标,明着是公开招标,实则招标对象可能早就内定了,中标的公司可能是关系户、利益共同体,参与招标的公司大多也有请客吃饭、拉拢关系的想法,这是我国经济社会中十分常见的现象。在这样的市场经济环境下,往往给注册会计师造成了不好的影响,使得有些注册会计师被这样的社会环境所同化,比如一些被审计单位为了掩盖错误、舞弊,不惜贿赂负责审计的注册会计师,而注册会计师被社会环境同化,淹没在人情关系中,最终会影响审计意见。即使注册会计不被社会环境同化,在这样的市场经济秩序下,鉴证业务也很难达到应有的效果。

(2)司法机构效率低下,执行力弱。我国市场经济秩序的相关法律发展并不完善,因为社会环境变化很快,所以法律法规偏落后于经济社会发展,这是我国经济社会转型时期的特点。在这样的法律环境下,司法部门的效率和执行力也直接受到影响。由于对违反市场经济秩序的不法行为打击力度不够,司法体系的威信遭受质疑。长此以往,我国市场经济秩序问题重重,给作为“经济警察”的注册会计师也带来不好的影响。

(3)经济社会缺乏诚信度。近年来,我国注册会计师行业的诚信度受到了严峻挑战,这不仅是注册会计师自身的问题,更主要的是经济社会诚信状况普遍较差。之所以有中介机构的存在,主要是因为投资者和上市公司彼此没有沟通的渠道,也没有诚信可言。如果没有注册会计师行业,上市公司将财务报告直接呈现给投资者,恐怕投资者很难完全相信吧?所以在这个诚信度缺失的环境中,注册会计师必须利用其独特的社会地位和作用,为经济社会诚信状况注入“一股清泉”。这也是财務报表使用者对注册会计师寄予厚望的原因,如果注册会计师让他们失望,可能就要承担相应的法律责任。

造成注册会计师承担法律责任的原因有很多,还有一些原因文章没有提及到。我们的职责是在知道成因的时候,给予注册会计师行业更多的理解和尊重,让这个行业更加茁壮地成长,造福于我国证券市场的发展。注册会计师自身也要规范言行举止,时刻谨记自己的特殊使命,不再给社会和公众带来困扰。

[参 考 文 献]

[1]张美红,董秀琴,熊楚熊.我国注册会计师执业环境问题研究[M].上海:上海三联书店,2007:47-181

[2]刘华.审计理论与案例[M].上海:复旦大学出版社,2005:248-295

[责任编辑:王凤娟]