营改增后增值税的几个分析与建议

——兼议税负的变化

2016-12-15袁中文

袁中文

(四川财经职业学院会计二系,四川 成都 610101)

营改增后增值税的几个分析与建议

——兼议税负的变化

袁中文

(四川财经职业学院会计二系,四川 成都 610101)

营改增后,相应的税法规定、免税范围、征收管理、会计制度、账务处理等都需要随之调整。如何修改必须要有基本原则和理念:可理解、可操作、简化和方便实务处理,是修改应该准守的原则。同时要符合营改增的目的,环环相扣。笔者就部分需要处理的原则、科目、账务处理提出了个人看法,并对税负的变化提出判断依据。

营改增;科目;账务;税率;税负

一、营改增的目的

自2016年5月起,营业税的行业全部改征增值税,同时不动产所含增值税纳入抵扣范围,营业税从此退出历史舞台。增值税和营业税是两个平行征收的税种,征税范围互相排斥,其次价格的关系不一样,增值税是价外税,营业税是价內税;再次营业税在所得税前可以扣除,增值税所得税前不得扣除等区别。

营改增的目的是减少重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,打通了增值税抵扣链条。其次实现了增值税对货物和服务的全覆盖,服务业改征增值税后,一些制造业在获取服务的同时,也获得了进项增值税抵扣,降低了税负。同时将不动产纳入抵扣范围,规范了消费型增值税制度。最后能对企业税负和国家税收产生影响,用短期财政收入的“减”换取经济持续发展的“增”,创造了更加公平、中性的税收环境,也是结构性减税的一项重要措施。

二、现阶段增值税的分析与改进

1.一般纳税人和小规模纳税人的问题

营改增后纳税人继续沿用一般和小规模纳税人,对营改增的一般纳税人销售额确定为500万,对于生产加工、零售、批发分别采用不同的标准50万、80万,是值得商榷的。虽然国外有类似规定,但基本是针对经营规模较小的纳税人免税来确定[1][2]。另外我国 “定性”规定——财务核算健全的问题,缺乏可操作性。能否“正确开销项票”不是问题,因为已全面采用税控装置;其次增值税已经覆盖所有行业,进项就是销项的问题(同一笔业务的购销双方)。另外财务制度的健全取决于会计人员素质,不是企业自身能把控的。会计人员从业证的发放、继续教育是政府部门的责任,即会计人员的基本素质由政府负责,不应该由企业来承担义务。

继续区分一般和小规模纳税人,会造成“道道征税,层层抵扣”的“断链”,因为小规模纳税人不能开具增值税专用发票,增加税务部门和企业的双重成本,得不偿失。如果全部企业都是增值税纳税人的情况下,开票即意味着纳税,为了减少纳税必须得到进项税抵扣,即主动索取发票,在得不到进项税发票的情况下,直接结果就是多纳税,金额较小企业能承担,金额大势必会因为“亏”而取消交易,从而阻碍经济的活跃程度。在已经实行多年的“金税工程”、进项税发票采取认证抵扣的情况下,产生“真发票、假业务”情形,不是由于开票引起的必然结果。

2.增值税税率的建议

现行制度下增值税的税率有百分之17、13、4等,这种多税率在出现兼营、混营的情况下,既“诱导”了不法分子的“浑水摸鱼”冲动,又加大了税收监管难度,区别小规模和一般纳税人也有如此效果。不如统一种税率,然后确定征和免,即一个征税税率,类似韩国和台湾模式[3]。免税情形可以有多种,具体发文规定,堵住了逃税漏洞又降低工作难度,可操作性强。对部分行业出现税负加大的情况,可以通过具体的优惠政策“有的放矢”,有针对性的“精准减负”,核定不同的退税比率,有利于减低税收成本,同时方便政策的实施,生效快。在现行制度下也有即征即退、出口退税、税收返还等税收优惠政策,也有免税情况,所以免税税率就是具体政策规定的问题了。在营改增全面实施之初,全面修改增值税条例,完善税收政策,一劳永逸,在增值税税率统一的情况下保持了税收的严肃性和公平性,同时可以根据经济运行实际情况,调整优惠力度、范围,维护了税法权威性。对比国外也有不同税率的问题[4],但是没有我国税率档次多。

3.营改增后的部分科目建议

(1)工程物资。目前工程物资科目从实际内容看核算看无非是材料、备品零件等,其目的是用于固定资产建造或维修。在固定资产增值税不能抵扣情况下,工程物资含增值税,当作非流动资产管理还有道理,但在消费型增值税情况下,造成企业核算复杂徒增工作量,这个科目应该取消[5],由于都可以抵扣,工程物资也不含税,与原材料相同,也不存在进项税转出的问题。

在建工程领用库存商品的核算,过去因为固定资产不能抵扣进项税,所以需要视同销售,现在势必修改改为:借:在建工程(入账为商品成本)贷:库存商品(工程物资、原材料)。

工程物资作为存货有点“多余”,如水泥、钢材等既可以用于固定资产也可以用于产品消耗,同一种材料贴不同“标签”;如果是非流动资产,统一价格材料不同“命运”不同核算,有悖于可理解性、可比性、实质重于形式的信息质量要求。

(2)增值税明细科目。在全面增值税情况下,增值税对征纳双方的关注重点都在于哪些可以抵扣?最后交多少?体现纳税多少的关键就是“应交税费——应交增值税”的科目余额,而目前科目栏目众多,涉及三个明细账户:应交增值税、未交增值税、增值税检查调整,还有九个专栏。故此建议一般纳税人简化处理:对于增值税核算开设2个明细即可——销项税、进项税。这是增值税的核心:应缴税额=销项税-进项税。同时在这两个明细下面开设专栏:销项税调整、进项税调整[6]。这样处理的原因主要是增值税全方位覆盖,抓住关键点需要纳税的销项税额和可以抵扣进项税额,简化核算和监督。明细进项税、销项税调整,分别是对实际情况的进项税、销项税调增和调减,由企业备注,相当于栏目,国家不做规定,在增值税纳税申请表中可以清晰体现。

4.进项税转出和视同销售重新界定

现行条例第十条规定,纳税人购进的货物或接受的应税劳务用于非应税项目、免税项目或用于集体福利,个人消费、非正常损失等情况时,其支付的进项税就不能从销项税额中抵扣。新条件下非应税项目应该不存在;免税项目也需要从新全方位界定。同理目前视同销售的8种行为中,将自产、委托加工的处理与购买货物的处理有些差异,在目前的实务界容易引起混乱。从实际处理结果分析,进项税转出和视同销售目前差异的焦点在于:一是货物形态,即原材料还是产品;二是对进项税、销项税的处理;三是用途或者原因,如毁损、非应税项目。就其实质还是因为没有实行全面增值税,出现“断链”情况。现在可以明确规定以是否“断链”为依据——有下一个纳税环节,即“不断链”为销售,“断链”则进项税转出,同时是否视同销售以“所有权是否转移”为原则,即所有权转移则“链条”完整,要计算销项税。对于目前销售旧物、旧货、旧固定资产就可以没有如此复杂的规定[7]和判断,造成计算和账务处理的复杂。即不论转让时价格是否超过原值或净值,因为有下一个纳税环节,按正常的销售处理即可。

5.纳税义务时间点

目前的规定有收到款、发出货、收到凭证等为依据,貌似严谨,实则操作性差。收款、发货、凭证都是企业自己掌控,税务部门不能把握,但开票网上,在环环相扣的情况下,进项税都需要认证的,网络日期发票是不能更改的,其他规定都是“画蛇添足”。从增值税纳税的实质看是缴纳的销项税,企业会主动要求得到进项税票,而进项税票要经过税务认证才能抵扣,相当于验证销项税票,故此确定以开出的销项税票时间为纳税义务时间足矣。

三、税负变化分析

经过有关部门测算,营改增后整体税负下降。实际税负的变化应该是有升有降几家欢喜几家愁更为客观。营改增税负的变化主要取决于:(1)变化前后税率上升幅度;(2)能认证的可抵扣进项税占收入的比重。税负的对比客观条件是相同的销售收入情况下,即不涨价。

例如营改增前后相关价格不变,比如收入为10000元,成本为8000元,税率也不变,之前的营业税为300元,现在增值税为10000÷(1+3%)×3%=291.26元,税负是下降了。

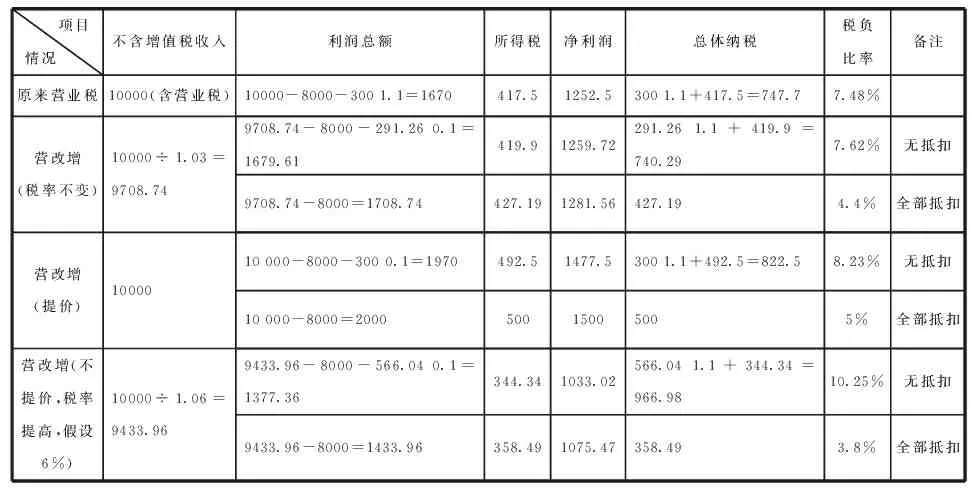

对比分析营改增后税率不变、涨价、税率提高、增值税抵扣的两种极端(无抵扣和全部抵扣)情况,按10%城建税和教育附加,25%的所得税计算总体税负(税负比率=总体纳税/不含税收入):

项目情况 不含增值税收入利润总额所得税净利润总体纳税税负比率备注原来营业税10000(含营业税)10000-8000-3001.1=1670417.51252.53001.1+417.5=747.77.48%营改增(税率不变)10000÷1.03=9708.749708.74-8000-291.260.1=1679.61419.91259.72291.261.1+419.9=740.297.62%无抵扣9708.74-8000=1708.74427.191281.56427.194.4%全部抵扣营改增(提价)1000010000-8000-3000.1=1970492.51477.53001.1+492.5=822.58.23%无抵扣10000-8000=200050015005005%全部抵扣营改增(不提价,税率提高,假设6%)10000÷1.06=9433.969433.96-8000-566.040.1=1377.36344.341033.02566.041.1+344.34=966.9810.25%无抵扣9433.96-8000=1433.96358.491075.47358.493.8%全部抵扣

可以得出结论:营改增后,收入价格不变、税率不变,在没有抵扣情况下,总体税负略有上升,如果抵扣多税负下降更多。

可以看出一个奇特现象:营改增后在没有抵扣、税率不变情况下,如果涨价总体税负是上升的,如果有抵扣,总体税负可能不变或下降。极端假设全部抵扣不交增值税,明显下降,但是净利润变化(1500-1 477.5)/1 477.5=1.52%不明显。原因是涨价了300,价外税消费者承担了。

如果税率是上升的,常见的6%,税负的变化在3.8%到10.25%之间,净利润肯定下降,企业为了保证利润,只有提价了。

实际税负高低取决于可抵扣进项税的多少,如果企业为了保证利润不下降,必然会出现部分行业涨价,相互传递必然成为推高物价的重要因素之一,增值税将全部转给消费者承担。预计“营改增”在降低某些行业的税负的同时,却增加老百姓的税收负担。

营改增后,企业需选择供应商,以降低企业税负。供应商“身份”的不同会对采购方税负产生直接的影响。作为采购商,尤其应注意采购价格的临界点。所谓临界点,即企业不管是选择一般纳税人还是小规模纳税人,其税负相等,即所得税税前扣除成本相等。

假设从一般纳税人处购入货物价格(含税)为A,进项税额抵扣后,在所得税税前扣除成本为:A÷(1+增值税税率)+A÷(1+增值税税率) 增值税税率 (城建税率+教育费附加率);

从小规模纳税人处购入货物价格(含税)为B,并取得税务机关发票,则进项税额抵扣后在所得税税前扣除成本为:B÷(1+征收率)+B÷(1+征收率) 征收率 (城建税率+教育费附加率);

为了使二者扣除流转税后在所得税税前扣除成本相等,令两式相等,假设城建税和教育费附加合计10%,小规模按3%的征收率,可以得出:A÷1.17 (1+0.017)=B÷1.03 (1+0.003),A=1.152B的关系,这就是采购商临界点。

[1] 张文春,陈奎. 增值税的国际比较与思考[J].财经问题研究,2000.3.

[2] 寇琳琳.国外建筑业征收增值税的借鉴[J]. 税务研究,2014.8.

[3] http://www.chinaacc.com/new/253/260/2008/7/zh4757 104861037800211480-0.htm.http://blog.sina.com.cn/s/blog_635b7c390101apdv.html.http://www.chinaacc.com/new/253/260/2008/7/zh4757104861037800211480-0.htm,2016-6-21,访问.

[4] 张玉辉. 国外增值税制度比较及对我国的建议[J].现代商贸工业,2008.3.

[5] 袁中文.新会计准则可操作性问题分析[J].湖南财经高等专科学校学报,2010.4.

[6] 袁中文.增值税账务处理之简化思考[J].财会月刊,2014.7.

[7] 2011年10月28日财政部、国家税务总局令第65号公布的《关于修改〈中华人民共和国增值税暂行条例实施细则〉和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订.