国际大都市房地产业发展规律研究及对我国的启示

2016-12-15李媛

李 媛

(中国人民银行营业管理部,北京 100800)

国际大都市房地产业发展规律研究及对我国的启示

李 媛

(中国人民银行营业管理部,北京 100800)

为更好地把握我国房地产市场发展的趋势,本文选取纽约、伦敦、东京、香港、北京等国际大型都市为研究对象,总结其房地产业发展的规律及特点,并通过国际比较发现我国一、二线城市房地产市场发展规律,以期对促进我国房地产市场健康发展有所启示。

一、房地产业与宏观经济的关系

(一)房地产业增加值呈持续扩张态势,且近十余年整体增速普遍快于经济增长。随着经济发展水平的提升和产业结构的升级调整,国际大都市房地产业规模均呈现出持续扩张趋势。1997年~2012年的15年间,伦敦房地产业增加值增长近3倍,远高于地区生产总值1.2倍的增长率;纽约房地产业增加值增长了75.4%,接近地区生产总值82.4%的增长率。2001年~2013年,东京在地区生产总值整体下降2.2%的情况下,房地产业增加值规模仍扩大了19.6%。香港虽然房地产业增加值在地区生产总值中的占比由2000年左右超过两成的高位逐步降至2015年14.9%的水平,但其房地产业增加值规模仍然扩大了22.9%。北京房地产业增加值扩张速度略快于地区生产总值,21世纪以来,北京房地产业增加值增长5.6倍,高于地区生产总值4.3倍的增长率。

图1 1997-2015年部分国际大都市房地产业增加值数据来源:CEIC数据库、WIND数据库

(二)从长期趋势看房地产业的支柱地位有升有降,但对地区经济的贡献保持在10%以上。从房地产业增加值在地区生产总值中的比重看,目前房地产业在都市经济中均占有重要地位。自1997年至2015年,可得数据显示,纽约、伦敦、东京、香港四个典型国际大都市的房地产业增加值占比由6%~22%的区间,逐步收敛趋向12%~15%的区间。而北京市2015年房地产业增加值在地区生产总值中的比重仅为6.3%,即便在近20年比重最高的年份(2009年),该比重也仅为8.7%,即使考虑到统计口径上的差异,仍远低于国际水平。

图2 1997-2015年部分国际大都市房地产业增加值占地区生产总值的比重数据来源:CEIC数据库、WIND数据库

二、房价周期与经济周期的关系

(一)房地产的稀缺性和不可替代性,决定房价长期趋于上升是常态。土地存量的长期不变性和稀缺性决定了房地产长期供给曲线会日益缺乏弹性,且房地产与工业、居住、商业活动密切相关,不存在替代品,多种特性决定了房地产价格的长期上升趋势很难改变,尤其是稀缺性和不可替代性更强的国际大都市的房地产。数据显示,除经历非正常经济周期波动的东京外,纽约、伦敦、香港房价均呈现出长期上升态势。北京房价时序数列较短,从北京市房屋平均销售价格指数来看,自2004年以来总体呈快速上升态势。

图3 部分国际大都市房价指数时序图数据来源:CEIC数据库、WIND数据库

(二)房价波动存在周期性特征,且上升期普遍长于下降期。从国际大都市的历史经验看,其房价虽长期趋于上升,但仍表现出一定的周期性规律,都经历了一个或几个上升、下降的阶段,反映出房地产市场存在类似经济周期繁荣与萧条交替往复的周期性。数据显示,除东京在经历90年代的非正常周期波动后房地产市场长期处于低迷状态外,纽约和香港在近30余年的时间中,出现了约2至3轮的完整周期波动,且上升期远长于下降期,上升期一般持续十余年时间(11~13年),而下降期仅维持数年(3~6年)。我国房地产市场化时间较短,北京房价波动尚未经历完整周期。

表1 部分国际大都市房价周期波动情况

数据来源:CEIC数据库、WIND数据库

(三)房价的复苏普遍滞后于经济复苏,而房价的衰退一般同步或先行于经济衰退。通过Granger因果检验及建立线性回归模型发现,纽约和香港的房价变动均受到了GDP变动的影响,且现期影响不如前期影响显著,说明房价周期或滞后于经济周期。但线性回归模型未发现房价增长与滞后的GDP增长变量间具有明显的线性关系,究其原因,可能因为多数情况下,房价景气周期要短于经济景气周期,即房价的复苏一般滞后于宏观经济,而房价的衰退一般同步或先行于宏观经济。可以理解为,当经济出现好转后,在需求、资金、以及价格的刺激作用下,房地产市场才会加速发展,而当外部条件稍有变化,房地产业会更为敏感地表现出衰退迹象。

以纽约为例。1982年至今,第一轮房价增速波峰出现在1986年,较经济增长出现波峰的时间(1984年)晚2年左右,而房价增速的波谷出现在1990年,早于宏观经济1年左右出现波谷。在第三轮房价周期里也可以观察到,纽约房价于2007年出现负增长,而宏观经济在2008年才进入衰退。

图4 纽约房价周期与美国经济周期比较数据来源:CEIC数据库、WIND数据库

三、房价周期与城市化进程的关系

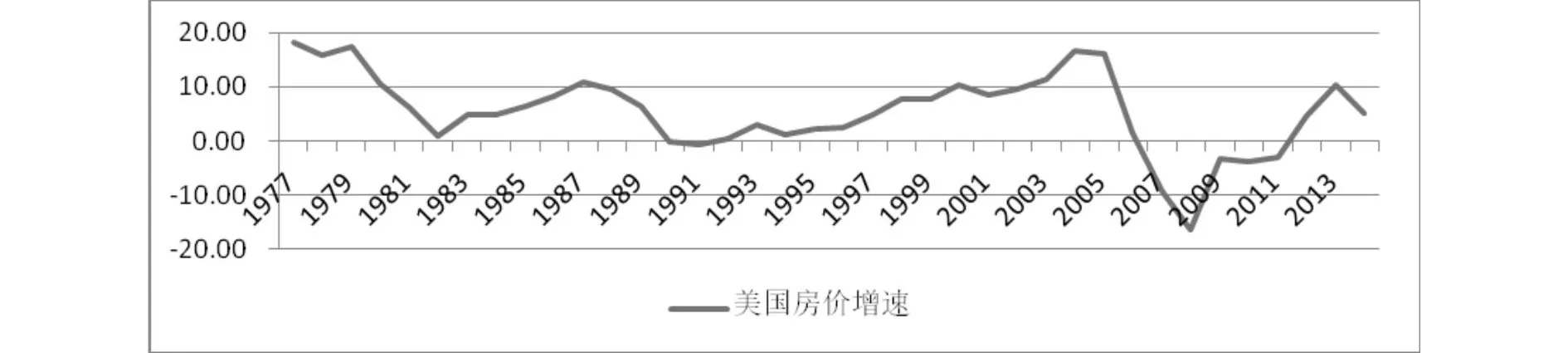

从美国、英国的历史数据看,每当城市化进程进入一个新的平台,房价随即启动,并形成新一轮上升周期,并在城市化阶段的最后几年进入下降周期,房价周期波长近似于城市化周期波长。通过引入虚拟变量进行线性回归分析亦可得出类似结论,美国城镇化率增速指标对房价指数影响显著。这主要是因为,一国的城市化进程将产生大量对房地产的刚性需求,支撑房地产业快速成长,但城市化后期,这种支撑效应的边际作用递减,且房地产作为虚拟资产的特征大大增加,房价持续增长的动力逐步减弱。

例如,数据显示,美国城市化进程经历了1981年至1990年、1991年至2005年两个完整发展阶段,第一个阶段中,房价晚于城市化率拐点两年左右启动(1983年),4年后达到峰值,并于1991年进入谷底,完成一轮房价波动周期;第二个阶段中,房价仍晚于城市化率拐点两年左右启动(1993年),12年后达到峰值,并于2008年进入谷底;房价周期波长(9年、16年)均与城市化周期波长近似(10年、15年)。英国数据亦可得出类似结论。

图5 美国城市化率与房价增速对比注:城市化进程以城市人口占比的增速数据表征。数据来源:CEIC数据库、WIND数据库

四、启示

一是房价上涨或是长期趋势,应通过政策调节削弱房地产投资属性。国际经验表明,房地产的稀缺性和不可替代性,决定了房价长期趋于上升是常态,这也决定了房地产具有天然的投资属性。但基于房地产在保障民生中的重要作用,削弱房地产的投资属性、保证住房市场平稳健康发展应是政策的长期导向。可在房地产保有环节进行征税,以此来提高房地产的持有成本,降低房地产投资收益,提高房产流转效率,并制定差别税收政策,切实保障自住需求;完善法律法规,对扰乱市场秩序的过度投机行为进行处罚。

二是房地产市场具有周期特征,应对市场参与者的房价预期进行有效引导。尽管我国房地产市场有自身特点,同时也有二胎政策放开、城镇化进程推进等利好因素作用,但如同其他国际大都市在房地产市场发展中表现出的周期规律一样,我国即便是土地资源稀缺性和不可替代性最强的一线城市,其房地产市场也会同样表现出周期性规律。由于我国2001年才完成房地产改革,房地产市场发展尚未经历一个完整周期,我国一线城市房价数据几乎未出现过大幅下跌,因此给市场参与者的非理性需求被拉高,部分企业、居民对房地产市场过度投资,推动房价大幅波动,将可能对企业居民财富、甚至整体宏观经济发展带来危害。应全面公开市场信息,引导市场参与者正确认识市场发展规律,树立积极健康的住房消费观念,削弱非理性需求的滋长。

三是城镇化进程将是驱动房价上涨的重要因素,稳步增加新建商品住房市场供给应是长期政策。国际经验表明,当一国城镇化率超过50%时,人口流动以小城市进入大城市为主。2015年,我国城镇化率为56.1%,随着该进程的持续推进,人口向一、二线城市的集聚将是长期趋势。受此影响,一、二线城市的刚性住房需求和改善性住房需求依然强烈,进而支撑房价上涨。因而,为解决居民自住型住房需求,仍需继续增加普通住房用地有效供应,保证各类保障性住房及中小套型商品房用地的供应量;鼓励各类符合条件的闲置房源进入二手房市场,有效增加房源供应;大力推动住房租赁市场健康有序发展,完善公共租赁住房体系,对住房市场形成有益补充。

[1] 袁韶华.中国房地产市场调控效果分析及房地产健康发展的建议[J].现代城市研究. 2014年第2期.

[2] 夏沁芳、仲长远、申涛、李优亮、冯艳. 国际大都市房地产发展规律及对北京的启示 [D]. 北京市第十六次统计科学讨论会获奖论文集.

[3] 付红.房地产价格周期的实证分析——基于国际比较的长期视角[J]. 中国物价. 2007年第9期.