扬州地区上市公司资本结构与盈利能力关系调查报告

2016-12-15孙慧张铃

孙慧 张铃

摘 要:上市公司的数量、规模和盈利能力高低是区域竞争力的重要体现,扬州地区上市公司的数量在江苏省所占比重较少,因此,扬州市政府一直把扶持优质公司上市、提升上市公司经营绩效作为首要工作。文章以扬州地区6家具有代表性的上市公司作为调查对象,分析上市公司资本结构与盈利能力的关系,并提出优化上市公司资本结构、提升盈利能力的对策建议。

关键词:资产负债率 净资产收益率 负债结构 行业特征

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2016)11-094-03

一、调查背景

截至2014年12月31日,江苏省共有上市公司240家①,扬州地区共有上市公司10家,占江蘇省上市公司总体数量的4.17%。1995年S仪化成为扬州地区的第一家上市公司;1999年亚星客车成为第二家上市公司;2002—2004年,扬州地区上市公司的数量有了明显增加,扬农化工、联环药业、ST琼花(更名为“鸿达兴业”)和宝胜股份先后上市;2004—2009年,上市公司数量一直维持在6家;2009—2014年,扬州市先后增加了长青农化、杨杰科技、江苏舜天、江苏开元(更名为“汇鸿股份”)4家上市公司。至此,扬州地区上市公司累计达到10家,且上市公司的行业分布主要集中在汽车制造、电器机械、化工原料和批发零售等领域。

从规模来看,扬州地区上市公司的规模普遍较小,大多为中小企业。除S仪化总股本为36亿股,融资规模在10家上市公司中最大,其余9家上市公司股本规模平均仅为7.83亿股。上市公司的数量、规模和盈利能力高低是区域竞争力的重要体现,上市公司不仅是优质企业群体的集中代表,也是提升区域竞争力的重要力量,更是地方经济发展的生力军。因此,扬州市政府一直把扶持优质公司上市、提升上市公司质量和品牌效应作为优化产业升级、推进区域发展的重要措施。

二、调查目的

长期以来,资本结构与盈利能力一直是学术界关注的焦点。资本结构合理与否将直接关系到公司的经营业绩和可持续发展。笔者以扬州地区6家上市公司(包括亚星客车、宝胜股份、鸿达兴业、扬农化工、汇鸿股份和江苏舜天)为调查对象,采用描述性统计的方法分析上市公司资本结构与盈利能力的关系,以提出优化上市公司资本结构和提升盈利能力的对策建议。

三、调查方法

1.现场咨询:笔者事先准备好有关资本结构和盈利能力的若干问题,对6家上市公司的财务负责人和其他财务人员进行现场咨询,了解上市公司的财务状况。

2.实地调查:笔者通过到6家上市公司进行实地调查,并现场查阅了公司的账簿、报表等相关财务资料,深入了解上市公司的财务现状。

3.文献查阅:笔者通过查阅国内外学者关于资本结构和盈利能力的有关研究成果,重点收集了我国上市公司资本结构的行业特征资料以及资本结构与盈利能力关系的文献资料。

四、调查内容

(一)财务指标说明

资本结构主要反映公司负债类资金与权益类资金的比例,考虑到上市公司短期资金需求量往往不稳定,笔者选取了资产负债率和长期负债率两个指标反映扬州地区上市公司资本结构现状。前者主要说明公司使用所有资产偿还负债的能力,后者则说明公司在清算时可用于偿还长期负债的资产保证,这两个指标在一定程度上能说明公司的资本结构是否合理。盈利能力方面,笔者选取了净资产收益率和总资产报酬率两个指标来衡量上市公司的经营业绩,主要反映资本利用效果,后者则反映资产的利用效果。四个财务指标的计算公式如下:

某年资产负债率=(平均负债总额÷平均资产总额)×100%

某年长期负债率=(平均长期负债÷平均资产总额)×100%

某年净资产收益率(ROE)=(净利润÷平均所有者权益总额)×100%

某年总资产报酬率(ROA)=(息税前利润÷平均资产总额)×100%

笔者所选取的6家上市公司在扬州地区各行业中具有一定代表性。从行业分布情况看,6家上市公司中有4家为制造业,2家为批发零售业。4家制造业的上市公司中,扬农化工和鸿达兴业均属于化工原料及化学制品制造业,宝胜股份属于电气机械和器材制造业,亚星客车属于汽车制造业。

(一)扬州地区上市公司资本结构现状及特征分析

1.扬州地区上市公司资本结构现状。

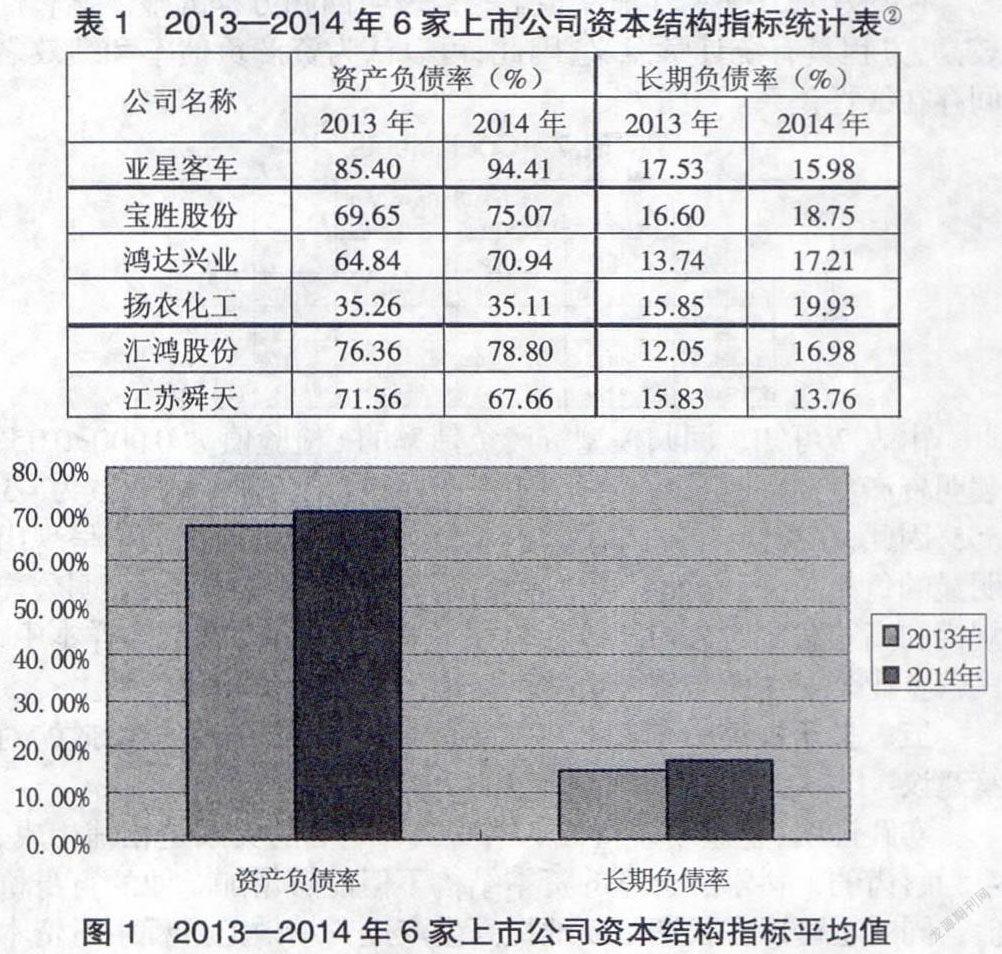

从表1和图1可以看出:2014年,6家上市公司资产负债率平均值为70.33%,与2013年平均值相比,增加了3.15个百分点。两年中,亚星客车、宝胜股份、鸿达兴业、汇鸿股份和江苏舜天5家上市公司的资产负债率均高于50%,其中,亚星客车的资产负债率最高,分别为85.40%(2013)和94.41%(2014)。6家上市公司中,只有扬农化工的资产负债率低于50%。与2013年相比,2014年6家上市公司的长期负债率平均值为17.10%,增加了1.83个百分点。两年中,6家上市公司的长期负债率均高于10%,其中,扬农化工的长期负债率最高,达到19.93%(2014),汇鸿股份的长期负债率最低,仅为12.05%(2013)。

2.扬州地区上市公司资本结构特征分析。基于调查,笔者认为扬州地区上市公司资本结构主要表现为以下特征:

(1)上市公司存在外部融资偏好,内部融资比重较低(平均不超过16%);

(2)在外部融资中,上市公司又明显偏好于权益类资金(特别是股票融资),权益类资金所占比重相对较高(占外部融资的50%以上);

(3)负债结构中,长期负债比重较小,短期负债水平较高;

(4)不同行业的上市公司资本结构差异性较小。

由此可见,扬州地区上市公司的资产负债率较高、负债结构不合理、融资方式单一。

(二)扬州地区上市公司盈利能力分析

从表2可以看出:2013—2014年,扬州地区6家上市公司的净资产收益率和总资产报酬率两个指标值的差异性较大。从两年的增幅来看,宝胜股份和扬农化工的净资产收益率和总资产报酬率较为稳定,与2013年相比,2014年两家公司的净资产收益率指标值略有上升。2014年亚星客车和江苏舜天的盈利能力指标值下降较为明显,其中,江苏舜天的净资产收益率下降了近30个百分点(与2013年相比),2014年亚星客车的净资产收益率为负数(-123.11%)。与此同时,亚星客车和江苏舜天的总资产报酬率在2014年也呈现明显下降趋势。与2013年相比,2014年鸿达兴业和汇鸿股份两家上市公司的盈利能力指标均略有下降,净资产收益率的下降幅度在2~5个百分点之间,而总资产报酬率的下降幅度在0.5~1.5个百分点之间。

从图2可以看出:2013年和2014年,6家上市公司的净资产收益率平均值在15%以下,总资产报酬率平均值在5%以下。与全省乃至全国相比,扬州地区6家上市公司的盈利能力指标均低于行业平均水平。

总之,扬州地区上市公司的盈利能力呈现强弱不均的态势。6家上市公司中,亚星客车的盈利能力最不稳定,在2007年和2008年曾因为连续2年处于亏损状态而被证交所实行退市风险警示。而扬农化工自上市以来一直保持了较好的盈利水平。从2007年开始,扬农化工的每股收益均在1元/股以上,这说明该公司具备较强的盈利能力,对该产业的发展也起到了很大的带动作用。

(三)扬州地区上市公司资本结构与盈利能力关系及行业分析

笔者根据2013—2014年6家上市公司资产负债率和净资产收益率的指标值,计算出简单平均数,并按照资产负债率平均值由高到低进行排序,具体见表3。

从表3可以看出:亚星客车资产负债率最高(89.91%),其次是汇鸿股份(77.58%)。资产负债率低于50%的只有1家上市公司,即扬农化工(35.19%)。结合6家上市公司的净资产收益率来看,资产负债率最高的亚星客车,其净资产收益率在被调查的6家上市公司中是最低的,为负数(-60.16%)。而资产负债率最低的扬农化工,其净资产收益率却排在前三位。

资产负债率是衡量企业负债水平高低的一个指标,不同行业其资产负债率平均水平存在一定差异。一般来说,制造业的资金需求往往较重要大,这就导致该类企业的资产负债率居高不下,尤其是汽车制造业。亚星客车是扬州地区较早上市的汽车制造企业,从企业重组到新能源汽车的研发,在劳动密集型向资本密集型转变的过程中必然存在较大的资金需求,但是,较高的资产负债率却没有发挥负债的财务杠杆效应。

五、调查结论

通过对扬州地區6家上市公司的资本结构和盈利能力关系的调查分析,得出以下结论:较高的资产负债率在一定程度上抑制了上市公司盈利水平,而长期负债比率对公司盈利能力也有明显的负面影响,因此,以股东财富最大化为最终目标的上市公司在作出筹资决策时必须以追求较低资产负债率为前提。笔者将利用所学知识,进一步提出优化扬州地区上市公司资本结构和提升盈利能力的对策建议:

(一)适度增加内部资金,提高抵御外部环境变化的能力

西方的最优融资理论认为,企业在筹集资金时,往往根据融资的便利性和融资成本的高低进行排序,首先会选择对自己最有利的资金来源,其次才使用次有利的资金来源。一般而言,企业内部融资比重越大,尤其是留存收益越多,其抵御市场竞争的能力越强,这主要是因为留存收益本来就是企业所有者投入资金的回报,所以该部分资金再投资的约束力和使用效率往往比较高。

(二)完善公司治理结构,加强对经营者的约束和控制

在调查中,通过与这几家上市公司管理层的交流,笔者发现很多管理层都存在股权融资的偏好,他们认为利用股市可以快速地筹集到资金,但是却忽略了股权融资高成本的问题。上市公司可以通过培养机构投资者或者实施经营者持股计划等动态激励机制来完善公司治理结构,改变内部人控制。

(三)减少政府行政干预,创造宽松的资金环境

从宏观上看,政府需要为企业创造宽松的资金环境,减少对上市公司的行政干预,让其拥有自主经营资产的权利,这样更有利于企业优化资产组合和进行资产重组。另外,政府也可以考虑制定税收优惠政策或者扶持中小金融机构,建立多层次资本市场,从而为上市公司提供更顺畅的融资渠道。

注释:

①数据来源于中国行业研究网(www.ChinaiIRN.com。)

②表1数据根据6家上市公司财务报表资料计算所得。

③表2有关盈利能力指标值的变化情况根据2014年数据与2013年数据比较所得。

参考文献:

[1] 晏雅卉,任曙明,马强,史晓芳.中国上市公司最优资本结构存在性的研究[J].前沿,2009(10)

[2] 李科,徐龙炳.资本结构、行业竞争与外部治理环境[J].经济研究,2009(6)

[3] 罗爱芳.传统资本结构决策方法之改进[J].财会月刊,2011(21)

[4] 袁春丽.财务杠杆与财务风险防范[J].企业管理,2012(11)

(作者单位:江海职业技术学院 江苏扬州 225101)

[作者简介:孙慧(1981—),经济学硕士,讲师,中级经济师、理财规划师,现任江海职业技术学院工商管理系教学副主任,主要研究财务管理、资本结构等;张铃(1991—),毕业论文研究方向为上市公司资本结构问题。](责编:若佳)