房地产泡沫催生险资举牌潮

2016-12-14徐高林程江波

徐高林+程江波

案例显示,险资举牌后的股息收益率并不算高。但具备房地产背景的险资多热衷于举牌,“只涨不跌”房地产泡沫是推动险资举牌的重要诱因,一些险资希望分享这个泡沫红利。

随着个别保险公司万能险被暂停并且进驻检查,市场的目光再次聚焦险资举牌。笔者认为,至今有一个原因仍被忽略:房地产泡沫是推动本轮险资举牌潮的重要原因。地产业与保险业的行业文化冲突没有得到充分揭示,是无法迅速抑制个别险资激进炒股的症结之一。

“松货币、紧供地”,房地产行业一枝独秀

过去若干年,中国的货币供应量M2高增长是事实。虽然从政策意图上,货币供应是为了支持实体经济,保增长保就业,但很多研究显示,其中有相当一部分信贷直接或间接流向了房地产。

而中国由于人均耕地少等原因,历来对建设用地的供应持谨慎态度(甚至引入了很多香港和新加坡的寸土寸金式管控制度)。最近几年,为了防止地价、房价下滑,很多地方直接采取了“减供保价”的行政措施,进一步压缩土地供应,以确保地价、房价稳定甚至上升。

虽然土地和货币供应对地价、房价的影响关系非常复杂,不容本文细说,但是,在国家统计局定期公布的“全国房地产开发和销售情况”中专门指出“土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格”。结果显示,过去几年,中国的地价除了2011年轻微下跌之外,其余年份都是以10%以上的速度上涨。在中国经济增速连续放缓的背景下,这样的上涨显然是不能用经济的内生需求来解释的,其主要原因应该是“松货币、紧供地”的合力推动。

有地价持续上涨撑腰,在“面粉贵过面包”的指引下,房价上涨就名正言顺了。于是,地价、房价共舞的房地产行业在这些年一枝独秀,十多年持续上涨的事实使很多人被迫形成了中国房地产只涨不跌的“信仰”。

在这种情况下,房地产泡沫已经渗透到生活的方方面面,险资举牌与房地产泡沫有关,甚至有密切关系,还奇怪吗?

险资最爱房地产

2013年1月29日,金地集团(600383.SH)披露,生命人寿通过万能H(新)账户购买的公司股份达到5%的举牌线。彼时生命人寿的实际控制人是地产商张峻。这一纸公告暗示了至今险资举牌的大格局:对象是房地产、资金是万能险、老板是地产商。

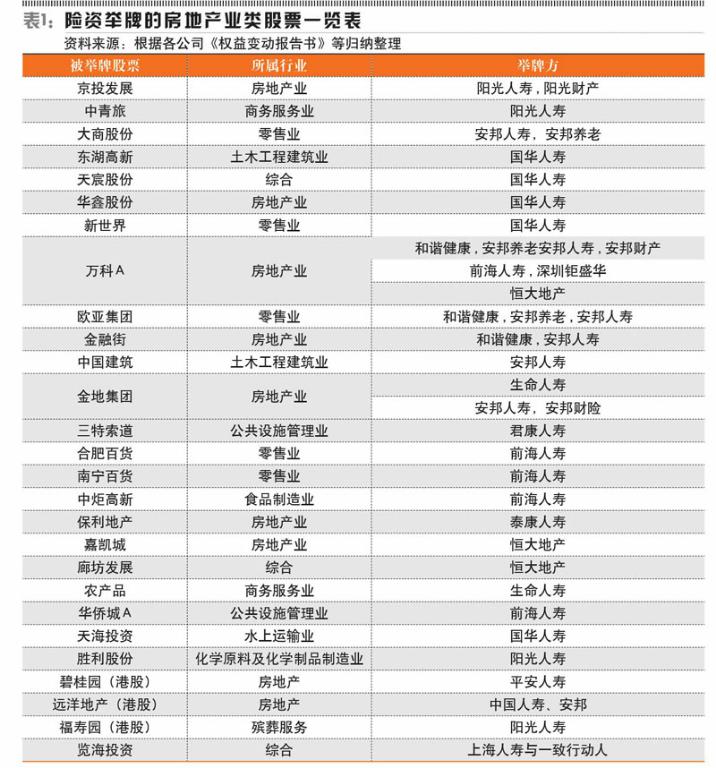

据统计,险资(含一致行动人)举牌的上市公司目前有50多家,虽然涉及多个行业,但最集中的行业就是房地产业。表1显示,专业房地产公司有9家、占比接近20%;经营范围中含有房地产开发或出租业务的公司有18家(中青旅、大商股份、东湖高新、天宸股份、新世界、欧亚集团、中国建筑、三特索道、合肥百货、南宁百货、中炬高新、廊坊发展、农产品、华侨城A、天海投资、胜利股份、福寿园和览海投资),合计27家,占比一半左右。这个比例大大超过银行业或高科技行业等其他任何行业。另外,有报道称,在136家A股房企中,险资进入36家的十大流通股东,很多离举牌只有一步之遥。

险资举牌活跃者多是房地产背景。虽然在险资举牌主体名单中有15个保险集团/公司,但是,其中的活跃者,或者引起市场广泛关注者,主要是前5家,而前海、生命和恒大三家的实际控制人来自房地产业,其他险资也有一些与房地产关系密切。险资举牌之所以能引起市场的极大关注,与房地产背景保险公司的“贡献”密不可分:除了举牌的数量多、金额大,还有生命人寿连续五次举牌直至29.99%的要约收购边缘、前海人寿一致行动人对热点股票的对抗性收购以及恒大人寿借举牌想象的快进快出、恒大地产积极介入热点事件,等等。

近期,保监会对万能险的治理虽然主要在承保环节,但是,其重点就是在投资上不断制造热点的前海人寿和恒大人寿等公司。可以说,热点和社会影响主要是房地产背景公司制造的;虽然没有它们,保险业仍然会举牌,但是,这样的举牌就与产业资本或其他资金举牌一样,不会形成持续的热点和社会争议焦点,不会成为“潮”。

举牌收益分析

在证监会发布的《公开发行证券的公司信息披露内容与格式准则第15号—权益变动报告书(2014年版)》标准格式中,“持股目的”是专门作为一节来披露的,可惜,各家都只泛泛地说看好目标公司发展前景,沦为套话。市场目前的分析主要是,险资举牌达到一定比例后,可以按权益法进行记账避免市价波动的冲击、在“偿二代”中可以节约资本占用等。但其实这些作用都应该是附带的或次要的,投资的首要目标是收益:孳息收益、差价收益以及战略性的其他收益。

由于险资举牌是近几年的事,现金股息收益很有限,不好统计分析。本文仅做案例分析,在众多案例中,生命人寿举牌金地集团是很有代表性的:时间最早、主要用万能险、举牌以来一直只买不卖、还有其他保险公司聚集在同一标的,等等。

表3显示,生命人寿举牌金地集团以来,股息收益率并不高,除了2015年度因为超高的派息率而使收益率超过5%外,其余年份都相当低,完全无法覆盖万能险的成本。

再来看看处在风口的前海人寿举牌华侨城A(000069.SZ)的收益情况。前海人寿投资华侨城始于2015年3月,以每股6.88元的定增价格认购5.81亿股,持股比例为6.89%,位列华侨城第二大股东;其后又从二级市场有所增持,根据行情观察,增持成本与6.88元的定增价差距不大,而且也是一路增持没有减持,所以我们就用股息来分析其收益率。前海人寿举牌以来,华侨城A一共派息两次:2015年7月和2016年6月分别每股派息0.07元(含税),前海的股息收益率略高于1%。

理性而无奈的选择

首先,保险资金虽然是指来自于商业保险公司的资金,有基本的投资原理甚至政府规章约束。但其实它的投资范围非常广泛,投资风格也可能大相径庭。比如,美国寿险公司的传统险资金70%投资于债券、股票不足5%,但投连险资金80%投资于股票。正因为如此,包括中国在内的多数国家对险资配置的上限规定相当宽,一家保险公司的实际投资风格基本上取决于其实际控制人的风格。险资举牌其实是一个生动、鲜活的实例而已。

其次,众多公司举牌房地产完全是理性和无奈的选择。不主打一枝独秀的行业,还能投资什么呢?房地产泡沫是推动险资举牌的重要诱因,一些险资希望部分介入房地产公司管理来分享这个泡沫红利。只有消除房地产泡沫、去除诱因,才能使投资经理们回归正常投资。

第三,一些房地产背景的保险公司举牌有其内在逻辑、也没有直接触碰现有规则。宝万之争以来,无数的法律专家、甚至监管官员都对此进行过核查,没有公布瑕疵,甚至肯定了其合规性。有些房地产大佬甚至主动避开舆论漩涡,比如宝万之争以后,恒大人寿就不再出面举牌廊坊发展。所以,房地产系保险公司及其一致行动人发起的举牌潮是其正常投资行为。

第四,既然是合规合法地经营,为什么最终还是因为举牌受到了监管部门惩戒呢?这就是行业文化的冲突。保险资金虽然可以有极端举动,但多年实践形成的社会形象是长期稳健、价值投资,所以,证券市场和社会舆论只能接受这样的险资,正因为如此也才公开大力欢迎险资。但房地产行业已经有诸多暴利、暴富的榜样,进入保险业后,发现这样的机会也存在,尤其是可以利用险资的良好形象合规合法地赚钱。只不过,无论快进快出、还是借巨资入主蓝筹股后重组赚大钱,都会损害市场,为舆论所不容,是险资声誉无法承受之重。短炒事件和格力事件发生后,天平就开始选择方向。

最后,我们乐观地认为,这场以险资名义出现的房地产举牌潮,会自然消退。原因有三:一是中央已经明确要消除房地产泡沫;二是监管部门的思路和态度已经清晰,举牌要友好地进行;三是保险资金的理念和社会责任已经充分展现,要想赚快钱的大佬会明白保险不是理想之地。

总之,险资举牌过去有,今后还会有,市场也是接受的。但是,房地产泡沫掀起的举牌潮,过去有,但只能过去有,今后不能有。