含融券的金融市场模型研究

2016-12-13王婧

王 婧

(伊犁师范学院数学与统计学院,新疆伊宁 835000)

含融券的金融市场模型研究

王 婧

(伊犁师范学院数学与统计学院,新疆伊宁 835000)

本文建立了基于融券因子的多资产金融市场模型。通过引入融券因子,利用差分系统理论知识,对该金融市场模型进行了稳定性以及Hope分支与Filp分支的存在性分析,结果表明融券因子在一定程度上具有稳定市场,减少市场波动的作用。

融券因子;稳定;分支;波动

近多年,越来越多的国内外学者对金融市场异质代理商模型进行研究.例如,Arthur[1]计算了圣达菲人工股票市场;Brock and Hommes[2]提出了一个关于内生决策变量选择的发展适应性模型框架;Dieci[3]研究了基于外部均衡价格形成机制的非线性发展适应性市场;Chiarella and He[4-6]讨论了不同财富结构下的资产定价模型;Chiarella[7]进行了交易量对进化的资本资产定价模型的研究.

随着研究的深入,研究的类型也越来越多,投资多元化也越来越受欢迎.在我国,融券与国外相比发展较慢;2010年1月22日,融券率先在A股市场试点启动,2013年2月28日,转融券试点也铺展开来,打破了中国证券市场的传统单边,允许卖空,与世界接轨,满足投资者投资多元化,提高市场风险管理.本文基于上述研究,建立了多资产金融市场模型,此模型包含一支无风险资产和两支风险资产,其中一支风险资产为以另一支风险资产为标的的融券.利用差分系统理论知识研究融券因子对整个模型的影响.

1 模型

参考Chiarella[8]财富规划模型,我们构建一种模型,该模型包含一支无风险资产和两支风险资产,其中一支风险资产为以另一支风险资产为标的的融券,记Pt(除息)表示该风险资产在t时的价格,该价格为取对数后的;g表示无风险收益率;Gt表示风险资产产生的股息生息率.则第h(h=1,2)类投资者在t时的财富为:

t+1=t+t(1-Zt)g+t[λZt(Pt+1-Pt+Gt+1)+(1-λ)Zt(Pt-Pt+1-Gt+1)]

=t+t(1-Zt)g+t(2λ-1)Zt(Pt+1-Pt+Gt+1).

(1)

(2)

我们依然假设有两类投资者,即基本面分析者和图表分析者,对于这两类投资者,采用不同的投资方式.

对于基本面分析者,参考Dieci[9],

(3)

则假设基本面分析者对于价格的条件期望和方差分别为:

(4)

对于图表分析者,参考Dieci[9],

假设技术分析者对于价格的条件期望和方差分别为:

(5)

对于ut,vt,假设它们服从如下分布:

ut=δut-1+(1-δ)Pt,vt=δvt-1+δ(1-δ)(Pt-ut-1)2.

(6)

则基本面分析者和图表分析者的需求函数分别为:

(7)

这里,我们假设做市商出清市场价格,并且做市商足够理性,可以事先知道其基础价格以及资产的红利增长率,预估出投资者对资产的均衡需求,做市商通过下述规则调整市场出清价格:

(8)

(9)

由此,得到如下动力系统

(10)

2 确定性动力系统的讨论

设映射T:(P,u,v)→(P′,u′,v′),则上式变为

(11)

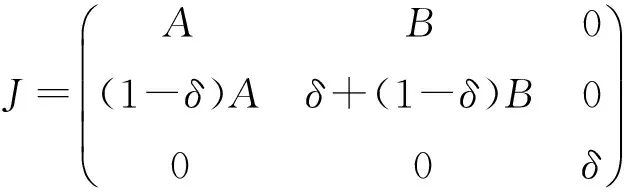

证明 令P′=P,u′=u,v′=v通过计算即可得到.下面考虑模型在平衡点S处的雅可比矩阵

其中,

则其相对应的特征方程为Γ(x)=(x-δ)[x2-(δ+(1-δ)B+A)x+Aδ],其中一个根为x=δ,0<δ<1.

引理1[10]考虑特征方程Γ1(x)=x2-(δ+(1-δ)B+A)x+Aδ,若其两个特征根x1,x2满足:(1)|x1|<1且|x2|<1,则其相应的平衡点是局部渐近稳定的;(2)|x1|>1且|x2|>1,则其相应的平衡点是不稳定的;(3)|x1|>1且|x2|<1,则其相应的平衡点是鞍点;(4)x1=-1且|x2|≠1,则其相应的平衡点附近产生Filp分支;(5)x1,x2是一对共轭复根,且|x1|=|x2|=1,则其相应的平衡点附近产生N-S分支.

引理2 令Γ(x)=x2+H(x)+S,假设Γ(1)>0,x1,x2是Γ(x)=0的两个根,则有:(1)|x1|<1且|x2|<1的充要条件是Γ(-1)>0且S<1;(2)|x1|>1且|x2|>1的充要条件是Γ(-1)>0且S>1;(3)|x1|>1且|x2|<1的充要条件是Γ(-1)<0;(4)x1=-1且|x2|≠1的充要条件是Γ(-1)=0且H≠0,2;(5)x1,x2是一对共轭复根,且|x1|=|x2|=1的充要条件是H2-4S<0,且S=1.

通过引理1和引理2简单推导定理2即可得证.

下面考虑融券比例(1-λ)对稳定区域D*的影响(图1),可得出两个不同的稳定区域.

图1 (λ,m)平面稳定区域示意图

通过图1分析可知,当λ在某一范围内变化时,随着融券所占比例(1-λ)的增大,m的取值范围增大,即融券因子可以促使稳定区域扩大,进而可以更好地促使市场趋于稳定.

3 结论

综上所述,通过建立模型,引入融券因子,考虑其对于模型的影响,得到产生Filp分支、Hopf分支的条件,以及融券因子对于系统稳定区域的影响.研究结果表明,融券因子在一定程度上能够稳定市场,并且具有减少市场波动的作用.

[1]Arthur B,Holland J H,Lebaron B,et al.Assetpricing under endogenous expectations in an artificial stock Market[J].Ssrn Electronic Journal,1996,23(9):1487-1516.

[2]Brock A,Hommes C H.Heterogeneous beliefs and routs to chaos in a simple asset pricing model[J].Journal of Economic dynamics and Control,1998,22(8-9):1235-1274.

[3]Dieci R,He X Z,Hommes C.Nonlinear economic dynamics and financial modelling:essays in honour of Carl Chiarella[M].Springer,2014.

[4]Chiarella C,He X Z,Zheng M.An analysis of the effect of noise in a heterogeneous agent financial market model[J].Journal of Economic Dynamics and Control,2011,35(1):148-162.

[5]He C C,Dieci R.The dynamic behaviour of asset prices in disequilibrium:a survey[J].Accounting and Finance,2011,2(2):101-139.

[6]Chiarella C,He X Z,Shi L,et al.Abehavioural model of investor sentiment in limit order markets[J]. Research Paper,2014.

[7]Chiarella C,Dieci R,He X Z,et al.An evolutionary CAPM under heterogeneous beliefs[J]. Annals of Finance,2013,9(2):185-215.

[8]Chiarella C,Dieic R,Gardini L.The dynamic interaction of speculation and diversification[J].Applied Mathematical Finance,2005,12(1):17-52.

[9]Dieci R,Foroni I,Gardini L,et al.Market mood,adaptive beliefs and asset price dynamics[J].Chaos,Solitons and Fractals,2006,29(3):520-534.

[10]Xiaoli Liu.Complex dynamic behaviors of a discrete-time predator-prey system[J].Chaos,Solitions and Fractals,2007,32(1):80-94.

Research on the Model of Financial Market with Securities Lending

WANG Jing

(Institute of Mathematics and Statistics,Yili Normal University,Yining Xinjiang 835000,China)

We develop a model with the multi-asset financial market based on securties lending factor in this paper. By introducing the securities lending factor,using the theory of differential system knowledge,we research the stability and Hope bifurcation and Filp bifurcation of the market model.It found that securities can stabilize the market to a certain extent,and reduce market volatility.

securties lending factor;stable;bifurcation;volatility

2016-06-12

伊犁师范学院科研项目“异质信念下的资本资产投资组合定价模型研究”(2015YSYB18)。

王 婧(1989- ),女,讲师,从事数理金融研究。

O211.9

A

2095-7602(2016)10-0005-04