正视中国养老金的成就与问题

2016-12-10段家喜

文‖段家喜

正视中国养老金的成就与问题

文‖段家喜

正视成就与问题,是自我革新、自我升华的前提。不能正视问题的存在,而无视成就,就容易丧失改革的信心和勇气。中国养老金问题客观存在,且比较严重,特别是可持续性和公平性问题饱受诟病,批评及改革的呼声渐高。但瑕不掩瑜,问题的存在并不否认改革的成就。中国养老金改革取得的巨大成就,可以与其经济发展奇迹相提并论,而且在某种程度上,养老金改革的成就支撑了经济发展成就的取得。

成就之一:体系多层次

多层次(支柱)是养老金改革的全球共识,无论是俾斯麦模式,还是贝弗里奇模式,都是政府、用人单位和个人三者承担养老责任的有机结合。世界银行分别于1994年和2005年提出并推广三支柱和五支柱的养老金架构,其核心在于通过不同的制度来重新界定政府、用人单位和个人的养老责任,提升制度的可持续性。中国则早在1991年就提出建立多层次养老金体系的改革目标。

国务院《关于企业职工养老保险制度改革的决定》要求:“逐步建立起基本养老保险与企业补充养老保险和职工个人储蓄性养老保险相结合的制度,改变养老保险完全由国家、企业包下来的办法,实行国家、企业、个人三方共同负担。”这一理念和方向是正确的,随后的改革也是遵循这一理念、沿着这一方向前行,但层次之间步调不一、成效各异,但最终仍初步形成了公共养老金(包括城镇职工基本养老保险和城乡居民基本养老保险)、补充养老保险(包括企业年金和职业年金)、商业养老保险等构成的多层次体系架构(见图1)。

图1

成就之二:改革市场化

虽然中国养老金改革属于被动应对,并且主要集中于公共养老金领域,但伴随改革开放和经济市场化进程,其改革方向是市场化的。中国养老金体系脱胎于计划经济,改革之初,政府或用人单位几乎承担了所有的养老责任,居民完全依靠政府或用人单位养老;与经济市场化同步,建立与市场经济体制相适应的养老金体系,是改革的目标和方向,这就需要重新思考和界定各级政府、用人单位和个人的责任,并通过制度固化。中国养老金市场化改革过程中,政府的功能和责任一再调整,市场的地位和作用逐步显现和加强,这既表现在公共养老金领域引入市场机制,减轻政府的责任;也表现在私人养老金市场的发展。

在第一层次,通过渐进式改革实现传统企业/单位保障向社会化的责任分担机制转变,建立了城镇职工基本养老保险和城乡居民基本养老保险,并实现机关事业单位工作人员与企业职工养老保障的并轨,彻底改变居民完全依赖政府与单位的传统保障观念,提高了对市场经济的适应性。公共养老金虽然年年增长,但其替代率以及在养老收入中的占比均趋于下降,制度替代率由1993年的75.98%下降到2005年的42.56%,为私人养老金市场的发展腾出了空间。

在第二层次,将原有企业补充养老保险改造为企业年金,确立“四种人”的信托模式,明确35家机构的50个经办资格,实现了由政府经办向市场化运作管理的转变,到2015年7.55万户企业建立了企业年金,参保人数2316万,基金9526亿元,培育了一个新的养老金市场。同时着手建立职业年金,将所有机关事业单位工作人员强制纳入保障范围。在第三层次,虽没有税收政策扶持,但商业保险积极开拓市场,努力成为个人和家庭养老保障计划的主要承担者、用人单位发起的养老保障计划的重要提供者、基本养老保障市场化运作的积极参与者。初步估计,2015年年金保险保费收入约为3000亿元,积累的资产约为1万亿元。

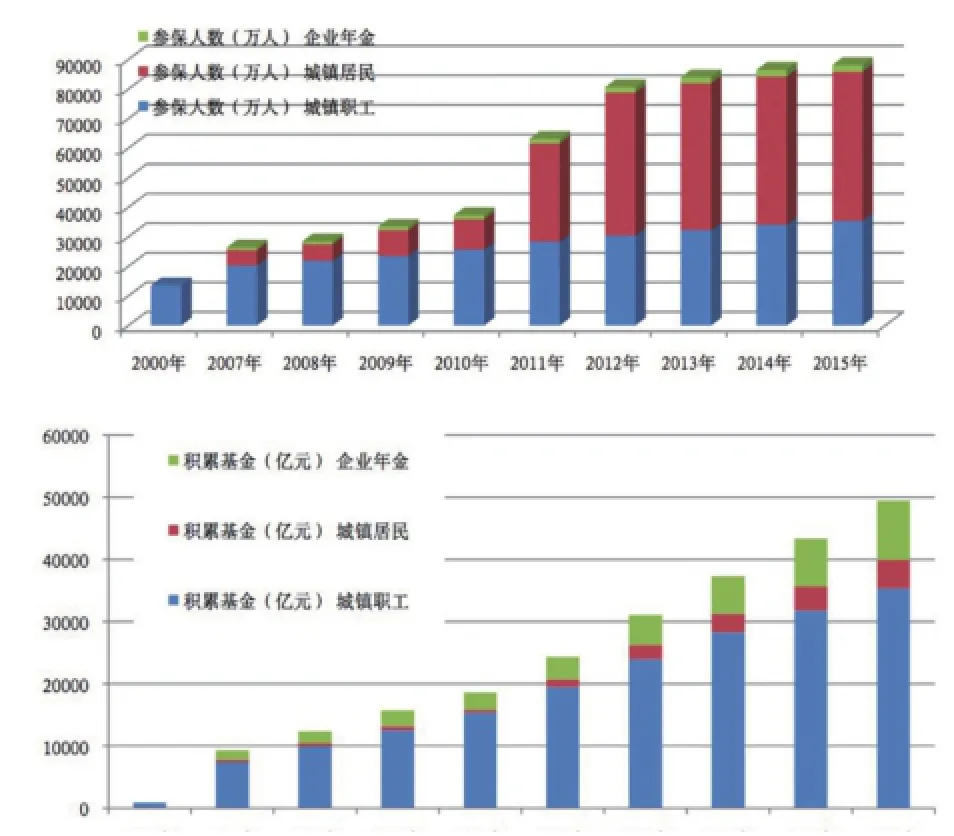

图2:2000年以来养老保险参保人数

成就之三:制度全覆盖

覆盖全民是社会保障基本原则之一。国际劳工组织主张:“优先扩大社会保障覆盖范围,将游离于制度外的群体,如女性、自雇人员、微型企业从业人员、老年人以及在家工作者纳入制度之中。”扩大覆盖面一直是人社部的工作重点之一,通过“改制、扩面、提升统筹层次”等一系列改革,公共养老金从小到大,从弱到强,基本覆盖所有法定参保人员。特别是城乡居民基本养老保险的建立与扩面,将广大低收入阶层纳入保障,为社会稳定和经济发展贡献颇多,得到各方赞许。2015年基本养老保险参保人数85833万(包括参保离退休人员9142万人),其中,城镇职工基本养老保险参保人数35361万,城乡居民基本养老保险参保人数50472万。企业年金发展远低于预期,但8年间参保人数增加1倍多,基金增加6倍(见图2)。

相对于成绩,问题更为突出,归纳起来,主要表现为市场、总量和偿付三个“不足”。

问题之一:市场不足

包括养老金在内的社会保障制度是市场失灵的产物,政府在养老金体系中处于核心地位,无论采取何种管理模式,政府对公共养老金负有管理、监督和担保之责,但大部分国家发展了私人养老金,作为公共养老金的补充,努力发挥市场作用,减缓对公共养老金的压力,提升制度的可持续性。如从德国安联养老金可持续指数评估结果来看,大部分排名靠前的国家或地区拥有较为发达的私人养老金市场。如澳大利亚自20世纪90年代推行的强制性“超级年金”、1986年瑞士通过立法建立强制性私人养老金、英美通过立法建立“自动加入”(Auto-Enrolled)私人养老金制度等。中国虽然在各类文件多次呼吁发挥好市场在资源配置中的基础性作用,呼吁加快发展商业养老保险,呼吁出台支持第三层次发展的税收政策,但市场在养老金体系中的作用依然发挥不足。这既表现在对于市场手段的利用缺乏规划和战略思考;也表现在私人养老金市场发展滞后,无论是覆盖的人群、还是基金的规模,还是支付的水平,养老金结构严重失衡,公共养老金“独撑天下”的格局没有得到实质性的改变,私人养老金所占份额和发挥的作用很小。2015年退休人员的总替代率为44.08%,其中公共养老金的替代率为42.56%,第二、第三层次的替代分别仅为0.26%和1.26%;私人养老金资产占GDP的比例为2.61%,而同期OECD国家的加权平均占比超过80%,最高为159.3%(荷兰)。同时无论是从企业年金、职业年金的发展路径,还是从个人商业养老保险税收政策的出台来看,私人养老金的发展依然看不清方向和思路,“层次”何时能够真正转变为“支柱”,仍无明确的规划或政策措施出台。

问题之二:总量不足

养老金体系主要是解决人口老龄化风险,保持社会稳定和经济发展,这需要积累或预备相应的经济资源。面对人口老龄化风险,我们的准备不充分,突出表现在养老金资产积累严重不足。2000年中国就进入老龄化社会,15年过去了,人口老龄化的形势越来越严峻,到2015年60岁以上人口已经超过2亿人(占15%),领取养老金的人数为2.3亿人(占17%)。到2050年60岁及以上人口数将达到4.34亿,超过全部发达国家老龄人口总数。

问题之三:偿付不足

公共养老金财务状况和可持续性堪忧,现行体系难以为继。德国安联养老金可持续指数评比排名,中国列倒数5名,位于希腊(第43名)之后。中国公共养老金实行“社会统筹与个人账户相结合”,希望结合社会统筹的长处与个人账户的优势,实行部分积累制,在公共养老金这一个层面上同时实现公平与效率的政策目标。

但事与愿违,实际运行的结果非常不理想。一是混账管理,制度退回到现收现付制,个人账户空账问题长期存在。由于没有消化和分担“老人”和“中人”转制成本的明确方案,同时统筹基金与个人账户混账管理,当统筹基金收不抵支时,个人账户的资金被挪用无法有效避免。2015年城镇职工基本养老保险个人账户记账金额超过4万亿元,即使将所有结余基金用于弥补,个人账户还存在近万亿的缺口。《中国社会保险发展年度报告2015》显示,黑、吉、辽、冀、陕、青六省的城镇职工养老保险基金当期收不抵支,原已做实的个人账户基金首次出现下降,由2014年的5001亿下降到3274亿元。

二是精算缺口巨大。1997年世界银行推算认为,中国隐性养老保险债务占GDP的46%—69%;国内有学者认为,这一比例高达54%;我们在2003年推算个人账户基金的精算缺口在其累积余额的15%以上。

三是管理低效。一方面缴费率与拒缴率居高不下,费用分担苦乐不均,用人单位社保缴费超过工资的30%,而同时实际基金收入与理论基金收入有较大差距,存在较为严重的逃漏缴费现象。另一方面统筹层次依然不高,尚未实现真正意义上的省级统筹,管理和资金大部分沉淀在地市一级政府,全国统筹仍遥遥无期。其三是财政补贴与投资低效并存,2008年以来各级财政对基本养老保险累计补贴接近2万亿元;而结余基金以银行存款为主,没有实现市场化投资管理,收益率和支持实体经济发展的能力均较低。

改革方向思考

改革需要自我肯定和自我否定的勇气。面对未来,面对困难,认清自我,不夜郎自大,也不妄自菲薄,客观评价和总结既往的成就和问题,才能更好地立足当前,展望未来,才能更好地找到方向和出路,方向在于成就取得的经验,出路在于对症下药解决问题。一是要优化体系,将现行养老金体系改造成5个层次,即全国统筹的国民养老金、省级统筹的基础养老金、强制性且与职业相关的补充年金、自愿性且税优的个人商业养老保险,以及家庭或土地等辅助保障。二是要强化基于风险的市场监管,既要建立超越部委利益的养老金改革协调机制,又要合理划分人社部门、财税部门以及金融监管部门的职责,防止重复监管和空白监管。要有效区分政府在公共养老金和私人养老金中的作用,抛弃“父爱主义”情怀,相信市场的力量,为私人养老金市场发展腾出空间、创造条件。三是要政策创新,探讨将个人账户剥离到第二层次,与企业年金、职业年金整合;尽快出台支持商业养老保险发展的税收政策,促使不同层次的均衡发展,提升制度的可持续性。

(作者系长江养老保险股份有限公司拟任高管兼产品管理部总经理)