论电力工程企业如何有效应对营改增后税负变化

2016-12-07龚小琴

龚小琴

论电力工程企业如何有效应对营改增后税负变化

龚小琴

营改增是我国财税制度改革的创新之举,它的试行对我国企业的税负产生了重大的影响,同时也影响了各行各业的持续发展,因此我们十分有必要对营改增进行深入的研究。营改增的推行对于电力工程公司来说,一方面为企业的发展提供了良好的机遇,另一方面,在营改增背景下,电力工程企业也面临着诸多的挑战。本文将从这个视角出发,对营改增背景下电力工程企业的税负影响与改变进行了细致的分析,并针对这些影响与改变给出了相应的应对措施,以便达到有效控制税务风险的发生,充分利用营改增的有利影响促进自身发展为企业带来理想的效益。

营改增;电力工程;税负变化;应对措施

一、当前电力工程企业的税负现状

由于业务类型的不同,电力企业主要分为如下三种:增值税纳税人、营业税纳税人、混合经营的电力企业。属于增值税纳税人的电力企业活动主要有电力生产、电力设备和器材、电力的生产销售等;属于营业税纳税人的电力企业主要有输变电建设企业、电力建设公司和电力设计院电力科研院所、电力工程企业等;混合经营的电力企业则是指从事多元化经营,要同时缴纳增值税和营业税两项税务的企业。本文探讨的是缴纳营业税的电力工程企业。

原来在税收过程中作为营业税纳税人的电力工程企业,在营改增的试点推广过程中拥有了增值税纳税人的资格,税款计算方式也随之发生变化。

二、营改增给电力工程企业带来的变化

(一)施行营改增涉及到的业务及税率变化

电力工程企业的主要业务有三大类:销售设备、电力施工安装、技术服务,电力工程企业的项目根据2016年36号公告的规定分为新项目和老项目。

新项目营改增实施后,销售设备税率不受影响仍然是17%,现代服务业的征收税率由5%上升为6%。那么与此条规定相关的是电力企业中技术咨询服务、电力设备服务和设备检测服务等。它们在本质上都属于现代服务业,其缴税的税率将由5%变为6%,提高了1%。另外有形动产租赁业务由原先的税率5%上升到17%,在电力工厂中与此条规定相关的的则是电力企业因施工设备与机械的租赁方面的业务,该税率提高了12%;建筑业务在营改增后税率将由原本的3%上升到11%,那么在电力工程企业中,电力施工安装、等属于建筑业务的业务缴纳的税率也会提高8%。

老项目营改增前后税率一致,计税基础折算为不含税销售额会有所降低。

(二)施行营改增后的税负变化

在营改增实行的初期,由上文中的分析可知,施行营改增后,电力工程企业新项目销售设备、技术咨询与服务税率变化不大,施工安装的税率提高8%。因此,对于电力工程公司来说,其实际税负的高低,主要是由施工安装工程可抵扣的进项税额所决定的。

小结:新项目营改增后若进项税额大于173万元,电力工程企业税负降低;小于173万元,税负增加。但在电力工程公司所涉及的业务中,能够有效抵扣的项目较少。其中,技术及设备检测服务业务基本上无法得到有效抵扣,那么税负比营改增前增加了13.2%,而对于工程施工中施工设备与机械的租赁来说,其维修费等具有一定的抵扣,但抵扣很少,税率从原本的3%上升到11%,因此税负是增加的趋势。

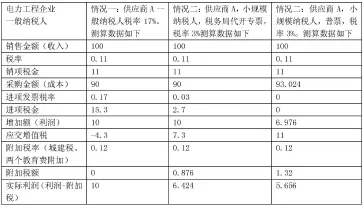

案例1:假设有一家电力工程企业,它的老项目年营业额为5000万元,其中设备销售额2000万元,当期销售模块可抵扣进项税额100万元;技术服务600万元;工程施工营业额2500万元。假设企业按不同税率分别核算,不考虑附加税,增值税一般纳税人。

小结,从上表可知,老项目营改增后销售设备税负不变,技术服务模块因税率提高了1%税负增加,工程施工模块因计税基础折算为不含税销售额,税负降低。

三、电力工程企业应对营改增后税负变化的有效措施

电力工程企业营改增后要想获得持续发展,就要不断降低成本,减少税负,根据成本效益原则,选择不同类型纳税人的供应商。

案例2:营改增后老项目选择一般纳税人

电力工程企业的老项目选择一般计税方法,在净价相等的情况下:

应优先选择一般纳税人为供应商;其次选择可以开专票的小规模纳税人;最差的选择是开普通发票的小规模纳税人。但选择小规模纳税人,应慎重,需要辩证的分析下列问题:

1.小规模纳税人抗风险能力低,随时会退出市场;

2.在净价相同的情况下,小规模纳税人因不能抵扣,其实际成本较一般纳税人可能低17%,可能影响质量。

3.在净价相同的前提下,小规模纳税人的谈判空间(实际利润)相对较低,一般纳税人谈判空间大。

案例3:营改增后老项目选择小规模纳税人

电力工程企业的老项目是采用简易征收方法的纳税人,在质量、付款条件等相同的前提下:应该根据含税价格高低,选择“小规模纳税人”、“一般纳税人”。

结语:从长远角度来看,2016年5月1日,营改增试点在全国范围内全面推行,电力工程企业实施营改增后,从外部获取增值税专用发票可以抵扣进项税额,降低了成本费用。同时,在营改增政策的推动下,企业会自主寻找高效的经营方法,转变自身的产业结构,更换并完善企业设备,高效配置资源,来获取更高的利益。因营改增的实行,电力产业增值税链条被全面打通,可以良好促进电力产业推进加强进一步的分工和协作,保障电力工程企业的稳定持续发展。

[1]唐晓鸣.浅析“营改增”对建筑企业的影响及应对策略[J].财经界,2016(19):258.

[2]刘颖宾.浅析电网企业涉税风险把控[J].财经界,2016(19):275.

[3]白改侠.营改增对会计核算的影响研究[J].中国乡镇企业会计,2016(06):67-68.

[4]田兵兵.营改增对企业会计核算的影响论述[J].经营管理者,2015(22):37.

[5]何江兰.营改增对工程计价体系及工程造价变化的影响分析[J].江西建材,2016(19):85.

(作者单位:北京大唐恒通机械输送技术有限公司)