股指异常波动的近似熵分析

2016-12-06郭建华徐松金

郭建华,徐松金

( 1.邵阳学院 经济与管理系,湖南 邵阳 422000;2.铜仁学院 大数据学院,贵州 铜仁 554300 )

【数学与应用数学】

股指异常波动的近似熵分析

郭建华1,徐松金2*

( 1.邵阳学院 经济与管理系,湖南 邵阳 422000;2.铜仁学院 大数据学院,贵州 铜仁 554300 )

受宏观政策和突发事件的影响,股票价格通常会发生剧烈波动。运用近似熵和滑动技术相结合的方法,计算样本数据序列的近似熵,对上证综指和深圳成指时间序列进行了异常波动分析。分析结果表明,股票市场的波动特征与股指时间序列的近似熵值密切相关,伴随宏观政策调整或突发事件的发生,股指近似熵值通常会偏大,股市波动性也越强。

近似熵; 深圳成指; 上证综指; 异常波动

不同于股价的连续变化或小幅波动,股价异常波动有其在金融领域上的显著含义,异常波动反映的是市场变化的不稳定性和复杂性,隐含的是市场风险,股价演化进程中的异常波动检测和识别是风险度量与风险管理的出发点[1,2]。各种关于股价异常波动的检验方法也不断提出,如Yi Xue等(2014)提出了基于小波变换方法利用高频数据对股市跳跃变化进行了检测[3];Limiao Bai等(2015)基于系统适应框架理论并利用小波方法对欧洲、美国和中国大陆股票市场的突变性进行了研究[4]。近年来,国内学者发现我国股市存在明显的异常波动,如郭文旌等(2013)应用动态Jump-Garch 模型进行股价跳跃行为检测并分析了股价跳跃现象和重大事件的关联性[5];黄冉和唐齐鸣(2014)通过构建门限效应下状态变量依赖自回归强度跳跃-GARCH模型对我国股市跳跃现象进行了研究,并通过对不同类型中国上市公司股票市场数据的实证分析表明该模型对各类上市公司股票资产价格跳跃特征都具有较好的辨别和预测能力[6];赵涤非和唐勇(2015)则借助跳跃强度模型从经济信息释放对跳跃影响的角度探讨了上证综指跳跃现象产生的原因[7]。

从现有研究,国内外学者大多是通过参数模型的设定进行股价跳跃行为的检测研究,关于非参数方法进行价格异常波动检测的研究文献甚少。近年来,有学者从系统动力学结构突变的角度出发,提出了近似熵方法,为时间序列的突变分析提供了新的途径。近似熵方法具有所需数据量小、抗噪能力强、检测结果准确等优点,据作者所掌握的文献来看,尚没有关于近似熵方法在金融时间序列异常波动分析方面的应用。受此启发,本文首先采用近似熵计算分析股价变化的复杂性和股市演化过程中的异常波动。

1.近似熵(ApEn)

近似熵[8]是二十世纪九十年代初由Pincus为了克服混沌现象中求解熵的困难提出的,近似熵具有

有对确定性信号和随机信号都有效的特点,其基本原理是用一个非负数来表示时间序列的复杂性,时间序列越复杂,对应的近似熵值也越大[8]。换言之,近似熵是从序列复杂性的角度来度量数据序列发生模式改变的概率大小,产生新模式的概率越大,近似熵值越大,说明系统越趋近于随机状态,系统越复杂,反之,近似熵值越小则表明数据信号越平稳。

设{x( i); i=1,2,…,n}表示样本数据序列,则基于样本数据的近似熵(ApEn)可以按如下步骤求得:

1)针对{x( i); i=1,2,…,n}构建m(>0)维向量:

2)对∀i, j(=1,2,…,n),定义向量y( i)和y( j)的欧氏距离为:

3)给定容许偏差r(>0),对i=1,2,…,n-m +1,

6)定义样本数据序列近似熵为:

从近似熵的计算过程来看,对给定的样本数据序列,近似熵的大小受m, r的影响,实际应用中,一般取m=2,r=0.1σ~0.25σ(σ表示样本数据序列的样本标准差)[7]。

根据近似熵值的计算原理可知,各阶段的近似熵值反映数据序列在各时段保持自相似性的能力,平稳数据序列对应的近似熵值也相对稳定,数据发生突变时近似熵值也会随之发生显著的变化,据此,我们可以通过采用滑动窗口法从原数据序列选取不同子序列,计算各子序列的近似熵,通过检验近似熵值的显著变化进行数据异常波动性分析[9]。具体步骤如下:

1)选择滑动窗口长度l、滑动步长h、以及m, r。

3)计算子序列的近似熵。

4)保持窗口长度l不变,以滑动步长h移动窗口,重复步骤2)~3)。这样,可以得到一个长度为n-l+1的近似熵序列。

2.沪深股市异常波动性研究

2.1.样本数据及初步统计分析

本节中,我们应用前面介绍的方法研究我国股市波动特征。考虑到样本数据频率以及市场所处的状态可能会影响异常波动检测结果,本文的样本数据分别选取了上证综合指数和深圳成分指数的日收益率,时间跨度为2001年1月1日至2015年7月31日,涵盖了2007年前后一个完整的牛熊市轮回。

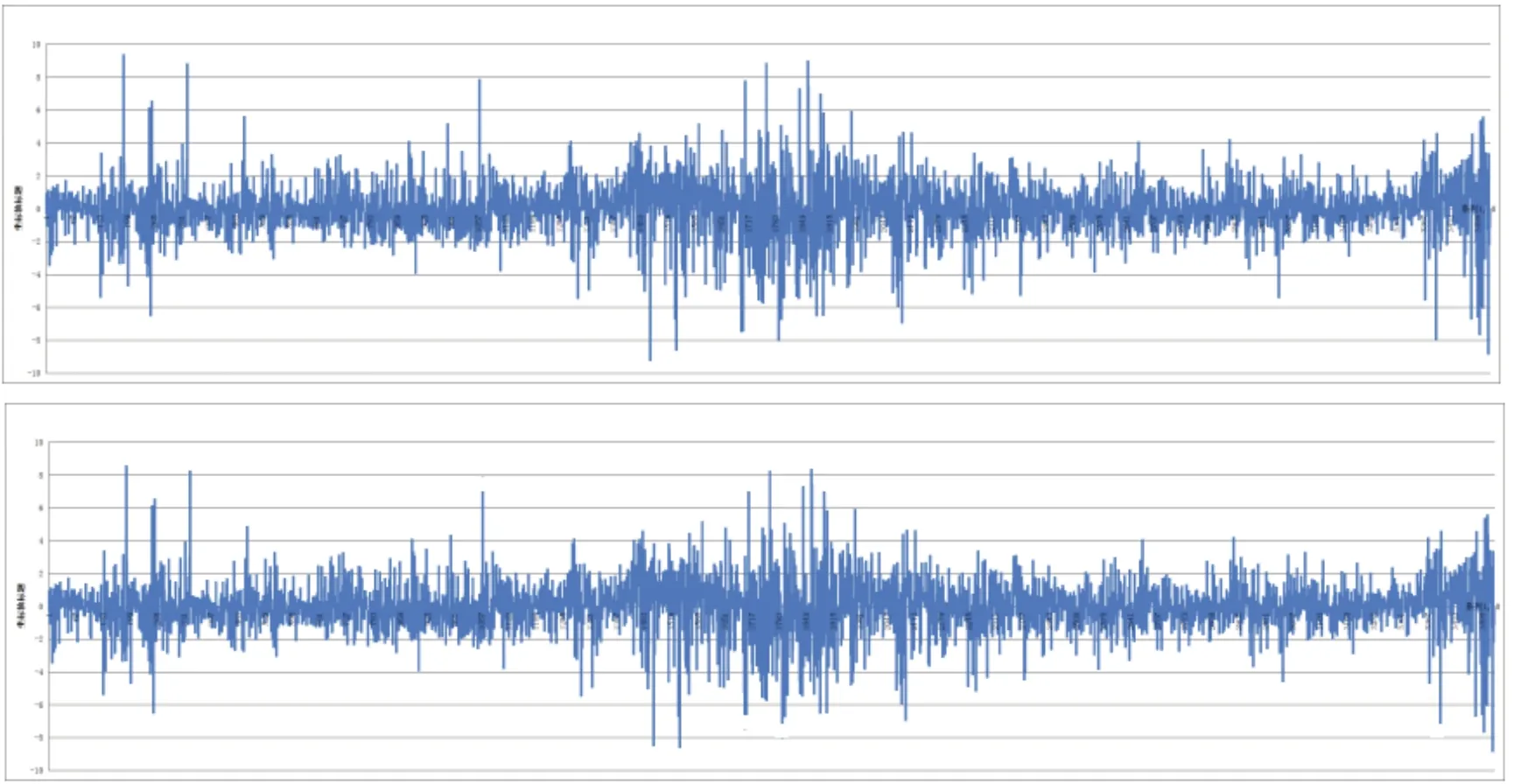

如前所述,中国股市因其不成熟性和投机性的存在,一个突出特征就是大幅波动频繁。表1是上证综指和深圳成指样本数据的日涨跌幅度概况(周、月度数据类似,不再赘述),在整个样本期内,上证综指日波动超过1%,3%,5%的天数分别为1122天、179天、55天,分别达样本期的31.77%、5.07 %、1.56%;深圳成指日波动超过1%,3%,5%的天数分别为1118天、176天、60天,分别达样本期的31.65%、4.98%、1.70%。由此看来,我国沪深股市的波动现象较为频繁。图1是上证综合指数和深成指日收益率变化图。从图1同样可以看出:指数大幅波动时常发生,而且大幅波动主要集中在2007年至2009年和2014年下半年至2015年上半年,这两个时段刚好是经历了中国股市罕见的牛熊市大轮回,各路资金涌入股市,市场情绪高涨,当然,也有其它诸多因素影响股市大幅波动,我们将在后文着重分析。

2.2.股指近似熵序列分析

关于近似熵计算分析过程中的参数确定。针对上证综合指数和深圳成指日数据,并基于一年正常交易天数为252天,一周正常交易天数为5天,我们首先分别选取滑动窗口长度l=252天和滑动步长h=5天(也可根据需要,调整滑动窗口长度和滑动步长),m=2,r=0.25σ,按照上节中近似熵(ApEn)方法的步骤1)~步骤6)计算上证综指近似熵的变化如图2-1所示(深圳成指近似熵变化图类似,不再赘述)。

表1 上证综指和深圳成指分时段日波动幅度概况(括弧内数字表示阶段内占比:%)

图1 上证综指(上)、深圳成指(下)日收益率变化图

由图2可知,上证综合指数和深圳成指在不同时段呈现出不同的波动特征,尤其是在2007年的牛熊市轮回阶段,波动特征更明显,对比图2-1与图1,指数收益率变化特征与近似熵序列变化图基本吻合。具体来说,以上证综合指数为例,ApEn值大体呈现出六个阶段性的变化过程,分别为:第一阶段t=1~350(对应2001年1月至2002年6月),该阶段近似熵值尽管不大,但变化也不平稳,这表明上证综合指数有一定的波动性,事实上,从图1可以看出,该阶段的上证综合指数从2200点跌至1400点,波动幅度达700多点;第二阶段t=351~1400(对应2002年7月至2006年10月),该阶段近似熵值较小而且平稳变化,表明上证综合指数波动性不强,图1也表明上证综合指数基本位于1400点与1700点的振荡区间波动,变化相对平稳;第三阶段t=1401~1930(对应2006年11月至2009年1月),该阶段近似熵值很大而且变化极不稳定,表明上证综合指数处于剧烈波动时期,实际上,该阶段正好是2007年前后的牛熊市轮回阶段,指数值在不到一年的时间从1800点窜升至6092点,又在一年时间内跌至1900点,如此大幅波动可谓绝无仅有;第四阶段t=1931~2800(对应2009年2月至2012年7月),该阶段近似熵值较大也不平稳,表明上证综合指数处于较大幅波动期,事实上,该阶段上证综指涨跌幅度达1200点;第五阶段t=2801~3300(对应2012年8月至2014年8月),该阶段上证综合指数基本位于2000点至2300点的区间震荡,波动很小,从图2的近似熵序列图也可以看出,该阶段的近似熵值较小且变化平稳;第六阶段t=3301~3530(对应2014年9月至2015年7月),该阶段的近似

熵值较大而且变化不平稳,说明上证综合指数处于较强波动期,图1的指数序列图也说明了这种波动特征,事实上,该阶段的上证综合指数值在不到一年的时间内从2300点突涨至5166点,而后迅速跌至3600点,波动剧烈。总之,近似熵值及其变化特征与上证综合指数的变化关系如下表2所示。表2的结果与表1的统计分析结果基本一致。由此看来,近似熵确实可用于对时间序列的波动性研究,是检测股市波动的良好工具。

图2 上证综指ApEn值序列图

表2 上证综合指数阶段性波动及近似熵值

考虑到ApEn检测结果与滑动窗口选取的长度有关,过大或过小选择窗口长度都会对检测结果造成一定的影响。在此,我们就滑动窗口长度l和滑动步长h对ApEn检测结果的影响进行分析。首先假定l或h中的一个固定不变,对另一个进行调整以检测其对ApEn值的影响。譬如检测滑动窗口长度l对检测结果的影响进行分析时,则假定滑动步长h不变,分别选取l=504天和l=756天,结果如图2-2和图2-3所示。由此可以发现,对于固定的滑动步长h,在l=504天下的ApEn值的变化规律和l=252天的结果基本一致,原始数据序列异常波动的检验结果较为稳定。但如果滑动窗口长度过大,如图2-3中当l=756天时,数据序列熵值的阶段性变化不明显,从而难以检测异常波动点。由此看来,合理选择滑动窗口长度对于数据序列异常波动检测结果准确与否具有重要意义。实践中,通常首先选取较长的滑动窗口长度检测序列的异常波动点或异常波动区间的大致范围,然后逐步缩小窗口长度,直到数据序列异常波动点或异常波动区域稳定为止。对于上证综合指数日度数据序列的异常波动检测来说,建议取滑动窗口长度l=252天或l=504天,在此滑动窗口长度下,通过计算序列的ApEn值,能够较好地识

别波动情况。同样,滑动步长h的选取也不宜过长或过短,滑动步长过长容易造成异常波动点的淹没,反之,滑动步长过短则使得计算量繁重。

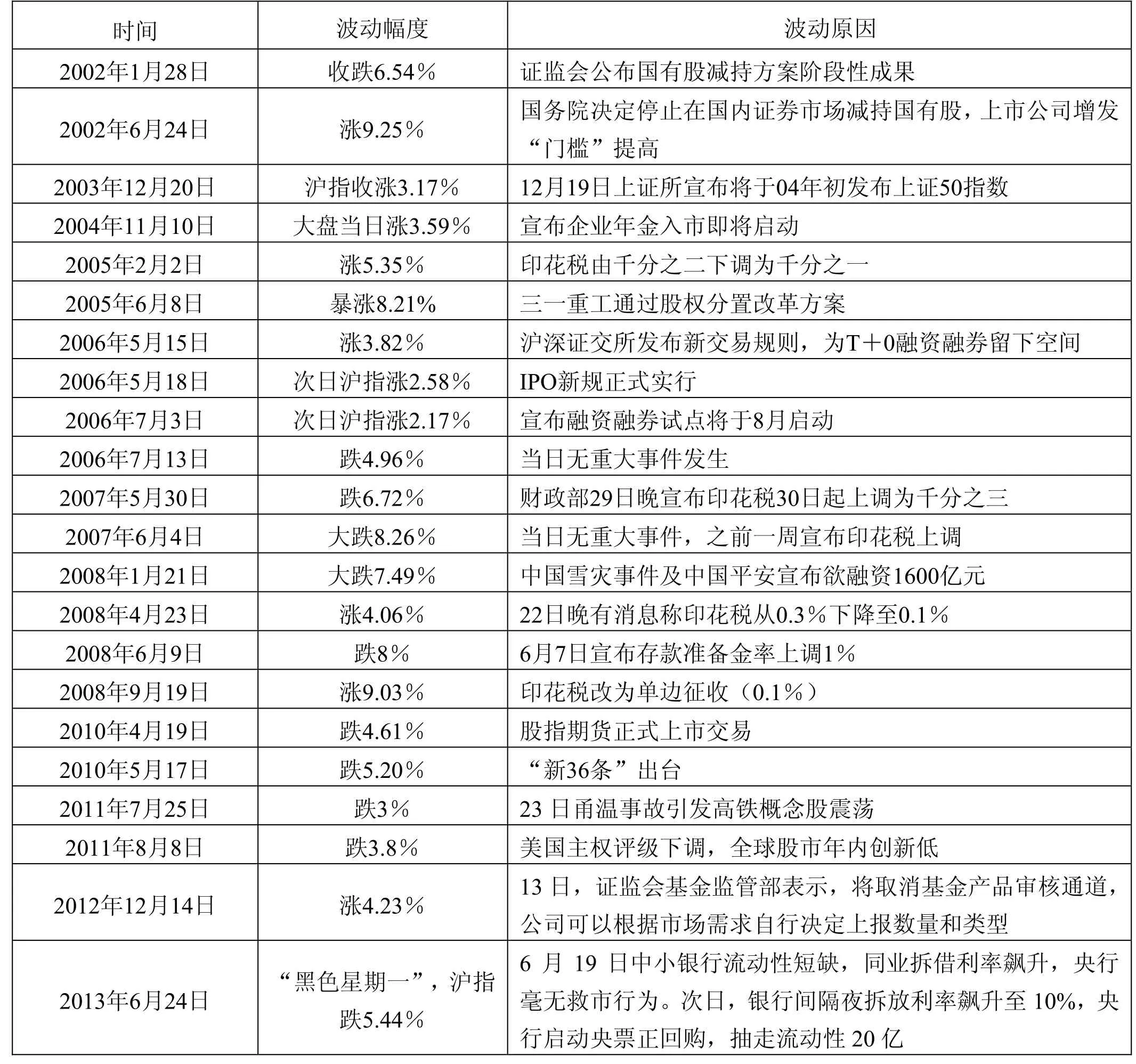

另外,我们选择的样本数据经历了2007年前后的牛熊市轮回和2014年下半年的股市大涨时期,数据具有一定的对称性。从图2的熵值序列图可以看出,在牛熊市轮回和股市大幅涨跌前后(第一、三、四、六阶段),股市波动显著增较大。接下来进一步对异常波动点进行分析,数据信号中异常波动点的位置,表3是运用近似熵值分析检测到不同时段上证综合指数部分异常波动点的发生具体时间及对应的波动原因(重大经济事件或突发事件)。

表3 上证综合指数异常波动时间及波动原因

3.结论

股市是一个国家或地区实体经济运行的晴雨表,实体经济的运行趋势和状态变动很容易表现为股票市场的异常波动点,因此检测股市运行过程中的异常点,为研究金融危机预警提供了依据。本文基于近似熵和滑动技术相结合的金融时间序列异常

波动分析,不仅可以得到股票市场在不同阶段的波动特征,还可以揭示股票市场发生异常波动的内在演变机理和辨别诱发异常波动的外在宏观因素。我们研究也发现,信号序列近似熵值的计算结果受滑动窗口长度和滑动步长的影响,目前关于滑动窗口长度和滑动步长的确定没有成熟的理论依据,主要通过人工调整和试算来确定,如何从理论上确定滑动窗口长度和滑动步长或通过计算机优选确定还是一个值得思考的问题。

[1] Duffie D. and Pan Jun. Analytical value at risk with jumps and credit risk[J]. Finance and stochastics, 2001, (5): 155-180.

[2] 郭建华,沙康,徐松金.基于主成份分析的房地产企业核心竞争力评价[J].铜仁学院学报,2009,11(6):78-80.

[3] Xue, Yi, Ramazan Gençay, and Stephen Fagan. Jump detection with wavelets for high-frequency financial time series[J]. Quantitative Finance, 2014, 14(8): 1427-1444.

[4] Bai L., Yan S., Zheng X., & Chen B. M. Market turning points forecasting using wavelet analysis[J]. Physica A: Statistical Mechanics and its Applications, 2015, 437: 184-197.

[5] 郭文旌,邓明光,董琦.重大事件下中国股市的跳跃特征[J].系统工程理论与实践,2013,33(2):308-316.

[6] 黄苒,唐齐鸣.基于可变强度跳跃-GARCH模型的资产价格跳跃行为分析——以中国上市公司股票市场数据为例[J].中国管理科学,2014,22(6):1-9.

[7] 赵涤非,唐勇.基于高频数据视角的上证综指跳跃原因分析[J].系统科学与数学,2015,35(1):85-98.

[8] Pincus S.M. Approximate entropy (ApEn) as a complexity measure[J]. Chaos, 1995, 5(1): 110-117.

[9] 刘明才.小波分析及其应用[M].北京:清华大学出版社,2005.

Research on the Fluctuation of Stock Market Based on Approximated Entropy Method

Guo Jianhua1, Xu Songjin2

( 1. Department of Economic and Management, Shaoyang University, Shaoyang, Hunan 422000, China; 2. School of Data Sciences, Tongren University, Tongren, Guizhou 554300, China )

Based on approximated entropy , this paper analyzes the multi-scale complexity of the time series of Shanghai Composite Index and Shenzhen Composite Index from 2001 through 2014. Firstly, by calculating approximated entropy of the time series of Shanghai Composite Index and Shenzhen Composite Index , it is proved that the entropy of stock is closely related with market stability, when the entropy of stock increases, the stock market fluctuates more heavily, and vice versa. The empirical testing results show that the Approximated Entropy-Wavelet Transform analysis is effective in identification of stock prices’ abnormal fluctuation.

approximated entropy, Shanghai Composite Index, Shenzhen Composite Index, Volatility of Stock Price

O192;F224

A

1673-9639 (2016) 04-0136-06

(责任编辑 毛 志)(责任校对 印有家)

2016-03-15

教育部人文社会科学研究青年基金项目(15YJC630026);湖南省教育厅资助科研项目(14B160);贵州省科学技术厅、铜仁市科学技术局、铜仁学院联合基金(黔科合LH字[2015]7248号)。

郭建华(1975-),男,汉族,湖南邵阳人,副教授,博士,研究方向:金融工程。徐松金(1972-),男,汉族,湖南邵阳人,副教授,硕士,研究方向:动力系统。

*通讯作者:徐松金,E-mail:sjxzhwm@126.com。