研发逐利、风险控制与管理者经验

2016-12-05伦蕊河南财经政法大学工商管理学院河南郑州450046

伦蕊,河南财经政法大学 工商管理学院, 河南 郑州 450046

研发逐利、风险控制与管理者经验

伦蕊,河南财经政法大学 工商管理学院, 河南 郑州 450046

管理者的经验水平会显著影响研发的绩效与风险,但这种影响力的大小和方向在管理者职业生涯的不同阶段并不一致。本文以2006年-2014年我国的高新技术类上市公司为样本,以管理者经验为门槛变量,构建研发投入影响企业收益、风险的动态面板门槛估计模型。研究发现:研发投入对企业收益的影响呈现非线性特征,当总经理职龄跨越门槛值5.79年时,研发投入对企业收益的作用由显著为正转向显著为负;研发投入对企业风险的影响也呈现非线性特征,当总经理职龄跨越门槛值1.84年时,研发投入对企业风险的作用由显著为正逆转为显著为负。本研究拓展了关于企业R&D活动的研究视角,有助于对管理者的经验价值进行澄清与意义重估,对于我国高新技术企业的高管任期设置、相关主管部门的政策支持等亦有所启发。

研发; 管理者; 经验; 收益; 风险

一、引言

在现代汉语中,经验(experience)意为在事件或活动中得到的知识与技能。哲学家亚里士多德就是一个经验论者,他认为人类的每个观念都必定且直接来源于感觉经验。近代以来的经验论哲学充分肯定经验对于求知的工具性价值,他们认为,所有的知识和真理都离不开经验,离不开行动;只有通过积极主动的活动去获取“与经验结合在一起的知识,才是真正的知识”。换言之,只有通过“做”得来的知识,才是真正的知识。

经验是一种能够产生价值的“知识”,但我们还不能将经验简单地等同于财富。上世纪90年代,美国企业界就流行着一种理念:“要想搞垮一个企业,只要往那里派一个具有40年管理经验的主管就行了。”这一用人理念深刻地影响着那个时代的企业家们,成为促使海尔推行“管理层年轻化”的重要依据。那么,主管的“40年管理经验”又是因何被看成企业发展的一剂毒药呢?究其原因,也许就在于一些主管把一时一地的成功经历当做具有普适价值的经验。可见,经验既然是一种认识或判断,它要想保有自身的价值就需要不断更新,否则就成为保守的代名词。

经验对人的双重影响早在1927年就被英国心理学家斯皮尔曼(Spirman)通过行为科学实验证实。经验是一把双刃剑,它发挥积极作用时是一种无价的财富,发挥消极作用时又成为无形的“毒药”。进入新世纪以来,研发竞赛日益成为企业竞争的焦点,这迫使管理者必须在研发活动中以更小的风险概率博取更大的创新收益,而这项艰巨任务的实现离不开管理者经验的正确运用。有鉴于此,本文以上市公司的研发活动为背景,研究管理者经验在企业获取研发收益和规避研发风险这两个方面发挥作用的门槛效应,探讨经验带来的积极效应和消极效应的前提条件与作用机理,以期为企业的高管聘任提供决策借鉴。

本文可能的创新之处主要体现在:一是从研究对象来看,目前以企业一般经营活动为背景,研究管理者经验价值的文献相对较多,而以企业研发活动为背景,研究管理者经验价值的文献很少;研究管理者经验如何帮助企业实现盈利的文献相对较多,而研究管理者经验如何帮助企业控制风险的文献很少。而更让人困扰的是,现有研究结论之间还存在着明显分歧。笔者认为,在以高收益、高风险著称的研发活动中,或许管理者的经验价值更容易得到彰显。因此,本文有别于传统研究,以企业研发活动为背景讨论管理者的经验价值问题,并期望能够解释现有研究结论的不一致之处。二是从研究方法来看,由于常用的交叉项模型和分组检验方法均存在局限,本文以管理者经验为门槛变量,构建研发投入对企业收益、企业风险影响的动态面板门槛估计模型。当我们以管理者职龄作为管理者经验的替代变量时,实证检验证明确实存在最优的管理者职龄区间,并且该结论的稳健性与可靠性也得到证实。

二、文献述评、理论发展与假设提出

本文在文献梳理的基础上,探讨研发投入、企业收益、企业风险与管理者经验之间的关联关系,并提出相关假设。

1.企业研发活动的收益与风险研究

(1)研发投入与企业收益的关系研究

通过研发活动形成的独特技术资源是企业持续成长的根本动力[1]33,当前已有大量实证研究支持研发投入与企业收益(主要包括销售收入、利润及其增长)正相关的结论[2]19[3]46。但研发投入并非越多越好,研发增加了产品多样性,因而研发投入的规模效应会被同质产品增加所产生的竞争效应抵消[4]495。另外,研发投入还会挤占企业的市场推广资金,使得研发支出难以产生足够的产品市场溢价来作为补偿。可见,当研发投入强度超过某个拐点后,很可能无法带来同等比例的绩效提升。周亚虹、许玲丽[5]102和Yeh et al.[6]389的研究均证实研发投入与绩效之间存在倒U形曲线关系。Wang[7]51和戴小勇、成力为[8]1708也都发现企业研发投入存在阀值。

关于研发投入与经济绩效间的关系,尽管多数学者认同正相关或倒U形曲线关系,但也存在不少争议。有人指出这种正相关性并不稳定[9]185,有人发现研发投入与企业盈利无关[10]109,甚至还有人证实了存在显著的负相关关系[11]693。近年来,一些学者尝试从调节变量的角度解释这些差异,已经证实具有调节作用的变量包括企业生命周期、企业规模、决策者风险态度、公司治理机制、既有知识资本、企业所有权性质、行业特质等[12]161 [13]82 [14]83。

(2)研发投入与企业风险的关系研究

从创意的产生到市场价值的实现,其间存在着一个漫长的过程。正是这种漫长时滞使得创新过程充斥着各种不确定性,形成了研发风险[15]13。研发风险可以分为技术开发风险和技术应用风险两类[16]561。研发投入的增长会挤占市场开拓费用,放大技术应用风险,但投入增长也带来实验设备的改善,弱化技术开发风险。同时,投入的增长往往意味着项目的难度和风险攀升,但项目的高难度和高风险又会迫使一些对手退出研发竞赛。可见,在研发投入增长的过程中,各种风险因素综合作用的结果难以确定。相应地,实证领域的结论也颇有争议。张信东以固有商业风险、财务杠杆强度和经营杠杆强度作为企业风险的测度指标,证明了研发投资与企业风险之间的显著负相关关系[17]22。但Ho et al.使用同样的风险测度指标,却发现研发密度与公司的系统风险呈正相关关系[18]393。总体来看,相对于研发投入的收益研究来说,当前风险领域的研究探索还比较少,但结论矛盾的问题同样存在。未来研究或许也需要从调节效应、门槛效应等角度去尝试消除这些分歧。

2.企业的逐利与避险:管理者经验的影响

经验是管理者的一种传记性特征,是我们理解管理者的媒介与关键。但长期以来,关于管理经验的属性及价值,学界并不明晰。因此,对经验价值进行澄清并重估其管理意义就显得非常必要了。

(1)管理者经验对企业逐利能力的影响

观点1 积极影响。根据Hambrick & Mason的高层梯队理论,有经验的管理者更善于处理企业运作的不确定性和模糊性,更容易获得有效实施企业战略的信息和资源,更懂得如何协调任务导向和关系导向的领导行为,从而实现高水平的企业业绩[19]193。在实证研究中,林朝南、林怡[20]100和曹廷求、段玲玲[21]97分别以年龄、职龄作为管理者经验的代理指标,证实了管理者经验与非效率投资行为负相关,与经营绩效正相关。李巍、许晖[22]40从中介效应的视角验证了管理者经验对于企业绩效的积极影响。研究发现,管理者的国际化经验通过推动企业形成准确反映市场现状和发展趋势的产品战略,从而提高出口绩效。

观点2 可能是积极影响,也可能是消极影响。经验的累积在带来收益的同时也带来困扰。拥有丰富经验的管理者在价值判断方面较他人更为明智和清晰,但过度的经验储备也会导致管理者难以接受新事物和新观念,并使企业错失机遇。由于现有研究常在同一文献中使用多种“经验”代理指标,而不同代理指标对企业绩效的影响或侧重于积极方面,或侧重于消极方面,因而出现了大量“积极影响与消极影响并存”的模棱两可的研究结论。例如,徐经长[23]58、吴斌[24]78、张建君[25]12分别以我国上市公司、风险投资企业和私营企业为研究样本,均发现“管理者年龄与企业绩效负相关,而职龄与企业绩效正相关”。Liu et al.[26]1349和Orlando et al.[27]1078发现管理者职位任期(position tenure)与行业任期(industry tenure)的作用方向不同。Hoffmana et al.[28]287发现管理者和“在组织内的任期”和“在其工作团队中的任期”也存在不同的作用方向。

观点3 从初期的积极影响演变为后期的消极影响。被既有经验过度武装的管理者会形成日益固化的思维模式和工作风格,其综合新信息和把握战略机会的能力也相应趋弱[29]149。可见,对于管理者来说,适当的经验储备是财富,过度的经验累积则可能是负担。在Hambrick和Fukutomi提出的总裁生命周期五阶段模型中,总裁在任期中形成具有阶段性特征的注意集中点、行为模式等,最终引发公司绩效的阶段性分布[30]193。

观点4 无显著影响。任期延长带来的人力资本积累可能被工作积极性下降的消极效应所抵消。Thomas 和Feldmanb用核心任务绩效、公民行为、创造性和创新能力表示工作绩效的四个方面。结果发现,任期与以上四方面工作绩效之间不存在线性或非线性关系[31]305。潘敏[32]133、何韧[33]109、王凯[34]70、刘德强[35]419分别以美国商业银行、中国1 109家非上市企业、中国建筑类上市公司、乡镇钢铁企业为研究样本,发现管理者年龄、职龄对企业绩效无显著影响。

综上所述,在企业经营活动中,管理经验的积淀有助于化解个人偏好、信息过滤等负面因素对于信息解读方式的影响,提高管理决策的科学性。但当管理者经验“超载”后,会渐渐缺乏创新和变革意识,其综合新信息和把握战略机会的能力也相应趋弱。由于研发投资是企业诸多经营活动中最具代表性的一种,其中的经验价值发挥也应符合上述规律。因此,本文提出假设:

假设1 当管理者经验超过一定“门槛值”后,研发投入与企业收益之间的正向关联关系将会发生逆转,出现伴随着投入增长而收益下降现象。

(2)管理者经验对企业避险能力的影响

观点1 积极影响。从风险偏好的角度来看,年轻的管理者更有能力学习和整合各种信息,他们有着扩张企业规模以提升自身对企业自主权的强烈动机,表现为激进的投资策略和风险偏好的投资风格[36]319。而高年龄、高职龄的管理者则往往有着较低的风险倾向[37]89;从风险应对能力的角度来看,有经验的管理者驾驭风险的能力显著增强。Hutzschenreuter 和Horstkotte在德国企业中发现,高管团队经验有助于化解国际化扩张过程中的文化差异风险[38]259。张兆国、刘永丽、谈多娇验证了上市公司高管经验对会计稳健性的积极影响[39]11。

观点2 消极影响。经验很可能成为导致管理者过度自信的重要因素。Griffin和Tversky提出,当证券市场的可预测程度很低时,专家比新手更容易过度自信[40]411。饶育蕾,贾文静发现任期长的CEO倾向于过度自信[41]1161。刘彬发现具有其他企业高管从业经验的CEO在上任后更倾向于负债融资[42]56。

观点3 视具体情况而定。江伟、黎文靖[43]64的研究结果表明:拥有财会类工作背景的总经理倾向于低估公司陷入财务困境的可能性,而拥有技术类工作背景的总经理的过度自信行为相对较弱。Malmendier et al.发现,在成长过程中经历过大萧条的CEO们更倾向于避免过度负债,而有着军队生活经验的CEO们喜欢更具有进攻性色彩的过度负债运营[44]1687。

综上所述,任职初期的经验累积迅速增强着管理者的自信心,此时的管理者急于展现能力,树立威望,因而经验的积淀会导致越来越激进的投资策略。而到了任期的中后阶段,风险性投资的高回报很可能难以在任期内实现。与此同时,经验丰富的管理者对投资项目可能面临的风险也更加深思熟虑,此时管理经验开始在遏制风险方面发挥积极作用。基于上述分析,本文提出假设:

假设2 当管理者经验超过一定“门槛值”后,研发投入与企业风险之间的正向关联关系得以逆转,出现伴随着投入增长而风险下降现象。

三、研究设计

1.模型设定与变量定义

由理论分析可知,虽然研发活动可以影响企业的收益与风险,但其效果的发挥在很大程度上还要依赖于决策者的经验。在以往研究中,考察通过影响某一变量从而对被解释变量产生差异影响的因素时,多采用两种方法:一是分组检验,该方法先验地选择分割点将样本分为若干组。分组标准的主观性导致该方法难以准确反映各因素对被解释变量的影响,也无法对回归结果的差异性进行显著性检验。二是交叉项模型,即建立包含交叉项的线性模型以考察变量间的相互作用。该方法仅在所测定指标的影响为单调递增或单调递减的情况下适用,并且它同样无法对门槛效应进行显著性验证。有鉴于此,本文采用Hansen提出的非线性面板门槛回归模型检验管理者经验价值的门槛效应[45]345。

门槛回归模型的实质是捕捉某一变量可能发生跳跃的临界点,即通过选择某一观测值作为门限变量,按照最优门限值将回归模型区分为两个或两个以上的区间,各区间由不同的回归方程表示,继而比较各个方程回归系数的异同。与以往的外生分组或交叉项方法相比,门槛面板回归具有两个优势:一是不需要给定方程的非线性形式,且门槛值及其数量完全由样本内生决定;二是提供了渐进分布理论来建立门槛参数的置信区间,并且可以用自抽样(bootstrap)方法来估计门槛值的显著性。

为了验证管理者经验对企业研发投入的效果是否存在门槛效应,本文将管理者经验门槛值作为未知变量引入模型,分别构建研发投入对企业收益、企业风险的单门槛估计模型。模型具体表述如下(双重及多重门槛模型可由其扩展得到,本文不再赘述)。

Benifiti,t=α0+α1Benifiti,t-1+α2RDIi,t·I(exp≤γ)+α3RDIi,t·I(exp>γ)+∑αiXi,t+ui+εi,t

(1)

Riski,t=β0+β1Riski,t-1+β2RDIi,t·I(exp≤η)+β3RDIi,t·I(exp>η)+∑βiXi,t+vi+ei,t

(2)

其中,exp为门槛变量;γ和η为待估的门槛值;I(·)为示性函数,如果括号中的表达式为真,I取1,反之,I取0;下标(i,t)表示第i个观测单元第t期的相应指标;αi和βi(i=1,…,8)为待估的回归系数,ui和vi为非观测个体的固定效应,εi,t和ei,t为随机扰动项。变量size、age和exp的数值在不同样本点间差异较大,已作对数处理。基于企业收益与风险变化的惯性特征,将被解释变量的滞后项也作为解释变量。

Benifiti,t和Riski,t为被解释变量。Benifit表示企业收益。当前研究大多采用销售利润率(ROS)、净资产收益率(ROE)或总资产报酬率(ROA)度量企业收益。考虑研发投入的效果主要反映在公司销售业绩上,同时ROE和ROA指标易受资本、股本结构变动的影响,因而本文采用ROS指标衡量企业效益。ROS为税后净利润与销售额之比。

Risk表示企业风险。由于经营风险易受市场供求、经济形势、产业政策等外在因素的影响而难以准确衡量,因此本文主要从财务风险的角度,使用股权价值波动率指标评估企业风险。上市公司的股权价值波动率用流通股票的股价波动率来衡量。我们收集样本公司的全年日收盘价数据,计算出股票日收益率的标准差,再按年均 244 个交易日折算为年化波动率。

RDIi,t是门槛依赖变量,表示企业的研发投入强度,为研发支出与主营业务收入之比。考虑企业收益、风险的现实状况作为企业资源条件和风险倾向的体现,也能对企业的R&D投入决策产生影响,加之研发投入的长周期特性及其可能存在的滞后性影响,以及使用当期的R&D强度指标进行估计可能会产生内生性偏误问题,因此本文实际用到的是滞后一期的研发支出数据。

exp是门槛变量,表示管理者经验。从当前我国上市公司的治理结构来看,总经理的意志往往代表着高管团队的意志,因而本文用总经理经验值表示企业管理者的经验水平。在实证研究中,最常用的经验代理指标是年龄与职龄,其中的职龄又被进一步划分为岗位职龄与行业职龄[27]。因此,本文为总经理经验选择了三种代理指标:①总经理年龄(exp1),用总经理实际年龄的自然对数表示;②总经理的狭义职龄(exp2),用总经理在本企业本岗位实际任职时间的自然对数表示;③总经理的广义职龄(exp3),用总经理在本行业实际任职时间的自然对数表示,该指标包含了管理者在本行业其他企业的任职经历。

Xi,t表示系列控制变量。经验价值的衡量需要充分考虑组织内、外部的环境条件,本文选取企业规模(size)、企业年龄(age)、资产负债率(DAR)、最终控制人类型(control)、资产属性(attribute)等变量,用以控制企业和行业特质对于管理者经验发挥的外在影响。其中,size为企业总资产的自然对数;age为公司成立年数的自然对数;DAR为资产负债率;control是虚拟变量。若企业第一大股东所持股份的性质属于国有则取1,否则为0;attribute为无形资产余额与总资产之比。

2.数据说明

由于一般上市公司的研发支出数据大量缺失,而那些连续、规范地公布研发信息的公司多为高新技术企业,因而本文最终决定以高新技术企业为研究样本。现有研究多依据行业代码对高新技术上市公司进行选样,本文认为这种界定标准比较含混,因而仅选取经国家正式认定的公司样本,将年报中明确声明为“经认定的高新技术企业”,并因此而享受税收优惠或政府补助的公司确定为样本,由此初步得到来自沪深主板和中小企业板的441家公司样本。进一步的筛选主要剔除了以下样本:①财务报告审计意见非标准;②财务状况异常的ST、*ST及PT公司;③数据不完备者;④不符合基本逻辑关系的记录;⑤资产负债率大于1,即理论上已破产的公司;⑥上市时间少于3年和在研究期内退市者;⑦总经理在本行业本岗位任职不足1年的企业(若总经理任职时间过短,对于企业收益和风险的影响可能较为有限)。经过以上筛选程序,最终得到335个高新技术上市公司样本。

为确保会计信息的一致性和公允性,本文仅使用《新会计准则》实施后的年报数据,所涉及时段为2006年-2014年。由于《新会计准则》对于研发费用的披露并没有强制性的详细规范,因而上市公司的信息披露随意性较大,本文的数据来源也较为复杂。我们首先在《年报》的财务报表附注中查找企业的研发支出本期增加额。对于没有通过上述途径披露研发支出的企业,再从年报附注中查找“支付的其他与经营活动有关的现金、管理费用、预提费用、长期待摊费用、待摊费用”这五个项目,其明细项目主要包括研究开发支出、研究开发费、开发设计费、科研开发费用、技术开发费、技术研究费、新产品试制费等。

按照惯例,对于未设立总经理职位的公司,以总裁或首席执行官替代。同时聘请两名以上总经理的公司,取各人职龄的平均值。对于届满连任和间断性任职的总经理,分别进行了各界任期的累加和各段任期的累加。

本文数据主要来源于锐思数据库和国泰安数据库。总经理广义职龄主要通过查阅新浪财经、百度百科、巨潮资讯等门户网站手工收集,并结合上市公司的招股说明书进行了抽样核对和必要的补充,对于数据有出入的地方以公司年报和新浪财经为准。为降低异常值的影响,对主要连续性变量进行了上下各1%的Winsorize缩尾处理。

四、实证分析

1.模型估计方法

2.变量内生性检验及处理

在估计动态面板门槛模型之前先要检验各变量的内生性。我们分别采用Benefiti,t和Riski,t作为被解释变量,以其余变量的滞后一期项作为工具变量。先运用面板数据工具变量的两阶段最小二乘法(2SLS)逐一对各变量进行回归,然后分别进行基于同方差假设的Hausman检验和基于异方差假设的DWH检验。检验结果如表1所示。拒绝“解释变量是外生的”原假设的变量包括研发投入、资产负债率、资产属性、企业规模、企业年龄。

为有效解决面板数据变量的内生性问题,本文依据检验结果,将内生性变量的当期值作为被解释变量,以变量的滞后一期项和其他能够解释该变量的变量作为解释变量,采用面板数据最小二乘法进行估计和预测,获得相应变量的预测值,并采用预测值替代该内生变量代入动态面板门槛模型进行估计。

表1 变量的内生性检验

注:表中数据为统计量的P值

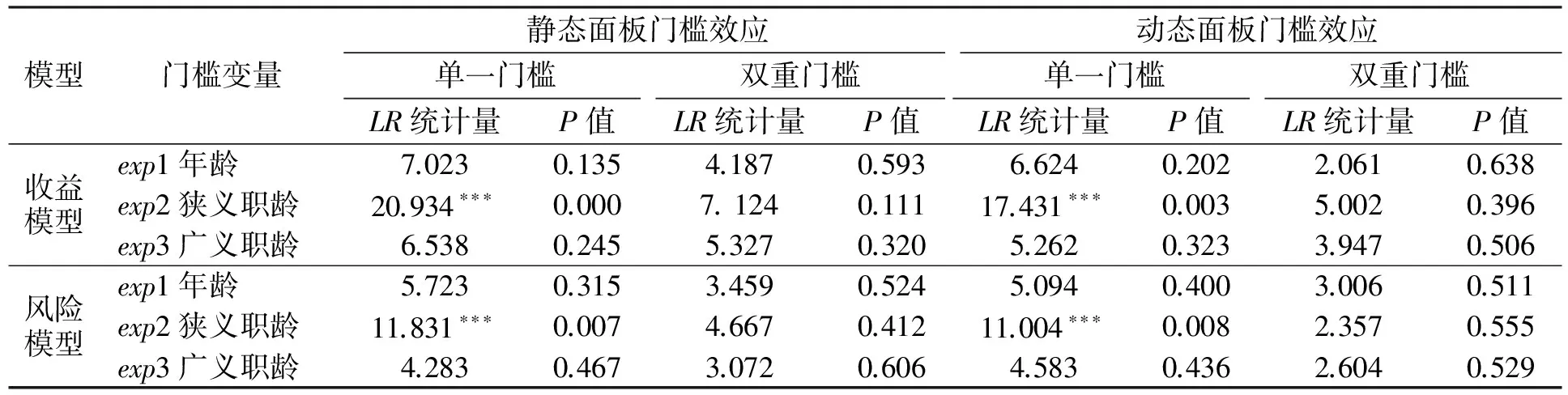

3.门槛效应检验

考虑结果的稳健性,我们同时估计了动态面板门槛模型和静态面板门槛模型。鉴于企业收益与风险存在的惯性演变特征,我们以动态面板门槛的估计结果为主进行分析阐述,以静态面板门槛模型作为稳健性结果进行对照。

表2报告了研发收益模型及研发风险模型的门槛效应检验结果,模型中的门槛变量有总经理年龄、总经理狭义职龄、总经理广义职龄三种设定方式。从表2可知,当采用总经理狭义职龄作门槛变量时,对于企业研发收益和研发风险来说,均存在单一门槛效应。上述结果均在1%的显著性水平上通过检验。而采用总经理年龄和总经理广义职龄作为门槛变量时,未能通过显著性检验。

4.门槛模型回归分析

分别对研发收益和研发风险门槛模型进行参数估计与分析。经过形如式(1)和(2)中的示性函数变换,门槛模型Ⅰ-Ⅳ均包含两个分别代表不同总经理职龄区间的研发支出变量,用于捕捉研发支出对企业收益和企业风险的非线性影响。

表2 面板门槛效应检验

注:*、**和***分别表示在 10%、5%和 1%的显著性水平下显著,下同。P值为采用bootstrap重复抽样500次后得到

表3 动态面板门槛模型估计结果

注:括号内为t统计量,下同

由表3可知,动态面板门槛模型与静态面板门槛模型所估计的门槛值非常接近,这在一定程度上说明了结果的稳健性。被解释变量滞后项均显著为正,说明企业的盈利与风险具有持续性特征。

在研发收益模型Ⅱ中,门槛值5.79年将观测值分隔为两个区间,研发投入与企业收益之间不是简单的线性关系,而是由总经理职龄分隔的分段函数。当总经理职龄越过门槛值5.79年时,研发投入对企业收益的作用由显著为正转变为显著为负。这与吴成颂等提出的“高管任期与银行创新能力之间存在关系转折点(第7年)”的结论有相似之处[49]24。这说明,经验对于管理者来说可谓是一把“双刃剑”,随着总经理职龄的积累,研发投入对企业收益的作用会由正转负。至此,假设1得到验证。

从研发风险模型Ⅳ可知,当总经理职龄越过门槛值1.84年时,研发投入对企业风险的作用由显著为正转变为显著为负。这说明,总经理经验对于企业风险水平的影响也是非线性的,随着总经理职龄的积累,研发投入对企业风险的作用也会由正转负。至此,假设2得到验证。

根据上述结论,我们进一步将总经理的任职经历划分为三个典型阶段:①当总经理职龄≤1.84年时,新官上任的总经理需要展示能力,一旦累积经验就会逐步提高研发项目的风险水平,以期博取较高收益。此时的研发活动出现投入、收益、风险的同向增长,这非常符合研发活动“高收益-高风险”的基本特性。②当总经理职龄∈(1.84年,5.79年]时,管理活动日益驾轻就熟,经验价值充分彰显,出现研发收益增长而风险下降的现象,亦即研发收益-风险的退耦现象,这一阶段可谓是总经理任职的黄金时期。③当总经理职龄>5.79年时,任职初期的新鲜感、表现欲、进取精神逐渐衰减,守成求稳的保守心态逐渐占了上风。此时经验开始体现出负价值,总经理谨慎地涉足一些已有运营经验的、低风险-低收益型稳健项目,研发活动出现收益与风险的同向下降趋势。

控制变量的符号大多符合常理:高新技术企业的规模效应得到验证;利用资金杠杆确实能够带来经济收益,但也扩大了财务风险;注重知识资本前期积累的公司能够从中获益;国有控股企业普遍存在的代理人缺位和管理层激励不足等问题,弱化了企业的逐利动机,滋生出“不求有功,但求无过”的消极心态,使得企业风险得到更好的控制。需要特别说明的是,企业年龄的增长不仅不能增进效益,反而放大了风险,这一结论暴露出许多上市公司粗放成长的问题。企业的日益发展需要战略指引,需要组织结构、文化氛围的适应性变革,不能与时俱进的企业将被“成长的烦恼”深深困扰。

5.稳健性检验

本文进行了以下的稳健性检验以增强结论的可信度。

(1)改变被解释变量的表达方式

评价企业财务风险的方法一般有两种:一是依据股票收益波动率、贝塔系数等资本市场数据,二是使用利润波动率、负债比例等会计数据。为保证结果的稳健性,本文进一步使用美国学者Altman提出的具有广泛影响力的Z值模型评估企业财务风险[50]589。考虑该模型对中国市场的解释力存在争议,本文使用的是Altman et al.于2007[51]年专门针对中国上市公司提出的修订版ZChinaScore模型。由于Z值越大则企业财务风险越小,因此Risk变量的实际取值Z*经过如下标准化处理:

Z*=(Zmax-Z)/(Zmax-Zmin)

ZChinaScore 的计算公式为:

(3)

本文将管理者经验门槛值作为未知变量引入模型,构建研发投入对企业ZChina值的动态面板门槛模型。经检验,当采用总经理狭义职龄作为门槛变量时,企业研发投入对于企业风险存在单一门槛效应,该结果至少在5%的显著性水平上通过检验。具体门槛值的估计结果为2.93年,95%的置信区间为[2.00年,3.35年]。接下来的动态面板门槛模型估计结果显示,两个代表不同总经理职龄的研发支出变量均显著影响企业收益,并且研发支出对企业风险的影响在总经理职龄跨越门槛值后由显著为正(系数值2.08,P=0.00)转变为显著为负(系数值-0.83,P=0.05)。这说明总经理所积累的风控经验使企业研发活动的风险由强变弱。

需要特别说明是,ZChina值模型的门槛值大于企业风险模型Ⅳ(以股价波动率为被解释变量)中的门槛值估计结果1.84年。究其原因,ZChina值虽说是企业财务风险的评判指标,但其中所涉及的总资产收益率和主营业务增长率指标又是对企业盈利能力的考量,因此该指标实际上包含着市场对公司避险能力和盈利能力的全方位评价。ZChina值模型的门槛估计值介于企业收益模型的门槛值和企业风险模型的门槛值之间,也在情理之中。由此可知,本文中研发投入影响企业收益、风险的总经理职龄门槛模型的回归结果是稳健的。

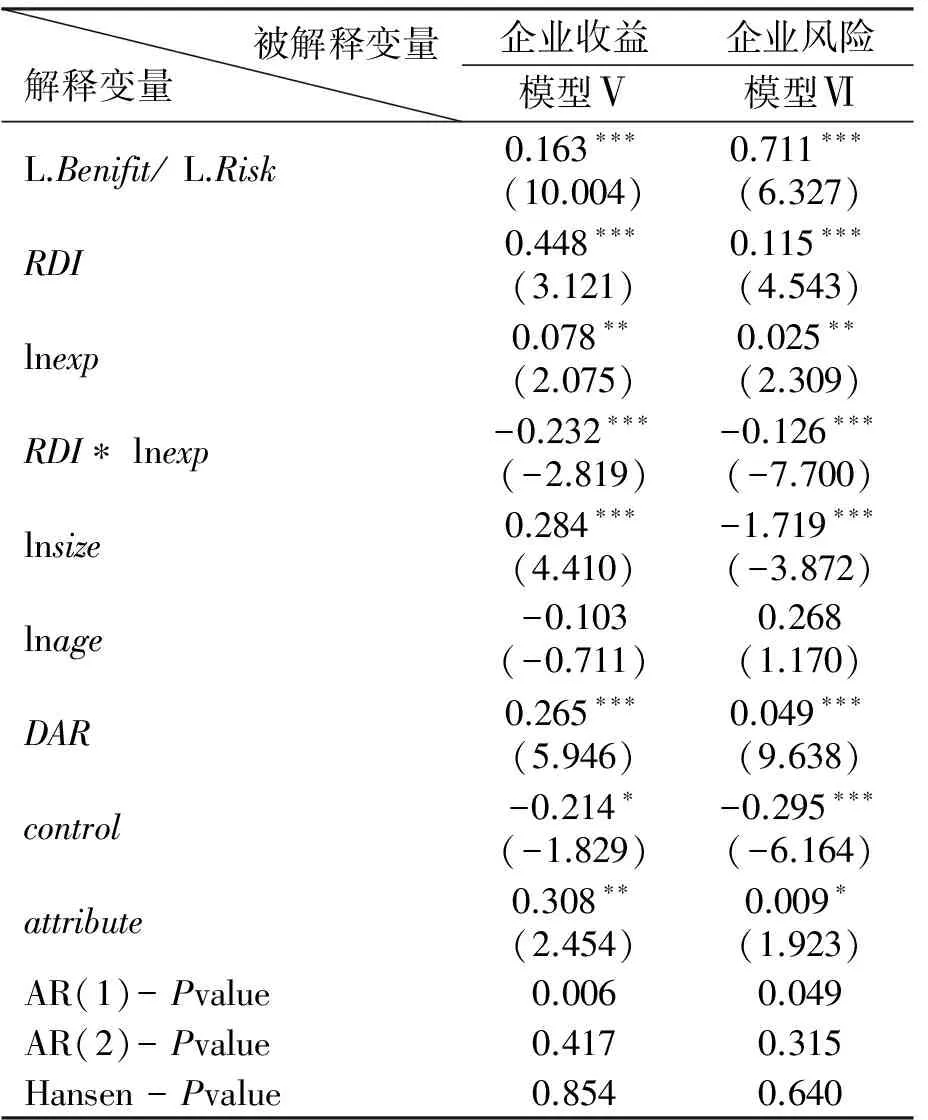

(2)建立交互项模型

交互项模型也是用来考察变量调节作用的常用方法之一。为此,本文在模型Ⅱ和模型Ⅳ的基础上重新构建包含研发投入与总经理职龄交互项的线性模型。采用被广泛用于解决内生性问题的系统广义矩估计(Sys_GMM)方法进行参数估计,所有回归均为Sys_GMM两步法估计结果。模型具体表述如下。

Benifiti,t=α0+α1Benifiti,t-1+α2RDIi,t+α3lnexpi,t+α4RDIi,t*lnexpi,t+α5lnsizei,t+α6lnagei,t+α7DARi,t+α8controli,t+α9attributei,t+ui+εi,t

(4)

Riski,t=β0+β1Riski,t-1+β2RDIi,t+β3lnexpi,t+β4RDIi,t*lnexpi,t+β5lnsizei,t+β6lnagei,t+β7DARi,t+β8controli,t+β9attributei,t+vi+ei,t

(5)

结合表4中的Arellano-Bond检验和Hansen检验结果,可以认为采用一阶自回归的动态面板模型是合理的,工具变量的选择是可靠的,Sys_GMM估计有效。

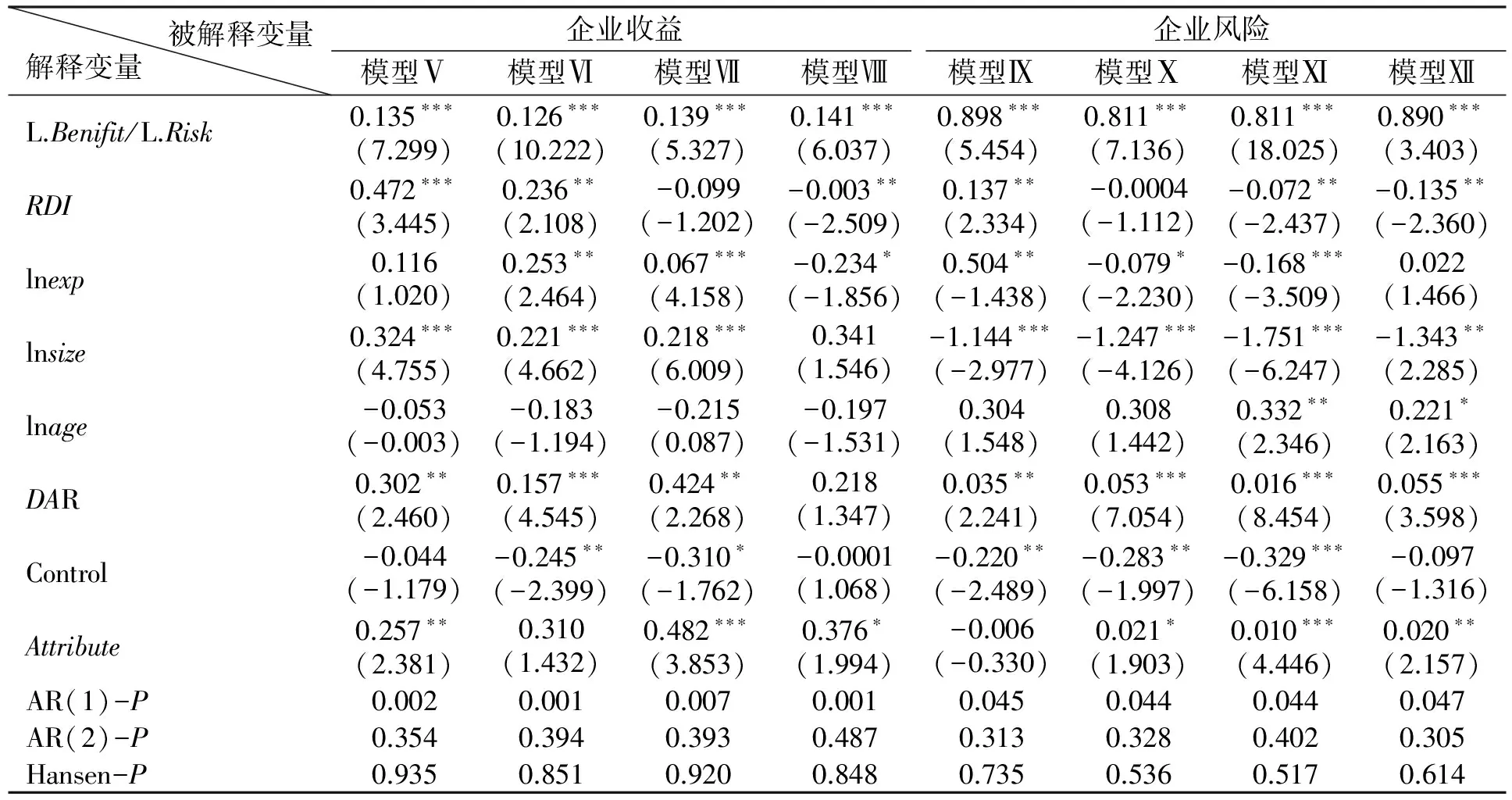

表4 全样本交互项估计结果

在企业收益模型Ⅴ中,研发投入对企业收益的总影响为0.448-0.232lnexp,表明当总经理职龄较短时,研发投入对企业收益的总影响为正;随着总经理职龄突破门槛值后,研发投入对企业收益的总影响变为负;随着总经理职龄的进一步提高,研发投入对企业收益的提升作用越来越小。在企业风险模型Ⅵ中研发投入对企业风险的总影响为0.115-0.126lnexp,表明当总经理职龄较短时,研发投入对企业风险的总影响为正;当总经理职龄跨越门槛值后,研发投入对企业风险的总影响变为负;随着总经理职龄的增长,研发活动的风险水平日益下降。由此,交互项模型的检验结果也表明,本文中研发投入影响企业收益、风险的总经理职龄门槛模型的回归结果是稳健的。

(3)分组检验

我们依据总经理职龄的25%分位点(1.71年)、50%分位点(3.35年)和75%分位点(5.78年)将样本分组,以对比门槛参数估计与分组估计的结果。分组检验的结果如表5所示,表中所有模型均采用动态面板Sys_GMM进行估计。

分组检验的结果表明,随着总经理任职时间的累积,企业研发活动的获益水平与风险水平都处在不断地变化之中。其中,研发投入与企业收益的关系逐渐从显著的正相关演变到不显著的负相关,再到显著负相关;研发投入与企业风险的关系同样从显著正相关最终演变成为显著负相关。通过分组检验,我们发现全样本门槛模型的检验结论依然成立。

表5 企业收益模型与企业风险模型的分组估计结果

五、结论与启示

1.主要结论

研发投资是一个不断进行战略决策、组织协调和资源整合的过程,管理者的经验水平会显著影响研发的收益与风险,但这种影响的大小和方向在管理者职业生涯的不同阶段并不一致。本文基于对企业研发活动中管理者经验价值的理论剖析,以2006年-2014年我国的高新技术类上市公司为样本,以管理者经验为门槛变量,构建研发投入影响企业收益、风险的动态面板门槛估计模型,并取得支持性证据。

研究发现:①研发投入对企业收益的影响是非线性的,总经理职龄在其中发挥了门槛效应。当总经理职龄跨越门槛值5.79年时,研发投入对企业收益的作用由显著为正转向显著为负。这说明,管理者经验是一把“双刃剑”,设定总经理任期的上限对于确保研发收益很有必要。②研发投入对企业风险的影响也是非线性的,总经理职龄同样在其中发挥了门槛效应。当总经理职龄跨越门槛值1.84年时,研发投入对企业风险的作用由显著为正逆转为显著为负。这说明,经验的积累能够提高总经理的风险驾驭能力,设定总经理任期的下限对于经验价值的充分发挥非常必要。

2.启示与建议

对管理者的经验价值进行澄清与意义重估,经验是管理者的实践性知识或反思性智慧,为管理者的行动提供关键知识基础。但与传统认知不同的是,管理者经验的价值体现具有阶段性特征。任职初期,经验的累积能够提高管理者的认知能力,降低发生投资偏差的概率。但当管理者经验“超载”时,可能变得僵化守旧、谨小慎微,也有可能出现过度自信和冒险倾向,前者会损害收益,后者则会放大风险。可见,适度的经验累积是一种财富,过度的经验储备反而成为一种负担。

对年龄、岗位职龄和行业职龄的重新认识。实证研究中的管理者经验具有多种代理指标。比较发现,就研发活动中的逐利与避险行为来说,只有管理者的岗位职龄这一因素在其中发挥了门槛效应,而年龄和行业职龄的作用尚不明确。可见,仅停留在经历层面的体验不能称之为经验,年长者如不善于反思总结,则未必经验丰富。另外,由于高新技术企业所面临的内、外部环境条件比较复杂,管理者将其在A企业所形成的专用知识套用到B企业时作用有限。

在高新技术企业的高管选聘和绩效管理工作中重视职龄因素的影响:①对于采取进取型开发战略的企业,建议将高管的聘期设定为6年左右,以实现收益最大化目标。对于那些高管频繁更迭的企业,要尽可能给予高管稳定的预期,以更有效的激励计划和更适宜的工作氛围留住人心。当高管任期超过6年以后,应重点考察他们当前的管理理念和运营模式能否与企业所处的行业环境充分融合。②对于采取防御型开发战略的企业,建议将高管任期设定为2年以上,以使管理者在风险控制方面的经验价值得到施展机会。③在选聘高管时,应更多地关注管理者在本企业、本岗位的任职经验,不宜高估管理者在同行业其他企业的任职经验。

推动上市公司高管任期制度和绩效考核制度的相关改革:①逐步推行总经理任期最多连续两届、不超过 6 年的任期上限,目前,由于上市公司高管任期届满后一般可以连续受聘,导致实际上并不存在严格的高管任期上限,而这种现状并不符合企业的收益最大化目标。②基于权变思想,灵活实施上市公司高管任期制。对于高管任期不足2年或超过6年的企业,具体的指导政策还要综合考量企业的研发能力、竞争压力、技术特征、产业属性等影响因素。③纠正以往主要关注高新技术企业绩效的单维度考核机制,以收益、风险的双重考核维度更全面、客观、动态地评价企业研发活动的价值,并帮助企业更加明晰地认识所取得研发收益的风险代价。

[1]Amit R..“Schoemaker P. Strategic assets and organizational rents”,Strategic Management Journal,1993,14(1).

[2]Falk M..“Quantile estimates of the impact of R&D intensity on firm performance”,Small Business Economics,2012,39(1).

[3]汪建、周勤:《基于分位数回归的实证研究:研发、知识资本与企业成长驱动》,载《证券市场导报》2014年第3期。

[4]Jones C..“Time series tests of endogenous growth models”,The Quarterly Journal of Economics,1995,110(5).

[5]周亚虹、许玲丽:《民营企业R&D投入对企业业绩的影响——对浙江省桐乡市民营企业的实证研究》,载《财经研究》2007年第7期。

[6]Yeh M. L.,Chu H. P.,Sher P. J..“R&D intensity,firm performance and the identification of the threshold:Fresh evidence from the panel threshold regression model”,Applied Economics,2010,42(3).

[7]Wang C. H..“Clarifying the effects of R&D on performance:Evidence from the high technology industries”,Asia Pacific Management Review,2011,16(1).

[8]戴小勇、成力为:《研发投入强度对企业绩效影响的门槛效应研究》,载《科学学研究》2013年第11期。

[9]Link N. A..“Research and development activity in US manufacturing”,New York:Praeger,1981.

[10]程华、邵波、徐阿进:《企业R&D投入、技术能力与绩效关系——基于浙江企业的实证研究》,载《科学管理研究》2012年第10期。

[11]Hitt A. M.,Hoskisson E. R.,Ireland D. R.,Harrison S. J..“Effects of acquisitions on R&D inputs and outputs”,Academy of Management Journal,1991,34(3).

[12]Chung K. H.,Wright P.,Kedia B..“Corporate governance and market valuation of capital and R&D investments”,Review of Financial Economics,2003,12(2).

[13]孙维峰:《所有权性质、研发支出与企业绩效之相关关系》,载《现代财经》2012年第8期。

[14]朱晋伟、梅静娴:《不同规模企业间创新绩效影响因素比较研究——基于面板数据半参数模型》,载《科学学与科学技术管理》2015年第2期。

[15]张治河、许珂、李鹏:《创新投入的延迟效应与创新风险成因分析》,载《科研管理》2015 年第5期。

[16]Bernstein B.,Singh P. J..“An integrated innovation process model based on practices of Australian biotechnology firms”,Technovation,2006,26(5).

[17]张信东、姜小丽:《企业R&D投资与系统风险研究》,载《研究与发展管理》2008年第6期。

[18]Ho Y. K.,Xu Z.,Yap C. M..“R&D investment and systematic risk”,Accounting and Finance,2004,44(3).

[19]Hambrick D. C.,Mason P. A..“Upper echelons:organizations as a reflection of its managers”,Academy Management Review,1984,9(2).

[20]林朝南、林怡:《高层管理者背景特征与企业投资效率:来自中国上市公司的经验证据》 ,载《厦门大学学报(哲学社会科学版)》2014年第2期。

[21]曹廷求、段玲玲:《治理机制、高管特征与农村信用社经营绩效:以山东省为例的实证分析》,载《南开管理评论》2005年第4期。

[22]李巍、许晖:《管理者特质与民营企业出口绩效》 ,载《管理科学》2013年第4期。

[23]徐经长、王胜海:《核心高管特征与公司成长性关系研究——基于中国沪深两市上市公司数据的经验研究》,载《经济理论与经济管理》2010年第6期。

[24]吴斌、刘灿辉,史建梁:《政府背景、高管人力资本特征与风险投资企业成长能力:基于典型相关方法的中小板市场经验证据》,载《金融研究》2011年第7期。

[25]张建君、李宏伟:《私营企业的企业家背景、多元化战略与企业业绩》,载《南开管理评论》2007年第5期。

[26]Liu K.,Li J.,Hesterly W..“Top management team tenure and technological inventions at post-IPO biotechnology firms”,Journal of Business Research,2012,65(9).

[27]Orlando R. C.,Ping W.,Ken C..“The impact of entrepreneurial orientation on firm performance:the role of CEO position tenure and industry tenure”,International Journal of Human Resource Management,2009,20(5).

[28]Hoffmana J. J.,Williamsb R. J.,Lamontc B. T..“Managerial tenure and recovery following M-form reorganization in diversified firms”,Journal of Business Research,2000,50(12).

[29]雷辉、刘鹏:《中小企业高管团队特征对技术创新的影响——基于所有权性质视角》,载《中南财经大学学报》 2013年第4期。

[30]Hambrick D. C.,Fukutomi G. D..“The seasons of a CEO’s tenure”,Academy management Review,1991,16(9).

[31]Thomas W.H.,Feldmanb D. C..“Does longer job tenure help or hinder job performance”,Journal of Vocational Behavior,2013,83(12).

[32]潘敏、李义鹏:《商业银行董事会治理:特征与绩效——基于美国银行业的实证研究》,载《金融研究》2008年第7期。

[33]何韧、王维诚、王军:《管理者背景与企业绩效:基于中国经验的实证研究》,载《财贸研究》2010年第1期。

[34]王凯:《高管团队成员背景对企业经营绩效的影响:来自建筑类、地产类上市公司的经验证据》,载《华南师范大学学报(社会科学版)》2013年第6期。

[35]刘德强:《国有企业的经营者:是能力不足还是努力不足——关于钢铁工业的实证研究》,载《经济学(季刊)》2002年第1期。

[36]Chen H. L.,Hsu W. T.,Huang Y. S..“Top management team characteristics:R&D investment and capital structure in the IT industry”,Small Business Economics,2010,35(3).

[37]汤颖梅、王怀明、白云峰:《CEO特征、风险偏好与企业研发支出——以技术密集型产业为例》,载《中国科技论坛》2011年第10期。

[38]Hutzschenreuter T.,Horstkotte J..“Performance effects of international expansion processes:The moderating role of top management team experiences”,International Business Review,2013,22(2).

[39]张兆国、刘永丽、谈多娇:《管理者背景特征与会计稳健性——来自中国上市公司的经验证据》,载《会计研究》2011年第7期。

[40]Griffin D.,Tversky A..“The weighing of Evidence and the Determinants of confidence”,Cognitive Psychology,1992,24(2).

[41]饶育蕾、贾文静:《影响CEO过度自信的因素分析——来自我国上市公司的经验证据》 ,载《管理学报》2011年第8期。

[42]刘彬:《CEO特质与企业竞争力研究》,载《山西财经大学学报》2010年第5期。

[43]江伟、黎文靖:《董事会独立性、管理者过度自信与资本结构决策》,载《山西财经大学学报》2009年第9期。

[44]Malmendier U.,Tate G.,Yan J..“Overconfidence and early-life experiences:The effect of managerial traits on corporate financial policies”,Journal of Finance,2011,27(10).

[45]Hansen B..“Threshold effects in non-dynamic panels estimation testing and inference”,Journal of Econometrics,1999,93(2).

[46]Kremer,Stephanie,Bick A.,Nautz D..“Inflation and growth:New evidence from a dynamic panel threshold analysis”,Empirical Economics,2013,44(4).

[47]Baum A.,Checherita-Westphal C.,Rother P..“Debt and growth:New evidence for the euro area”,Journal of International Money,2013,32(C).

[48]Arellano M.,Bover O..“Another look at the instrumental variable estimation of error-components models”,Journal of Econometrics,1995,68(1).

[49]吴成颂、黄送钦、何小艳:《银行高管特征对创新能力的影响研究——来自中国13家上市银行2004—2011年的经验数据》,载《金融理论与实践》2013年第11期。

[50]Altaman E. I..“Financial ratios,discriminant analysis and prediction of corporate backrupty ”,Journal of Finance,1968,23(4).

[51]Altman E. I.,Zhang L.,Yen J..“Corporate financial distress diagnosis in China”,New York: New York University Salomon Center Working Paper,2007(11).

责任编辑 胡章成

Profit-Seeking, Risk Control and Manager’s Experience in R&D

LUN Rui

(SchoolofBusinessAdministration,HenanUniversityofEconomicsandLaw,Zhengzhou450046,China)

Manager’s experience will significantly affect the profit and risk in R & D. However, the intensity and direction of this influence may not be consistent within the manager’s career. In this paper, we build dynamic panel threshold model to study the threshold effect of R & D investment on corporate profit and risk. We take China high-tech listing corporations as sample and use manager’s experience as threshold variables. Our data collection has covered a span from 2006 to 2014.The study finds that?the influence of R & D investment on corporate profit and risk is nonlinear. When manager’s experience is over 5.79 years, the influence of R & D investment on corporate profit will turn from positive to negative significantly. And the threshold value of manager’s experience on the influence of R & D investment on corporate risk is 1.84 years. This study expands the research perspective on enterprise R&D activity. It will help to clarify the value and significance of manager’s experience. The tenure setting of senior management in high-tech enterprises and related policies can also be inspired by our empirical conclusions.

R & D; manager; experience; profit; risk

伦蕊,经济学博士,河南财经政法大学副教授,研究方向为技术经济及管理。

河南省软科学研究计划项目“河南高技术企业研发活动中的收益-风险关系退耦研究”(172400410509);河南省哲学社会科学规划项目“两化深度融合背景下的河南制造型小微企业竞争力研究”(2015-BJJ-006);河南省教育厅人文社会科学研究重点项目“两化深度融合背景下的小微企业竞争力研究”(2015-ZD-007)

2016-08-13

F062.4

A

1671-7023(2016)06-0121-12