上证综指影响因素分析

2016-12-02刁其波

刁其波

(安徽财经大学 金融学院,安徽 蚌埠 233030)

上证综指影响因素分析

刁其波

(安徽财经大学 金融学院,安徽 蚌埠 233030)

文章系统性地研究影响上证综指的四大因素,即宏观经济状态、货币政策、股票市场制度和投资者行为,采取定量分析方法并运用VAR模型研究各个指标对上证综指的影响程度。得出四点结论:第一,上证综指与宏观经济状态不同步,短期内不能发挥“晴雨表”功能;第二,单一的经济政策调控股市效果不佳;第三,投资者行为对上证综指影响较大,切实保护中小投资者的利益是股市持续健康发展的保证;第四,现行的新股发行制度不完善,应积极推进注册制改革。

上证综指;投资者行为;注册制改革;VAR模型

一、 引 言

2005年股权分置改革后,我国股票市场蓬勃发展,取得了举世瞩目的成就,在资金融通方面发挥着越来越重要的作用。2004年底,我国境内上市公司(A、B股)共1377家,总市值为3.7万亿元,占GDP的比例为23.06%,其中流通市值1.17万亿元,占总市值比例仅为31.54%,全年股票成交金额4.26万亿元。而截止到2015年12月,我国境内上市2827家,总市值53.13万亿元,占GDP比例达到了78.51%。股票市场流通市值41.79万亿元,相比于2004年增加了近35倍,成交金额18.24万亿元,比2004年增加了430%。随着股票市场的不断发展,其在经济发展中的地位将越来越重要。

虽然我国股票市场资本量迅速扩张,但市场制度依然很不完善,行政化的管理模式在市场化的基础之上更易造成股票市场的较大波动。目前中国经济正处于结构优化、体制转型的关键时期,而作为经济重要组成部分的股票市场,它的完善与革新和国民经济的发展息息相关。中国股市一直波动幅度过大,宏观经济政策、过度投机行为、不完善的监督机制、国外金融市场波动等因素都是导致上证综指大起大落的主要原因。此外,我国股票市场价格非对称性显著,风险大,收益小,投资者热衷于炒作非价值股,真正理性的价值投资在我国股市很少见。因此系统性地研究影响股票市场的各种因子,构建现阶段我国股指影响因子研究体系,对于政府宏观调控、企业投融资决策和投资者投资选择都具有重要意义。

二、 文献综述

1.宏观经济运行状态与股票价格指数

长期以来,股票价格一直被作为经济运行的“晴雨表”,同时,股票价格波动不可避免地要考虑到宏观经济状态,[1]因此研究宏观经济与股票价格之间的关联关系很有意义。此前,Humpe和Macmillan(2005)对美国和日本过去45年间宏观经济变量和股市的关系进行了比较研究。结果认为,工业产值对两国的股价都有影响,但美国的股价受工业产值(通过影响当前和未来公司现金流而对股市产生正相关作用)影响更为显著。[2]近年来,国内对于宏观经济与股市的研究逐步增多,比较有代表性的是徐伟(2012)在 SVAR 的研究框架下,以 1998 年的金融改革和2005 年的股权分置改革以及汇率改革为时间基点,实证分析了宏观经济对股票市场的影响并且认为影响程度在半年后才比较显著。一般来说,宏观经济越景气,企业盈利水平就越高,从而股票价格上涨。

2.货币政策与股票价格指数

货币供应量是国家调控经济的重要手段,而股票市场不仅为实体经济的发展提供融资场所,也逐渐发展为公众投资的重要渠道,随着股票市场的逐步完善,其对经济发展的作用会愈发显著。因此研究货币供应量与股票市场价格之间的关系对于国家制定实施货币政策有重要指导意义。ThomasF. Cooley(2006)在研究不同规模的公司对货币冲击的响应灵敏度时发现,货币冲击可以导致股市的强烈震荡。[3]我国学者邹文丽(2011)利用SVAR模型分析了货币政策对股票市场的影响,得出货币供给量增长率每提高一个百分点,沪市就会上涨一个百分点。货币供应量的变化与股票价格正相关。一方面,货币供应量的增加会使得流通中的现金增加,资金通过各种渠道进入股市的可能性就会增加,股票价格上涨;另一方面,宽松的货币政策也能刺激实体经济的发展,一定程度上也会带来股价的上涨。

利率作为宏观经济政策的中介指标,在整个经济中发挥着重要的作用。随着我国利率市场化进程的基本结束,利率管理的全面放开更要求实时监控这一指标对于宏观经济的影响,特别是对于股票市场的影响。此前,罗健梅,王晓黎(2003) 通过实证分析我国股票价格与同业拆借利率之间的关系,发现无论是长期还是短期效应,同业拆借利率都能够非常显著地影响股价波动。利率的调整会直接影响企业的融资成本,对股市这一资本运作的平台影响更甚。

3.股票市场制度与股票价格指数

股票市场制度主要包括股票发行制度、并购制度和退市制度,其中股票发行制度对股市影响最大。我国股票市场发行制度经历了额度管理阶段、指标管理阶段、核准监管阶段和询价制度阶段,但总体来看,我国发行制度仍以行政审批为主,证券监管机构控制着证券发行和上市审核,这无疑会带来高昂的显性成本和隐性成本,阻碍股票市场的正常发展。[4]国内外关于股票市场制度对于股票价格影响的研究相对较少,随着我国注册制改革进程的加快,更多的学者开始关注制度因素对股价的影响机制。周但成、王辰和吕海升(2011)从发行审核体制、信息披露制度和发行定价三个方面对中日进行了详细的比较,指出我国现行模式的弊端并提出有益的建议。李曙光(2015)认为我国核准制严重扭曲了股票市场机制,提出证券市场的问题归根到底是市场化不足所致,推行注册制改革必须回归市场化本身,充分发挥市场的作用。[5]

4.投资者行为与股票价格指数

投资者行为是行为金融学领域的重要研究方向,投资者行为与股票收益及其波动性的相关性研究一直是该领域的热门问题。Bernard、Blanchard(2010)通过问卷调查的方式,对600名业余投资者的大学生进行调查,调查结果发现,他们认为网上交易者相当于赌博,环境因素的影响可以使风险行为和损失进一步恶化。我国的股票市场以广大中小投资者为主,投资者行为对于股市的影响深远。杨阳、万迪昉(2010)指出当股市处于“熊市”状态时,乐观情绪引起股市收益波动比悲观情绪时引起股市收益的波动大。

国内外学者关于宏观经济状态、经济政策和投资者行为对股票市场影响的研究本质上大体相同,选取的指标体系各有利弊。基于前人的研究以及我国的实际情况,本文选取工业增加值、货币供应量、银行间同业拆借利率、股票市场筹资额和消费者信心指数的月度数据进行实证分析,采用定量分析方法并运用VAR模型、脉冲响应函数以及方差分解来分析各个因子对上证综指的影响程度大小。

三、 实证分析

1.指标选取及其内涵

(1)工业增加值(AVIO)

国民生产总值是衡量宏观经济运行状态最好的指标,本文选取工业增加值作为一个替代指标主要考虑两个方面。第一,GDP是季度数据,工业增加值是月度数据,月度数据比季度数据反映的信息更全面,在时间维度上,也可以更好地匹配其他指标;第二,工业增加值更多地以货币形式来体现生产活动的最后成果,对于股票市场的资金融通贡献更大。

(2)货币供应量(M1)

货币供应量指标可以代表一个国家的货币政策。狭义货币供应量M1是M0加上企业事业单位的活期存款,流动性更强,M2层次的货币包括了企事业单位的定期存款,定期存款流动性相对较弱,这部分资金流向股市的可能性很小。[6]此外,基于已有的研究,M1口径的货币供应量对于股市的影响相对M0和M2是最显著的。[7]

(3)银行间同业拆借加权利率(R)

利率的调整在资金的配给方面有着重要作用。在我国利率指标体系中,银行间同业拆借利率是利率市场化中开放最早的指标,也是最健全的指标。

(4)股票市场筹资额(CZ)

新股发行是否市场化以及市场化程度的大小直接影响新股发行的筹资额,因而本文选取股票市场筹资额作为股票市场制度的代理变量来量化研究其对股票市场价格的影响。该筹资额等于新股发行额、配股额和增发额之和。

(5)消费者信心指数(CCI)

消费者信心指数是综合反映并量化消费者对当前经济形势、经济前景、收入水平和收入预期状态的主观感受。采用消费者信心指数作为量化指标,分析其与股票价格的关系,可以更加直观地反映广大中小投资者行为对于股票价格的影响。

以上数据中,工业增加值、货币供应量、银行间同业拆借利率均来自于wind资讯金融终端;新股发行筹资额数据来自于中经网数据库并加以整理所得;消费者信心指数数据来自于中国金融信息网(www.xinhua08.com)。数据选取时间为股权分置改革后的2005年5月至2015年12月的月度数据。

2.VAR模型实证分析

(1)数据处理

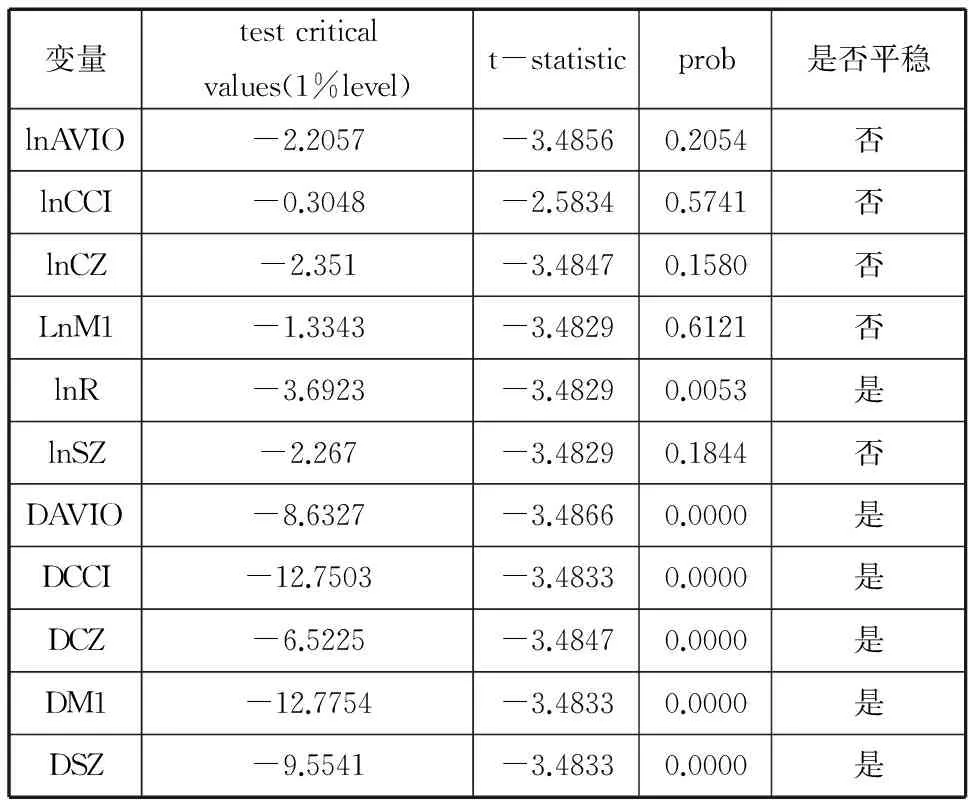

金融时间序列数据在实证前要求数据是平稳的,否则会出现伪回归现象,影响实证的结果。首先对所选数据进行取对数处理以消除异方差,因取对数不改变变量的统计属性,故对其对数序列进行平稳性检验,检验结果如表1所示。

表1 各变量的ADF检验结果

注:判断变量是否平稳均在1%的显著性水平下.

由表1可知,除利率的对数序列是平稳的,其余变量都不平稳,本文采取将对数序列取一阶差分再进行平稳性检验,结果发现在1%的显著性水平下,各变量均不存在单位根,即时间序列数据是平稳的,可用于VAR模型的构建。

(2)滞后阶数的确定

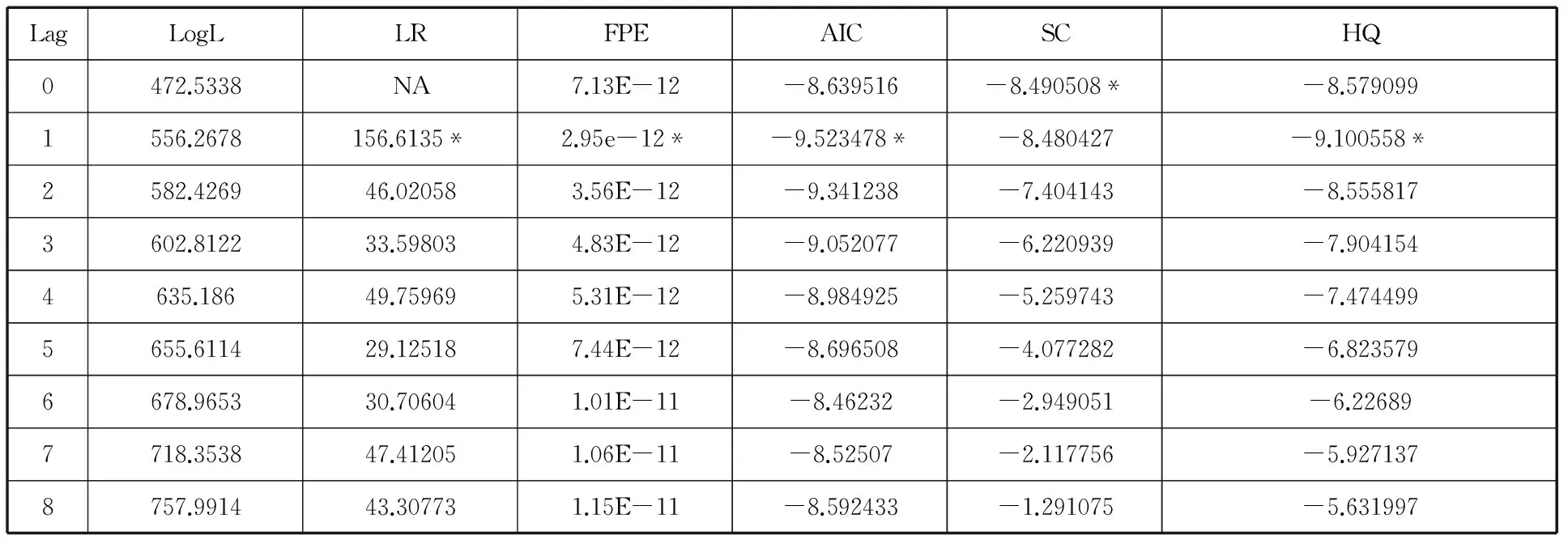

表2 各准则下滞后阶数的结果

注:*表示在该准则下的最优滞后阶数;数据由Eviews软件运行所得.

确定滞后阶数时采用多种定阶方法进行筛选。表2结果显示,LR、FPE、AIC和HQ准则均显示滞后期为1最佳。

(3)VAR模型构建

由Eviews运行所得VAR模型结果如下:

DSZ=-0.031762DAVIO(-1)+0.247016DCCI(-1)+0.002015DCZ(-1)+0.128682DM1(-1)+0.118239DSZ(-1)-0.023066lnR(-1)+0.033008

对VAR模型进行平稳性检验,检验结果如图1,所有特征根的倒数均在单位圆内部,表明模型平稳。模型的系数也符合其现实意义,具体分析见本节第三部分的内容。

图1 VAR模型的平稳性检验

(4)脉冲响应分析

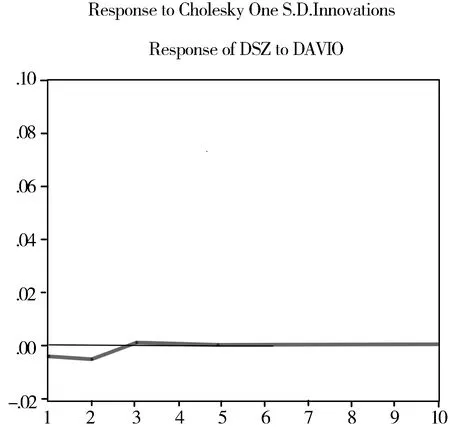

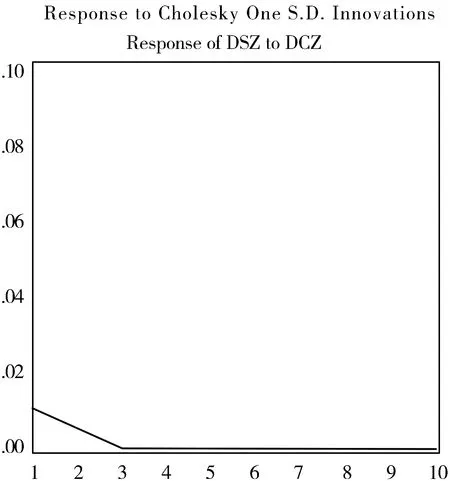

脉冲响应函数分析方法描述了对随机扰动项施加一个标准差大小的冲击后,对内生变量的当期值和未来值的影响程度,通过图形可以更加直观地看出各个变量之间的动态关系。具体结果见图2~图6。

图2 DAVIO对DSZ的冲击

图3 DCCI对DSZ的冲击

在图2中,对工业增加值实施一个标准差的冲击后,上证综指会产生一个负向的反应,在第二期冲击达到最大,随后逐渐减弱。对这一现象的解释为,当期工业增加值持续上升,表明资金更多地流向实体经济,因此股票市场会出现短暂的负向反应,由于实体经济的持续转好,这一冲击也逐渐减弱。图3显示给消费者信心指数一个单位标准差的冲击,上证综指也会产生一个正向效应,并逐渐减弱,在第三期冲击基本消失。这一现象也符合市场规律。

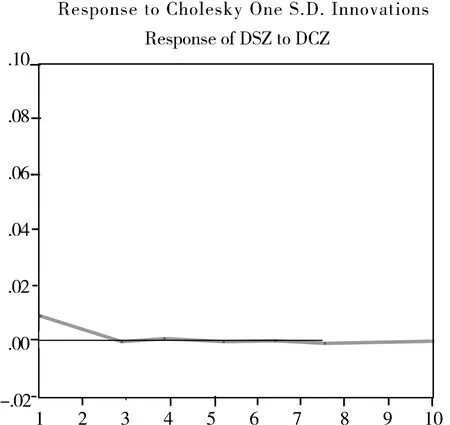

图4 DCZ对DSZ的冲击

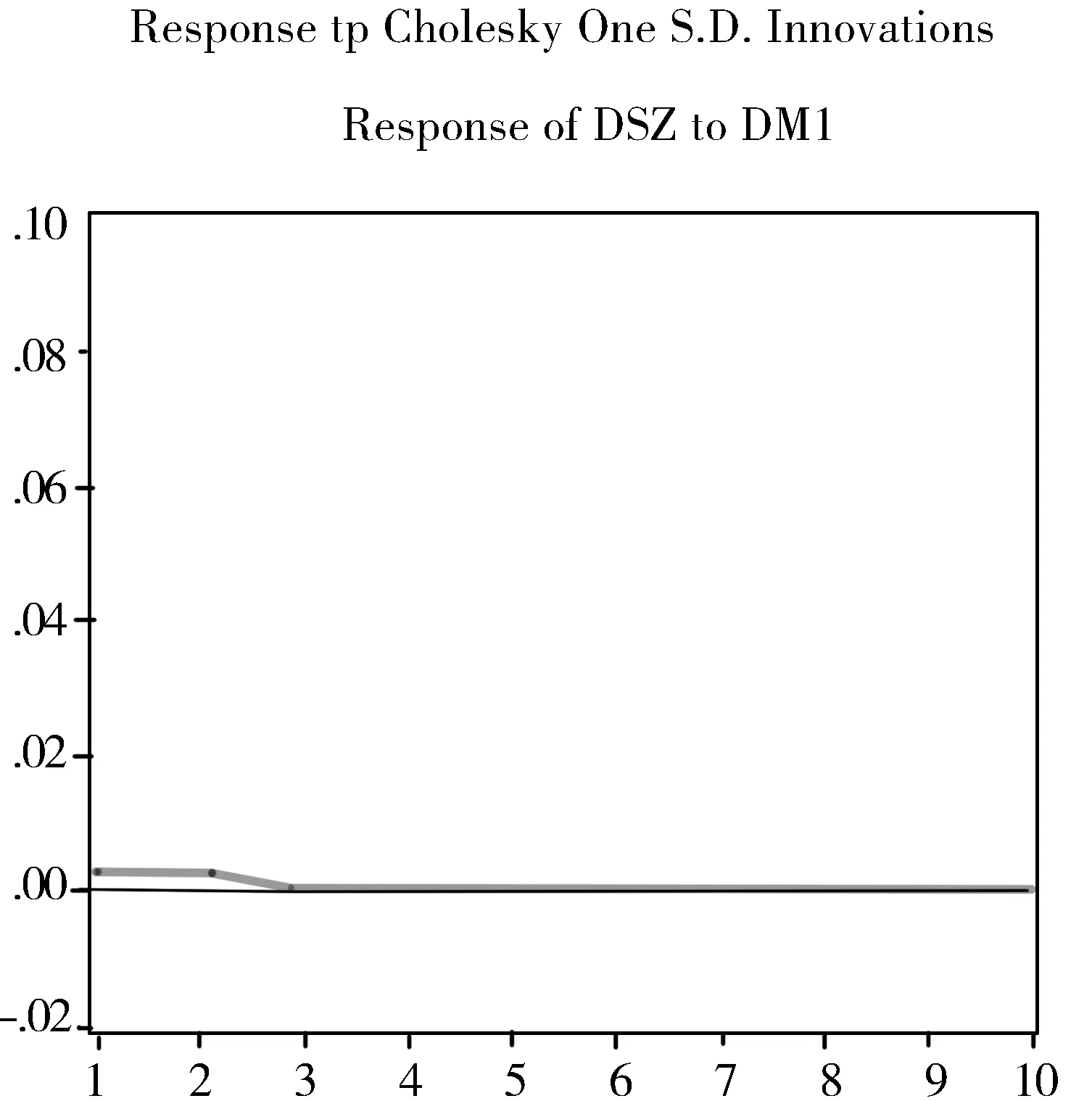

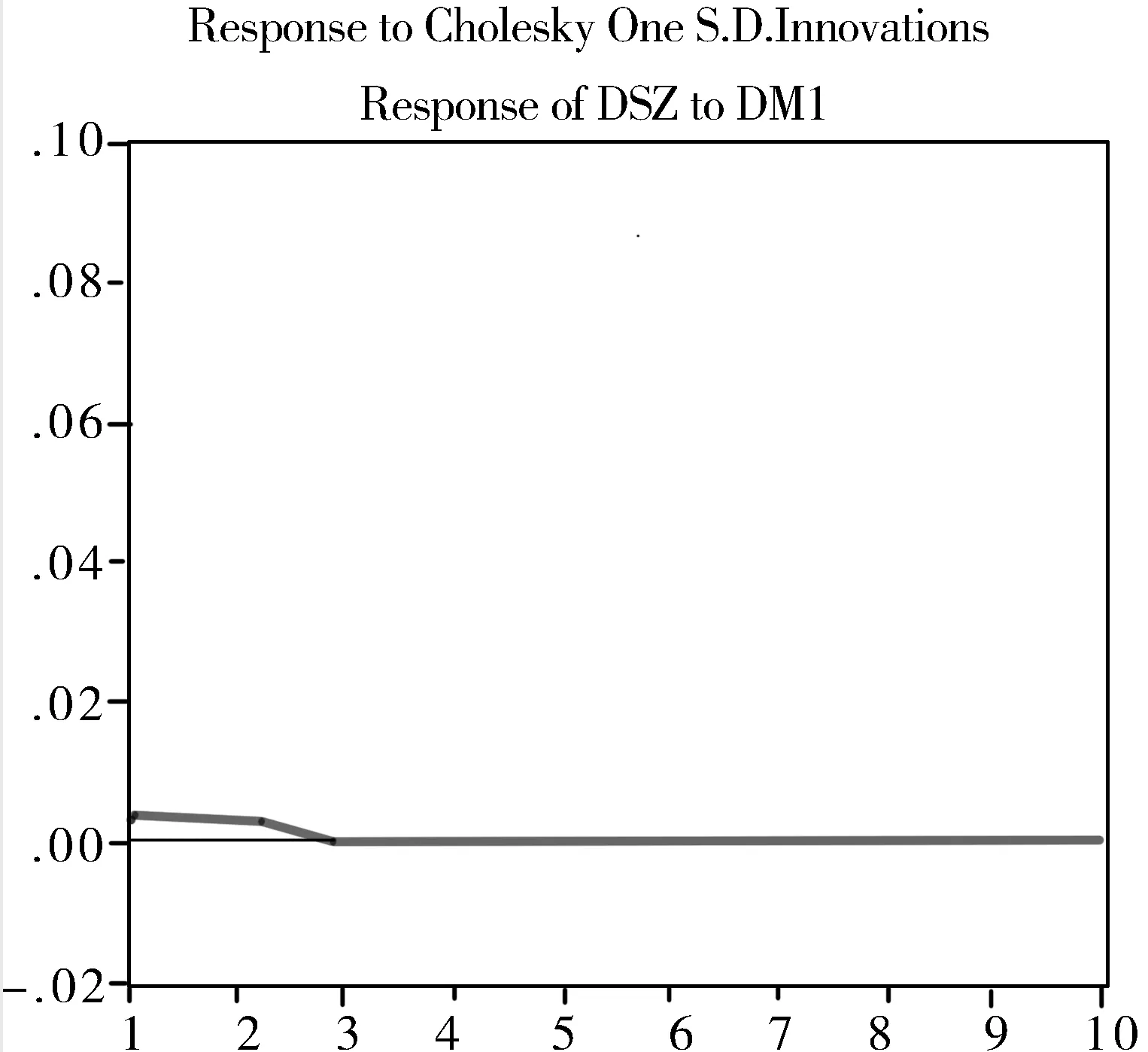

图5 DM1对DSZ的冲击

在图4中,对股票市场筹资额实施一个标准差的冲击后,上证综指会产生一个正向效应,并逐渐减弱,在之后的第三期到第七期微弱震荡并最终趋于稳定。图5显示给货币供应量一个单位的标准误差冲击后,上证综指会产生一个正向效应,但反应极其微弱,并在第三期由于市场释放的资金从其他渠道分流,最终冲击造成的影响逐渐消失。

图6 LnR对DSZ的冲击

图6显示,对利率实施一个标准误差的冲击后,上证综指立即向下波动,在第二期冲击达到最大随后逐渐减弱。这一现象也很好解释,当国家上调利率时,市场中流通的货币会更多地偏向储蓄,从而导致股票市场资金流入变少,上证综指向下波动。

(5)方差分解

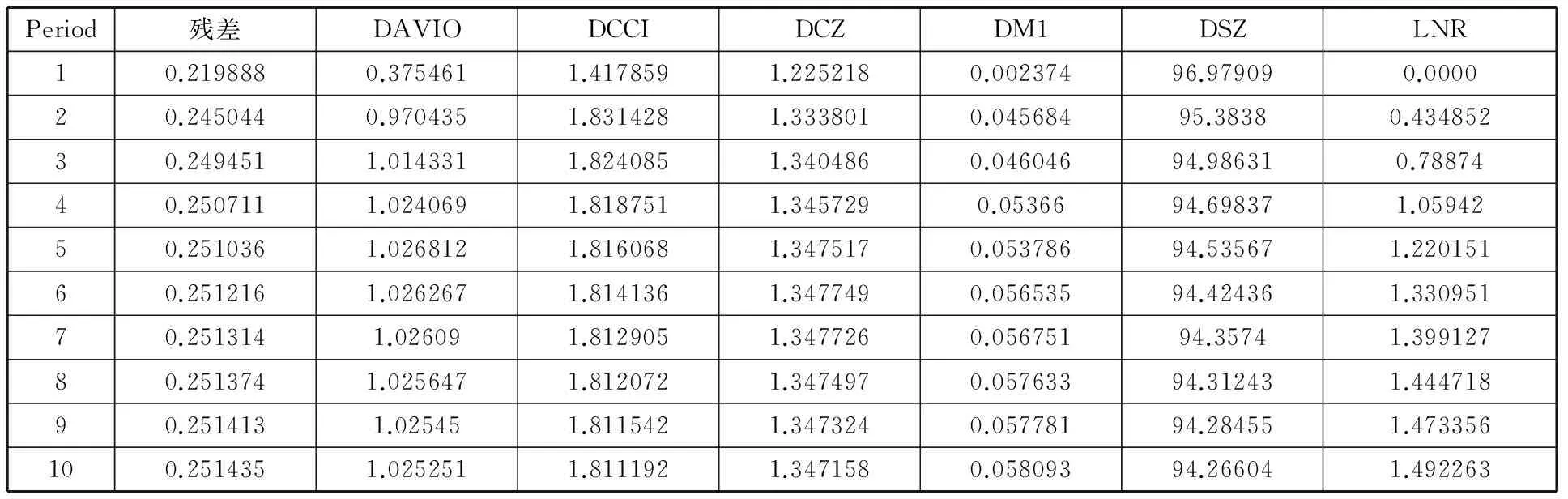

方差分解的思想是通过求解随机扰动项对VAR模型中均方差的贡献度来反映各变量对因变量的冲击作用,以此来预测各变量对内生变量的百分比贡献度,具体结果见表3。

表3 VAR方差分解结果

注:表3数据由Eviews6.0软件运行所得.

从表3可以看出,初始上证综指的变动基本基于自身的标准误差,对自身贡献率高达96.98%,随后逐渐下降,到第十期时基本稳定在94.27%。除自身贡献度之外,消费者信心指数对上证综指的贡献最大,为1.81%,再其次为利率、股票市场筹资额、工业增加值和货币供应量,贡献度分别为1.49%、1.35%、1.03%和0.06%。

3.模型结果分析

(1)工业增加值与上证综指

由上证综指对工业增加值的脉冲反应可以看出,我国股票市场并不能真正发挥宏观经济“晴雨表”的功能。分析其原因,可能是近年来我国经济过快增长,主要由投资拉动,但企业资金运用效率并不高,导致公司的整体绩效跟不上经济的发展,从而股票价格的上升也受到影响。

(2)经济政策与上证综指

货币供应量对上证综指的贡献率仅为0.06%,这与现实情况也吻合,主要原因是货币政策作用到股市需要经过一定的传导机制。一般来说,央行调整货币政策,会最先作用到政府债券或者是大型金融机构的公司债券,然后才能到达股票市场,并且最终作用到实体经济的周期也很漫长,这样上市公司的经营绩效很难在短时间内有所提高,股票价格上升缓慢。模型结果显示,利率对上证综指波动的影响也十分有限。可见,我国单一的宏观经济政策在调控股市上效果不佳。由于我国是新兴市场国家,相比于西方发达的资本市场,利率市场化进程刚刚结束,这一中介指标作用的发挥仍存在很多局限性。

(3)消费者信心指数与上证综指

对上证综指贡献率最大的自变量是消费者信心指数,这一结果与我国股票市场投资者结构有着密切联系。2016年3月19日,深交所发布的《2015年个人投资者状况调查报告》显示,2015年投资者结构仍以中小投资者为主,股票投资占家庭全部投资比例约三成。受访投资者2015年的平均账户资产量为37.2万元,投资者结构仍以中小投资者为主,超过八成受访投资者(84.4%)证券账户资产量在50万元及以下。中小投资者是股票市场主力军,他们对于整个经济运行的信心对股票市场的走势有着重要影响。

(4)股票市场筹资额与上证综指

股票市场的直接融资是其市场功能最基本的表现,然而,我国的股票市场筹资额对上证综指的影响反而很小。这说明我国股票市场制度不完善,股票发行、并购重组制度仍存在很大的改进空间。

四、 政策建议

1.密切关注股市走势与GDP的背离,防范系统性风险

短期内我国股票市场不能发挥“晴雨表”功能,不能真实地反映国民经济运行状况。监管部门应密切关注这一背离现象,宏观经济的过冷或过热带来的股票市场的异常震荡会加大金融动荡,防范股票市场系统性风险的发生。我国股市走势与GDP的背离从一定程度上说明股票市场市场化程度不够,国家行政干预一定程度上阻碍了股票市场的发展,因此应积极转变干预管理手段,减少直接干预,采用市场化政策来调控股市。

2.探索多途径、多手段调控路径,避免单一调控

股票市场的存在会加大货币供给的内生性,由于货币政策的股市传导渠道并不十分顺畅,单一的货币政策很难真正作用到股市。近年频繁的“双降”措施对股市调控成效微乎其微也很好地佐证了这一观点。因此要积极探索多途径、多手段的调控路径,完善金融调控的政策,健全各种调控工具和手段。

3.规范市场秩序,切实保护中小投资者利益

我国长期以来重视融资,忽略对中小投资者保护的问题一直没有得到解决,中小投资者在“零和”股市中一直处于被动地位,庄家刻意炒作,抬拉股价的现象经常发生。因此管理层要进一步规范股票市场秩序,全面构建中小投资者保护机制,保障中小投资者知情权,健全上市公司回报机制。

4.积极推进新股发行注册制改革

注册制是发达的股票市场普遍采用的新股发行制度,但基于我国目前的整体环境,并不适宜立即推行注册制,注册制的实施依赖于股票市场更高的市场化程度。[8]监管部门需要逐步简政放权,转变证监会职能,将工作重心由审核新股发行转移到监督管理上市公司,维护市场秩序上来;强化信息披露,建立追责制度;进一步完善新股发行的法律法规,并在合适的时机积极推进新股发行注册制。

[1]黄华继,丁 维.我国股票市场与经济周期互动关系的谱分析[J].产业经济研究,2009,(6):54-72.

[2]Harris,Richard D F. Stock Market and Development: A Reassessment[J].European Economic Review,1997,(1): 156-163.

[3]Alexander Kirov. Investor sentiment and the stock market's reaction to monetary policy[J]. Journal of Banking & Finance,2010,34(1):139-149.

[4]蔡明超,陈 宪.我国股票市场是否加大居民财富分配差距——兼论股票市场制度设计[J].探索与争鸣,2012,(8):52-56.

[5]李曙光. 新股发行注册制改革的若干重大问题探讨[J]. 政法论坛,2015,(5):3-13.

[6]易 纲,王 召. 货币政策与金融资产价格[J].经济研究,2002,(3):13-20,92.

[7]张新红,叶城略.中国股票市场政策效应的实证研究[J].宏观经济研究,2012,(4):88-92.

[8]白牧蓉.制度视野下的股票市场平准基金建立问题研究[J],甘肃社会科学,2013,(6):209-212.

责任编校:陈 强,王彩虹

Research on Major Factors Affecting the Shanghai Composite Index

DIAO Qi-bo

(School of Finance, Anhui University of Finance and Economics, Bengbu 233030,China)

This paper systematically describes four factors that affect the Shanghai Composite Index, macroeconomic condition, monetary policy, the stock market system and investor behavior, and take a quantitative analysis method using various indicators on VAR Model degree of influence on the Shanghai Composite Index size. Draw four conclusions: First, the Shanghai Composite Index and the macroeconomic state of sync, the index cannot play a "barometer" function in the short term; the second, a single economic policy control poor stock market results; third, the impact of investor behavior to Shanghai Composite index is greater, protecting the interests of small investors guarantee a sustained and healthy development of the stock market; fourth, the current IPO system is flawed and the registration system reforms should be actively promoted.

Shanghai composite index;investor behavior;registered reform;VAR model

2016-07-05

刁其波,安徽蚌埠人,硕士研究生,研究方向为商业银行管理。

10.19327/j.cnki.zuaxb.1007-9734.2016.05.015

F832.5

A

1007-9734(2016)05-0089-06