中国上市公司治理和股价同步性研究

2016-11-30赵雪悦天津大学管理与经济学部天津大学金融工程研究中心天津300072

赵雪悦(天津大学管理与经济学部,天津大学金融工程研究中心,天津 300072)

中国上市公司治理和股价同步性研究

赵雪悦

(天津大学管理与经济学部,天津大学金融工程研究中心,天津 300072)

本文以2009~2014年我国沪、深A股上市公司为样本,建立面板数据的固定效应回归模型,实证考察了公司治理结构对股价同步性的影响。研究结果表明,公司治理水平与股价同步性显著负相关,即公司治理水平越高,信息透明度越好,股价中包含的公司特质信息越多,股价同步性越低。进一步研究发现,股价同步性越低,公司业绩表现越好,有效的公司治理能够带来更好的业绩表现。本研究对上市公司完善治理结构和投资者投资具有较强的借鉴意义。

公司治理;股价同步性;公司业绩表现

引言

公司治理对股价的影响是公司金融中的一个重要课题。股价反映出的公司信息能够指导投资者合理判断公司价值,提高资本市场的资源配置效率。公司治理通过对公司信息透明度的作用影响股价中信息含量的多少。作为新兴的资本市场,我国股票市场信息缺乏,股价同步性较好地刻画了股价的动态变化,探究公司治理与股价同步性的关系能够为投资者特别是中小投资者,提供一个区分公司优劣的简单方法,并有助于完善上市公司治理,改善股票市场信息环境。

股价同步性是衡量上市公司与其所属行业、市场之间股价联动的指标,常常被用来表示股票市场信息效率。Roll最早提出股价同步性的问题,认为股价波动中不能被市场和行业因素解释的部分是对公司特质信息的反映,股价中的公司特质信息越多,股价同步性越低。Morck等学者正式提出股价同步性的概念,即个股与市场股票价格变动的相关性。此后,大量研究表明股价同步性与信息效率呈负相关关系,认为这一现象意味着股价中反映了较少的公司特质信息,投资者难以通过股价波动反馈的信息判断公司价值,降低了市场的资源配置效率。公司治理结构在很大程度上影响着管理者决策,对提高公司信息透明度有重要作用。之前的研究表明,合理的公司治理结构能够有效约束和激励管理者,防止其为谋取个人私利而隐藏或虚报信息的机会主义行为,提高公司信息透明度,降低股票市场发行与交易中的信息不对称程度。那么公司治理结构是如何影响股价同步性的呢?

相关文献多数表明公司治理与股价同步性之间存在关联,但不同文献得出的结论不尽相同。Ferreira和Laux、Hutton、Boubaker.S等学者对公司治理与股价信息含量的关系进行了实证研究,发现公司治理水平越高,股价同步性越低,股票定价越有效。国内研究方面,袁知柱和鞠晓峰、游家兴和汪立琴等学者的研究也得出了类似结论。然而,也有部分学者提出了不同观点,他们认为有效的公司治理能够降低公司未来发展的不确定性,减少股价的异质性波动,从而提高股价同步性。

一些跨国研究发现,由于我国证券市场制度不完善、上市公司治理结构不健全、信息环境较差等原因,与其他国家相比,我国股价同步性较高,进一步研究我国上市公司治理与股价同步性的关系对提高市场有效性十分必要。本文结合公司治理和股价信息含量方面的研究,采用面板数据的固定效应回归模型,实证考察了中国股票市场上公司治理对股价同步性的影响,并进一步分析了股价同步性与公司业绩表现之间的关系,从内部和外部两个方面衡量公司治理状况,从公司治理的角度补充和丰富了国内有关股价同步性与信息效率的文献研究。

1 理论基础与研究假设

股权结构是公司治理的主导因素,其中股权集中度尤为重要,影响着公司决策、业绩表现等各个方面。股权集中度越高,外部投资者面临的信息不对称风险越大。股权高度集中时,管理层主要代表大股东的利益,大股东对公司拥有绝对控制权。控股股东很可能转移公司资产,损害中小股东的利益,以谋取个人私利。为了掩饰自身的侵占行为,控股股东会限制相关信息的披露,从而阻碍公司信息流入资本市场,提高投资者获取信息的成本,使公司特质信息难以在股价中体现,导致股价同步性较高。作为新兴市场,与成熟市场相比,我国上市公司具有“一股独大”的股权特征,股权集中度较高,信息透明度较低,股价反映的公司特质信息较少,股价波动表现出较强的同步性。由此提出假设1。

假设1:股权集中度与股价同步性正相关。

独立董事制度有利于改善公司治理结构。这是因为独立董事是公司外部人员,与公司管理层相互独立,能够公正地履行其监督职责,减少公司内部人为获取自身利益而隐藏信息或披露虚假信息的行为,从而提高信息透明度。我国《关于在上市公司建立独立董事制度的指导意见》要求上市公司董事会中的独立董事成员人数至少占三分之一,并且至少一人是会计专业人员,以完善上市公司治理结构,提高信息透明度。由此提出假设2:

假设2:独立董事比例与股价同步性负相关。

机构投资者是证券市场的重要投资主体,也是公司外部治理机制的重要组成部分。机构投资者拥有比散户更丰富的信息资源、专业的研究人员和资金优势,通常被视为信息交易者,他们的交易行为能够提高市场的信息效率。近年来,我国机构投资者数量迅速增长,在我国股票市场上发挥着越来越重要的作用。一方面,机构投资者具有更好的信息解读能力,能够推动市场信息的传递;另一方面,随着持股比例的增加,机构投资者积极参与到对上市公司管理的监督之中,有利于加强公司治理。机构投资者的信息发现功能及外部监管作用使更多的公司特质信息反映到股价中,降低了股价同步性。由此提出假设3:

假设3:机构投资者持股比例与股价同步性负相关。

证券分析师是上市公司和投资者之间重要的信息中介,也是一种重要的公司外部治理机制。分析师通过挖掘宏观和公司层面的信息对股票未来收益进行分析和预测,并将其研究成果以报告的形式呈现出来,为投资者提供投资建议。理论上,针对某一股票的分析师报告越多,表示该股票得到的分析师关注越多,股价中反映的公司特质信息越多,股价同步性越低。由此提出假设4:

假设4:分析师关注与股价同步性负相关。

2 研究设计

本文选取2009~2014年间我国A股上市公司为研究样本,并对样本进行如下筛选:(1)剔除金融类上市公司;(2)剔除 ST/PT 类、资不抵债等财务状况异常的上市公司;(3)剔除每年有少于40个周收益的上市公司;(4)剔除数据缺失的上市公司,最终总共得到1062个样本。本文所有数据均来自锐思金融研究数据库。

2.2.1股价同步性的测度

本文借鉴Morck等研究的方法衡量股价同步性,定义公司i在T年的股价同步性SYNCHi,T如下:

其中,Ri,t是第i只股票在第t周的收益率, Rm,t是第t周市场指数收益率,RI,t是第i只股票所属行业在第t周的行业收益率,R2是方程(1)的拟合优度。根据Morck 等的研究,SYNCHi,T的值越大表明公司与市场和行业的关联度越大。

2.2.2回归模型

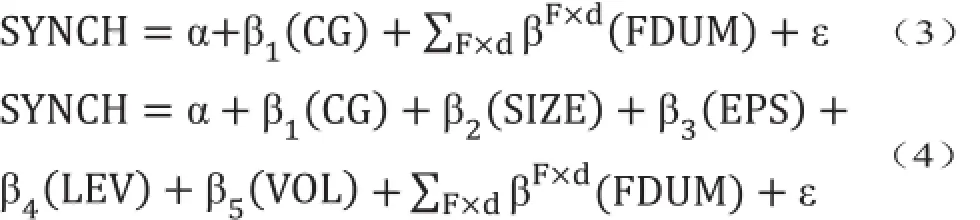

本文主要研究公司治理结构和股价同步性的关系,为检验上述假设,采用普通最小二乘法对下列模型进行回归。由于面板回归具有减少共线性、提高自由度和回归可信度等优势,并且通过Hausman检验,本文选择采用面板数据的固定效应回归模型。

其中,模型(3)中的解释变量主要包括公司治理变量(CG)和代表行业、年度影响的虚拟变量(FDUM)。在此基础上,根据相关文献,模型(4)中还引入了公司规模、每股盈余、资产负债比率、股价波动率等影响股价同步性的因素作为控制变量,具体定义见表1。

表1 变量及其含义

3 实证结果及分析

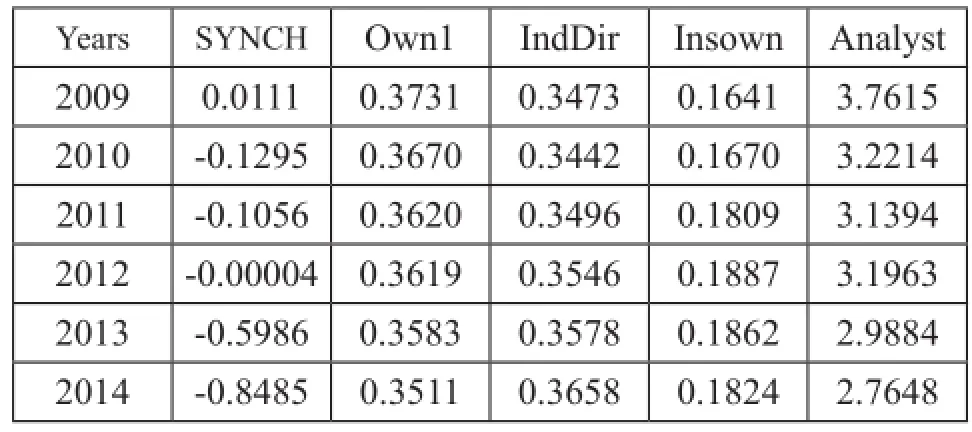

表2给出了本文主要变量的描述性统计,即所选样本各主要变量每年的平均值。从表2中可以看出,与发达国家成熟市场相比,我国A股市场股价同步性偏高。这与Haw 等学者的研究结果一致,其原因主要在于我国证券市场制度缺失,对投资者保护较弱,以及上市公司治理机制不健全,信息环境较差,股价中包含的公司信息较少。但近年来股价同步性总体上呈现下降趋势,可见我国在证券监管方面的不断努力取得一定成效。其间2009年的股价同步性相对最高,可能主要是受2008年金融危机的影响,股票市场持续低迷。一般来说,在危机时期大部分股票价格呈下降趋势,因此股价同步性较高。其次,第一大股东持股比例在样本区间均高于35%,可以看出我国股权结构高度集中的特征。但总的来说,2009~2014年间的股权集中度呈现下降趋势,由2009年的37.31%下降到了2014年的35.11%,表明股权集中程度整体有所好转,但仍然处于较高水平。此外,独立董事比例与机构投资者持股比例在2009~2014年间总体上均呈现上升趋势,有利于加强公司外部治理,但机构投资者持股比例仍然较低。而分析师报告数量逐年递减,表明分析师关注度整体有所下降,原因分析此处不做展开,详见实证结果分析。

表2 主要变量的描述性统计

对所选样本进行进一步分析,依据上述模型,利用Eviews8.0统计软件进行面板回归,结果如表3所示。

由表3可知,模型(3)和模型(4)的回归结果基本一致。第一大股东持股比例Own1与股价同步性的相关系数为正,并在1%水平上显著。根据模型(4)的回归结果,第一大股东持股比例每增加1个单位,股价同步性提高1.5859个单位,这在一定程度上表明了股权集中度与股价同步性正相关,与Boubaker等学者的研究结果一致。因为当股权集中于少数股东的手中时,控股股东为了谋取个人私利会利用其对公司决策的绝对控制权侵害中小股东和外部投资者的利益,因此他们倾向于实行低透明度的信息披露政策,控制公司特质信息流入资本市场,以掩饰其侵害行为。由此可验证假设1。

独立董事比例IndDir与股价同步性的相关系数为负,并在1%水平上显著。根据模型(4)的回归结果,独立董事比例每增加1个单位,股价同步性下降-0.6473个单位,表明独立董事比例与股价同步性负相关,与Ntow-Gyamfi等学者的研究结果一致。因为独立董事比例增加有利于完善公司治理结构,加强对管理层的监督,提高信息透明度,从而降低股价同步性。由此可验证假设2。

机构投资者持股比例Insown与股价同步性的相关系数为负,并在1%水平上显著。根据模型(4)的回归结果,机构持股比例每增加1个单位,股价同步性下降-0.4785个单位,表明机构投资者持股比例与股价同步性负相关,与Heng An等学者的研究结果一致。因为机构投资者的信息发现功能及对上市公司的外部监管作用能够促进公司特质信息流入股价中,降低股价同步性。由此可验证假设3。

分析师关注Analyst与股价同步性的相关系数为正,并在1%水平上显著。根据模型(4)的回归结果,分析师关注每增加1个单位,股价同步性提高0.0834个单位,表明分析师关注与股价同步性正相关,与假设4不符。这可能是由于与预期相反,分析师较少反映公司特质信息,而是更多关注市场和行业层面的宏观信息。因为较差的投资者保护打击了信息拥有者进行套利的积极性,使得分析师更多反映宏观信息而不是公司特质信息,反而提高了股价同步性。我国投资者保护制度不完善,很多分析师报告质量较差,甚至存在虚假信息,并不能反映更多有价值的公司信息,因而分析师关注与股价同步性正相关。

控制变量中,SIZE与股价同步性显著正相关,表明公司规模越大,股价同步性越高。大公司在股票市场上所占份额较大,对市场的影响力大,其股票价格与市场股票价格波动的方向较为一致。EPS与股价同步性显著负相关,表明公司盈利能力越强,股价同步性越低。盈利能力强的公司往往能够及时有效地进行信息披露,向投资者传达公司经营的利好消息,从而股价中反映了更多的公司特质信息,股价同步性较低。LEV与股价同步性显著负相关,表明资产负债率越高,股价同步性较低。财务杠杆越高,公司面临的财务风险越大,债权人会要求企业采取更加透明的信息披露政策,从而降低了股价同步性。VOL与股价同步性显著负相关,表明股价波动越大,股价同步性较低。公司特质信息的融入引起单个股票价格的波动,降低了与市场股价波动的联动性。

表3 回归结果

为了保证研究结论的可靠性,将样本根据公司规模分成两个组,市值大于整个样本平均市值的公司组成大公司组,市值小于平均市值的公司组成小公司组,然后再分别进行多元回归,以排除公司规模对研究结果的影响。稳健性检验的回归结果没有明显变化,进一步证明了假设。

以上实证结果表明公司治理水平和股价同步性负相关,即公司治理水平越高,信息透明度越好,股价中反映的公司特质信息越多,股价同步性越低。一般认为,公司治理强的上市公司具有更好的业绩表现。为了验证这一推测,以公司业绩表现为被解释变量,以股价同步性为解释变量,采用普通最小二乘法对下列模型进行面板回归。其中,RET定义为超额收益,由个股收益减去市场收益计算得到,其他变量的定义详见表1,此处不再赘述。回归结果如表4所示。

由表4可知,股价同步性与RET的相关系数为负,并在1%水平上显著。根据模型(6)的回归结果,股价同步性每增加1个单位,公司业绩下降0.0667个单位,表明股价同步性与RET负相关,较低的股价同步性意味着较好的公司业绩表现,从而证明了公司治理状况好的上市公司能够带来更好的业绩表现。因为有效的公司治理能够提高信息透明度,降低公司内部人和外部人之间的信息不对称程度,减少代理问题,降低代理成本,增加企业价值。

表4 股价同步性与公司业绩表现的回归结果

4 研究结论

合理的公司治理结构能够有效约束和激励管理者或大股东,提高信息透明度,增加股价中的公司特质信息含量,从而降低股价同步性,提高股票定价效率。本文采用2009~2014年我国A股市场非金融类上市公司的样本数据进行检验,研究结果表明,公司治理水平和股价同步性之间存在显著的负相关关系,即公司治理水平越高,股价同步性越低。本文将公司治理结构的内部治理机制和外部治理机制相结合,选取更加合理和更具代表性的代理变量,深入分析了公司治理结构和股价同步性之间的关系及其成因。并且进一步研究发现,股价同步性与公司业绩表现显著负相关,良好的公司治理最终带来了更好的业绩表现。

本文结论支持了信息效率说,即股价同步性与信息效率负相关,在我国信息缺乏的新兴市场,对投资者特别是中小投资者进行股票投资具有一定指导意义。同时,研究发现良好的公司治理能够带来更好的业绩表现,对于引导上市公司完善公司治理机制、提高超额收益具有重要的现实意义。此外,从市场监管角度出发,监管机构需要完善有关上市公司治理方面的法律法规,建立健全证券市场交易制度,加强对投资者的保护力度,营造良好的信息环境。

[1] Roll, R. R2[J]. Journal of finance, 1998, 43(3): 541-566.

[2] Morck R, Yeung B, Yu W. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J]. Journal of financial economics, 2000, 58(1): 215-260.

[3] Durnev A, Morck R, Yeung B, et al. Does Greater Firm-Specific Return Variation Mean More or Less Informed Stock Pricing?[J]. Journal of Accounting Research, 2003, 41(5): 797-836.

[4] Jin L, Myers S C. R2around the world: New theory and new tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[5] Jiang L, Kim J B, Pang L. Insiders' incentives for asymmetric disclosure and firm-specific information flows[J]. Journal of Banking & Finance, 2013,37(9): 3562-3576

[6] Chung K H, Elder J, Kim J C. Corporate governance and liquidity[J]. Journal of Financial and Quantitative Analysis, 2010, 45(2): 265-291.

[7] Budsaratragoon P, Hillier D, Lhaopadchan S. Does Corporate Governance Improve Transparency in Emerging Markets?[J]. Journal of Financial Management, Markets and Institutions, 2014, 2(1): 87-104.

[8] Ferreira M A, Laux P A. Corporate governance, idiosyncratic risk, and information flow[J]. The Journal of Finance, 2007, 62(2): 951-989.

[9] Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of financial Economics, 2009, 94(1): 67-86.

[10] Boubaker S, Mansali H, Rjiba H. Large controlling shareholders and stock price synchronicity[J]. Journal of Banking & Finance, 2014, 40: 80-96.

[11] 袁知柱,鞠晓峰. 制度环境、公司治理与股价信息含量[J]. 管理科学,2009,(1):17-29

[12] 游家兴,汪立琴. 机构投资者、公司特质信息与股价波动同步性——基于R2的研究视角[J]. 南方经济, 2012, (11):89-101.

[13] Farooq O, Ahmed S. Stock price synchronicity and corporate governance mechanisms: evidence from an emerging market[J]. International Journal of Accounting, Auditing and Performance Evaluation, 2014, 10(4): 395-409.

[14] 周林洁.公司治理、机构持股与股价同步性[J]. 金融研究,2014,(8):146-161.

[15] Fernandes N, Ferreira M A. Insider trading laws and stock price informativeness[J]. Review of Financial Studies, 2009, 22(5): 1845-1887.

[16] Haw I M, Hu B, Lee J J, et al. Investor protection and price informativeness about future earnings: international evidence[J]. Review of accounting studies, 2012, 17(2): 389-419.

[17] Anderson R C, Duru A, Reeb D M. Founders, heirs, and corporate opacity in the United States[J]. Journal of Financial economics, 2009, 92(2): 205-222.

[18] Piotroski J D, Wong T J. Institutions and information environment of Chinese listed firms[M]. Capitalizing China. University of Chicago Press, 2012: 201-242.

[19] An H, Zhang T. Stock price synchronicity, crash risk, and institutional investors[J]. Journal of Corporate Finance, 2013, 21: 1-15.

[20] 柯剑,谢易颖.机构投资者持股对上市公司信息披露质量的影响[J].北京工商大学学报(社会科学版), 2014(2):70-77.

[21] Ntow-Gyamfi M, Bokpin G A, Gemegah A. Corporate governance and transparency: evidence from stock return synchronicity[J]. Journal of Financial Economic Policy, 2015, 7(2): 157-179.

Research on corporate governance and stock price synchronicity of evidence Chinese listed companies

Zhao Xueyue

Using the sample data of non-financial listed companies in Chinese a-share market from 2009 to2014, we establish panel data with fixed effect regression model to examine the relationship between corporate governance and stock price synchronicity. The results show a significant negative relationship between corporate governance and stock price synchronicity. Effective governance is expected to improve information transparency, which increases firmspecific informativeness. Thus, firms with stronger corporate governance are associated with lower synchronicity. We also show that firms with lower synchronicity have better firm performance than firms with higher synchronicity, Our results are important for investors andlisted companies to improve corporate governance.

corporate governance; stock price synchronicity; company performance

F830.91

A

赵雪悦,天津大学管理与经济学部研究生,研究方向:公司金融与资本市场。