我国丝绸之路经济带地区财政汲取能力的测算

2016-11-30孔万幸周平录

■//孔万幸 周平录

我国丝绸之路经济带地区财政汲取能力的测算

■//孔万幸 周平录

丝绸之路经济带的建设需要大量的资金支持,其资金来源更多地依赖于沿线各省汲取能力的提升。本文以2000-2013年我国西部九省(直辖市、自治区)的面板数据为基础,采用Bahl的方法计算出了各地区的理论财政收入和财政努力度,并以财政努力度为因变量,财政分权度等为自变量构建了计量模型。研究结果表明财政分权有助于该地区财政努力度的提高;我国现行的转移支付制度在一定程度上扭曲了该地区的财政汲取努力;纳税规范度与财政努力度具有反向关系。因此,中央政府在合理分配对该地区财政转移支付的同时,应给予地方政府更多的财政自主权,通过完善激励机制,从而调动地方政府财政汲取的积极性。

丝绸之路经济带 财政汲取能力 财政努力度

一、引言

2013年9月7日,习近平主席在哈萨克斯坦纳扎尔巴耶夫大学演讲时,提出了共同建设“丝绸之路经济带”的伟大战略构想。丝绸之路经济带是在“古丝绸之路”的基础上形成的一个新的经济发展地带,历史上为亚、欧、非各国社会经济发展和文化交流做出了巨大的贡献。然而随着海权时代的到来,“古丝绸之路”开始没落,并在中国和中亚之间形成了一个经济凹陷带。进入21世纪,随着全球经济重心向亚洲转移,尤其是亚欧大陆跨区域合作趋势的加强,建设新丝绸之路经济带对我国具有重要的意义,这不仅关系到我国向西开放水平的提高,更是出于国家安全战略的考量。目前,丝绸之路经济带沿线各国之间以“道路联通”为主要目标的基础设施建设还不是很完善,其中一个很重要的原因是缺乏相应的资金投入。为了提供大量的建设资金,亚洲基础设施投资银行(AIIB)于2014年10月24日在北京成立,首批创始成员国有中国、印度、新加坡等21个国家。我国政府为在资金方面大力支持丝绸之路经济带的建设,于2014年12月29日成立了丝路基金,首期资本金100亿美元。近年来我国经济取得了巨大发展,资金实力雄厚,但是丝绸之路经济带的建设是一项长期工程,需要源源不断的大量资金投入。因此,提高我国丝绸之路经济带地区的财政汲取能力,尽最大努力汲取财力,为我国丝绸之路经济带建设“造血”就显得非常重要。

1994年实行的分税制改革,使得国家的财力在中央和地方之间进行了重新的分配,提高了中央财政收入占财政总收入的比重。在这种新的财力分配模式下,中央财政的实力不断增强,不仅独立于地方财政,而且使得地方政府三分之一的财力需要中央财政转移支付。中央政府对地方政府的补助形式主要为专项资金,而该补助的分配比较随意,没有合理的标准,所以“跑项目、跑专项”、“跑部钱进”就成为了地方财政的一项工作。这些现象是地方政府在财政上对中央政府严重依赖的表现,却在一定程度上扭曲了其自身的财政汲取努力。因此,测算我国丝绸之路经济带地区地方政府的财政努力度,找到财政努力的方向,可以为我国转移支付制度的完善以及丝绸之路经济带的建设提供一定的参考。

二、文献梳理

财政能力是政府能力的主要构成要素之一,研究财政能力必须立足于对政府能力内涵的理解。国外最早对于财政能力做出界定的是John R.Coleman,其认为“政府能力主要是指政府通过获取一定的资源,用以满足其公民基本需求的生存能力”。John R.Coleman对于政府能力的界定已经有了政府财政汲取能力的意味。1960年美国政府间关系咨询委员会(The Advisory Commission on Intergovernmental Relations, ACIR)在对财政能力的定义中,明确指出财政能力包含两个基本内容,即汲取财力和提供公共服务。国内对于财政汲取能力的研究始于王绍光和胡鞍钢(1993)的《中国国家能力报告》,该报告研究了国家能力,并将其概括为调控能力、合法化能力、汲取能力和强制能力这四种能力,其中财政汲取能力是最为核心的能力,其他能力的实现要以其为基础。作为一种国家吸取全社会资源的能力,该理论的提出为财政汲取能力的实证研究提供了启示。贾智莲和卢洪友以有效政府的价值取向为基础,清晰界定了地方政府财政汲取能力,认为地方政府财政汲取能力是地方政府获取公共资源,提供公共产品,满足辖区居民公共需求的能力,是地方政府主观努力与客观环境相互作用的结果。

在地方政府财政汲取能力的测算方面,张筱风(2009)在借鉴Roy Bahl的财政努力度估算模型的基础上,以人均财政收入为被解释变量,人均GDP、财政供养系数、城市化水平、人口密度以及转移支付等为解释变量,对西藏地区的预期财政收入进行了预测,找到了人均财政收入理论值与实际值的差距。通过计算人均实际财政收入与人均理论财政收入的比值,得出了财政努力度,结果表明改革开放30年来,该地区的财政努力度围绕着适度水平上下波动,造成这种现象的因素有税收征管部门的效率、市场化程度、经济效益水平和中央政府转移支付等。向卿青(2014)也在Roy Bahl所提出的模型基础上,加入了人口密度、财政供养系数、城市化水平三个解释变量,运用1994—2009年四川省21个州市的数据对四川少数民族地区的理论财政收入进行了实证分析,结果显示人均GDP、城镇化率对人均财政收入是正效应,人口密度与财政供养系数为负效应。通过将阿坝州1994年至2009年的数据代入模型,计算出了理论人均财政收入和财政努力度,结果显示出四川省少数民族地区财政努力度经历了由高到低,再回高的过程,反映出其财政汲取能力较强。

可以看出,地方政府财政汲取能力是与地方政府的汲取努力息息相关的,地方政府的主观努力又会受到各种因素的制约,各个因素的影响程度大小也各不相同,这就需要根据地区实际情况,找到主要影响因素及财政努力的方向。丝绸之路经济带的建设是我国经济研究的一项热点内容,研究该地区财政汲取能力的文章较少,因此本文以我国丝绸之路经济带地区沿线九省为研究范围,较为客观地测算了该地区的财政汲取能力,为该地区财政努力的改进提供一定的政策建议。

三、我国丝绸之路经济带地区财政汲取能力的测算

我国当前的财税体制是地方政府在中央政府的授权下,产生相应的财政汲取行为,而这种行为本身受中央政府激励的影响,激励的方式不同,行为产生的结果也就不一样。地方政府财政汲取的努力程度,直接制约着地方财力的获取,影响着地方经济的发展,这也是中央政府所关心的问题。中央政府每年会制定相应的财政收入预算,并以法律的形式确定下来,成为各级政府财政汲取的总目标。在财政分权的体制下,这个目标总是会层层分解,直到地方各级基层财政汲取机关。那么,为了保证总体目标和分目标的实现,中央政府需要监督地方政府的汲取行为,通过设计一种有效的激励机制来调动地方政府的财政努力程度。但是,中央政府和地方政府之间存在着信息不对称,地方政府总是比中央政府拥有更多的信息,尤其是两者之间在财政收入的划分方面存在分歧时,地方政府就有隐匿财政收入信息的激励,造成其财政努力程度较低。在这种委托代理的环境下,中央政府如何设计出最优的契约来激励地方政府,首先就需要测量地方政府理论财政汲取能力的最大约束。

理论财政汲取能力规定了一个地区财政能力应该有多大,即在给定经济发展水平的条件下,得出一个地区潜在的收入能力,这种能力与各地区税基有紧密的关系。然而,现实中理论财政汲取能力的实现受到了很多因素的制约,比如经济发展水平、财税体制、社会环境,甚至地方政府为维护当地利益的低效率汲取行为。因此,需要确立一个财政汲取的标准,得到各地区的财政努力度,以便找到财政努力的方向。

财政努力度的测算有很多种方法,不同的方法所得出的结果也有所差别。其中Bahl(1971)提出了一种测量财政努力度的良好方法,以GDP和时间虚拟变量作为解释变量建立计量模型,估算出理论财政收入,并将其他因素对财政收入的影响包含在扰动项之中,最后用地方实际财政收入与理论财政收入的比值来衡量财政努力度,即:

其中,估算理论财政收入的计量模型如下:

模型中,REV为各地区实际财政收入;GDP为各地区在特定年份的国内生产总值;T1,T2,…,Tn为时间虚拟变量;ε为随机扰动项。该模型采用对数形式,回归系数代表了因变量关于自变量的弹性,即GDP变化1%,引起REV变化α%。首先,用各地区实际财政收入与GDP、时间虚拟变量进行回归,得出各解释变量的系数估计值;然后,将各地区特定年份的实际国内生产总值和对应的时间虚拟变量代入式(2)中,得到理论财政收入的自然对数值;最后,将自然对数值通过函数还原得到各地区的理论财政收入值。

本部分研究的样本为2000-2013年的西部九省区的相关数据,数据来源于《中国财政年鉴》和《中国统计年鉴》。采用Bahl的方法,估算的理论财政收入预测系数值如表1所示:

由表1可知,模型的R2值为0.9772,总体拟合效果较好。各地区实际财政收入关于国内生产总值的弹性系数为1.02,显著为正,说明国内生产总值增长1%,能够引起实际财政收入增加1.02%。2001-2005年这五年,时间虚拟变量的系数估计值较小,且在10%的显著性水平上不显著,是由于这五年离2000年较近,各地区国内生产总值对实际财政收入的影响没有随时间变量而发生较大的变化。但从2006年开始,各地区国内生产总值对于实际财政收入的影响开始增强,尤其是之后的年份,都在1%的显著性水平下显著。

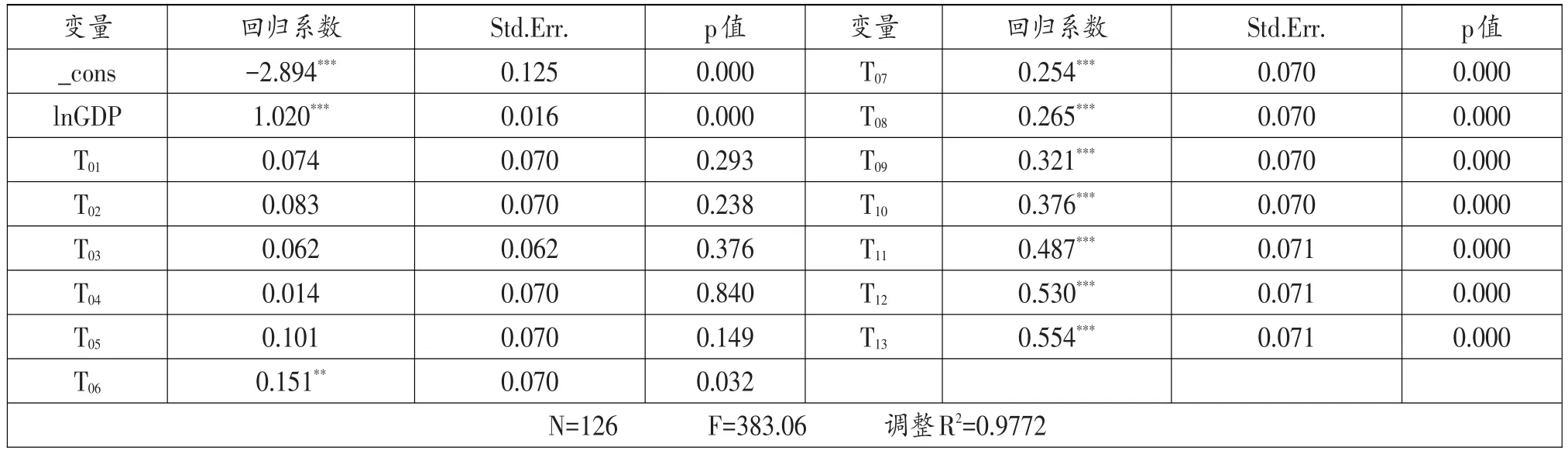

表1 理论财政收入预测系数

图1 各地区财政努力度变动趋势图

由表1的系数估计结果,可以依据式(1)和式(2)计算出各地区的理论财政收入和财政努力度,计算结果如图1所示:

由图1可以看出,各地区的财政努力度存在较大的差异,财政努力度的变动轨迹也各不相同。其中云南省和重庆市的财政努力度排在最前列,但两者的变化又不相同。云南省的财政努力度最高,平均在1.15以上,2010年达到了峰值以后开始下滑,而重庆市的财政努力度在2009年跌到谷底以后又开始反弹,2011年达到了峰值1.4,可以看出两个省份对外部经济环境的反应是不同的,重庆市由于经济较为发达,对外开放水平较高,更易受到国际金融危机的影响。陕西、宁夏、新疆的财政努力度基本在1附近波动,总体上超过了理论财政收入,财政努力度达到了标准;而青海、甘肃、广西、四川的财政努力度都低于1,说明这几个省份的财政努力度较低,存在财政努力的改进。值得注意的是,财政努力水平没有与各地区的经济总量相一致,尤其四川省是该地区经济总量最大的经济体,而财政努力度却较低,这充分说明了除国内生产总值等财政汲取潜力因素外,财政汲取制度因素对于财政努力度具有重大的影响。

四、我国丝绸之路经济带地区财政努力度的影响因素分析

根据以上分析,我国西部九省区还存在很大的财政努力度改进空间,找到财政努力的方向,汲取充足的资金,能够为我国丝绸之路经济带的建设提供资金支持。本研究借鉴乔宝云、范剑勇和彭骥鸣(2006)、李婉(2007)、张恒龙和陈宪(2007)等的研究,构建影响财政努力度的如下模型:

上式中,FE表示财政收入汲取努力度;FA为在特定年份各地区的相对富裕程度,是各地区人均国内生产总值对全国人均国内生产总值的比值,反映经济发展水平对财政努力度的影响;FD为财政分权度;TPR为各地区财政转移支付率;PD为各省的人口密度(人/平方公里),反映各地区规模大小和地方财政支出压力对财政努力度的影响;PSE为纳税遵从度,反映一个地区地方国有企业数量对于财政努力度的影响,纳税遵从度越好,财政努力度越高。

本研究以西部九省区2007-2013年的相关数据为样本实证分析了各因素对财政努力度的影响。原始数据来源于《中国财政年鉴》《中国统计年鉴》和《中国税务年鉴》,文中以绝对数表示的自变量取自然对数形式。所有的名义变量以2000年为基期消除了价格变动的影响,运用面板数据模型,数据描述性统计及实证结果如表2及表3所示。

表2 主要变量的描述性统计(2007-2013)

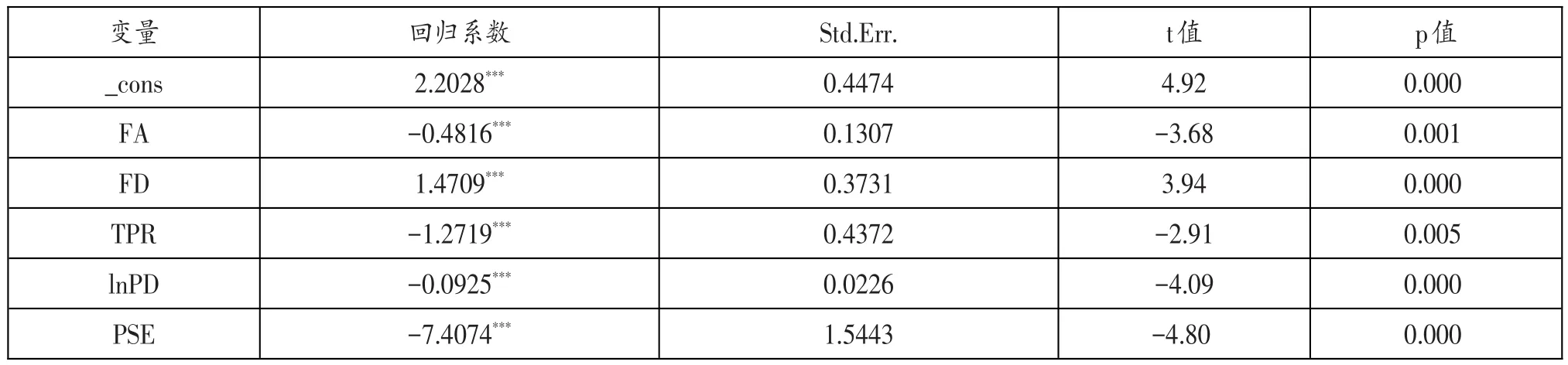

表3 财政努力度回归结果

由表3可知,表示各地区相对富裕程度和经济规模大小的变量FA和PD对财政努力度的影响是负向的,并在1%的显著性水平下显著,表明越是经济发展程度高、经济规模大的地区,越没有竭尽全力去汲取财力,这与乔宝云(2006)等所得出的结论一致。代表财政分权度的变量FD对财政努力度的回归系数为正,且在1%的显著性水平下十分显著,这表明财政分权度对财政努力度有正向影响,即中央政府给予各地方省份更多的财政汲取自主权,会产生一定的激励作用,使得其更加主动地去汲取财力。表示中央对地方转移支付的变量TPR和纳税规范度的变量PSE对财政努力度的影响都为负,且在1%的显著性水平下显著,这表明我国现行的转移支付制度在一定程度上扭曲了各个省份的财政努力度,使得各地区依赖于中央转移支付,产生了很大的汲取惰性;而纳税规范度越高的地区,本应该汲取效率越高,财政汲取努力度更高,但是回归结果显现出了相反的结论,一个可能的原因是各地财政汲取机关对于重点税源大户,一方面疏于税源管理,对其纳税积极性期望太高,另一方面这些大企业往往有着较强的避税意识,积极的纳税筹划行为使得税务机关的汲取努力变得更加困难。

五、结论及建议

要使汲取努力有成效,首先需要确立一个方向与标准,本研究借鉴了Bahl(1971)的方法,测算了各省份的理论财政收入,通过与实际财政收入相比较,计算得出了财政努力度。通过对财政努力度的计量分析,文章发现越是经济富裕的地区,越没有足够的动力去汲取财力,相反较为贫穷的地区汲取努力度较高。贫穷的地方与富裕地方相比,资源禀赋较差,却要提供与其相差不多的公共服务,面临着一定的压力,迫使其不得不更加积极的去汲取财力以满足辖区居民的公共需求,这也从一个侧面反映出我国地方政府财权与事权不匹配,中央政府应该给予经济发展落后省份更多的转移支付。不过,较多的转移支付又会扭曲地方政府的汲取积极性,使其产生相应的惰性,因此中央政府面临着转移支付政策的两难抉择。

基于以上结论,有以下几点建议:

第一,合理规范地方政府财政汲取范围以提高财政汲取能力。地方政府应具有满足地方居民公共需求的财政自给能力,中央政府应该将部门的税收自主权下放一些,让地方政府根据自身经济发展的特点适当地对税种或税率作出一定的调整。

第二,完善激励机制以提高地方政府财政汲取的积极性。科学的财政转移支付制度的改革方向是在中央与地方的财权和事权相互匹配的基础之上。以后凡是属于中央政府事权范围内的事项,直接由中央财政支出,不再安排专项转移支付;凡属于地方政府事权范围内的事项,中央不应通过专项转移支付进行干预,而应通过一般性转移支付进行安排,以增强地方政府的自主性。

第三,改进地方政府官员的考核机制以保证财政汲取的可持续性。现行的地方官员考核评价指标体系以GDP为导向,这就导致了对GDP的崇拜。更多的经济总量意味着拥有丰富的税源,地方政府竭泽而渔式地汲取财力也就开始了,这也从一个侧面解释了目前企业税收负担过重、政府间的税收竞争以及税收超GDP增长。所以,应设计一套有效的激励机制,以GDP和税收收入等单一的经济评价指标体系改为以居民满意度、环境质量、生态可持续发展等人文指标和以GDP、税收收入等经济指标统筹兼顾的综合评价指标体系,来评价地方政府官员的政治绩效,作为官员政治选拔和晋升考评标准,这样才能使地方政府的财政汲取能力良性发展,当然也会提高其财政汲取的努力度。

[1]周飞舟.分税制十年:制度及其影响〔J〕.中国社会科学,2006(06).

[2]Coleman,John.Local Government Viability[A].In: American Society for Public Administration National Conference, Chicago,1975(04).

[3]王绍光,胡鞍钢.中国国家能力报告〔M〕.沈阳:辽宁出版社,1993.

[4]贾智莲,卢洪友.税收努力、环境差异与地方政府财政汲取能力——基于中国省级数据的实证研究〔J〕.财经论丛,2009(05).

[5]张筱风.西藏财政能力建设研究〔D〕.四川:西南财经大学,2009.

[6]向卿青.四川少数民族地区财政能力建设初探〔D〕.四川:西南财经大学,2014.

[7]刘小勇.分税制、转移支付与地方政府财政努力〔J〕.南方经济,2012(05).

◇作者信息:西北师范大学经济学院

对外经济贸易大学博士研究生,研究方向:创新管理

◇责任编辑:刘小梅

◇责任校对:刘小梅

F812

A

1004-6070(2016)11-0010-05