CEO管理者权力与公司创新投资——基于中国制造业上市公司与交互效应模型的研究

2016-11-23左晶晶钟迪

· 左晶晶 钟迪

CEO管理者权力与公司创新投资——基于中国制造业上市公司与交互效应模型的研究

· 左晶晶 钟迪

本文以中国制造业上市公司为研究样本,实证检验公司CEO管理者权力(任职期限、所有权权力、两职兼任)对公司研发投入的作用,而后进一步基于交互效应模型,研究任职期限、所有权权力、两职兼任之间可能存在的交互效应,深入解析CEO管理者权力对企业创新投资行为的作用机制。研究结果表明,(1)CEO兼任董事长有助于公司增加创新投资,CEO所有权权力越大,公司的创新研发投入越多,提升管理者权力是促进CEO进行创新研发投入的重要因素;(2)CEO两职兼任与所有权权力之间存在显著的交互效应,CEO组织权力(两职兼任)与所有权权力两者之间没有表现为互相强化,而是会互相弱化对公司创新投资的作用。

管理者权力 公司创新 研发投入 交互效应

一、引言

基于Hambrick(1984)提出的高层梯队理论(Upper Echelons Theory),大量研究者较为深入地讨论了高层管理者在企业战略选择中的作用。不过,这些研究(Liu et al., 2012; Herrmann & Datta, 2005; Tihanyi et al., 2000)潜在的假设是不同职位的高层管理团队成员在企业战略决策中扮演着同样的角色和具有相同的重要性。这一假设在美国等较为民主、鼓励参与决策、权力距离低的管理情境中可能是合理的;但对于尊重权威、权力距离大的中国市场,该假设可能与现实情境存在比较大的差异,甚至是相当牵强的(左晶晶、唐跃军,2014)。因此,近年来,部分西方研究者逐步放弃这种不尽合理的假设,同时,考虑到对一般企业而言,CEO具有极为关键的作用,越来越多的国外学者开始研究CEO对公司战略决策等方面的影响(Barker III & Mueller,2002;Simsek,2007)。

实际上,CEO及其所存在的诸如管理者权力等方面的重要差异可能对于包括创新研发投入在内的企业决策拥有普遍的、重要的影响。随着企业的演变发展,在比较典型的现代企业中,企业所有权与经营权分离,企业CEO成为企业的实际控制者,其最终的决策者与实施者均为企业CEO。除此之外,考虑到中国市场权力距离相对比较大的现实情境,CEO对中国企业的发展具有更加显著的重要作用,企业的走向在一定程度上甚至是CEO决策的结果(许晓明、李金早,2007)。另外,国内目前关于管理者权力的研究还处在管理者权力对企业投资水平(卢馨等,2014)、经营绩效(徐良果、李娜,2011)的影响阶段;同时对于管理者权力的构成,大多关注学历、工作经验、年龄、任职长短和持股总数等单一因素(Hambrick & Mason,1984;刘运国、刘雯,2007;张兆国、刘亚伟,2013;姜付秀等,2009)。文献检索结果显示,国内学者尚未直接对于CEO管理者权力的主要方面与企业创新研发投入的关系进行比较深入的讨论。

作为保障企业自主创新的前提,企业的创新研发投入是增强企业核心竞争力的基础,是增加企业无形资产的重要力量(Chauvin &Hirschey,1993),有助于促进企业的快速与可持续发展。有研究发现,一般情况下研发投入高的企业,相较于研发投入低的企业,在市场占有率、销售总额、利润等方面表现得更加出色(Dowling & McGee,1994)。然而,尽管研发投入对企业的创新发展具有不可忽视的作用,但不同企业的研发投入规模却存在很大的差异,即使控制了企业规模、行业分类等一般性因素之后,这种差异仍然明显(Ettlie,1998),这可能是由于以往学者对企业创新研发投入决策的重要主体——企业CEO有所忽视。基于此,本文借鉴与相关研究(Barker & Mueller,2002;Simsek,2007;左晶晶、唐跃军,2014)相似的处理方法,采用企业CEO而不是其他高管人员或者高管团队作为本文的研究对象,基于交互效应模型,选取中国制造业上市公司作为研究样本来讨论CEO管理者权力(组织权力、个人能力权力、所有权权力)对企业创新研发投入可能存在的影响。

二、文献回顾与研究假设

在已有文献中很多学者关注管理者权力对企业投资水平(卢馨等,2014)、经营绩效(徐良果、李娜,2011)等方面的影响,还有些学者通过研究管理者权力对股权激励的影响来研究其对研发投入的间接影响,即权力越大,股权激励对研发投资的激励作用越强。还有很多学者从CEO的任职期限、年龄、受教育程度、工作经历(Hambrick & Mason,1984;刘运国、刘雯,2007;张兆国、刘亚伟,2013;姜付秀等,2009)等单一方面对研发投入进行了分析,Hambrick等(1984)认为管理团队中受教育的人数越多,越倾向于创新性发展,研发投入也会相应增加。中国学者张兆国(2014)也从任职期限的角度进行研究,得出管理者任职期限与研发投入之间具有倒 U 型关系,研发投入随着CEO任职期限的增长呈现先增加后减少的走势。刘运国和刘雯(2007)研究得出上市公司高管任职期限越长, 相应的R&D支出也越高;同时还得出高管的股权激励有利于增加公司的 R&D支出。Mueller & Barker(1997)认为当CEO的年龄较小、持有较多的企业股份同时具有研发领域的工作经历时,企业会增加对创新研发的投入。

以上这些学者大部分主要关注学历、工作经验、年龄、任职长短和持股总数等单一因素。虽然有较少一部分学者对管理者权力和企业投资的关系进行了研究,但国内学者尚未直接把焦点放在管理者权力这一综合指标对企业研发投入的关系研究上面。为此,本文计划运用交互效应对CEO管理者权力与研发投入的关系进行进一步的讨论和检验,找出它们之间可能存在的相关关系。

(一)CEO两职兼任与企业创新研发投入

CEO在兼任公司董事长的情况下,其所拥有的管理者权力将可能显著增大。不过,在公司治理层面,考虑到代理成本下的自利行为和公司监督机制设置的合理性,一般对CEO、董事长两职兼任持批评意见。比如,有学者认为CEO兼任董事长时,其掌握的契约拟定权很可能凌驾于董事会之上,这可能直接导致强化了CEO对企业的实际控制权(权小锋等,2010)。同时,基于代理理论(Jensen & Meckling,1976),代理人是具有有限理性和追求自身利益最大化的经纪人,具有机会主义动机与偷懒行为,为了防止出现“道德风险”与“逆向选择”的问题,就需要一个有效的监督机制。就目前而言,多数公司的董事会一般承担战略决策、监督咨询的功能,但是,在CEO兼任董事长的情况下,作为被监督对象的CEO可能掌握了董事会监督管理层的最重要权力,自身又是内部管理人员的最高代表,处于监督权和控制权的核心地位,与CEO没有两职兼任的公司相比,CEO受到来自董事会的监督强度也会大大减弱。不过,CEO兼任董事长尽管会弱化对于CEO的监督机制,但是,另一方面,在公司战略决策和战略执行方面,CEO兼任董事长,管理者权力显著提升亦会带来如下积极的影响:(1)较高的管理者权力一般会匹配或要求CEO更高的能力和更大的责任,这有利于包括公司创新投资在内的战略决策与战略执行;(2)提高CEO在董事会的话语权,弱化群体性思维对公司战略决策的不利影响,有利于公司在竞争激烈的环境中迅速决策并贯彻执行抓住商业机会;(3)拥有较高管理者权力的CEO,可能更加自信应对和更有意愿承担公司研发创新中较高的风险,更有动机积极推动收益期较长的创新投资决策。基于以上分析提出假设:

H1:在同等条件下,CEO两职兼任对公司研发投入有显著的正面影响。

(二)CEO所有权权力与创新研发投入

CEO所有权权力大小,对管理者决策制定有重大影响。首先,基于委托代理理论,Jensen & Meckling(1976)认为CEO持股,是把企业的效益纳入到CEO的效用函数当中,协调所有者与管理者的长远目标和利益,使CEO更加关注企业的创新研发投入。将股东利益、组织利益与CEO个人利益紧密地联结起来,企业CEO与所有者的利益目标越一致,CEO就越有动力从股东的角度出发为了企业长期利益最大化而努力工作。相反,CEO所有权权力过小,CEO可能会为了工作稳定性,财富的增加,个人声誉等(Baysinger et al.,1991)而进行短期收益大而对企业长远价值没有提高作用甚至有损企业价值的投资行为;其次,基于剩余索取权理论(Balkin et al.,2000),CEO持有股权,CEO可以享受企业的剩余索取权,其可能会更愿意考虑企业的长远利益,从而不断地进行创新研发投入来实现企业的长远价值。基于以上分析提出假设

H2:在同等条件下,CEO所有权权力对公司研发投入有显著的正面影响。

(三)CEO任职期限与创新研发投入

任职期限是衡量管理者权力的重要指标,一般而言,CEO能力权力较强的情况下才有可能享有较长的任职期限。研究者(吕长江和赵宇恒,2008)亦倾向于认为CEO在公司中任职期限越长,其所拥有的管理者权力越大。CEO任职期限对企业的创新研发投入可能存在多方面的复杂作用,比如,中国学者张兆国(2014)得出CEO任职期限与研发投资之间具有倒 U 型关系。首先,企业CEO的任职期限可能会对高层管理团队决策过程具有重要影响。拥有较长任职期限的CEO可能更倾向于追求个人的战略目标,再加上性格等方面的差异,其在选择团队成员时会根据自己的偏好,以便能够获得高效的管理团队,减少矛盾,确保交流的顺畅无阻(Katz,1982);同时,在CEO任职期限较长的前提下,经过了长期的磨合,CEO更有可能与团队中的其他成员形成相似的认知结构并大大提高团队的凝聚力(Michel & Hambrick,1992),这些都有利于形成研发投入决策的共识。其次,较长的任职期限更有助于CEO掌握组织内外部的各种情况(Tihanyi et al.,2000),在投资决策时能够考虑得更为长远,进而愿意在研发和基础设施上投资(Miller & Breton-Miller,2006)。最后,任职期限还与CEO的收益多少密切相关。已有研究显示,研发投入收益具有滞后性,在短期内,研发投入甚至会在一定程度上损害企业绩效(李璐、张婉婷,2013)。如此,任职期限越长,CEO从研发投入中获得长期收益的可能性越大,其推进企业创新化进程的动力越大。基于以上分析提出假设:

H3:在同等条件下,CEO任职期限对公司研发投入有显著的正面影响。

(四)CEO两职兼任、所有者权力、CEO任职期限的交互效应

之前研究假设 H1、H2、H3 倾向于认为,管理者权力的三个方面,即CEO两职兼任、CEO所有权权力、任职期限对于促进研发投入均具有较为显著的正向作用。在此,作为构成管理者权力的三种因素,它们发生作用(对研发投入决策)时可能不是孤立的(相关性分析表明三者显著正相关),同时,左晶晶和唐跃军(2014)在考察CEO激励与公司的国际化战略选择时发现,CEO薪酬激励和任期激励之间互相强化,存在显著的交互效应,适当延长CEO的任期有助于强化CEO的薪酬激励的效果,适当提高CEO的薪酬激励亦有助于提升CEO任期激励的效果。因此,有必要进一步考察其间可能存在的交互效应。为此,我们进一步提出如下研究假设:

H4:在同等条件下,CEO两职兼任与所有者权力存在交互效应。

H5:在同等条件下,CEO两职兼任与任职期限存在交互效应。

H6:在同等条件下,CEO任职期限与所有者权力存在交互效应。

图 1 研究框架图

三、模型、变量与数据

(一)模型与变量

基于已有的相关研究文献,本文采用如下多元线性回归分析模型检验研究假设 H1、H2 和H3:

EV 代表实验变量,CV 代表控制变量,ε 为残差项。

进一步的,借鉴陈晓萍等(2008)提出的关于交互效应的检验方法,引入管理者权力中的两职兼任、所有权权力和任职期限的交叉项(Duality*CEOshr、Duality*CEOten、CEOshr*CEOten)建立交互效应模型检验研究假设H4、H5和H6。

目前对研发投入的衡量国内外一般具有两种方式,一是企业中专利的数量,二是研发投入的强度。由于在中国专利的申请程序比较复杂,时间跨度比较大等原因,本文采取研发投入强度来进行衡量,参考大多数学者(Hill & Snell,1988;Dowling & McGee,1994;Ettlie,1998)采用的研发投入/期末总资产作为研发投入强度。其中研发投入主要包括研发费用、研究开发费用、技术研究费用、技术开发费用、科研费用、咨询和技术开发费用等明细。

本文模型中所涉及的实验变量主要是组织权力、所有权权力、个人能力权力,分别选取上市公司年报中“董事会及管理层信息”中披露的CEO是否两职兼任、持股比例和任职年限。此外,基于相关领域已有的研究,本文选取部分控制变量(Liu et al.,2012;Herrmann & Datta,2005;Tihanyi et al.,2000)控制公司规模、资产负债率、现金流、公司年龄、实际控制人类型、CEO特征(CEO性别、CEO年龄)、所属行业、所属年份等对公司创新投资可能存在重要影响的因素。

(二)研究数据

本文选用2010-2014 年A股制造业上市公司作为研究样本,公司研发投入和控制变量所需数据从Wind 资讯中国金融数据库与国泰安(CSMAR)数据库公司研究系列获取,管理者权力的相关数据来源于:(1)Wind资讯中国金融数据库;(2)国泰安(CSMAR)数据库公司研究系列;(3)金融界资讯网站(巨潮资讯网等)中对上市公司管理者的介绍;(4)上市公司年度财务报告等对管理层的介绍。

在此基础上,我们对初始样本在Excel与Stata12中做如下必要的处理以便减少研究误差:(1)去除数据缺失的样本,(2)去除CEO发生异常离职的样本,(3)去除停牌的公司,共获得6318个研究样本(滞后两期时样本减少为4755个),分布在制造业的9个二级行业。

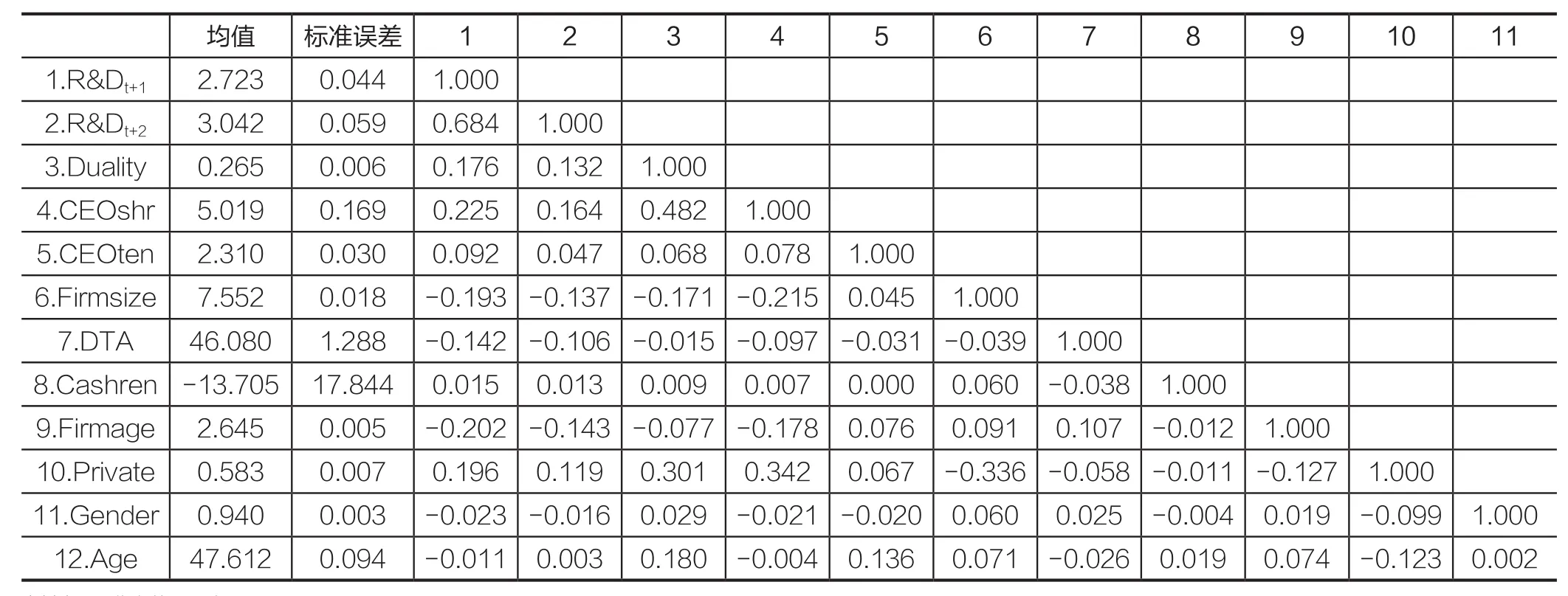

表1 研究变量一览表

四、实证分析结果

(一)基本的回归分析

在进行回归分析之前,首先对模型中的主要变量进行描述性统计和Pearson相关性分析(如表2所列),检验结果显示所有的解释变量之间的Pearson相关系数均小于0.500,除此之外,下表3模型中解释变量的VIF值都不超过1.50,说明解释变量之间的多重共线性问题较小,可以在同一模型中进行实证检验分析。

表2 主要研究变量描述性统计及Pearson相关系数表

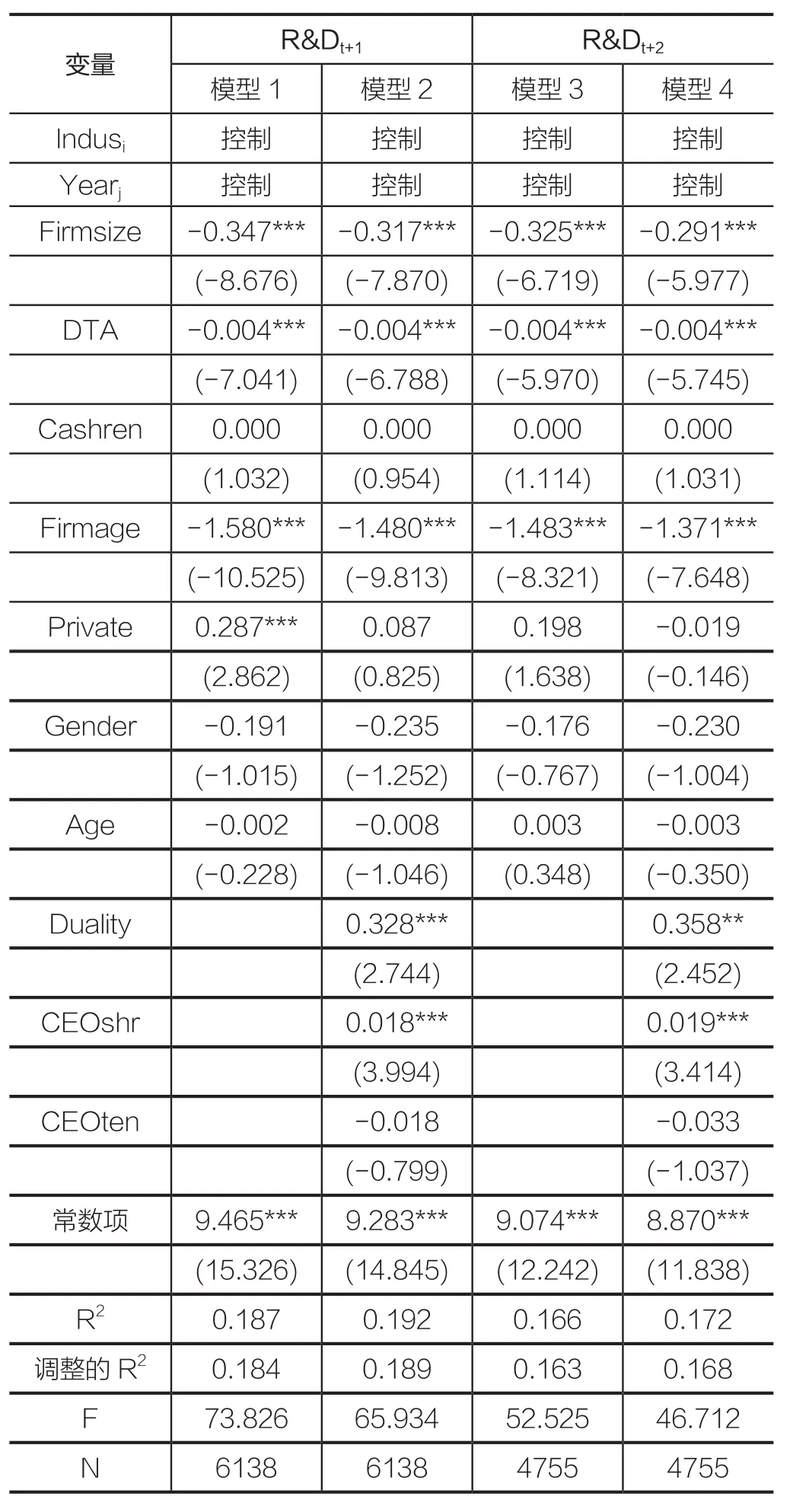

基于样本数据的回归分析果如表3所示,被解释变量滞后1期的回归模型1,2和被解释变量滞后2期的回归模型3,4 中解释变量的系数符号与显著性程度完全一致,说明上文建立的回归模型不存在严重的内生性问题(Problem of Endogeneity)并且具有很强的稳健性;除此之外,和仅仅包括控制变量的模型1,3相比,引入解释变量的模型2,4之后的R2都有增加,能够说明管理者权力对于企业研发投入具有较强的解释作用。在10%的显著性水平上,并且回归结果能够支持假设H1、H2,未能支持假设H3。由此可以认为,CEO兼任董事长,CEO所有权权力越大,公司的的创新研发投入越多。

首先,CEO兼任董事长,管理者权力显著提升有助于公司增加创新投资,可能是因为,较高的管理者权力一般会匹配或要求CEO更高的能力和更大的责任,这有利于包括公司创新投资在内的战略决策与战略执行;同时,CEO兼任董事长,提高CEO在董事会的话语权,可以弱化群体性思维对公司战略决策的不利影响,有利于公司在竞争激烈的环境中迅速决策并贯彻执行抓住商业机会;再者,拥有较高管理者权力的CEO,有望更加自信应对和更有意愿承担公司研发创新中较高的风险,更有动机积极推动收益期较长的创新投资决策。

其次,CEO所有权权力越大,公司的创新研发投入越多,则可能是因为所有权权力越大,CEO与股东之间的矛盾冲突也会相应的减小,CEO可以享受一定程度的剩余索取权,收获公司研发投入带来的长期利益,有利的减少了管理者决策的短期化倾向,最终促进了企业长期的创新性发展。

最后,CEO任职期限对企业的创新研发投入不存在显著影响,一方面可能是因为CEO任职期限存在多方面的复杂作用,另一方面则可能是虽然CEO的任职期限越长可能越有利于公司建立一个高效的、注重公司长远利益的管理团队(Katz,1982;Michel & Hambrick,1992),但是亦有可能导致CEO更愿意做维持现状、乐于享受现有既得利益的“守成之君”,而不愿意更多地投入到风险较高的创新与研发中去。

对控制变量的回归显示,上市公司规模越大、资产负债率越高、公司上市时间越久,滞后一期和滞后两期的公司研发投入的强度越小;在加入实验变量之前,实际控制人为民营控股的上市公司滞后一期的公司研发投入更多,但加入实验变量之后,显著性消失;此外,现金流量、CEO性别、CEO年龄对滞后一期和滞后两期的公司研发投入均没有显著影响。

(二)CEO两职兼任、所有者权力、任职期限的交互效应

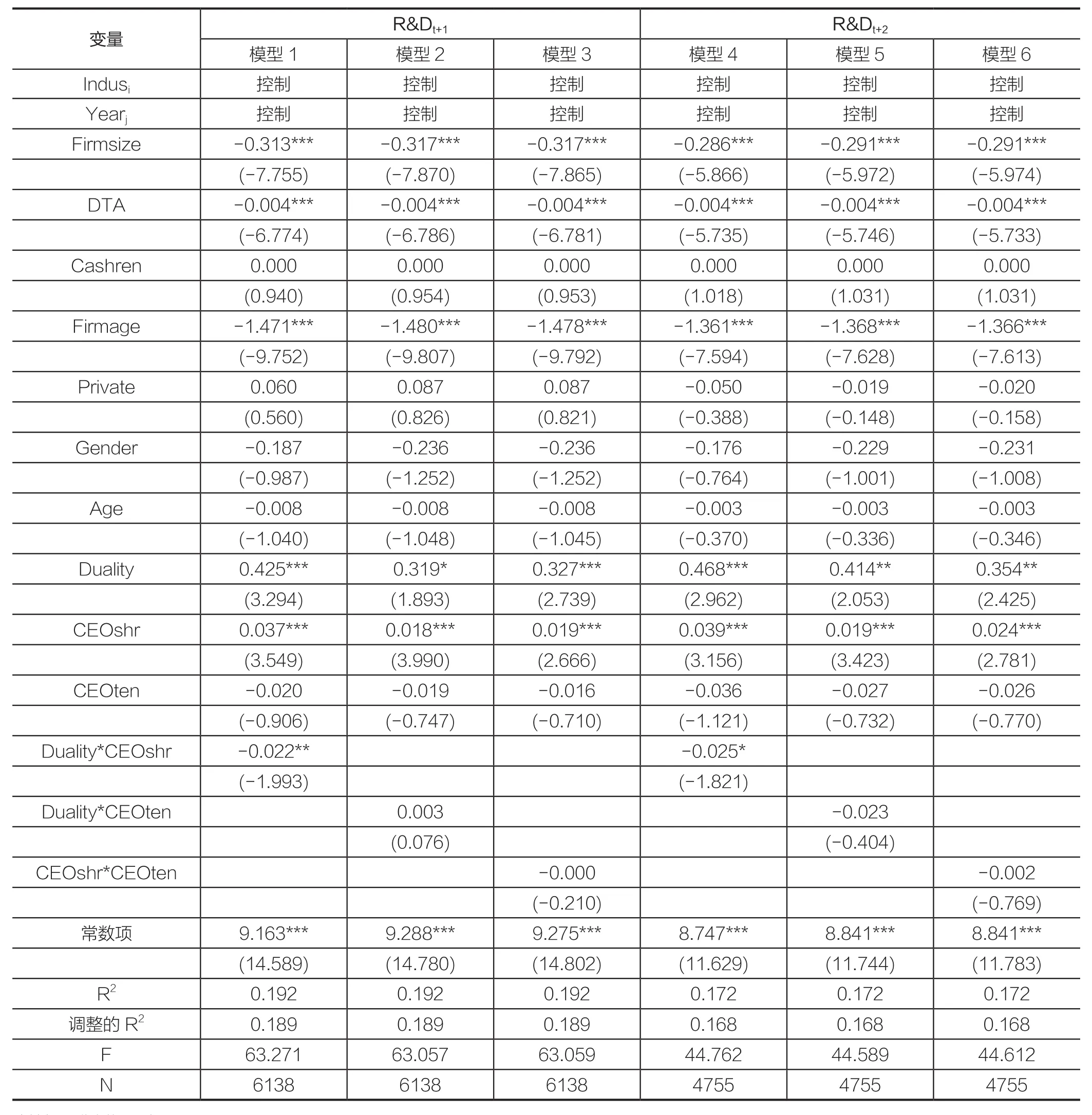

下面,我们来进一步检验CEO两职兼任、所有权权力与任职期限之间可能会存在的交互效应。如下表4的回归结果所示,CEO两职兼任与所有权权力之间存在显著的交互效应。CEO组织权力(两职兼任)与所有权权力都比较大的情况下,上市公司的研发投入越少,这支持H4。这意味着,CEO组织权力(两职兼任)与所有权权力两者之间不会表现为互相强化,而是会互相弱化对公司创新投资的作用。其中原因可能是,在同时拥有较高的组织权力(两职兼任)与所有权权力的情况下,CEO在公司的地位强势而且稳固,一方面,可以轻松地享有比较多的既得利益,可能更乐于维持现状,以至于不思进取,没有足够的动力进行风险较大,可能费力不讨好的创新与研发;另一方面,正如已有研究所指出的那样,CEO两职兼任董事长,掌握董事会监督管理层的最重要权力,加之自身又是内部管理人员的最高代表,可能导致其掌握的契约拟定权凌驾于董事会之上,强化了CEO对企业的实际控制权(权小锋等,2010),而来自董事会对CEO的监督强度则大大减弱;同时,基于代理理论(Jensen & Meckling,1976),拥有较多股权的CEO尽管因为可以部分享受企业的剩余索取权而在理论上实现激励相容,但是,作为同时拥有较高的组织权力(两职兼任)与所有权权力、缺乏监督机制制约的内部人,CEO的机会主义动机与偷懒行为可能引致比较多的“道德风险”与“逆向选择”的问题,比如卷入隧道行为,较为轻松和快速地实现获取私利的目的,而不是费时费力地推动收益不确定、收益期较为漫长、且收益无法由CEO独自或主要享有的创新与研发,尽管这在长期而言对公司整体有利。

表3 基本回归模型分析结果

基于上述研究发现,我们可能需要谨慎对待CEO的两职兼任问题,控制权、监督权和所有权在某种形式上的“三权分立”可能是必要而且合理的。CEO两职兼任,同时拥有较多的公司股权,即同时拥有较高的组织权力(两职兼任)与所有权权力的情况下,可能导致权力过于集中、监督弱化、激励过度,进而走向反面,不利于提升公司的创新投资。

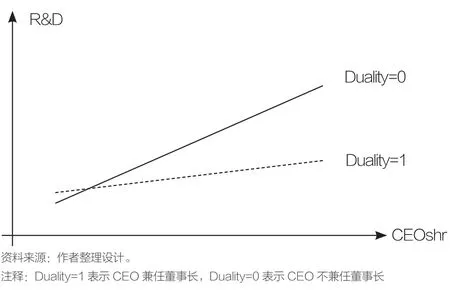

进一步的,考虑到CEO两职兼任与所有权权力之间存在显著的交互效应,我们可以以是否存在CEO两职兼任将研究样本分组进行回归分析。如表5所列,在存在CEO两职兼任的样本中,回归分析显示,CEO所有者权力仅与滞后一期的研发投入在10%的显著性水平上正相关,对滞后两期的研发投入没有显著影响;而在CEO、董事长两职分离的样本中,CEO所有者权力与滞后一期、滞后两期的研发投入在1%的显著性水平上均显著正相关,可以有效增加公司创新投资(如图2所示)。

五、研究结论及建议

在中国市场,CEO对企业的创新进程具有至关重要的作用,本文选取中国A股制造业上市公司的数据,讨论CEO管理者权力所涉及到的CEO两职兼任、所有权权力、任职期限等方面对企业研发投入潜在影响。实证研究结果表明:(1)CEO兼任董事长有助于公司增加创新投资,CEO所有权权力越大,公司的的创新研发投入越多。这意味着,提升管理者权力是促进CEO进行创新研发投入的重要因素;(2)CEO两职兼任与所有权权力之间存在显著的交互效应,CEO组织权力(两职兼任)与所有权权力都比较大的情况下,上市公司的研发投入越少,即CEO组织权力(两职兼任)与所有权权力两者之间没有表现为互相强化,而是会互相弱化对公司创新投资的作用。

表4 CEO两职兼任、所有权权力与任职期限的交互效应

基于上述研究结论,我们建议,首先,有必要在推进企业创新研发的进程中适当提升CEO的管理者权力,在所有权和控制权分离的情况下允许CEO、董事长两职兼任,提高战略决策效能与战略执行力度;其次,鼓励通过股权激励机制增加CEO所有权权力,减少委托代理冲突实现激励相容,以便CEO着眼于长远,有效推动公司研发创新;最后,充分考虑CEO两职兼任与所有权权力之间的交互效应,谨慎对待CEO的两职兼任问题,坚持控制权、监督权和所有权“三权分立”原则,防止CEO权力过于集中、监督弱化、激励过度不利于增加公司创新投资。

表5 基于CEO两职兼任的分组研究结果

图2 CEO两职兼任与所有权权力之间的交互效应

1.陈晓萍、徐淑英、樊景立:《组织与管理研究的实证方法》,北京大学出版社,2008年版。

2.姜付秀、伊志宏、苏飞、黄磊:《管理者背景特征与企业过度投资行为》,载《管理世界》,2009年第1期,第130-139页。

3.李璐、张婉婷:《研发投入对我国制造类企业绩效影响研究》,载《科技进步与对策》,2013年第24期,第80-85页。

4.刘运国、刘雯:《我国上市公司的高管任期与R&D支出》,载《管理世界》,2007年第1期,第128-136页。

5.卢馨、吴婷、张小芬:《管理层权力对企业投资的影响》,载《管理评论》,2014年第8期,第168-180页。

6.吕长江、赵宇恒:《国有企业管理者激励效应研究——基于管理者权力的解释》,载《管理世界》,2008年第11期,第99-109页。

7.权小锋、吴世农、文芳:《管理层权力、私有收益与薪酬操纵》,载《经济研究》,2010年第1期,第73-87页。

8.徐良果、李娜:《上市公司公司治理、高管薪酬与公司绩效关系的实证研究——来自中国A股证券市场的经验证据》,载《财会通讯》,2011年第30期,第85-88页。

9.许晓明、李金早:《CEO任期与企业绩效关系模型探讨》,载《外国经济与管理》,2007年第8期,第45-50页。

10.张兆国、刘亚伟:《管理者背景特征、晋升激励与过度投资研究》,载《南开管理评论》,2013年第4期,第32-42页。

11.左晶晶、唐跃军:《CEO激励与国际化战略》,载《管理评论》,2014年第7期,第148-158页。

12.Balkin D B, Markman G D, Gomez-Meijia L R. Is CEO pay in high technology firms related to innovation? Academy of Management Journal, 2000, 43(6): 1118-1129.

13.Barker V L, Mueller G C. CEO characteristics and firm R& D spending. Management Science, 2002, 48(6): 782-801.

14.Baysinger B D, Kosnik R D, Turk T A. Effects of board and ownership structure on corporate R&D strategy. Academy of Management Journal, 1991, 34(1): 205-214.

15.Chauvin K W, Hirschey M. Advertising, R&D expenditures and market value of the firm. Financial Management, 1993, 22(Winter): 128-140.

16.Dowling M J, McGee J E. Business and technology strategies and new venture performance: A study of the telecommunications equipment industry. Management Science, 1994, 40(12): 1663-1677.

17.Ettlie J E. R&D and global manufacturing performance. Management Science, 1998, 44(1): 1-11.

18.Hambrick D C, Mason P A. Upper echelons: Organization as a reflection of its managers”, Academy Management Review, 1984, 9(2): 193-206.

19.Herrmann P, Datta D K. Relationships between top management team characteristics and international diversification: An empirical investigation. British Journal of Management, 2005, 16(1): 69-78.

20.Hill C L, Snell S A. External control, corporate strategy, and firm performance in research-intensive industries. Strategic Management Journal, 1988, 9(6): 577-590.

21.Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs, and ownership structure. Journal of Financial Economics, 1976, 3(4): 305-360.

22.Katz R. The effects of group longevity on project communication and performance. Administrative Science Quarterly, 1982, 27(1): 81-104.

23.Li J, Tang Y. CEO hubris and firm risk taking in China: The moderating role of managerial discretion. Academy of Management Journal, 2010, 53(1): 45-68.

24.Liu Y, Valenti M, Yu H. Presuccession performance, CEO succession, top management team, and change in a firm’s internationalization. Canadian Journal of Administrative Sciences, 2012, 29(1): 67-78.

25.Michel J G, Hambrick D C. Diversification posture and top management team characteristics. Academy of Management Journal, 1992, 35(1): 9-37.

26.Miller D, Breton-Miller I. Family governance and firm performance: Agency, stewardship, and capabilities. Family Business Review, 2006, 19(1): 73-87.

27.Mueller G C, Barker V L. Upper echelons and board characteristics of turnaround and nonturnaround declining firms. Journal of Business Research, 1997, (7): 119–134.

28.Simsek Z. CEO tenure and organizational performance: An intervening model. Strategic Management Journal, 2007, 28(6): 653-662.

29.Tihanyi L, Ellstrand A E, Daily C M, Dalton D R. Composition of the top management team and firm international diversification. Journal of Management, 2000, 26(6): 1157-1177.

■责编/罗文豪 E-mail:chrd_luo@163.com Tel:010-88383907

Managerial Power of CEO and Corporate R&D Investment——Based on Chinese Manufacturing Listed Companies and Interaction Effect Models

Zuo Jingjing and Zhong Di

(Business School, University of Shanghai for Science and Technology)

With China's listed A-share manufacturing companies as samples, this paper empirically examines the effect of the CEO's managerial power (duality of CEO and chairman of the board, ownership rights, tenure) on corporate R&D investment; furthermore, this paper explores the possible interaction effect among duality of CEO and chairman of the board, ownership rights, tenure. According to the above research, we find that (1) duality of CEO and chairman of the board and ownership rights are positively related with R&D investment. (2)there is interaction effect between duality of CEO and chairman of the board and ownership rights. They weaken each other’s effect on R&D investment.

Managerial Power; Corporate Innovation; R&D Investment; Interaction Effect

左晶晶(通讯作者),上海理工大学管理学院副教授,管理学博士,电子邮箱:celinezuo@gmail.com。

钟迪,上海理工大学管理学院硕士研究生。

本文受到国家自然科学基金项目:“政府干预与大股东治理对创新投资的影响机制研究”(71302166)资助。