中小学校长经济责任审计评价研究

2016-11-21■/权威

■/权 威

中小学校长经济责任审计评价研究

■/权威

中小学校长经济责任审计工作一直以来只注重财务收支审计,导致审计结果简单且片面。文章研究指出需要从学校的性质和管理入手,使用平衡计分法原理建立学校经济责任审计评价指标框架,设计相关评价指标,运用德尔菲法确定各类指标的评分标准及其权重,根据数据模型计算分值来公正、科学、合理的对中小学校长经济责任进行评价。

学校经济责任审计评价

我国于1999年颁布了《县级以下党政领导干部任期经济责任审计暂行规定》(以下简称《规定》)。《规定》颁布后,中小学校长经济责任审计工作就在全国各地区逐渐开展起来。由于中小学校特殊的事业法人地位和单一的经济业务形式,导致国家审计机关或主管内审机构对中小学校长经济责任审计工作长期体现在仅以财务收支审计和责任履行情况这两方面,内容主要包括:校长任职期间对所在单位财政性资金的使用和管理;固定资产的购置、保管和处置;债权债务的发生和核销;财务管理制度的设立和完善。目前这种简单的财务收支审计已经不能代表中小学校长经济责任审计工作,我国需要建立一个规范统一的经济责任审计评价指标体系,从而能够更加客观公正、科学准确的评价中小学校长的经济责任。

一、经济责任审计评价的内容与框架

(一)经济责任审计评价的内容

中小学校长经济责任审计,要对校长所分管的财务收支、资产管理等相关经济事项的真实性、合法性和效益性的评价;对学校执行财政性资金进度和完成情况评价;对学校制定的财务管理制度和内部控制制度的完整和准确评价;对学校领导及各部门负责人遵守国家财经法规和个人廉洁自律情况进行评价。

(二)经济责任审计评价的框架

制定好评价内容之后,基于中小学校长经济责任审计评价问题,需要运用一套科学、规范的评价指标体系框架,这种体系框架必须要超越传统以财务量度为主的绩效评价模式,根据“平衡计分卡”的基本原理,结合所研究的审计对象和审计目标,通过对“平衡计分卡”适当的扩展和衍生,可以将中小学校长经济责任审计评价指标分为四大块,具体包括:经济管理控制(A1)、财务收支与经济绩效(A2)、内部控制与事实评价(A3)、遵纪守法(A4)。这四大指标构架了符合具体实际情况的可行性指标体系框架。其中前两个指标是定量的财务指标,第三个为定量的非财务指标,最后一个为定性的非财务指标。

二、经济责任审计评价指标设计

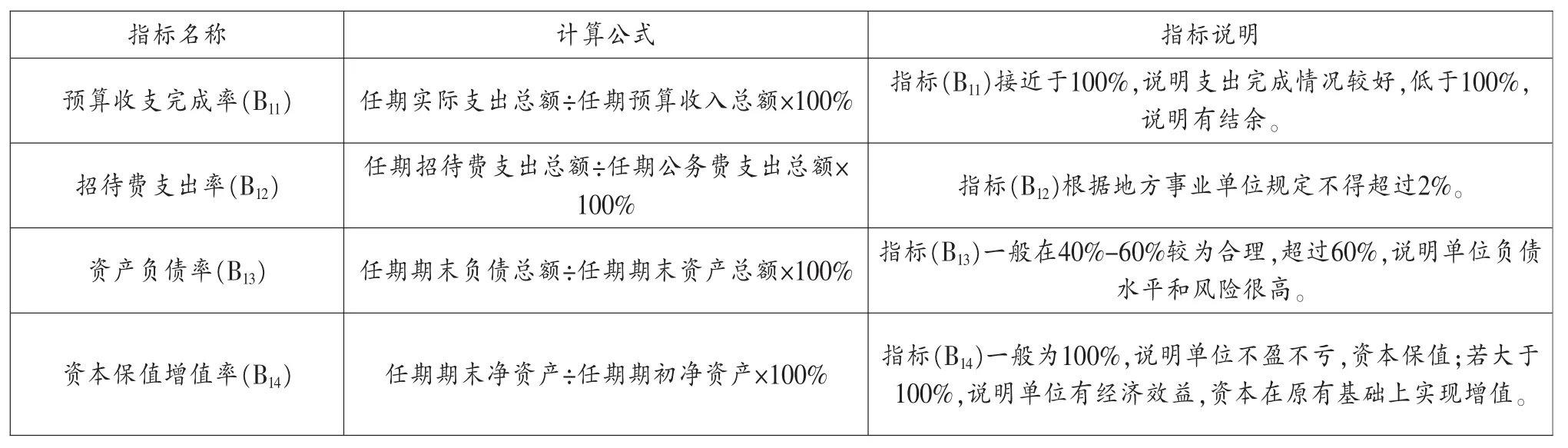

(一)经济管理控制

经济管理控制指标能全面的评价中小学内部经济管理的控制效果,具体评价指标如表1所示。

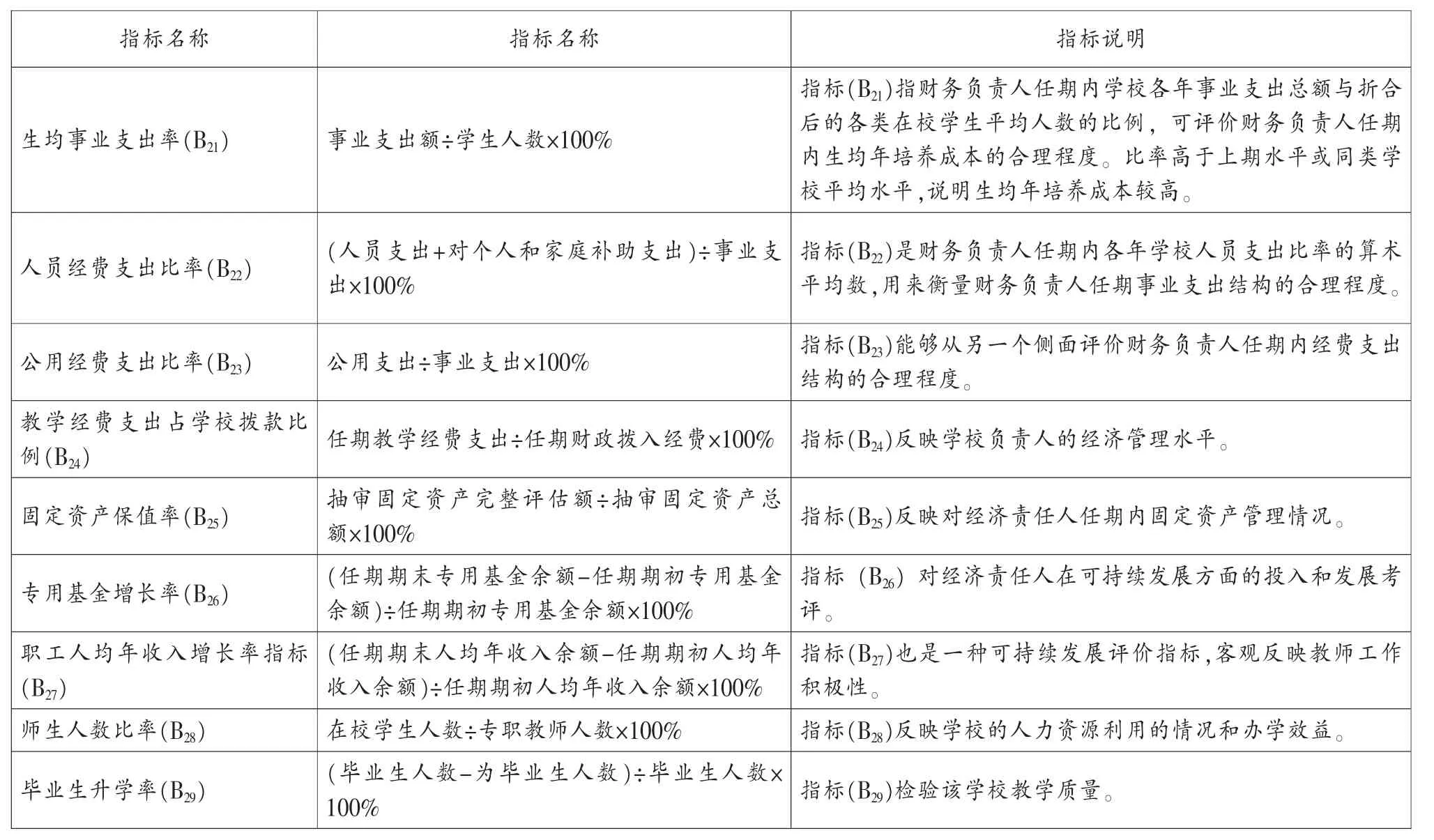

(二)财务收支与经济绩效

财务收支与经济绩效主要评价中小学校长任期期间进行与学校相关的经济活动绩效,反映了中小学校对财政拨款的依赖度、教育经费使用程度和学校发展变化的情况,具体评价指标如表2所示。

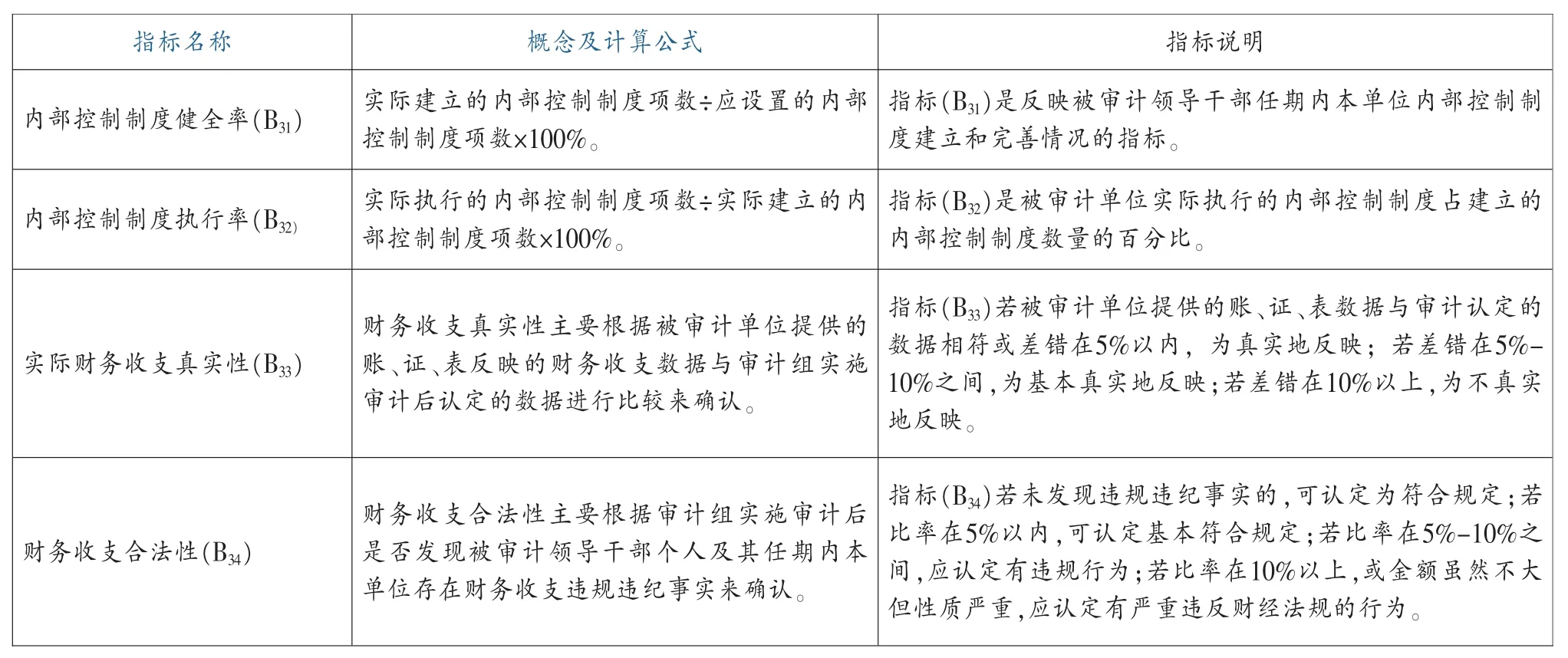

(三)内部控制与事实评价

中小学校应当依据国家相关法律法规,制定并不断完善学校的内控制度,同时对财务收支事实情况进行评价,定期核查财务收支的真实、合法性,具体评价指标如表3所示。

(四)遵纪守法

中小学校长要遵守财经法基,注重个人政治品德,不能触碰法律的红线,具体评价指标如表4所示。

表1 经济管理控制指标

表2 财务收支与经济绩效指标

表3 内部控制与事实评价指标

表4 遵纪守法指标

三、经济责任审计评价模型的构建

(一)确定各类指标的评分标准及其权重的方法

德尔菲法(Delphi method),本质上是一种反馈匿名函询法,要求使用者按照一定的程序,通过匿名发表意见的方式方法征询专家小组成员的预测意见,通过他们之间反复的填写问卷的方法,把各自的意见和结论反复的进行整理、分析、修改和论证,最终使得专家小组成员的预测意见趋于统一,实现完整的预测结果。

指标的评分标准,主要针对指标层各级终极指标,即Bij的得分值进行评分,分值范围规定在0—100之间,由教育家、社会学者、统计师、会计师、纪检专员等等一批专家组成的专家小组,根据现阶段的实际情况和各类终极指标解释说明,应用“德尔菲法”判定各类终极指标(Bij)分值的评分标准和幅动范围。例如:资产负债率指标(B13),当审计结果为40%—60%的评分标准是100,上下范围内幅动5%的比例,评分标准同比下降10;毕业学生初期升学率指标(B29),当审计结果为95%的评分标准是100,向下幅动10%的比例,评分标准同比下降10。

指标的权重,是表现各项指标因素相对重要性高低的度量值。在设计权重体系时,必须从指标层的一级指标,即Ai开始进行合理分配,待Ai分配结束后,再对指标层各级终极指标,即Bij进行合理分配。在具体分配各项指标权重时,还是要聘请专家小组,结合现实情况和各类指标的重要性和经济弹性,采取主客观相结合,主观判断为主的方法解决指标权重的赋值问题。例如:经济管理控制(A1)的权重为0.46,其各终极指标,财务收支与经济绩效(A2)的权重为0.27,其各终极指标

(二)评价模型的构建

为了能够更加准确的计算各类指标,同时使经济责任审计过程和结果清晰的显现,需要把指标的评分标准和指标的权重进行恰当的组合,尤其是把指标的权重以递阶层次结构中最低层次中所有指标相对于总目标的相对权重,将各层指标的权重分配数据汇总,制成汇总解析表,如表5所示。

表 XX校长经济责任审计评价指标汇总解析表

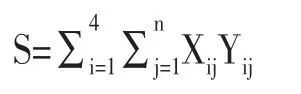

通过各项指标的设计和赋值,在中小学校长经济责任审计评价指标体系的基础上,运用数学公式建立综合评价模型:

其中:

S表示中小学校长经济责任审计评价最终总得分;

Xij表示指标层各项终极指标评分标准;

Yij表示指标层各项终极指标的权重;

i表示指标层各项一级指标的指标名称;

j表示指标层各项终极指标的指标名称。

四、责任审计评价的结果分析

根据审计结果的最后得分,审计结果使用人可以对中小学校长经济责任进行全面且公正的评价。如果中小学校长的最终得分大于85分,其经济责任审计评价为“优”;最终得分介于75分至85之间,评价为“良”;最终得分大于60分,评价为“合格”;最终得分小于60分,评价为“不合格”。通过得分的结果进行责任审计评价,这种方法不仅可以使责任审计评价更加清晰和具体,还可以使审计单位对被审计对象提出更有针对性的审计建议。

[1]霍志杰.教育内部审计规范〔M〕.天津:天津大学出版社,2008.

[2]张安平.中小学内部经济责任审计所存在的问题与解决途径〔J〕.科技导向,2012(9).

[3]后波.中小学校离任审计存在的问题及对策分析〔J〕.科教文汇,2013(9).

[4]胡育.内部经济责任审计探析〔J〕.商场现代化,2008(5).

[5]张勇.经济责任导向审计模式研究〔D〕.成都:西南财经大学,2009.

◇作者信息:兰州市第八十一中学

◇责任编辑:张力恒

◇责任校对:张力恒

F239.66

A

1004-6070(2016)02-0064-04