移动加权平均原理在材料成本差异率中的运用

2016-11-21■/袁莺

■/袁 莺

移动加权平均原理在材料成本差异率中的运用

■/袁莺

计划成本计价原理在大中型企业的存货中广泛运用,除材料外,其他存货管理也运用了此原理。但现行《企业会计准则》并未对材料成本差异计算进行详述,随着会计业务的复杂化,在实务运用中出现了较多疑虑。本文结合助理会计师考试中涉及的常见存货业务对材料成本差异率公式运用提出结合移动加权平均法计算原理计算的观点。

存货材料成本差异计划成本计价

一、计算公式

存货计划成本主要是运用于存货收发业务频繁、种类繁多的大中型企业的库存成本计价。自验收入库之后材料就以计划成本价格收发。此时,所有存货暂时抛开原有实际采购成本,主要以数量为主要计量单位,在企业中进行实物流转,这大大简化了存货会计的核算,但也产生了新的问题,差异究竟应该怎样分摊?在存货中尤以材料为计划成本的主要运用项目,因此,下文着重以材料的计划成本进行分析。

《企业会计准则——应用指南》指出:发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按期初成本差异率计算外,应使用当期的实际差异率;期初成本差异率与本期成本差异率相差不大的,也可按期初成本差异率计算。

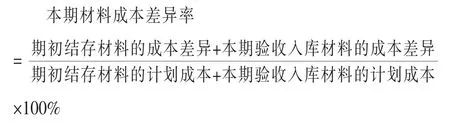

同时给出材料成本差异率的定义:本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

结论:

1.公式计算时间:从上述公式看出,材料成本差异率的计算时间应为期末,即一般在月末进行,一个月进行一次差异的分摊,计算出相对应的存货实际成本。

2.公式运用原理:类似于材料实际成本计价下的加权平均单位成本的计算思路,计算了当期存货平均成本差异,解除了单项差异对单项材料产生的影响,将当期(月)差异综合平均计入存货成本。

3.实务计算时间:期末一次计算材料成本差异率,是否现行实务体系中除委托加工发出材料这种情形外,需要计量实际成本的时间均为期末呢。

4.实务运用原理:是否是将账面所有材料按期(月)平均分摊差异,就意味着减轻了核算工作量,此方法有没有综合考虑后期纳税影响。

二、常见存货发出类型分析

结合助理会计师考试教材《初级会计实务》教材出现的与材料有关的常见业务做一分析,存货后续控制权变动主要可划分为两个方面:一是企业后续不再拥有其原始形态或转化形态财物的实质控制权或其后的材料成本需要重新计量,如:委托加工物资、委托代销商品、存货对外投资、存货对外捐赠、存货期末毁损等情况。此类情况需及时计算出相应差异,得出确切的实际成本数额。二是企业后续能对其原始形态或转化形态财物拥有实质控制权,如:生产商品领用存货、在建工程领用存货等情况,此类存货成本可于期(月)末统一核算,简化核算手续。

鉴于目前《企业会计准则》并未对哪些存货差异需要何时结转进行明确,教学上产生了很多的不统一。因此,笔者建议将存货后续控制权变动作为何时结转差异的主要判断标准,以利于学生学习与理解。

结论:

1.需要随时结转出差异:委托加工物资、委托代销商品、存货对外投资、存货对外捐赠、存货期末毁损等情况。

2.可以期末结转差异:生产商品领用存货、在建工程领用存货等情况(当期不涉及工程达到预定可使用状态)。

疑虑:

既然在《企业会计准则》中也明确提到有特殊业务需要随时结转出差异。因此,针对不同的业务就必须明确不同的差异率,而目前差异率就只有两种:一是依据期(月)初材料即上期(月)末材料成本差异率,二是依据本期(月)末计算得出的当期(月)材料成本差异率。存货计划成本差异的计算究其实质是为了减轻存货日常核算工作量,并尽量应做到财务数据的真实有效。这两种差异率能否从实质上满足财务数据的真实可靠性?对于一些特殊业务怎样计入公式才能更好地满足计划成本调制的初衷?

通过上述分析,结合应用指南中述及内容表明有些存货发出情况的确需要随时结算出差异,对其实际成本进行科学真实的计算,能尽可能准确地反映当期(月)利润为最佳方案。

三、实例解析

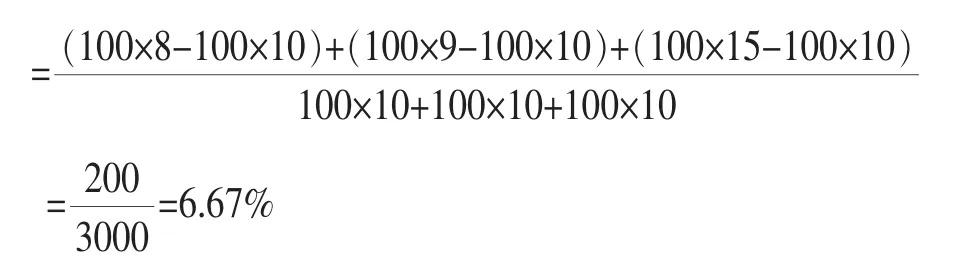

根据原理得知材料成本差异=实际成本-计划成本,当期要分摊的材料成本差异的基数应为实际差异总额,基于这个原理,以下例进行解析:

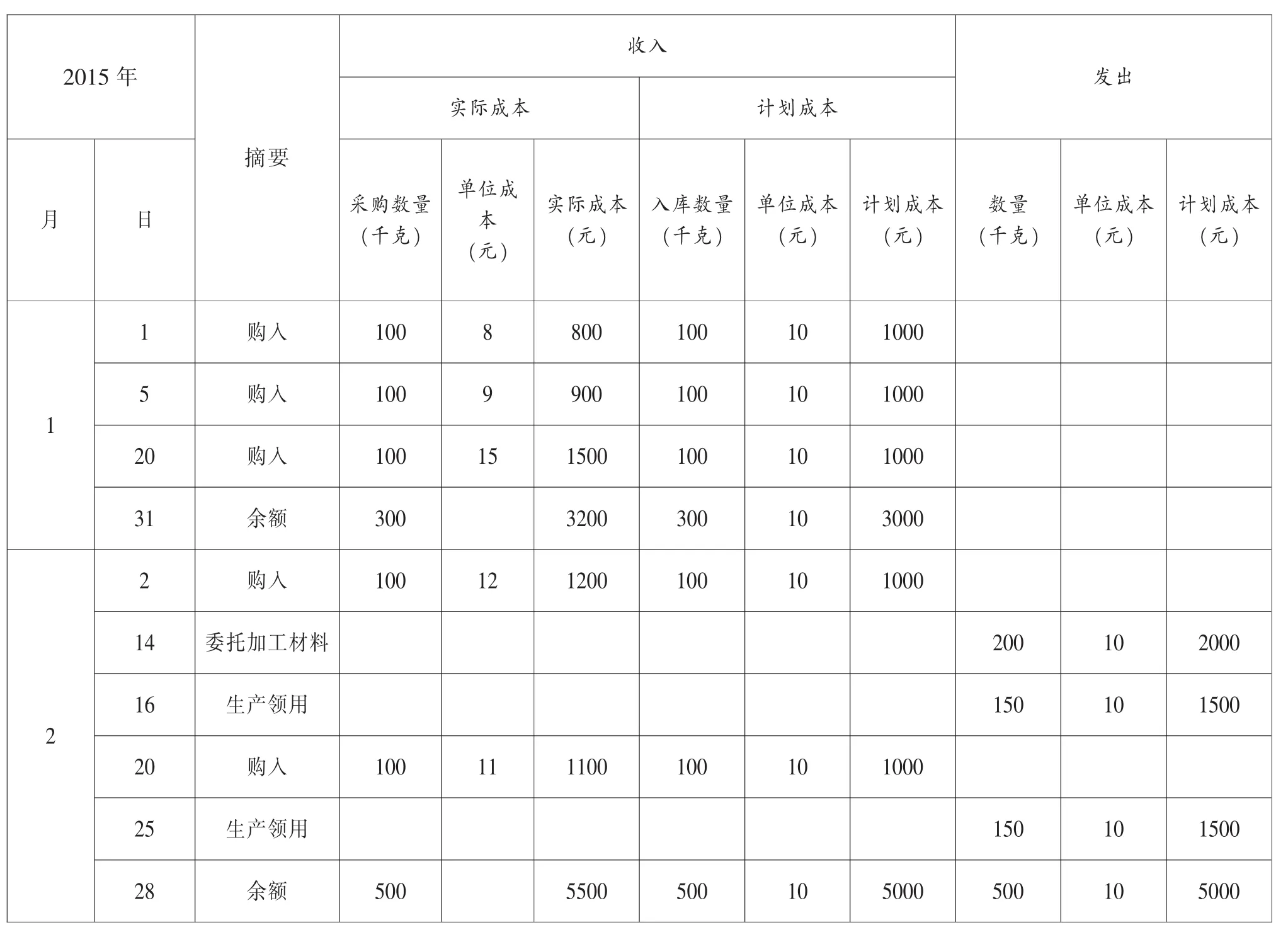

例1:江南公司为一家新成立的大型工业制造企业,其材料收发情况如下:

2015年发出实际成本 计划成本单位成本(元)计划成本(元)月 日 采购数量(千克)单位成本(元)入库数量(千克)摘要购入 100 9 900 100 10 1000 5 20 购入 100 15 1500 100 10 1000收入1购入 100 8 800 100 10 1000 14 委托加工材料16生产领用150 101500 2购入 100 12 1200 100 10 1000 31 余额 300 3200 300 10 3000 200 10 2000 28 余额 500 5500 500 10 5000 500 10 5000实际成本(元)25 生产领用120 购入 100 11 1100 100 10 1000计划成本(元)数量(千克)150 10 1500 2单位成本(元)

(一)现行会计准则原理计算:

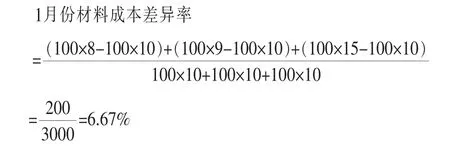

2月14日委托加工物资应承担材料成本差异=2000×6.67%=133.4元(按期初材料成本差异率计算)

即:至2月末材料成本总差异=500元

2月生产领用材料成本差异=3000×6.67%=200元(按当期材料成本差异率计算)

2月份材料成本差异合计=133.4+200.11=333.5元

2月份材料已全部领用,按现行会计准则原理计算结果,本期只分摊了333.5元,与实际形成差异500元不一致。因此,原有理论公式有着一定问题。

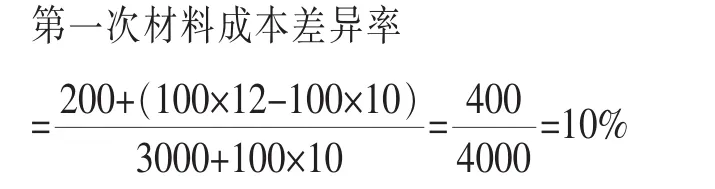

(二)移动加权平均法原理

2月14日委托加工物资应承担材料成本差异=2000×6.67%=133.4元(按期初材料成本差异率计算)

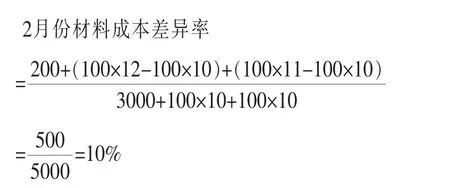

2月生产领用材料成本差异=3000×12.22%=366.6元 (按当期材料成本差异率计算)

2月份材料成本差异合计=133.4+366.6=500元

2月份材料已全部领用,按移动加权平均原理计算结果,本期分摊差异500元,与实际形成差异500元一致。

结论:

1.当期无需要随时结转出差异:委托加工物资、委托代销商品、存货对外投资、存货对外捐赠、存货期末毁损等情况。

2.需期末结转差异:生产商品领用存货、在建工程领用存货等情况(当期不涉及工程达到预定可使用状态),建议运用移动加权平均原理进行综合考虑。

疑虑:

1.若当期涉及多项需随时结转差异的情况出现,是否要计算多次材料成本差异,这样是否会造成计算工作量的繁琐?

2.若需随时结转的材料数量大于期初数量,还应采用期初材料成本差异率计算吗?

例2:江南公司为一家新成立的大型工业制造企业,其材料收发情况如下:

(一)现行会计准则原理

2月14日委托加工物资应承担材料成本差异=3500×6.67%=233.45元(按期初材料成本差异率计算)

2月20日对外捐赠应承担材料成本差异=500×6.67%=33.35元(按期初材料成本差异率计算)

即:至2月末材料成本总差异=500元

2月生产领用材料成本差异=1000×6.67%=66.7元 (按当期材料成本差异率计算)

2月份材料成本差异合计=233.45+33.35+66.7=333.5元

2月份材料已全部领用,按现行会计准则原理计算结果,本期只分摊了333.5元,与实际形成差异500元不一致。因此,原有理论公式有着一定问题。

(二)移动加权平均法原理

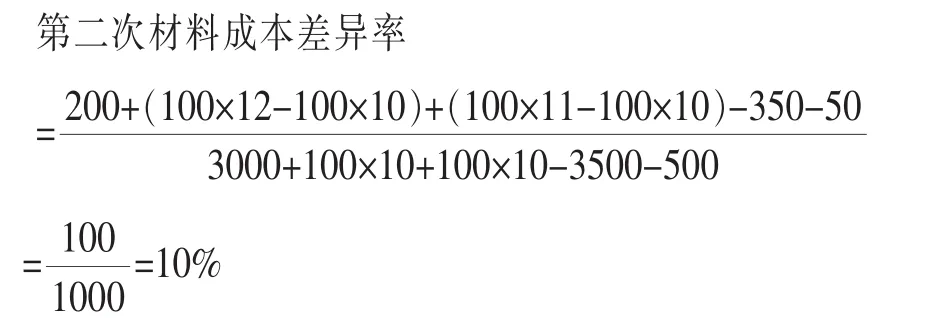

因期初材料数量300千克,领用数量为3500千克,领用数量>期初数量,所以不应直接采用期初材料成本率,而应采用移动加权平均原理重新计算材料成本差异率:

2月14日委托加工物资应承担材料成本差异=3500×10% =350元

2月生产领用材料成本差异=1000×10%=100元

2月份材料成本差异合计=350+50+100=500元

2月份材料已全部领用,按移动加权平均原理计算结果,本期分摊差异500元,与实际形成差异500元一致。

结论:

1.当期涉及多项需随时结转差异的情况出现,笔者建议以领用数量与库存数量进行对比为标准判断,计算材料成本差异率。

2.需随时结转的材料数量大于期初数量,应重新计算材料成本差异率。

收入2015年 发出实际成本 计划成本月 日 采购数量(千克)实际成本(元)摘要入库数量(千克)单位成本(元)购入 100 12 1200 100 10 1000 14 委托加工材料2计划成本(元)2 1单位成本(元)350 10 350016生产领用 5010500 20 购入 100 11 1100 100 10 1000 25 生产领用100 10 500 28 余额 500 5500 500 10 5000 500 10 5000单位成本(元)购入 100 8 800 100 10 1000 5购入 100 9 900 100 10 1000 20 购入 100 15 1500 100 10 1000 31 余额 300 3200 300 10 3000计划成本(元)数量(千克)1

四、本文结论

计划成本计价模式是为了让存货管理更为简便化,其必须要遵循的原则应将差异进行合理的摊销,使计算得出的存货实际成本更加符合真实的发生的成本。

材料成本差异率的计算在教学中出现的问题不仅仅局限于本文的阐述的问题,针对存货的期末暂估、涉税问题等,许多学者都提出过个自的见解。材料成本的计算会直接影响成本、利润、税费的核算,其金额的大小更不容忽视。

[1]财政部合计资格评价中心,2015年初级会计资格教材——初级会计实务〔M〕,北京:中国财政经济出版社,2015.

◇作者信息:无锡城市职业技术学院

◇责任编辑:李昕诺

◇责任校对:李昕诺

F231.2

A

1004-6070(2016)02-0034-04