经济增长理论中的跨国比较与技术进步分析

2016-11-18王劲松

王劲松

(农业部对外经济合作中心,北京 100125)

经济增长理论中的跨国比较与技术进步分析

王劲松

(农业部对外经济合作中心,北京 100125)

本文研究了经济增长理论中的跨国比较分析框架。文章首先讨论了跨国增长回归分析中趋同与趋异(包括俱乐部趋同)的概念及其意义,研究了跨国增长比较中的增长率核算、发展核算,进而讨论了增长理论中的技术进步分类和测量。本文研究的问题,为开放条件下经济增长理论的探讨,说明跨国经济差异提供了一个有效的分析框架,对于增长经济学的发展具有重要意义。

经济增长;跨国比较;发展核算;技术进步

经济增长的跨国比较是对封闭一国模型的检验,也是为了说明各国增长路径的异同。在跨国增长比较中,较早的认识认为,新古典增长理论强调的是各国增长路径的趋同,内生增长理论强调的是各国增长路径的趋异;但是,本文研究的“俱乐部趋同”的概念说明,在绝对的趋同与趋异之间存在一个中间的概念,它说明了更复杂的“多重均衡”状态的可能①实际上,在内生增长理论中,强调知识资本积累的AK模型认为,各国增长路径是趋异的;强调知识的“创造性破坏”的熊彼特模型认为,各国的增长路径是“俱乐部趋同”的。。跨国比较中的增长率核算试图把各国一段时期内的经济增长分解为不同的增长源泉,以此说明各国经济增长的差异;水平核算和发展核算则直接把各国经济水平的差异分解为资本要素的差异与技术的差异。增长率核算占跨国比较的主流,但是,发展核算的重要性越来越突出。后者的研究结论认为,跨国的收入差异的原因主要是由于技术(TFP)的差异,而不是由于资本要素的差异。这样,在解释跨国的收入差异和增长差异现象时,强调各国技术相同,人均资本密度存在差异,资本要素边际报酬递减的新古典增长理论的解释是不够的;需要强调各国技术差异、制度差异以及技术(制度)扩散内生增长理论的解释。

一、跨国增长回归分析:趋同与趋异的争论

(一)趋同与趋异

跨国增长比较中的回归分析,就是进行多国数据的横截面分析(cross-section analysis)。在跨国回归分析中,所谓趋同(收敛)意味着穷国比富国增长快;即初始收入与增长率之间的负相关关系。所谓趋同与趋异,简单地说,就是一国模型的多国比较;一国模型与多国模型的比较是相互支持的。对于趋同、趋异问题的不同回答,是比较不同增长理论的一个尺度②新古典增长模型的收敛速度很快,收敛的动力是人均物质资本差异,它随资本积累而消失。内生经济增长理论认为人均物资资本的差异不是决定各国经济增长率差异的根本原因,各国实现技术进步能力等方面的差异才可能是导致各国经济增长持续差异的根本原因。。趋同(convergence,收敛)包括绝对收敛、条件收敛。绝对收敛指的是,不论条件如何,穷国都比富国收敛更快。条件收敛的主要意思是在控制其它变量后,人均产出低的国家,相对人均产出高的国家,有着较高的人均产出增长率。

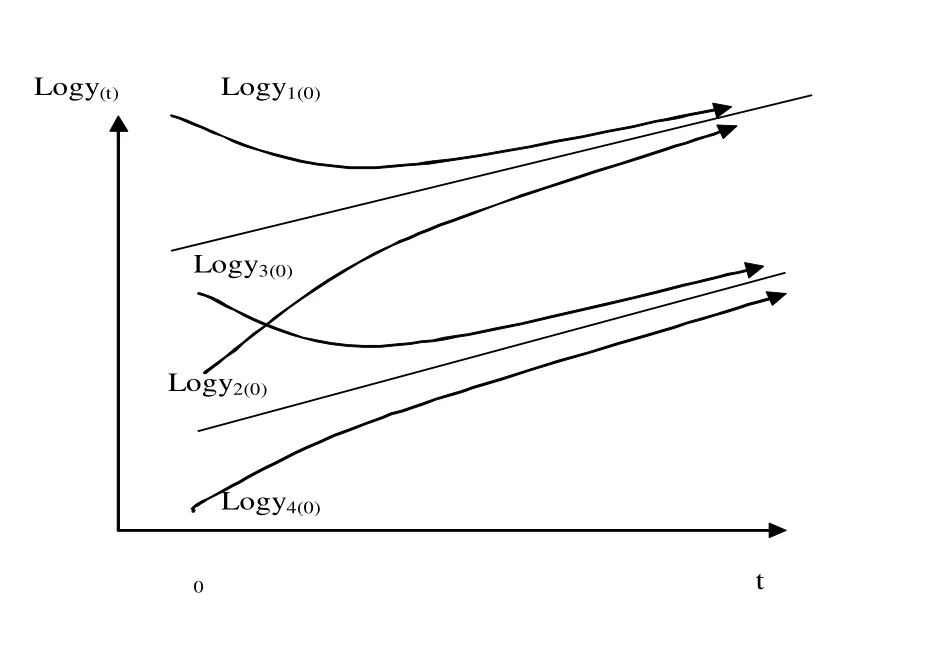

在数理上,收敛性可以分成β收敛和σ收敛两种。β收敛:向期望值收敛,穷国比富国收敛更快。σ收敛:是关于横截面的收敛,离差——用国家或区域间的对数人均收入或产出的标准差来衡量——随时间而衰退。“俱乐部趋同”是指初始条件或经济增长参数比较接近的一组国家比较容易出现趋同。比如美国的各州,OECD的各国之间出现的收敛①但是,这仍未解决不同俱乐部之间的趋同问题,还带来一个问题:如何确定“俱乐部”的分类和组建?参见Quah(1996)[1],Galor(1996),Azariadis and Drazen(1990)。在增长的跨国回归分析中,选择解释变量非常重要。根据这些变量可以把各种国家分成不同的集团,同一集团内的国家有相近的稳态。这样更容易分析控制变量对收入的显著性。。

图1说明了“俱乐部收敛”:国家1、国家2属于同一个俱乐部集团;国家3、4属于同一个俱乐部集团。收入高的国1保存高的收入水平;收入低的国4保持低的收入水平。中等收入的国3、国4存在分化:它们的增长路径先收敛、交织在一起;然后,分化。在相同的技术进步率的假设条件下,两个俱乐部集团分别收敛到不同的增长路径。

(二)收敛研究的意义

在条件收敛的回归中,除初始收入之外,还包括了其他控制变量;初始收入可能与增长率正相关。包括多部门的内生模型也得出相似的结论。看看控制变量的符号就知道:更多的投资、更多的教育、更低的人口增长、更低的政府支出率、更低的黑市贴水、政治稳定、自由市场、金融深化,它们都会导致更高的增长。许多回归说明了政策变量的作用;但是,关于政策变量的影响争论很大。

Mankiw(1995)认为,使用回归去说明如何促进经济增长是一件困难的事情。回归存在的计量问题,从数据推导结论成为困难的事情。对于政策研究者而言,忽略回归是不会犯太大的错的,基本理论、仔细的观察、常识对于政策,是更可靠的。

二、跨国增长比较中的增长率核算与发展核算

(一)跨国增长比较中的增长率核算

跨国的增长核算包括增长率核算和水平核算(以及发展核算)。目前文献中的大部分核算都是增长率核算。增长率核算是标准的增长分析。增长率核算可以运用于一国的时间序列的分析,也可以运用于跨国的横截面分析。增长率核算的目的是区分技术进步和要素投入对增长的作用;增长率核算得到主流经济学和官方的承认;但是,增长率核算是有缺陷的。

1950年后,东亚国家,包括日本和韩国等四小龙,成为世界增长最快的国家。资本要素积累是新兴工业化国家快速增长的原因吗?技术进步在其中的作用不重要吗?这个问题引起广泛的关注。Young(1995)进行的标准的增长率核算,认为确实如此。然而,近年来出现的一些文献认为,标准的增长核算不能很好地回答这个问题。增长核算具有很大的局限性;Easterly and Levine (2001)[2]还认为,增长核算只是一个处理过程,用它来解释相关性是危险的。

(二)跨国增长比较中的发展核算

Mankiw,Romer and Weil (MRW ,1992)、Hall & Jones(1999)提出水平核算;Caselli (2003)[3]则提出了发展核算。本文没有区分水平核算、发展核算这两个概念。发展核算的目的是把跨国间的收入差异归结于要素投入的差异和 TFP的差异。发展核算从假设各国的技术水平相同开始,假设各国没有技术差异;那么,各国的收入差异是由资本密集度造成的。发展核算研究的问题是,要素的差异能否解释收入的差异?

MRW(1992)的水平核算假设各国的技术水平相同,各国的收入水平差异是由储蓄率、人口增长率、折旧率的差异造成的。Caselli(2003)建立一个仅包括要素,没有包括技术的模型7。模型假设各国有相同的技术水平,这个模型检查资本在多大程度上能够解释跨国差异?

Caselli(2003)计算的结果是:success =0.4;也就是,仅包括要素,没有包括技术的模型只能解释实际差异的 40%;Caselli(2003)的结论是,技术(TFP)的跨国差异还是非常大。

Klenow and Rodriguez-Clare (1997b)[4]和 Hall and Jones (1999)的方法是不同的。他们研究资本的密集度K/Y,H/Y是否能够解释y?这有很大的争论。Hall and Jones (1999)认为,OECD 的生产率是接近的,苏联有高的资本积累率,低的生产率。发展中国家与发达国家的差异主要是生产率的差异,而不是要素的差异。1988年,中国的劳动生产率是美国的6%;如果不是生产率的差异,中国的劳动人均收入应该是美国的50%。最富的5个国家的劳动生产率是最穷的5国的31.7倍,它们的物质资本、人力资本差异是1.8和2.2倍;效率差异是8.3倍。如果没有效率的差异,要素的差异只能形成4倍的产出差异。所以,要素的差异只能解释跨国差异的一部分。

MRW (1992)的水平核算,用物资资本、人力资本的储蓄率的差异,解释了最富的5%国家与最穷的5%国家的实际收入差异的 74%。在 Klenow & Rodriguez-Clare(1997b)、Hall & Jones(1999)中的这个比例分别是36%,40%;他们认为,平均而言,样本国家的技术水平只是美国的 1/2。Easterly and Levine(2001)对MRW的水平核算进行了国家分组的增长回归,允许技术存在跨国差异,发现:南亚、非洲的技术水平(技术,就是不能由回归项解释的部分)比其他地区低;OECD的技术是世界平均水平的3倍。

对发展核算的批评包括两方面:技术进步的要素的非中性和适宜技术的观点。在发展核算中,对弹性的研究是非常重要的;success指标对替代弹性是敏感的。弹性低,仅包括要素的模型的解释力越高;弹性高,仅包括要素的模型的解释力越低。这样,就需要 TFP的解释。适宜技术的观点认为:对各国技术一致的假设,可以反对说,穷国可以使用更合适它们禀赋的技术。各国都可以在同样的菜单中,进行选择。适宜技术就是产出最大化的技术。适宜技术的概念说明了技术的重要性。在适宜技术条件下,仅包括要素的模型的解释力更低。总之,长期而言,技术(TFP)的跨国差异是很大的。

三、增长核算中的技术进步

技术是一种生产要素,技术进步是技术创新和技术扩散的结果。在经济增长理论中,技术进步是不可缺少的概念。在经济增长模型中,技术进步是体现在生产函数之中的,技术进步的规定和生产函数的规定是同时决定的。技术进步是可以测量的;技术进步是可以或应该被解释的。新古典增长理论主要在生产函数的形式中,研究抽象的技术进步的方向和要素的替代弹性;技术是一种抽象的“剩余”。在新古典增长理论中,根据技术、资本投入的两分法,只有技术进步才是经济持续增长的源泉;Solow模型指出了技术进步是经济增长的源泉。引进技术进步后,有效劳力的增长等于技术进步率,等于人均收入的增长率,稳态仍然存在。

从技术进步对收入分配的影响角度分析,如果技术进步同时保持了资本与劳力在总收入中的分配份额,它就是中性的;如果它使劳力在总收入(总产出)中的份额下降,它就是劳力节约型的技术进步;如果它使资本在总产出中的份额下降,它就是资本节约型的技术进步。中性的技术进步,在生产函数的规定中,主要有以下3种:

Harrod中性技术进步(劳力增强型的技术进步):在一次齐次生产函数中,在产出增长时,保持资本/产出比y/k不变的技术进步;生产函数表示为:在资本回报率(利率)不变的情况下,人均资本不变,增加劳动投入:。

Hicks中性技术进步(产量增强型的技术进步):在一次齐次生产函数中,在产出增长时,保持资本/劳动比不变的技术进步:。

Solow 中性技术进步(资本增强型的技术进步)是:在一次齐次生产函数中,在产出增长时,保持劳动生产率 y不变的技术进步;生产函数表示为:。

在通行的增长理论模型中,特别强调Harrod 中性技术进步与Hicks中性技术进步的区别(这也就是体现型和非体现型的技术进步的区别)。在Harrod增长中,只要考察资本的增长,就考察了技术进步,技术进步体现在资本的增长上;而在Hicks增长中,技术进步是外生的,没有得到解释。在经验分析中,这对于区分新古典模型与内生模型是很重要的。在一般的新古典模型中,只有Harrod 中性技术进步才可能有稳态增长存在;而在标准的国民经济核算中使用的是Hicks中性技术进步,这是一个无法回避的矛盾。

另外,生产函数形式的选择也非常重要。在两要素的CD函数中,要素的替代弹性为1,参数的选择(Harrod技术进步、Hicks技术进步的选择)对稳态分析没有影响;在更一般的CES函数中,要素的替代弹性不为1;生产函数形式的规定产生了大的影响。

研究技术进步和增长的源泉文献中,技术进步的方向没有得到重视。在技术进步的测量中,通常一直都是假设,技术进步就是 TFP的提高,它对不同要素、产业都是中性的;这个假设是有问题的——上个世纪以来技术进步是技能劳力偏向的;美国的资本分配比例是稳定的,资本/劳力比不断上升,这说明技术进步是劳力增强型的。

四、技术进步的测量

(一)TFP方法——Solow剩余

全要素生产率(Total Factor Productivity,TFP)分析是经济增长分析中的一种简单的方法。TFP作为剩余,反映的是“对忽略的测量”(Abramovita1956);剩余说明了一定投入条件下,产出的变化,也就是它反映了生产函数的移动。剩余是一种非参数的指数。许多原因可以引起生产函数的移动。剩余不等于技术进步,虽然,它通常是。

Solow(1957)[5]把加总生产函数和生产率联系起来,他的贡献在于把生产函数和指数方法联系起来。他的加总生产函数使用Hicks技术和规模报酬恒定假设。与一般通行的看法相反,Solow模型中的技术进步与TFP是不同的。根据假设,技术进步是外生的,TFP是“对忽略的测量”;两者在数值上也不应该理解为相等;但是,人们经常混淆这两者的差别。

在经济增长的TFP核算上,Harrod方法与Hicks方法进行了激烈的争论。Harrod方法允许引致的积累效应,它的方法是,TFP测量的是保持代表资本/产出比率的直线斜率不变的生产函数的移动,而不是人均资本不变的方式,当无成本的创新发生时,Harrod方法把经济增长率变化的一部分归结于生产函数的移动,只有超过经济增长率的资本增长才是资本独立的对经济增长的激励。

TFP的数值大小和它对增长的影响两者之间的区分,被很多人忽视了。在关于技术吸纳(technology absorption)和资本积累哪个是经济发展的动力的争论中,这个忽略起作用。Harrod方法认为,TFP的吸纳作用是大的,储蓄/投资的效应是小的。

(二)内生增长理论的看法

传统的TFP方法不能解释1960年代后期生产率下降的现象;而人们看到技术革命的发生,这产生了对它的怀疑。从新古典经济增长理论发展到新的内生的经济增长理论就是为了更好地回答这个问题。1980年代是剩余方法发展的高峰,是非参数方法的分水岭;然而,方向已经从Solow、Kendrick等的加总非参数方法转向了。包含了报酬递增和技术扩散的新增长理论挑战全要素剩余法的两个前提:市场完全竞争和规模报酬不变。在新增长理论中,剩余反映的是一个过程。剩余不会消失。新增长理论的范式和大量的微观数据正好满足了剩余存在的需要。新增长理论还强调个体之间的外部性,认为创新是经济系统的内生现象。这种方向的变化使人们更加关注微观数据,研究非完全竞争的产业组织形态;用企业的研发、专利解释生产率的变化;注重产品质量提高的研究,并以 R&D来解释产出增长的内生性。在内生的增长模型中,标准的增长核算可以提供有效的信息;Barro(1998)[6]认为,新旧方法是互补的。

TFP是用来说明更多产品的生产;在解释产品的质量创新上,有困难。水平创新和垂直创新是难以区分、难以加总的。在剩余中考虑了产品创新的 TFP研究大部分集中在资本隐含型的技术进步上,并对投资品价格进行调整;或者,对消费者物价进行调整。

五、结论与进一步研究的方向

经济增长理论的发展,为分析跨国增长路径的差异,提供了分析的框架和新的思路。强调“创造性破坏”的熊彼特主义增长理论成为增长理论的主流;使用“俱乐部趋同”的概念,能够说明不同国家不同的增长路径,国家之间的增长差异可能缩小、扩大或保持不变。

跨国比较中增长核算关于资本与技术的重要性的争论是不可能在一夜之间解决的。宏观的增长核算的缺陷是显然的,微观的产业研究和企业研究是必要的。跨国收入差异的原因包括了资本差异和技术(制度)的差异,对于落后的国家,两方面的差异都是存在的。发展中国家对发达国家的赶超,不仅是资本的赶超,也是技术的赶超;技术进步与物质资本、人力资本的积累是可以共存的。强调规模效应和技术(制度)扩散的内生增长理论有着广阔的发展前景。研究经济增长的源泉和真正动力,对于经济增长理论仍然是一个挑战性的任务。

总之,本文进行的经济增长理论中跨国比较分析的研究,为全面研究开放条件的资本流动、技术扩散、制度变迁等因素的作用,研究各国在全球化的市场经济范围内,根据国际贸易和国际资本流动等方式进行经济联系和互动,提供了一个有效的分析框架。

[1]Quah. Empirics for economic growth and convergence[J]. European Economic Review,1996,40(6):1353-1375.

[2]Easterly,Levine. It's Not Factor Accumulation: Stylized Facts and Growth Models[J]. The World Bank Economic Review,2001,15(2).

[3]Caselli. The Missing Input: Accounting for Cross-Country Income Differences[J]. Journal of international economics,2003,November .

[4]Klenow,Rodriguez-Clare. Quantifying variety gains from trade liberalization[R].Working Paper. University of Chicago. 1997b .

[5]Solow,1957,Technical Change and the Aggregate Production Function. Review of Economics and Statistics 39: 312-20.

[6]Barro. 1998.Notes on Growth Accounting[R].NBER Working paper,6654.

Abastract: This paper covers the framework of transnational comparative analysis in economic growth theory by discussing the the concept and significance of convergence and divergence (including club convergence) of cross-country growth regression by accounting the growth rate in the development of transnational growth before the classification and measurement of technological progress in economic growth theory to provide an effective analytical framework for the economic growth theory under the open condition and the transnational economic differences in the development of economic growth.

The Analysis of Transnational Comparison and Technology Progress in Economic Growth Theory

WANG Jin-song

(Foreign Economic Cooperative Center of the Ministry of Agriculture,Beijing 100125,China)

Economic growth; Transnational comparison; Development accounting; Technical progress

F01

A

1008-2395(2016)05-0132-05

2015-07-25

王劲松(1969-),男,中国社会科学院经济学博士,延边大学兼职教授,主要从事宏观经济、开放经济与区域经济研究。