国有企业红利上缴政策代理成本控制效应研究——基于随意性收益支出视角

2016-11-18王佩琦安徽财经大学安徽蚌埠233030

王佩琦(安徽财经大学,安徽蚌埠233030)

国有企业红利上缴政策代理成本控制效应研究——基于随意性收益支出视角

王佩琦

(安徽财经大学,安徽蚌埠233030)

财政部近年来数次调整国有企业红利上缴比例,说明上缴比例目前仍然处于摸索阶段。通过研究,进一步认清红利上缴政策对国有企业随意性收益支出的影响,并按照不同的企业性质对国企分类,认为在短期内过高、过快提高红利上缴比例是不可行的,应针对不同类型的国有企业分别建立红利上缴模型、确定合理的上缴比例。

国有企业;红利上缴政策;代理成本;随意性收益支出;企业性质

一、引言

有“共和国长子”[1]之称的国有企业自1994年财税改革以来一直暂停向国家分红,直到2007年才开始向国家上缴小部分利润。这导致很多国企内部留存大量未分配利润,助长了国有企业盲目扩张、高管层过度在职消费等现象,给国家和广大群众带来巨大的社会福利净损失。世界银行驻中国代表处专家高路易、高伟彦、张春霖在研究报告中指出,国有企业的利润应当向国家分红[2]。截至2014年,中央先后两次下达关于提高红利上缴比例的通知。

比例确定为多少才能有效地控制企业内部留存收益,减少国企的代理成本,进而提高国有资本经营效率、减少社会福利净损失仍然是一个值得关注和进一步研究的问题。从随意性收益支出角度,按不同测度对国企进行分类,研究国有企业红利上缴政策代理成本控制效应是十分有必要的。只有在此基础上才能给不同类型的国有企业有针对性地制定红利上缴比例,确保红利上缴政策对代理成本的控制力,进而为实现企业的长期可持续发展和社会整体目标的实现提供建议。

本文采用我国2005—2013年上市的全部A股、非ST股国有企业的数据,首先对我国红利上缴政策和国有企业随意性收益支出的关系进行总体研究;再以执行红利上缴政策的2008年和提高红利上缴比例后的2011年为分水岭,研究不同红利上缴政策对我国国有企业随意性收益支出的影响;然后按企业性质将国企分为中央国有企业和地方国有企业,考察红利上缴政策对不同性质的国有企业分别有何影响以及影响的程度;最后根据前面的实证研究做出总结,并给我国确定国有企业红利上缴比例提出些许建议。

二、文献回顾与研究假设

(一)红利上缴与随意性收益支出

美国金融学家肯尼斯·汗克尔和会计学教授尤西·李凡特在《现金流量与证券分析》中提出,随意性收益支出是指企业支出中的随意但又不是增长所必需的那一组成部分,它通常会导致企业价值减少,并将随意性支出划分为随意性资本支出和随意性收益支出。前者主要表现为过度投资和低效并购,后者主要体现为管理费用中不必要的“公司脂肪”。

股利代理理论[3]认为,企业通过发放股利可以降低其代理成本。国内的杨熠、沈艺峰[4],魏明海、柳建华[5],刘银国[6]等学者也都通过多次实证验证了该结论。因为一旦企业发放现金股利,管理层所能支配的FCF就会减少,那么管理层利用剩余的FCF进行随意性收益支出的可能性就会降低。所以说,国有企业红利上缴比例的确定,一定程度上限制了经理层所控制的FCF比例或数量,同时也限制了管理层过度在职消费,对随意性收益支出起到抑制作用。自Jensen于1986年提出自由现金流量(缩写为FCF)假说后,由自由现金流量支配权引起的代理问题就一直备受关注。陈红明[7],庆燕燕、干胜道[8]等学者都研究表明自由现金流量和随意性收益支出呈正向相关,所以本文不再对这部分进行研究。基于以上分析,我们提出第一个假设:

假设1:国有企业中,红利上缴即发放现金股利政策可以对随意性收益支出起抑制作用。

(二)红利上缴政策代理成本与高管持股比例

刘银国、张琛认为适宜的管理层激励能够促使经营管理人员更加努力地为企业效劳,从而抑制在职消费,降低代理成本[9]。Singh和Davidson的研究也表明管理层持股可以缓和代理冲突,从而使得管理者和股东的利益保持一致[10]。高管持股就意味着企业的经营业绩与高管自身收入水平挂钩,随着持股比例的增高这种密切程度也会加大,所以高管从自身利益角度考虑,其进行过度在职消费的动机会大大降低。基于以上分析,我们做出第二个假设:

假设2:对国有企业而言,随意性收益支出与高管持股比例呈正相关。

(三)红利上缴政策代理成本与国有企业性质

丁永健、姜沫认为,一方面,中央国有企业的高层管理人员通常具有较高的行政级别,拥有更大的控制权,这是地方国有企业经理人所不具备的;另一方面,中央国有企业有政府的授意或支持,并且它们还肩负着更大更多的完成国家战略性任务和履行社会责任的职责,因此,中央国企高管人员有更多的机会和借口将FCF投入在职消费中导致随意性收益支出的增加[11]。基于以上分析,我们做出第三个假设:

假设3:红利上缴政策对中央国有企业随意性收益支出的抑制作用比对地方国有企业的抑制作用弱。

表1 模型中的变量描述

三、实证研究

(一)样本选取与数据来源

本文选取我国2005—2013年上市的全部A股、非ST股国有企业作为研究样本,由于需要上一期数据来反映企业成长性等指标,因此实际选取的数据年度为2004—2013年。为保证实证检验的有效性,本文对样本数据进行如下筛选:1.由于金融和保险业的经营活动、报表编制格式都与其他行业存在明显的差异,所以剔除样本范围中的金融业和保险业国有企业。2.剔除财务数据不齐全以及计算公式中分母为零的数据。3.采用winsorize处理,用相应分位数的值替代样本数据中分位数之外的值,最大限度保存选取的样本数据信息。在进一步研究中,将样本企业按照企业性质再进行划分,其中有中央国有企业173家,地方国有企业312家。

本文主要样本数据和指标来源于CSMAR数据库WIND数据库,其中判定是否为国有企业的依据是由在CSMAR数据库中检索“实际控制人性质”得出。数据处理、分析部分运用了Stata统计软件。

(二)变量定义和模型构建

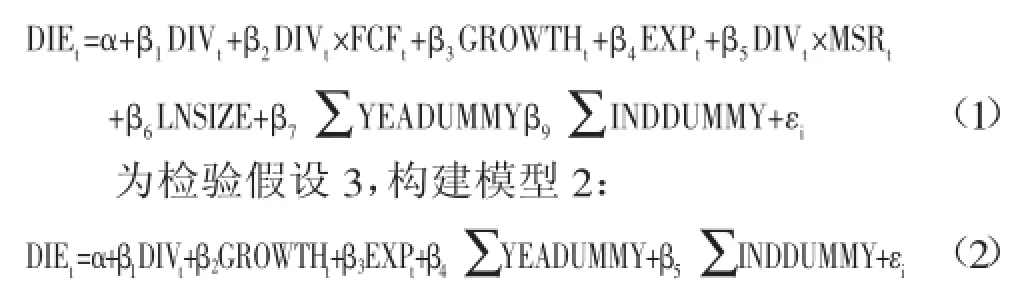

本文目的是研究在不同的红利上缴政策下我国国有企业的随意性收益支出是否会受到影响,即研究国有企业红利上缴政策对其代理成本是否有抑制作用,因此先对数据进行描述性统计分析,同时以随意性收益支出为被解释变量,每股股利为主要的解释变量构建相关模型并进行回归分析。另外,本文还选取了其他可能对随意性收益支出产生影响的控制变量:成长机会(GROWTH)、收益性支出(EXP)、高管持股比例(MSR),和年度、行业哑变量。变量的具体定义见表1。

在职消费一直被视为随意性收益支出的重要组成部分且在任何国家都普遍存在,而到目前为止国内乃至国际上都对其没有准确的计量标准,并且国内针对在职消费的实证研究也较少,因此本文对随意性收益支出的计算方法是在参考James等在2000年提出的用销售管理费用率来近似衡量在职消费的基础上稍作调整得出。本文认为,现实中存在部分国有企业生产经营效益不好,导致企业的营业收入并不主要来源于主营业务,因此本文在计算随意性收益支出时采用了营业收入这一指标而非主营业务收入。

对于解释变量,考虑到企业单独上交给国家那部分红利的数据无法从这些企业财务报表中获取,而红利上缴又是国有企业发放现金股利的重要组成部分,因此本文用每股股利这一绝对指标来衡量企业发放现金股利的情况,用企业随意性收益支出与现金股利发放情况的关系近似替代其与红利上缴政策的关系,进而研究红利上缴对于控制国有企业代理成本的控制效应。

对于控制变量,本文加入了收益性支出,主要是考虑到管理费用的大小能够反映管理者在支配公司资源上的自由处置权的大小[12],所以一旦企业管理费用增长率明显高于正常水平,很可能就意味着高管通过管理费用项目产生不正常的费用支出,此时该企业存在随意性收益支出的概率就比较大。另外,企业规模也作为本文的控制变量之一,因为从理论上来说,规模大的企业会受到群众、政府、媒体更多的关注,外部监督力量较强。同时,企业规模越大往往内部控制系统和治理结构越完善,因此其随意性收益支出现象应该是较轻的。但是,也有可能正因为企业规模大,造成两权分离程度相对较高、高管拥有更多的实际控制权,从而导致代理成本增加。

根据上述分析,检验本文假设1和2,构建模型1:

(三)实证检验与结果分析

1.描述性统计分析

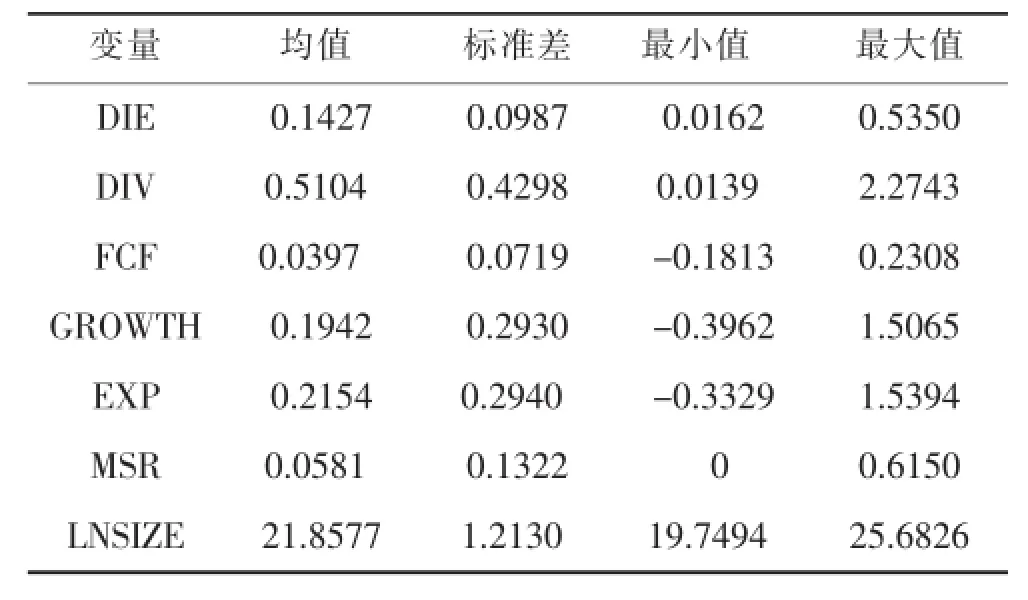

在进行模型的回归分析前,本文先对模型中的全部变量进行描述性统计分析,具体数据如表2、表3所示。

表2 国有企业描述性统计分析

从表2中可以看到,2005—2013年间,我国国有企业的随意性收益支出平均占营业收入的百分之十四左右,由此可见,在职消费普遍存在于国有企业内部。对于每股股利,其标准差为0.4298,最大值高达2.2743,说明不同企业发放现金股利水平的差距很大。高管持股比例的最小值为0,均值只有5.81%,还要考虑到部分高管持股比例极高的中小型企业或家族式企业对最大值和平均值的影响,这说明在我国高管持股现象并不普及而且高管持股也只是一种象征性的激励手段。

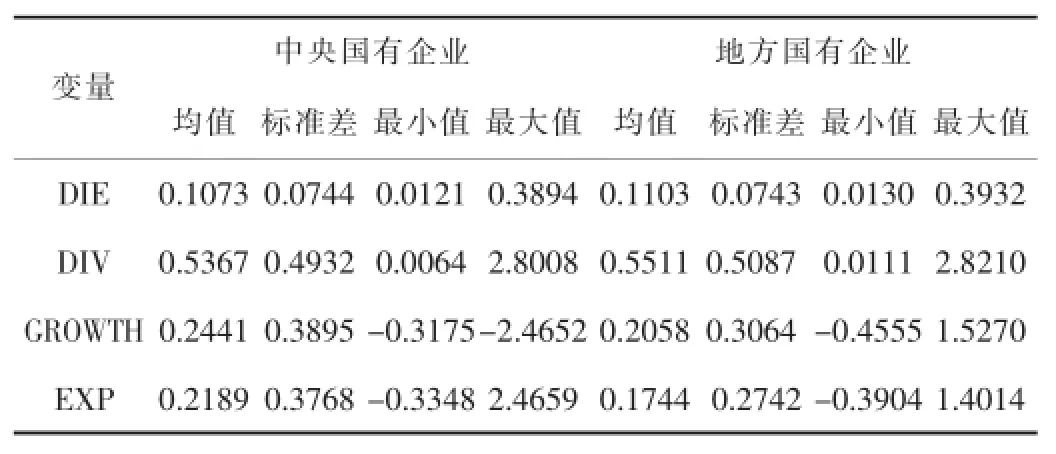

表3 中央与地方国有企业描述性统计分析

从表3中看出:第一,虽然中央国有企业和地方国有企业的随意性收益支出水平差距不大,但地方国有企业还是高于中央国有企业,这可能与两类国有企业受到的监管力度不同有关。第二,从收益性支出看,不同中央国有企业管理费用差距较大,具体表现为其标准差为0.3768,高于地方企业的0.2742,猜想造成这一现象的原因可能是由于社会职责的分工不同。另一方面,中央企业的活动范围和固定资产规模的平均水平比地方企业大,相应的中央企业直接计入管理费用的差旅费、折旧费和各项摊销等比较多。

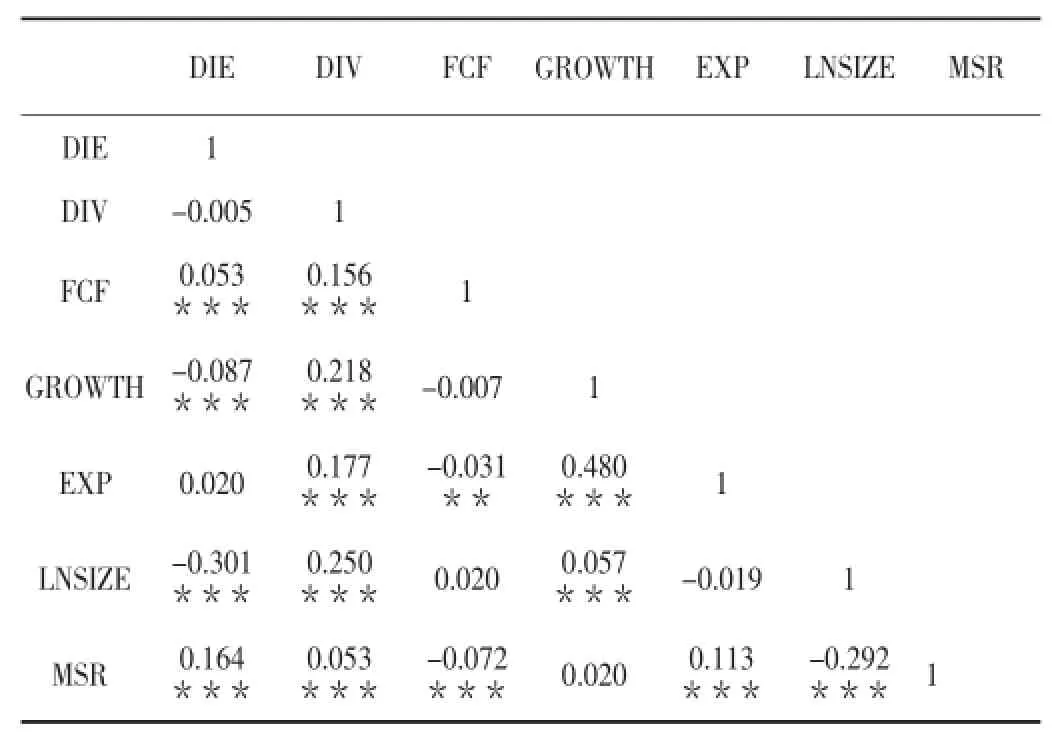

2.相关性分析

为了尽可能使用变量中所有没有缺失的数据,本文采用pwcorr命令进行pearson相关系数分析。从结果看,随意性收益支出水平与现金股利的发放负相关,与自由现金流量正相关,说明现金股利的发放可以起到抑制企业随意性收益支出的作用,这与其他学者的相关研究和之前的猜想吻合;企业的成长性与随意性收益支出负相关;收益性支出和高管持股比例都对在职消费产生影响。

表4 Pearson相关性分析

3.模型回归分析

本文采用Stata软件,将面板数据带入模型(1),检验结果如表5所示。结果1是把2005—2013年的相关财务数据带进模型1回归所得;结果2、3、4是分别将2005—2007年、2008—2010年和2011—2013年的相关财务数据分别带入模型1进行回归所得。从这四个结果的值可以看出,模型1的拟合优度不高,说明解释变量对别解释变量的解释能力有限,主要是因为对企业随意性收益支出产生影响的因素有很多,而本论文主要目的是研究现金股利的发放水平对过度消费的影响,所以在构建的模型1中仅列示了五个解释变量,从而导致模型的拟合优度下降。另外,在结果3、4中企业规模这一变量未通过显著性检验,所以尝试将其剔除得到结果如表6所示。从表6中我们可以看到模型中所有变量全部通过显著性检验,但是模型的显著性有所下降。

从结果1可以看到,现金股利的发放水平与随意性收益支出负相关,并且显著性检验结果良好,这充分说明现金股利对随意性收益支出的抑制作用,符合假设1。另外,每股股利和高管持股比例的交互项与在职消费负相关,说明在现金股利水平一定的情况下,高管持股比例越高在职消费越低,符合假设2。

表5 模型(1)回归结果

从结果2、3、4可以看到,2005—2007年到2008—2010年,每股股利与随意性收益支出相关系数的绝对值有小幅上升,结合现实背景,本文再次得到实行红利上缴政策可抑制随意性收益支出的结论。到第三阶段即2011—2013年,相关系数的绝对值有所下降。虽然第三阶段国资委上调了红利上缴比例,但很多国有企业在经历三年的红利上缴后开始利用我国国企“分拆上市”后形成的“集团—股份”这一特殊的双层结构,通过在关联企业间高买低卖、提高佣金费等方式将利润在集团公司内部转移,实现利润隐藏[13]。在我国,计算上缴红利的基础是企业的利润,通过一系列隐藏利润的措施就可以使企业达到少交甚至不交红利的最终目的。这就是为什么第三阶段我国财政部和国资委上调红利上缴比例后每股股利与过度消费的相关系数反而降低了。

本文将国有企业按照企业性质分为中央国有企业和地方国有企业两类,选取2008—2013年的数据为研究样本,带入模型2进行回归,得到表7。从表7中可以看出,地方国有企业现金股利的发放与企业随意性收益支出的线性关系更显著,主要表现为地方国有企业每股股利与过度消费相关系数的绝对值大于中央国有企业,并且前者的相关系数检验更显著,说明红利上缴政策对抑制地方国有企业过度消费的作用更明显。

表7 模型(2)回归结果

根据以上的回归分析,本文认为,我国财政部和国资委要想制定最优的红利上缴政策必须将国有企业进行充分分类,并综合考虑企业结构、行业特征、企业所处的市场环境情况等因素,建立新的红利上缴模型,从而有针对性地确定不同的红利上缴比例。

四、政策建议

我国国有企业一方面要参与市场竞争;另一方面,又肩负着更多的社会责任、不能以市场为导向。既要让企业内部留存一定现金,保证财务松弛,又要限制滞留在企业内部的自由现金流,避免代理成本的增加。如何在抑制企业代理成本的同时又给国有企业留出充足的发展空间和发展能力,一直都是财务和公司治理领域急需解决的问题。

通过以上的分析可以看到,红利上缴政策确实可以起到抑制国有企业随意性收益支出的作用,并且其对于不同性质的国有企业抑制效果也不同,但究竟确定多少的上缴比例我们依然处于摸索阶段。本文认为可以从以下几个角度考虑对策,确定国有企业红利上缴比例:

(一)在确保一定前提下提高红利征收比例

我国目前仍被“国有企业分红:分多少”的问题困扰着。虽然国有企业的最大股东—公民要求提高国企红利上缴比例的情绪十分高涨,但是提高征收比例将受到来自很多因素的制约。国有企业承担的社会责任和需要履行的国家、社会职能注定在短期内过高、过快提高红利上缴比例是不可行的,这会影响国企正常的生产经营,更会影响其职能的发挥。所以一定要在保证其能够正常经营并履行国家、社会职能的前提下,考虑进一步提高红利征收比例。

(二)依据不同测度将国有企业划分后,分别确定国有企业红利上缴比例

结合本文以上的分析,对于上缴比例的确定,我认为一刀切和随意调整都是不可行的,政府一定要根据例如国企性质、竞争程度、社会责任等不同测度先对国有企业进行详细的划分,然后再基于这些分类并综合考虑我国的历史现实情况,相应地确定不同征收比例。

当然,在确定合理征收比例的同时,政府还要加强对上文提到的利润隐藏、利润转移等违法违规现象的监督和处罚力度,只有这样才能保证红利上缴政策对国企代理成本的控制力。

[1]岳振.国企高额利润何去何从[N].中国经济时报,2011-04-20.

[2]高路易,高伟彦,张春霖.国企分红:分多少?分给谁?[R].世界银行研究报告,2006(4):47-49.

[3]ROZEFF,MICHAEL S..Growth,beta and agency cost as determ inants of dividend payout ratios[J].Journal of Financial Research,1982:249-259.

[4]杨熠,沈艺峰.现金股利:传递盈利信号还是起监督治理作用[J].中国会计评论,2004(1):61-76.

[5]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4):88-95.

[6]刘银国.我国上市公司股利政策有效性实证研究[J].经济管理,2008(14):26-33.

[7]陈红明.自由现金流量代理成本假说实证检验[J].理财者,2005(10):27-34.

[8]庆燕燕,干胜道.自由现金流、随意性收益支出与经营业绩相关性的实证研究[J].商业会计,2007(11):21-22.

[9]刘银国,张琛.自由现金流的代理成本效应检验:基于在职消费视角[J].经济管理,2012(11):125-132.

[10]LANG,L.H.P,R.H.Litzenberger,Dividend Announcement:Cash Flow Signalingvs.Free Cash Flow Hypothesis?[J].Journalof FinancialEconomics,1989:181-192.

[11]丁永健,姜沫.分拆上市、红利上缴与央企利润隐藏[C]// 2011年产业组织前沿问题国际研讨会会议文集,2011:300-310.

[12]李静.国企分红效果分析与检验[D].成都:西南财经大学,2010.

[13]徐志军.关联企业避税与反避税之探讨[J].审计理财,2007(5):31-32.

The Study on the Control Effect of Profit-sharing Policy Agency Cost in State-owned Businesses from the Perspective of Discretionary Expenditure

Wang Pei-qi

(Anhui University of Finance and Econom ics,Bengbu Anhui233040,China)

In recent years,China'sministry of finance has adjusted the profit-sharing rate for several times,which suggests what rate shall be determined is still at the exploring stage.Through the research,the influence of the profit-sharing policy on discretionary expenditure can be recognized to a large extent.After the classification about the enterprise property,wemake a conclusion that it's not feasible to increase the rate too quickly,and only we set profit-sharingmodels based on the type of state-owned businesses,an acceptable profit-sharing rate can be got.

state-owned business;profit-sharing policy;agency cost;discretionary expenditure;enterprise property

F276.1

A

1672-0547(2016)02-0049-05

2016-03-19

国家自然科学基金项目“国有企业自由现金流量优化与控制机制研究”(71172190);安徽财经大学科研创新基金项目“国有企业红利上缴政策及其代理成本控制效应研究”(CXJJ2014129)

王佩琦(1991-),女,安徽合肥人,安徽财经大学会计学院会计学专业硕士研究生,研究方向:财务管理与公司治理。