证券公司控股性质对基金绩效的影响研究——基于非公开信息流动视角

2016-11-18魏立江安徽工业大学安徽马鞍山243032

魏立江 伊 瑞(安徽工业大学,安徽马鞍山243032)

证券公司控股性质对基金绩效的影响研究——基于非公开信息流动视角

魏立江伊瑞

(安徽工业大学,安徽马鞍山243032)

基于基金管理公司股东从事主营业务的属性差异进行研究,发现证券公司控股有助于提高附属基金的绩效,证券公司控股基金绩效要优于其他类型基金。通过分析基金投资组合中IPO“客户”公司股票的收益状况,表明证券公司与附属基金之间存在非公开信息流动现象。

证券公司控股;共同基金绩效;IPO客户;非公开信息

一、引言

目前国内外已有大量关于基金绩效的影响因素研究(Dahlquist,2000[1];Chen,2000[2];Prather,2004[3];林煜恩等,2014[7]),分析视角多关注于基金的自身特质(如基金规模、基金经理经验、基金费率、投资风格)和外部因素(如市场收益率)等特征。江萍等(2011)[8]的研究触及到基金管理公司的治理结构因素,从基金管理公司股权性质角度分析了股权结构与基金业绩的关系。但已有研究忽视了基金管理公司股东从事的主营业务属性对基金绩效的影响。

根据Wind数据统计,多数基金公司隶属于商业银行、证券公司为主体的金融集团。纵观2015年底的100家基金管理公司,其中大多是由证券公司控股或者参股(100家基金公司中有59家由证券公司控股或参股),其余的多为银行、产业实体公司所控制。证券公司在金融市场中扮演着多重角色,例如股票承销商,公司上市保荐人,上市公司咨询顾问等。无论是股票上市、公司并购重组,还是其他重大合同事项,除了上市公司自身外,上述重大消息直接涉及的证券公司无疑是最快最直接的知情者。此外,证券公司的业务特性使之具有强大的证券投资分析优势,大量的上市公司股票投资分析报告均由其所属的证券分析师出具,其对市场的影响可见一斑。

证券公司拥有的上述特征是否会影响到其附属基金的投资绩效是值得关注的问题,因上市保荐业务关系引致的信息优势是否影响基金业绩,这些问题亟需得到经验数据分析。本研究的目的在于尝试以基金管理公司的股东性质(业务属性)为切入点,采用2013—2014年间的开放式普通股型基金为样本,研究证券公司控股对附属基金绩效的影响情况,并从附属基金投资组合中IPO“客户”股票的收益状况出发,验证金融集团非公开信息流动的存在性。

二、研究假设的提出

(一)证券公司控股基金的绩效

证券公司拥有专业的执业能力和强大的信息优势,将会对控股基金(即附属基金)绩效产生影响。证券公司属下的证券分析师为资本市场提供大量及时的上市公司研究报告,对市场拥有巨大影响力。近水楼台的缘故,相关研究报告会有助于附属基金把握市场行情,选择绩优的股票进行投资,尽可能的规避风险。

此外,证券公司在对IPO客户公司上市辅导与上市后的持续督导业务中都会接触到公司战略、经营及财务方面影响股价的重大信息。Massa et.al(2003[4],2008[5])与章铁生等(2012)[9]的研究表明金融集团非公开信息优势的存在会为附属基金带来超额收益。尽管国内外监管机构禁止证券活动中的内幕交易活动,并试图通过建立防火墙制度限制同一金融集团内的不同部门之间的信息流动来阻止这种违规行为。然而,美国的这些规则并不是很有效。近年来,华尔街爆发的许多有关内幕消息的丑闻就很好的说明了这一点。我国金融市场仍处于发展初期,关于规范金融市场上独立经济业务的法律法规尚未健全,与证券监管严格的美国相比,中国对金融市场的监管还比较薄弱,对金融综合经营中非公开信息流动导致的内幕交易监管的力度和效果可想而知。根据以上分析,本文提出假设1:

H1:证券公司控股基金的绩效要优于其他类型基金

(二)证券公司控股基金持有的“客户”公司股票的超额收益

证券公司作为附属基金的股东,为了扩充基金份额,获取高额的基金管理收益,实现自身利益最大化,其具有天然的动机来提升附属基金绩效。同时作为IPO项目以及后期持续跟踪服务的直接参与者,证券公司熟悉客户公司内部的真实状况,了解客户未来发展方向,甚至是客户公司治理的直接参与者,由此证券公司就具有其他投资机构和个人投资者所不具备的信息优势,利用这些提前获取的非公开信息能够合理预测IPO“客户”股票的未来走势。证券公司为了自身利益最大化有动机将这些内部信息传递给其控股的附属基金,从而改变股票投资组合,选择收益较好的股票,放弃收益较差的股票,进而提高基金绩效。因此附属基金持有的“客户”公司股票的收益将会不同于未持有的“客户”股票的收益。换言之,在IPO客户中附属基金所持的“客户”股票的收益状况应该显著优于未被持有的“客户”股票。

由于信息优势的存在,在同样的选股能力和专业水平下,同一只基金基于信息优势而选择的“客户”股票的收益应显著优于非“客户”股票,对投资组合的整体收益有拉升作用。

综合以上分析,提出本文的第二、三个假设:

H2:在IPO客户中,证券公司控股基金持有的“客户”公司股票收益要优于未持有的“客户”公司股票。

H3:在基金投资组合中,证券公司控股基金持有的“客户”公司股票的收益优于非“客户”公司股票。

三、研究设计

(一)研究样本的选取

基于样本稳定性和变量的完整性考虑,本文采用的样本包括2013年1月至2014年12月56家基金管理公司的138只开放式普通股型基金,其中为证券公司控股基金的有81只,其他类型基金(非证券公司附属的)为57只;样本频率为季度,共1104个观测值,剔除变量缺失的304个,有效观测值为800个。本文所用的基金数据和股票市场的股票数据来自于CSMAR和W IND数据库。

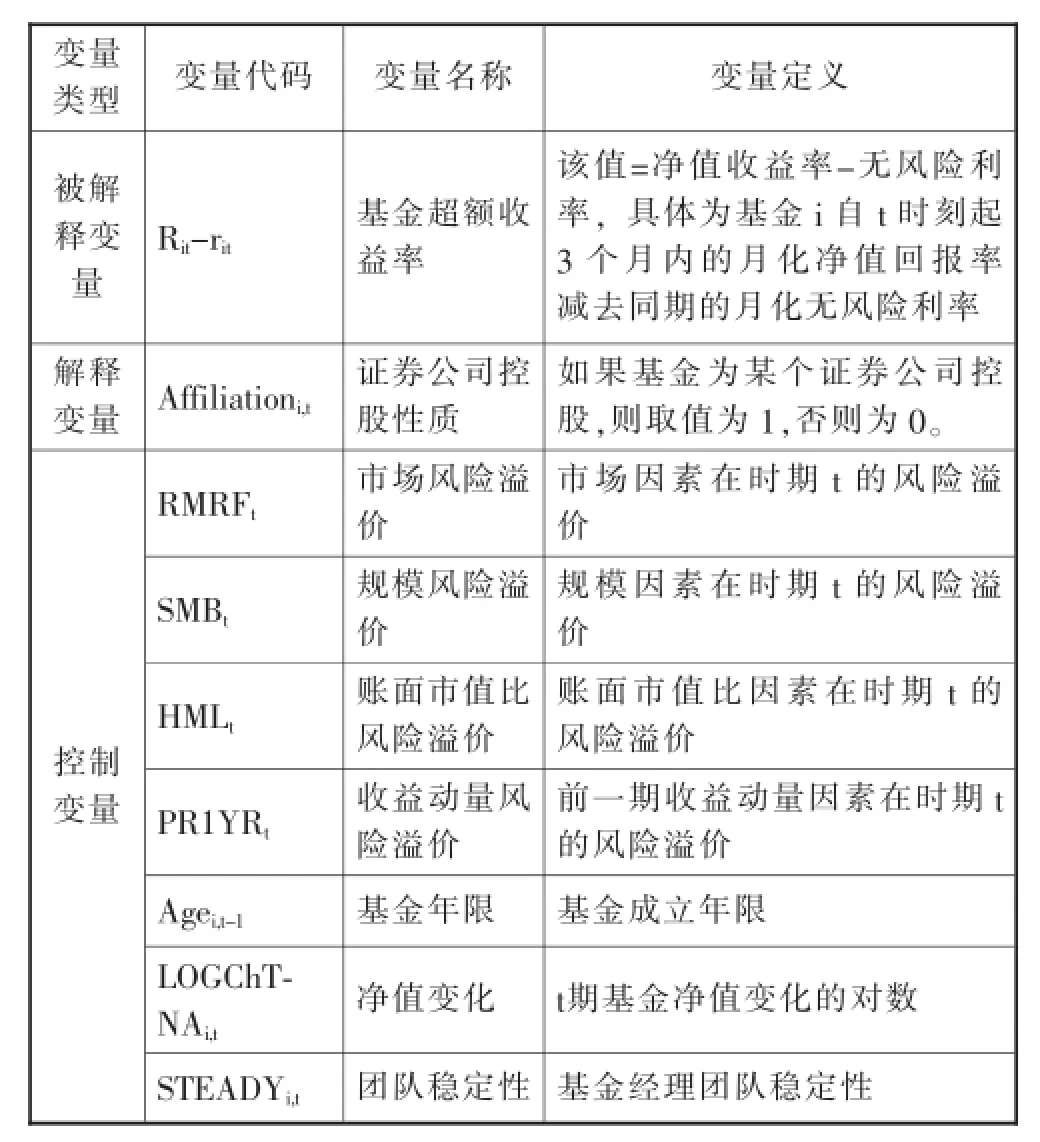

(二)研究变量

表1 变量定义表

(三)研究模型

本文通过建立截面回归模型对基金收益率进行回归,揭示证券公司控股性质对基金业绩的影响。为了更好地控制有关市场对股价的影响,根据Fama and French(1993)发现的股票的规模和成长性影响个股定价的结论,并在其基础上加入了收益动量因素、成立年限、基金团队稳定性以及基金净值变化四个控制变量,建立如下回归模型:

四、实证结果与分析

(一)证券公司控股对基金绩效的影响

表2是证券公司控股基金与其他类型基金的原始收益率、超额收益率的描述性统计,其中原始收益率为每季度的月化收益率,即为上文中的Rit,超额收益率(Rit-rit)衡量了由基金投资组合所创造的、无法通过其他系统风险因素复制的超额回报。从表2可以看出,在证券公司控股基金与其他类型基金的800个样本中,前者整体原始平均收益率为2.3530%,后者整体原始平均收益率为2.1240%,二者差额为0.2290%,且在10%的水平上显著,说明证券公司控股基金整体收益要好于其他类型基金;证券公司控股基金超额收益率为-1.2985%,其他类型基金超额收益率为-1.6798%,二者差额为0.3813%,且在1%的水平上显著。综合以上分析可见,证券公司附属基金的绩效要优于其他类型基金,这一结果与假设H1相一致。

表2 收益率均值比较

表3是以附属关系为解释变量,基金绩效为被解释变量的多元回归结果。从表3中可以看出,解释变量Affiliation系数为0.1933,且在10%的水平上显著,说明证券投资基金收益与证券公司附属关系呈正相关,附属关系有利于共同基金提高绩效。

(二)持有的“客户”公司股票与未持有的“客户”公司股票对比

本部分意在通过比较基金重仓持有的IPO“客户”股票收益率与未持有“客户”股票收益率,揭示基金选股情况以及是否存在内部信息流动的问题。首先,从WIND数据库中查询每家基金管理公司所属证券公司所有主承销IPO股票,将其定义为“客户”公司股票。然后将基金投资组合重仓股中股票与这些“客户”股票进行配对,筛选出被该基金持有的“客户”股票样本635个,在“客户”公司中选取未被持仓的配对股票635个。将样本期间8个季度的“客户”股票的等权平均收益率均值进行比较,结果如表3所示:

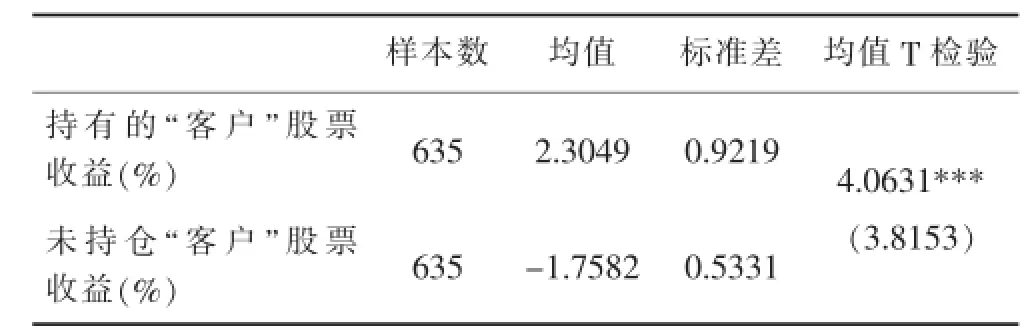

表4 “客户”股票间收益率的均值比较

从表4可以看出,被持有的“客户”股票收益率的均值为2.3049%,而“客户”股票的平均收益率的均值为-1.7582%,二者相差4.0631%,且在1%的显著性水平上显著,二者收益率之间存在明显差异。说明附属基金所持的“客户”股票的整体收益要优于未被持有的“客户”股票。换言之,附属基金是择优选取“客户”股票,投资收益好的“客户”股票,放弃收益差的“客户”股票,与假设2相一致。

(三)证券公司控股基金持有的“客户”股票与非“客户”股票收益比较

本部分意在控制附属基金的选股、择期等能力,通过比较附属基金投资组合内部“客户”股票收益率与非“客户”股票的收益率,揭示“客户”股票收益对基金投资组合整体收益的影响,进一步验证信息优势的存在。基金投资组合是由“客户”股票与非“客户”股票组成的,应用8个季度观测期间基金持有的“客户”635家公司股票与基金持有的635家非“客户”配对公司股票收益率进行均值比较,结果如表5所示:

表5 投资组合内股票收益率的均值比较

从表5结果可以看出,基金投资组合中“客户”股票收益率均值2.3049%,投资组合中配对股票收益率的均值为-2.3334%,二者相差4.6383%,且在1%的显著性水平上显著,二者收益率之间存在明显差异。说明在基金投资组合中附属基金持有的“客户”股票的收益明显优于非“客户”股票收益,这与假设3相一致。对于某只基金来说,在选股时具有相同的基金经理、相同的基金资产、相同的管理团队等,那么选股能力、择期能力等基金自身因素都是一样,那么所选股票的收益状况也应该差异不大。但表5的结果表明,基金投资组合中“客户”股票的整体收益显著优于非“客户”股票,相同的选股能力所选出的两组股票,收益却出现显著性差异,说明“客户”股票的选择具有预见性,这种预见性并非来自基金公司和基金经理的选股能力,而可能是来自于附属基金股东证券公司的信息优势和信息传递。

五、研究结论

本文通过附属基金与非附属基金的原始收益率及超额收益率的组间比较、多元回归分析,分析基金管理公司股东的证券公司控股属性对附属基金绩效的影响。研究发现证券公司附属基金的绩效要明显优于非附属基金。进一步通过切分样本,研究附属基金所持IPO“客户”股票收益状况,从“客户”股票间收益比较与投资组合内部收益比较两个纬度,发现在IPO客户中附属基金持有的“客户”股票的收益要明显优于未被持有的“客户”股票,同时发现在基金投资组合中附属基金持有的“客户”股票的收益要明显优于投资组合中非客户股票收益。

本研究的启示在于,金融业综合经营引致证券公司附属基金绩效整体优于非附属基金,但这种优势的存在更可能源于证券公司与附属基金之间的非公开信息流动,对此需要加强金融业综合经营中信息防火墙建设效果的监管。

[1]DAHLQUISTMAGNUS,ENGSTROM STEFAN,AND S ERLIND PAUL.Performanceand Characteristicsof Swedish Mutual Funds[J].Journalof Financialand Quantitative Analysis,2000(35):409-423.

[2]CHEN H,N.JEGADEESH,R WERMERS.The value of active mutual fund management:An exam ination of the stockholdings and trades of fundmanagers[J].Journalof Financialand Quantitative Analysis,2000(35):343-368.

[3]LAURIEPRATHER,WILLIAM J.BERTIN.Mutual fund characteristics,managerialattributesand fund performance[J].Review of Financial Economics,2004(13):305-326.

[4]MASSA M.How do Family Strategies Affect Fund Performance?When Performance Maximization is not the only Game in Town[J].Journalof FinancialEconom ics,2003(2):249-304.

[5]MASSA M,Z.REHMAN.Information Flows Within Financial Conglomerates:Evidence from the Banks-Mutual Funds Relation[J].Journalof Financial Econom ics,2008(89):288-306.

[6]FAMA E,K R FRENCH.Common Risk Factors in the Returnson Stocksand Bonds[J].Journalof Financial Economics,1993(33):3-56.

[7]林煜恩,池祥萱.委托代理制下基金经理人的信息优势与绩效——基于中国台湾地区的实证研究[J].产经评论,2014(2):107-120.

[8]江萍,田澍,CHEUNG YAN-LEUNG.基金管理公司股权结构与基金绩效研究[J].金融研究,2011(6):123-135.

[9]章铁生,林钟高,曹洁.金融集团内的信息流动对基金投资业绩的影响[J].北京工商大学学报(社会科学版),2012,27(4):83-90.

Research on the Share-holders'Operating Natureand the Performance ofMutual Funds:the Function of Non-pub lic Inform ation

Wei Li-jiang,YiRui

(AnhuiUniversity of Technology,Ma'anshan Anhui243032,China)

Based on the difference of the holding-sharers'operations,the paper shows themutual funds controlled by securities companies had higher performance.Through analyzing the funds'investmentportfolio,we find the client companies'stock had positive abnormal return once sponsored by the holding securities companies.A ll theevidences suggest the flow ofnon-public information.

holding by securitiescompany;mutual fund performance;IPO clients;non-public information

F275

A

1672-0547(2016)03-0045-04

2016-04-18

国家社科基金项目(14BJY015);安徽省哲学社科规划项目(AHSK11-12D71);安徽省高校人文社科重点研究基地重点项目(2011sk730zd)

魏立江(1973-),男,山东临沂人,安徽工业大学商学院副教授,博士,研究方向:资本运营与财务管理;

伊瑞(1991-),女,山东蒙阴人,安徽工业大学商学院硕士研究生,研究方向:财务会计。