“一带一路”背景下国企“出走”对境外国资流失的影响研究

2016-11-18程克群安徽农业大学安徽合肥230061

程克群 张 敏(安徽农业大学,安徽合肥230061)

“一带一路”背景下国企“出走”对境外国资流失的影响研究

程克群张敏

(安徽农业大学,安徽合肥230061)

自“走出去”战略实施起就相伴产生了较为严重的境外国有资产流失问题,且在习近平主席提出“一带一路”伟大战略以来,我国国有企业走向境外的势头更为猛烈,预计会达到鼎盛之势。与此同时境外国有资产流失问题也因此会愈演愈烈。在对目前境外国资流失现状进行分析的基础上,运用经济学原理和经济模型对境外国有资产流失问题进行了一些推理与研究,寻找境外国有企业平衡点,以减轻境外国有资产流失程度。

“一带一路”;境外国有企业;国有资产流失;目标函数;极大值

习近平主席在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的重大倡议,引起了国际社会高度关注。“一带一路”战略的提出更有利于增进世界各国间交流、理解和信任,建设的是一道共同发展、共同繁荣的平等、和平与友谊之路。在“一带一路”的建设中,投资贸易合作是建设的重点内容,因此自“一带一路”的伟大战略构想提出以来,大量国有企业纷纷出征海外,对外投资规模日益壮大,投资数量逐渐增加,2015年1-10月,中国企业共对“一带一路”沿线的49个国家进行了直接投资,投资额合计131.7亿美元,同比增长36.7%。在战略布局的实施过程中,国企起着主力军和支柱的作用,一般地,境外比境内投资面临的风险更大,特别是在一些涉及大量资金使用和资本运作的一些领域,无疑会使本就比较严重的境外国有资产的流失现状进一步恶化,国企外投的规模和效率影响到“一带一路”战略成功与否的概率,因此,境外国有资产流失问题已经成为迫切需要研究和探讨的一个重要课题。本文即基于这个目的来研究在“一带一路”战略背景下国企对外投资的程度问题。

一、文献综述

目前国外并没有直接的关于“一带一路”的相关研究,国内的相关研究也非常少。

(一)相关研究综述

赵玲玲(2015)研究认为,原本就存在着因对境外资产的监管和审计困难致使的境外国有资产流失惨重,然而,随着“一带一路”战略构想的提出,大量企业必定出征海外,境外国资流失的现状无疑会雪上加霜。[1]李易珂(2015)认为“一带一路”的提出给边境地区造成的巨大影响不仅体现在宏观层面也体现在了微观层面上,“一带一路”得到越来越多国家响应,为我国经济的发展提供了更多的机遇,但与此同时,事物的两面性也必定会带来消极的影响,如何扬长避短十分重要。[2]袁新涛(2014)在深刻认同丝绸之路经济带和21世纪海上丝绸之路的基础上,给读者也敲了一记警钟,只有在抓住机遇的同时,加紧监管与合作。[3]只有团结互信,合作共赢才能共创丝绸之路新的辉煌。管理要(2014)认为在“一带一路”的推进下,我国的经济模式也需要随之更新转型,然而在转型中却有许多的障碍,其中就重点的提到了对境外国企的监管体系的完善,这对我国的境外经济有重大深远的意义。[4]李海燕,李新净,任双梅(2010)主要提出了境外国有资产审计体系的不完善对境外国资流失现状的责任,审计监督力度亟待加强提高。[5]周建,程斌等(2009)从股权结构的角度出发,经过实证研究得出股权过于集中,国有股过于强大不利于境外上市公司的经营的结论。[6]由此可以引申为,从单纯的数理角度和机会成本原理分析,国有股所占股份过于强大,经营效果越差,境外国有企业的盈利越低,原本应当可以得到的利润由于经营不善而流失,这就成了境外国资流失的一部分原因。贾庆国(2015)引用了习近平总书记的关于“一带一路”的重要讲话,“一带一路”主要不是“引进来”,而相对的应当是“走出去”,这势必会使更多的国有企业涌入这股热潮,境外国资流失的问题也变得更加火热。[7]

(二)评述

综上所述,“一带一路”战略下境外投资力度将会上升到另一个高度,境外国有资产流失问题也会随之加深,但目前国内现有的相关研究成果主要是针对境外资产审查与监督等方面的建议;又因为“一带一路”战略构想时间还很短,有关国企外投规模、效率及伴随的资产流失问题的文献资料稀少。本文运用经济学原理和经济模型对境外国有资产流失问题进行了一些推理与研究,寻找境外国有企业外投的平衡点,以减轻境外国有资产流失程度,提高投资的回报率。

二、现状及理论分析

境外国有资产,是指我国境内投资者(包括企业、事业单位和各级人民政府及政府有关部门)以国有资产在境外及港、澳、台地区投资设立的各类境外机构(包括企业和非经营性机构)中应属国有的各类资产。在“一带一路”的背景下,我国对外投资不断飙升,相关的问题也不断涌现出来,在对外投资中,占据份额最大就属国有企业投资,因而,最受瞩目的就是对外投资的国有企业资产的流失问题。

习主席提出,在可预见的未来十年内,我国对外直接投资有望达到1.25万亿美元,对世界的投资贡献率也可以达到年均27%左右,所创造的就业人数将达到七百万,我国繁荣发展的愿景必将惠及世界各国,因此,热忱的欢迎世界各国把握机遇,来搭便车、同出力,共同分享这种新的发展理念。在这种理念的基础上必将会更加促进了中国“一带一路”经济的繁荣发展,也促进了越来越多的国企开辟了境外发展的道路,其战略意义就在于支持沿线国家经济发展的同时加快我国与他们的经济融合,形成新的、长期增长的发展动力。

在对外直接投资方面,2015年的前10个月,我国企业共对“一带一路”沿线的49个国家进行了直接投资,投资额合计131.7亿美元,同比增长36.7%,占我国非金融类对外直接投资的13.8%。投资主要流向新加坡、哈萨克斯坦、老挝、印尼、俄罗斯和泰国等。近几年来我国对外直接投资如下图1所示。

图1 2008-2013年度中国对外直接投资额增长图(单位:亿美元)

由图1看出,自2007年甚至更早以来,我国对外投资累计净额不断攀升,我国已成为发展中国家最重要的对外投资大国。截至2010年12月31日,我国已有1.5万家企业投资海外,海外企业总资产业已超过1万亿美元,其中国有企业海外资产超过5000亿美元。然而商务部统计数据显示,我国在2015年的1-5月期间与“一带一路”沿线国家的双边贸易总额达到了3983.8亿美元,占同期我国进出口总额的25.8%,同比反而下降了9.5%。其中,我国的出口到沿线国家的金额为2439.5亿美元,占出口总额的27.7%,增长了2%;我国从进口国进口了1544亿3000万美元,占进口总额的23.3%,下降23.2%。

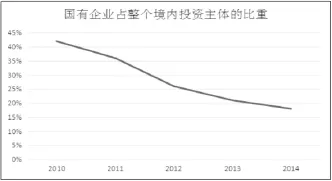

由以下图2可以看出境内投资主体中国有企业逐年下降,下滑力度大,并且事态愈演愈烈,境内国有企业投资主体的不断骤降从反面印证了境外国有企业投资主体势必是呈相反态势,即一路飙升。

图2 国有企业占整个境内投资主体比重图

综上所述,中国对外直接投资的力度本就不低,随着“一带一路”的提出,这种趋势更是迅猛不下,与此同时境内国有企业的逐步减少,境外国有企业的不断增加,这一系列都表明了境外国有资产规模的急速增长,加重了原本就是日益突出的境外国有资产流失的问题。

三、模型分析

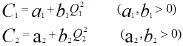

根据宏观经济学的原理,来构造出以下的模型,当然,假设本文的所有模型满足经济学所需的前提条件。因此,设国有企业产出为Q1,非国有企业产出为Q2,国有企业(包括国有控股企业,下同)与非国有企业的生产成本函数分别如下:

市场反需求函数为P(Q),其中Q=Q1+Q2,P=a-Q1-Q2,假设消费者偏好稳定,则国企与非国企的利润分别为:

总的消费者剩余函数与国企消费者剩余函数分别为:

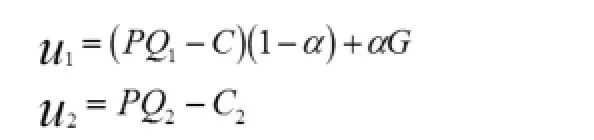

政府需要维护社会稳定,维持整个社会的福利水平,设β∈(0,1)为社会就业压力程度,则政府的目标函数可以表述为:

鉴于国有企业性质的特殊性,它不仅要完成经营性目标,实现企业自身的利润,还要实现政府的目标,完成非经营性目标。故设α∈(0,1)为国有企业中境内国有企业所占的比例,则国企与非国企的目标函数分别如下:

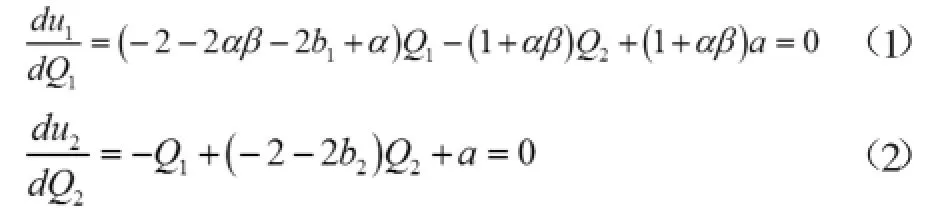

假设本文所有的推导都是在理想状态下的,因此根据完全信息下的古诺竞争模型,若要实现国企和非国企产出最大化,必须满足各自的一阶导数为0,此时的产出即为最大值,推导如下:

将各项已知条件代入上式得:

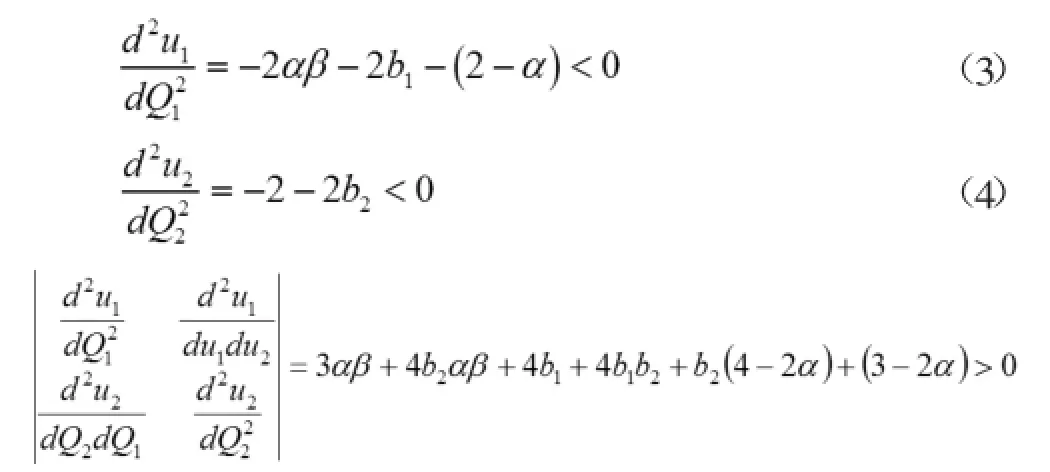

为证明上面的式子的确是有效的,存在极大值,对式子进一步求二阶导如下:

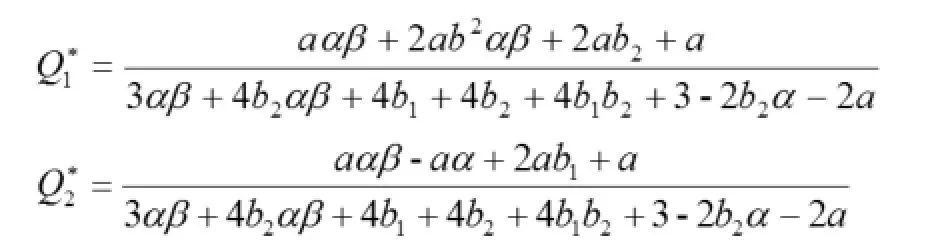

根据二阶导的结果为正可以表明存在极大值,即有解。因此一阶导数数为零的(1)、(2)式最终求得的最优解为:

这两个产量即分别为国企与非国企的最优均衡解,其中α为国有企业中境内国有企业所占的比例,则(1-α)为境外国有企业所占比例。社会总产出为国企与非国企的产出之和,境内国企所占比例的大小对此有一定的影响,为进一步探讨境外国有企业对企业产出和社会产出的影响,分别将两个最优均衡解对α求偏导数,化简结果如下:

根据这三个式子的符号可以清楚地看到,在均衡状态下,境外国有企业所占的比例多少确实对国企与国企以及社会总产出有着深远的影响,境内国有企业越多即境外国企越少,国企产出越大,呈负相关关系,非国企产出越小,呈正相关关系,总产出为两者之和,正负相加后结果仍为正,境内国企所占份额越多即境外国企越少,社会总产出越大,则境外国企所占比例与社会总产出也成负比例关系。

综上所述,为了减少境外国有资产的流失,可以从源头抓起,适当减少境外国有企业所占份额,降低境外国企数量,寻求一个最佳数量点,也不失为一个可以减少目前境外国资流失惨重的途径。

四、结论

通过对“一带一路”背景下境外国有资产流失问题的研究,我们可以发现我国对海外国有企业的投资力度和热度只增不减,事实上,自从国有企业跨出国门进行境外投资的那一天起,由于并未能有效控制投资的规模和水平,因而国有资产流失的隐患就时刻伴随投资而存在着;境外投资活动其风险性原本就比较高,再加上我国对国有企业监管尚有欠缺、产权不明等一些固有缺点,使得境外国有资产遭受大量流失,给境外国有企业带来了巨大的损失。然而在大力推行“一带一路”,大力“走出去”对外投资之时,我们也应该想到一个度的问题,把握度的问题更加有利于经济的发展,那么,境外国有企业数量的限度在哪里,越过了这个限度会有什么后果等就是一个极值。本文利用经济学原理和模型,利用数学逻辑研究推导出初步的成果,研究认为,境外国有企业数如果超过了最优解就会不利于社会总产出,所以为了减少境外国有资产的流失,减少社会总产出的流失,不能一味加大境外国有企业数量,相反的可以适当进行缩减。

[1]赵玲玲.“一带一路”背景下境外国有资产监管难度加大[N].中国企业报,2015-04-28(G01).

[2]李易珂.“一带一路”对边境地区的影响几何[J].经济视野,2015(6):284.

[3]袁新涛.“一带一路”建设的国家战略分析[J].专稿·理论月刊,2014(11):5-9.

[4]管理要.“一带一路”思路下对经济转型模式的思考[J].管理研究,2014(12):14-15.

[5]李海燕,李新净,任双梅.境外国有资产审计探讨[J].财会月刊,2010(1):66-67.

[6]周建,程斌,刘小元,等.跨境上市、股权结构与公司绩效关系的实证研究——基于在美上市的中国国有企业经验证据[J].珞珈管理评论,2009(2):59-71.

[7]贾庆国.“一带一路”亟待弄清和论证的几大问题[J].人民论坛,2015(3):28-30.

A Study on the Problem of the Loss of State Assets Abroad under the Background of“One Belt One Road”

Cheng Ke-qun,Zhang Min

(Anhui Agricultrural University,Hefei Anhui230061,China)

Since the“going-out”strategy implemented on a more serious problem of foreign state-owned assets,and the chairman Xi Jinping proposed"along the way"great strategy,Chinaˊs state-owned enterprises to offshoremomentum ismore fierce,is expected to reach its peak,and the loss of state-owned assets at the same time will becomemore intense.This paper summarizes the current situation of the loss of state-owned assets,the use of econom ic theory and economic model of the problem of the loss of assets of foreign countries have some reasoning and analysis,hoping to provide a new perspective for the scholars to study this hot issue.

“One Belt One Road”;foreign state-owned assets;the loss of state assets;objective function;maximum

F123.7

A

1672-0547(2016)02-0042-03

2016-03-11

安徽省高校省级人文社科项目(2011sk717);安徽省领导圈定课题(SLDQDKT15-02)

程克群(1969-),男,安徽望江人,安徽农业大学经济管理学院教授,硕士生导师,研究方向:财务管理、科技管理;张敏(1992-),女,安徽宿松人,安徽农业大学经济管理学院硕士研究生,研究方向:会计学。