农村金融发展对城乡收入差距影响的实证研究——以河南省为例

2016-11-18岳雨娣邓小华安徽大学安徽合肥3060安庆师范大学安徽安庆460

岳雨娣 邓小华 宋 勇(.安徽大学,安徽合肥3060;.安庆师范大学,安徽安庆460)

农村金融发展对城乡收入差距影响的实证研究——以河南省为例

岳雨娣1邓小华1宋勇2

(1.安徽大学,安徽合肥230601;2.安庆师范大学,安徽安庆246011)

以普惠金融的视角并基于河南省1995-2014年的统计数据,对农村金融发展与城乡收入差距的关系进行实证研究,结果表明金融发展规模扩大城乡收入的差距,金融发展效率的提高减小城乡收入的差距。结合实证分析,提出加大对农村金融发展的支持力度、改善农村金融环境、大力发展村镇银行的建议。

普惠金融;发展模式;农村金融

一、引言

(一)研究背景及普惠金融概念界定

目前,河南省有54.8%的人口是农村居民,而第一产业对经济的贡献率仅为11.9%。近年来虽然国家大力发展城乡一体化,但与城市金融相比,农村金融网点覆盖率低,风险控制不到位等问题普遍存在,因此提高农村经济发展水平,缩小城乡之间的差距已经成为社会关注的问题,而目前国内外研究城乡收入差距的学者虽多,但很少有从普惠金融的角度进行研究的,因此本文试图从这个角度出发研究农村金融问题。

普惠制金融是为社会各阶层提供全面有效服务的金融体系。但就目前情况而言金融体系并没有为所有人群服务,比如部分劳动人群,联合国希望通过微型金融的发展,促进普惠金融体系的建立[1-3]。本文理解的普惠制金融应包括三个层次的含义:(1)每个人都有获得金融服务的权利。(2)为了让所有阶层得到金融服务的机会,我们要在金融体系中创新,包括产品创新和体制创新等。(3)补充传统金融的不足,为传统金融机构服务不到的贫困、低收入以及微小企业提供金融服务[4]。

普惠制金融通过三个途径影响城乡居民收入差距:(1)金融发展的门槛效应。一般情况下,穷人资产很少,文化程度不高,对于金融认识程度不够,缺乏投资理念,因此不能跨过金融投资的门槛,富人有较多资产,本身对金融比较敏感再加之金融服务的不平等,很容易跨越门槛享受投资的高回报;农村的金融发展与金融机构的完善度远低于城市,在资金借贷上城市比农村更方便,而且银行更愿意把资金带给大型企业盈利,因此农村中小企业很难融资,所以导致穷富差距越来越明显。(2)金融发展降低贫困的效应。通过提高金融覆盖率,把排斥在外的农村中小企业和低收入人群纳入金融服务的范围内。一方面,直接对其进行金融服务和资产补给的双重支持,帮助中小企业和贫困家庭积累财富;另一方面,由于金融发展和经济增长是相互作用的,即金融发展必会带动经济发展,而经济的发展会使收入提高,金融质量也会得到提升,农村金融也会得到发展,城乡收入的差距就会降低。(3)金融发展的排除效应。金融发展的排除效应。排除效应通过两方面对城乡居民的收入差距产生影响:一方面,由于在农村设立分支机构成本高、风险大、利润低,金融机构处于资源稀缺的考虑,减少甚至撤掉农村分支机构,从而将中小企业和低收入人群的金融需求排除在外,造成金融资源配置的不均衡,而这种不均衡又通过“马太效应”使农村地区的金融与经济陷入恶性循环,从而直接导致城乡的贫富差距扩大。另一方面,金融通过“涓滴效应”间接影响收入的差距。由于金融发展能通过资源配置活动刺激经济增长,而经济增长使得投资需求增加,利率上升,因此低收入者能以高利率把钱贷出,获得财富,减小城乡收入的差距[4-7]。

(二)文献综述

Greenwood和Jovanovic(1990)建立了反应金融发展与收入分配关系的动态模型,并得出金融发展与收入分配之间遵循倒“U”形曲线[8]。Galor和Zeira(1993)建立了两部门动态模型,进一步分析得出:金融自由化和金融市场竞争的结果是金融市场向更多人开放,穷人可以通过融资进行人力资本投资以进入高收入人群[9]。Banerjee和Newman(1993)建立了三部门动态模型,研究结果表明:一个国家的金融制度与服务越平等,城乡收入的差距越小,而Rajan和Zingales(2003)对这种观点表示怀疑,他们认为更够进入金融市场的入口越多,就越减小收入的差距,并且他们认为富人从金融市场获得的利益比穷人多[10]。Levine(1997)认为:对于政策制定者来说正确理解金融发展与收入分配的关系非常重要。虽然现在已经有大量的学者研究了金融发展与经济之间的关系,但是很少有研究者注意金融发展与收入不平等间的关系,因此正确理解这种关系将会帮助制定者做出正确的选择[11]。Frankema(2006)把库兹涅茨的假说按照空间维度分成了部门内部收入不平等和部门之间收入不平等两部分。前者与城乡收入差距有关,而后者是城乡在基础设施之间的差异。

姚耀军(2005)认为,城乡收入差距和金融发展间存在长期均衡关系,城乡收入差距和金融发展规模具有双向的格兰杰因果关系且正相关,城乡收入差距和金融发展效率负相关并且也有双向的格兰杰因果关系[12]。曹广喜(2007)认为,金融发展规模的扩大会缩小城乡收入差距即二者是负相关关系,金融发展效率的加大了城乡收入差距即二者是正相关关系[13]。胡秋灵(2012)首先介绍了普惠制金融发展比较成功的模式,然后对比我国现在普惠金融发展状况,提出了现阶段适合我国推广的发展模式[14]。曾康霖(2014)总结了普惠制金融发展的历史背景、理论概念及普惠制金融在中国发展的情况。他首先指出了发展中国家早期发展普惠制金融不足之处,并提出了学界和实业界探讨的有关普惠制金融在农村的发展几个问题,然后给出了自己的见解[15]。

二、指标的选取与实证分析

(一)指标的选取

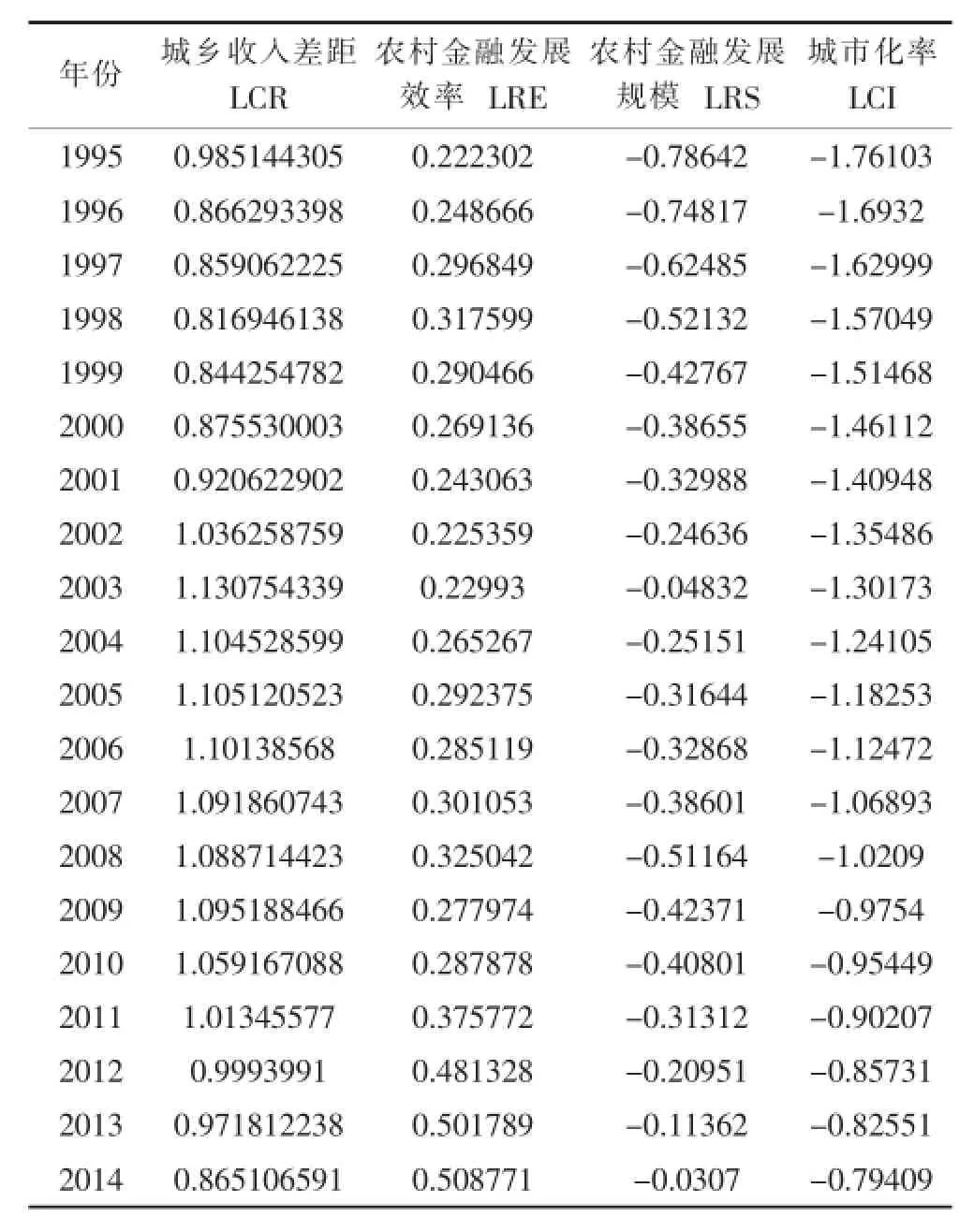

金融发展包括金融效率的提高、金融结构的优化以及金融规模的扩张,但河南省农村居民在股票和债券等方面的投资较少,因此本文忽略金融结构,故构建以下四个指标:农村金融发展效率指标(RE)、农村金融发展规模指标(RS)、城乡居民收入差距指标(CR)、城市化率(CI)。本文中的农村金融发展规模由美国经济学家雷蒙德·W·哥德斯密提出的金融相关率表示[16]。由于河南省是农业大省,故农村经济来源主要为第一产业收入,所以农村金融发展规模表示为:农村贷款余额/第一产业GDP,二者比值的大小表示农村金融发展规模的大小。因为农村贷款大部分来源于农村信用社,又由于数据收集的难度,因此农村金融发展效率=河南省农信社贷款余额/河南省农信社存款余额,比值大小表示农村储蓄转化为贷款速度的大小,金融发展效率越的大小。城乡收入差距=城镇居民家庭人均可支配收入-农村居民家庭人均可支配收入;城乡收入差距指数=城镇居民家庭人均可支配收入/农村居民家庭人均可支配收入。城市化率=城镇人口/年末常住人口。

本文数据来源:第一产业产值来源于《中国统计年鉴》;河南省农村和城镇居民家庭人均可支配收入、农信社各项贷款和存款余额来源于历年《河南省统计年鉴》;金融机构农村贷款由农业贷款和乡镇企业贷款两部分组成,其数据来源于历年《中国金融年鉴》、历年中经网统计数据库。

(二)实证分析

1.本文采用数据面板模型进行实证分析,构建的模型如下:

LCR为城镇居民家庭人均可支配收入/农村居民家庭人均可支配收入,取对数,衡量城乡收入差距;LRE表示农信社贷款余额与存款余额之比再取对数,衡量金融发展效率;LRS表示农村贷款余额与第一产业GDP之比再取对数,衡量金融发展规模;LCI表示城市人口与总人口之比再取对数;ε表示回归残差项;C表示常数。其中,t表示时间。

表1 各指标数据

2.单位根检验

本文设控制变量为LCI、LRE、LRS,解释变量为LCR。利用ADF检验法,对LCI、LRE、LRS和LCR的时间序列进行单位根检验,检验结果如下表所示。

表2 单位根检验结果(ADF检验)

如上表所示,经过ADF单位根检验,城乡收入差距指标、农村金融发展规模指标、农村金融效率指标、城市化率指标的原序列在1%、5%、10%的显著水平下均大于临界值,即时间序列是非平稳的。经过一阶差分后,在1%、5%、10%的显著水平下均小于临界值,表明时间序列是平稳的。因此,可以建立VAR模型,下面对其进行协整检验和格兰杰因果检验。

3.协整检验

协整检验主要包括Engle-Granger(EG)两步检验法和Johansen-Juselius(JJ)回归系数检验法。运用GG两步法来检验,首先要对回归模型进行参数估计,结果如下:

对回归方程的残差进行ADF检验,结果如下所示:

t-Statistic AugmentedDickey-Fullerteststatistic-2.782372 Testcriticalvalues:1%level-2.699769 5%level-1.961409 10%level-1.606610

表明残差序列平稳,并且,说明模型整体的拟合度较好;每个变量的t值在5%水平上都显著通过。所以LCR、LRE、LRS、LCI之间存在协整关系。

同时,该回归方程显示:河南省农村金融发展效率每提升1个百分点,将会使收入差距降低2.548个百分点;河南省金融业发展规模每提高1个百分点,收入差距就升高0.306个百分点;河南省城收入差距是镇化率的3.61倍,即城镇化率提升1%,收入差距提高3.61%。

4.误差纠正模型

由于城乡收入差距与农村金融发展效率、规模及城镇化率指标之间存在协整关系,因此可以建立误差修正模型。本文引入了长期均衡模型的残差序列,建立(2)式的一阶差分误差修正模型:

其中,误差修正项为:

用Eviews7.0进行估计,得出CR、RE、RS、CI的误差修正模型为:

修正后模型的拟合度很高,各变量的t值都通过了5%显著水平,故该模型整体通过了检验。误差修正的系数为负,符合反向修正机制,这一模型反应了LCR受LRE、LRS、LCI影响的短期波动规律。

从回归模型可知,金融效率提高缩小城乡收入差距;金融规模扩大增大城乡收入差距;城镇化提高扩大城乡收入差距。

三、政策建议

城乡收入差距与农村金融发展规模、城镇化率呈正相关,与农村金融发展效率呈负相关的原因是城乡金融发展非均衡导致的。由于资本总是追求利润最大化,资金从农村流向城市,导致差距扩大。农村金融发展的效率,缩小了差距。提高农村金融发展效率也即金融体系将存款转化为贷款的速度与效率提高,可以为农村提供更多更快速更有效的资金。农村经济的发展有助于农民脱困,因此在扩大农村金融的同时,注意深化农村金融的改革。

一是加大对农村金融发展的支持力度。五大国有商业银行应尽力加大对农村地区的支持,要加强农村政策性银行的作用,加快改革农村信用社产权制度,为农村信用体系的发展提供良好的内外部环境。

二是通过改善农村金融环境提高农村金融的发展效率。积极建立和完善农村信用担保体系,降低农业金融机构的经营风险。通过财政政策鼓励、支持新农村金融机构的发展,满足不同层次农村金融服务的需求。在严格监管和防范金融风险的基础上,加快形成农村小信贷公司,充分发挥农村小信贷公司贴近农业生产的优势。

三是加大村镇银行发展力度。为了更好服务“三农”,村镇银行应适度扩大农村金融的供给,在服务“三农”的过程中不断发展,与农村信用社形成良性竞争,增强农村信用体系的活力。拓宽资金来源,壮大自身实力,吸引客户投资,更好地为农村金融发展服务。

[1]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融沦坛,2013(6):31-36.

[2]杜晓山.建立可持续性发展的农村普惠性金融体系——在2006年中国金融论坛上的讲话[J].金融与经济,2007(2):33-34.

[3]黄良谋,黄革,向志荣.普惠制金融理论的述评及在我国贫困地区的运用[J].海南金融,2008(1):21-25.

[4]武晓芬,邱文静.村镇银行普惠性信贷资金运行效率以及扶贫效益的提高与创新[J].经济问题探索,2011(12):168-173.

[5]王修华.新农村建设中的金融排斥与破解思路[J].农业经济问题,2009(7):54-63.

[6]房引宁.小额信贷发展与普惠制金融体系路径选择[J].西部金融,2009(9):55-56.

[7]KUZNETSS.Economic growth and income inequality[J].American Econom ic Review,1955,45(1):1-28.

[8]GREENWOOD JEREMY,JAVANOVIC BOYAN,Financial Developmen Growth and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107.

[9]GALOR,ODED,JOSEPH ZEIRA.Income Distribution and Macroeconomics[J].Review ofEconomic Studies,1993,60(1):35-52.

[10]BANERJEE A NEWMAN A.Risk-bearing and the Theory of Income Distribution[J].Review of Economic studies,1991,8(2):211-235.

[11]LEVINE.Financial developmentand economic growth:mewsand agenda[J].Journal of Econom ic Literature.1997(35):688-726.

[12]姚耀军.中国农村金融发展状况分析[J].财经研究,2006(4):103-113.

[13]曹广喜,夏建伟,冯跃.区域金融发展与城乡收入差距关系的经验分析——以江苏省为例[J].经济地理,2007(5):726-729.

[14]胡秋灵,于婷婷,李雯婷.普惠金融的国际模式借鉴[J].辽东学院学报(社会科学版),2012,14(6):108-111.

[15]曾康霖.要注重研究区域金融[J].财经科学,1995(4):15-18.

[16]雷蒙德·W·戈德史.金融结构与金融发展[M].上海:上海三联书店,1994.

An Em pirical Study on the Influenceof Rural FinancialDevelopm enton Urban and Rural IncomeGap from thePerspective of Inclusive Finance:a Case Study of Henan Province

Yue Yu-di1,Deng Xiao-hua1,Song Yong2

(1.AnhuiUniversity,HefeiAnhui230601,China;2.Anqing Normal University,Anqing Anhui246011,China)

In the perspective of inclusive finance and based in Henan Province1995-2014 statistical data on the relationship between rural financial development and urban income gap empirical research results show that the financial scale of the development gap between urban and rural incomes increase,the efficiency of financial development improve the urban-rural income gap is reduced.From empirical analysis we propose to increase efforts to support the development of rural finance,improve rural financial environment,to develop recommendations village banks.

inclusive finance;developmentmodel;rural finance

F832.7

A

1672-0547(2016)03-0034-04

2016-03-22

岳雨娣(1989-),女,河南开封人,安徽大学硕士研究生,研究方向:国际商务。