今冬明春我国天然气市场需求预测及保供措施建议

2016-11-15涂远东祝民克孙洪磊

涂远东,祝民克,孙洪磊

( 1.中国石油西部管道公司;2.河南省发展燃气有限公司;3.中国能源研究会能源政策研究中心天然气中心 )

今冬明春我国天然气市场需求预测及保供措施建议

涂远东1,祝民克2,孙洪磊3

( 1.中国石油西部管道公司;2.河南省发展燃气有限公司;3.中国能源研究会能源政策研究中心天然气中心 )

我国天然气市场冬季呈现不均匀系数大、重点地区保供压力大、调峰设施不完善三大特点。随着我国城市燃气和环渤海地区需求增长,未来调峰压力将越来越大。预测今冬明春(2016年11月至2017年3月)我国天然气资源需求量为1005亿立方米,绝对供应量为1013亿立方米。2016年12月-2017年1月的供需态势仍将偏紧,其中1月份的供需缺口达2亿立方米;如果出现拉尼娜现象,最高月缺口甚至将达到10亿立方米,合3230万立方米/日。环渤海地区的市场保供问题将更加突出。安全平稳是我国天然气市场运行的最高目标函数。建议通过资源不均匀供应,统筹调峰设施,加强协同保供等主动措施,应对我国冬季用气高峰;中长期来看,则需要建立峰谷差别气价制度,通过市场力量调节市场波动。

中国;天然气市场;季节调峰;短期预测;运行形势;保供措施

我国天然气市场供需形势正在逐渐发生转变——由“供应驱动消费”转向为“需求拉动消费”,天然气消费增速放缓,市场供应逐渐宽松。但随着我国大气污染防治工作持续推进,“煤改气”工程、“禁煤区”计划相继实施,冬季市场需求规模增长较快,季节峰谷差巨大,在冬季部分地区仍会出现短时间供需紧张情况。本文从天然气运行角度对我国冬季调峰形势进行预测,预计今冬明春(2016年11月至2017年3月)①每年11月15日至次年3月15日,我国北方大部分地区处于采暖季,天然气需求处于高峰时期。为方便研究,本文主要针对11、12、1、2、3月共5个月进行分析。我国天然气供需矛盾仍较为突出,如果遭遇持续低温等极端天气,保供形势依然严峻。

1 我国天然气市场冬季调峰形势和特点

近年来,我国天然气市场冬季呈现不均匀系数大、重点地区保供压力大、调峰设施不完善三大特点。根据我国天然市场运行经验,未来上述问题仍将持续存在,且随着市场规模的增长,未来冬季调峰压力将越来越大[1]。

1.1城市燃气需求增长加大调峰压力

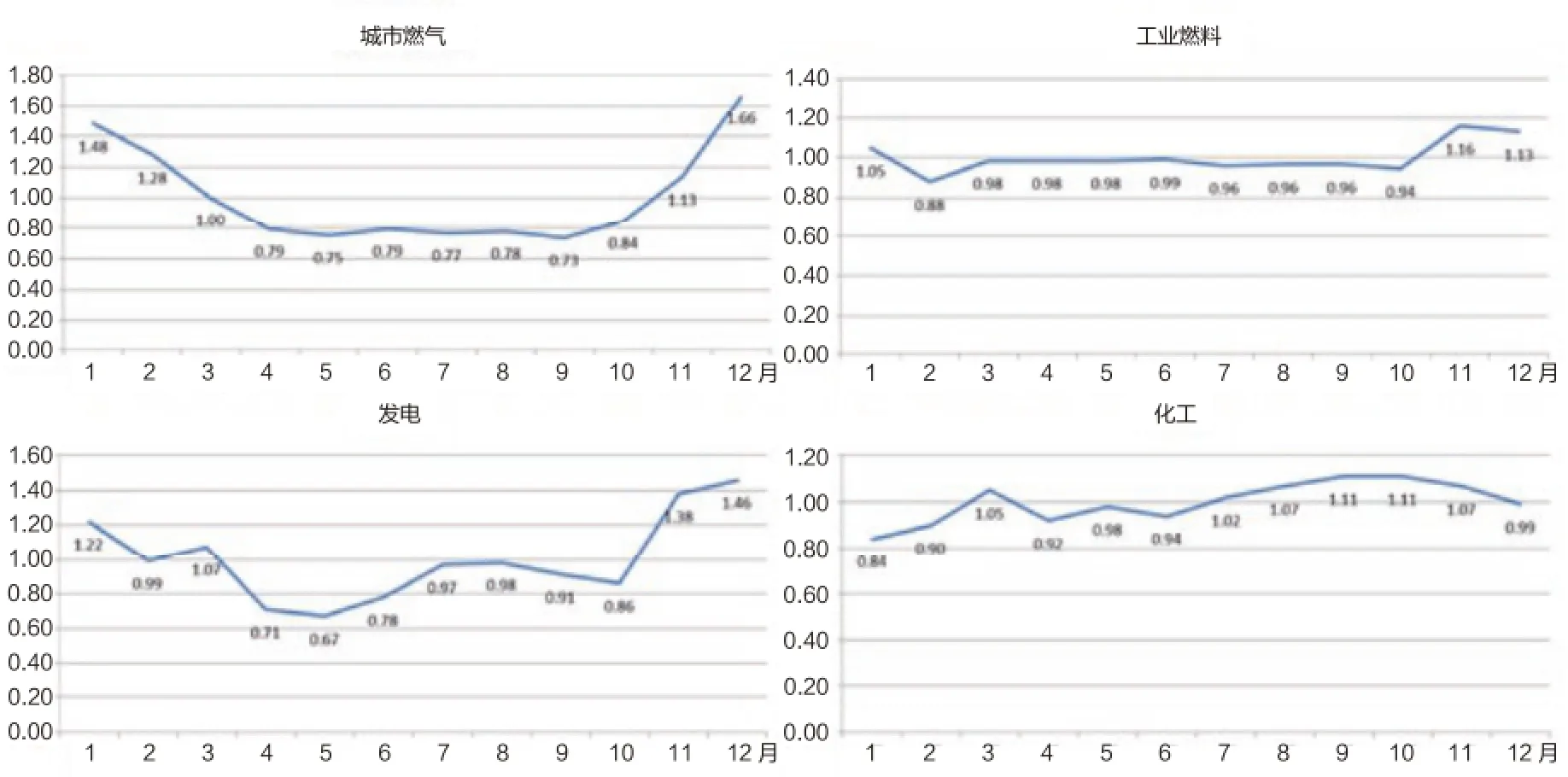

城市燃气波动性大,用户用气特性导致季节调峰需求大。根据2015年我国天然气各行业消费情况计算,城市燃气月不均匀系数波动范围在0.73~1.66,是城市燃气、工业燃料、发电、化工4大用气行业中波动范围最大的。2015年城市燃气不均匀系数最大月出现在12月(当月温度最低)。城市燃气又细分为居民、采暖、公福、汽车用户,其中采暖用户实际用气主要发生在1、2、3、11、12月份,不均匀系数波动范围达到1.0~3.6,属于冬季调峰压力最大的城市燃气细分用户。

其次是天然气发电行业,月不均匀系数范围在0.67~1.46。天然气发电一年内有两个峰值,即供热电厂主导的冬季用气高峰和调峰电厂主导的夏季用气高峰。2015年受供气价格过高、电力市场需求不旺影响,天然气发电运行负荷创新低,5月份最低不均匀系数仅有0.67;随着冬季气温下降,发电用气提升明显,12月份不均匀系数达到1.46。

工业燃料、化工用户用气波动性相对较小,同时凭借冬季错峰生产、可中断用户等用气特性,具有很好的调峰优势。两大行业主要受春节假期、经济形势、产品市场需求影响,受气温影响相对较小。目前我国天然气市场很多用户是中国石油、中国石化公司自有企业,例如油田周边工业、兰州石化、镇海炼化等,在冬季用气紧张的时期,调配相对方便。工业、化工用户的发展,对于平抑我国天然气市场波动情况至关重要。

2015年我国4大用气行业月不均匀系数见图1。

图1 2015年我国4大用气行业月不均匀系数

近年来,随着“气化城市”口号提出,“煤改气”工程大力推进,我国城市燃气需求高速度增长,尤其是居民用户、采暖用户用气保持着刚性增长态势。2015年我国城市燃气用气量为628亿立方米,同比增长56.4亿立方米,增幅9.9%,用气所占比例从2008年的27.8%增长至2015年的34.0%。根据需求预测,2017年我国城市燃气占比将达到40%。预计2017年我国天然气市场峰谷用量差将更加明显,季节调峰形势更为严峻。

1.2环渤海地区需求增长加大调峰压力

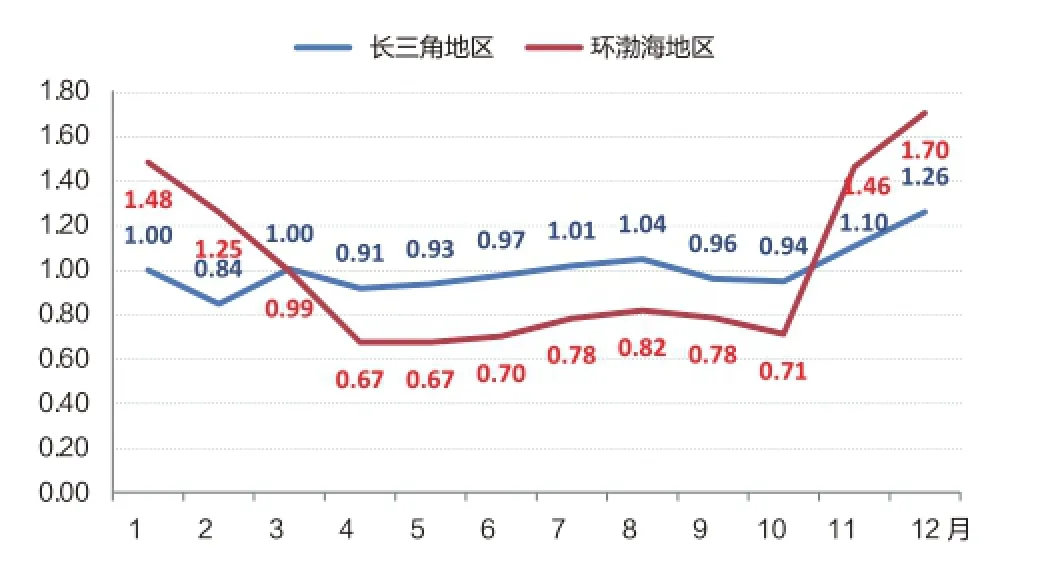

我国天然气消费主要集中于环渤海、长三角、东南沿海和西南4个地区,上述4个地区天然气消费总量占全国天然气消费总量的64.0%。以环渤海地区及长三角地区的调峰情况为例,可以看出不同地域的负荷持续特性和季节调峰情况的差别。

环渤海地区为大气污染防治行动计划的重点区域,在钢铁、水泥等高耗煤企业和城镇小锅炉的“煤改气”、“油改气”工程的推进下,加之北京和天津两市热电厂的陆续建成投产,其用气需求不断增长,预计2017年环渤海地区天然气需求量占全国需求量的比例将由2015年的18.8%提高至19.5%。长三角地区作为我国经济最为活跃的地区之一,电力需求旺盛,发电是该地区天然气的主要利用方式。2015年受到石油公司降价促销和国家下调天然气门站价的刺激作用,长三角地区的江苏省和上海市的电力需求增长迅猛,带动了长三角地区天然气需求的增长,预计2017年长三角地区天然气需求量占全国需求量的比例将由2015年的16.7%提高至17.2%。

环渤海地区用气呈现出刚性需求大、峰谷差大、安全保供要求高等特点,最高月不均匀系数可达1.7,是最低月系数的2.53倍;相对而言,长三角地区最高月不均匀系数仅为1.26②在用气紧张的1月份,可以通过管道、LN G船、槽车等运输方式将资源输送到北方地区,实现地区间资源调配。(见图2)。未来随着环渤海地区天然气需求的高速增长,将进一步提高我国冬季调峰需求,增加季节性保供压力。

1.3储气库为主的多重调峰措施逐渐成熟

图2 2015年环渤海及长三角地区月不均匀系数

目前我国天然气调峰方式主要有气源调峰、管道调峰、LNG调峰、用户调峰、地下储气库调峰等[2],其中季节调峰的层级依次是地下储气库调峰—气源调峰—LNG调峰—用户调峰。地下储气库调峰具有容积大、经济性好、不受气候影响、安全可靠等特点,是调节季节用气峰谷的最经济有效的方式。

截至2015年,我国已投产地下储气库19座,包括喇叭庙、大张坨、坂中北、苏桥、相国寺、文96等,有效工作气量50亿立方米,2015年使用调峰气量25.6亿立方米,占我国天然气总供应量的1.3%。因2015年上半年气温相对较高,储气库采气量较小,利用率相对较低。随着冬季来临,气温下降幅度大,我国储气库为调节骤增的市场需求,高强度采气成为冬季调峰的主力。同时在供大于求市场背景下,春夏秋三季我国各大气田均不同程度限产,生产不均匀系数最高相差1.36倍,冬季气源调峰能力较强,可以承担温度较高时的冬季调峰。此外,天然气供应企业大力推进可中断供气合同,在冬季用气宽松时,可中断工业用户(天然气化工企业等)可以稳定生产;在用气紧张时,相继安排错峰检修或停产,实现用户调峰。

2 今冬明春我国天然气供需预测

冬季天然气供应的影响因素复杂:气候的不可预见性、短期气温骤然变化、长输管道在恶劣条件下设备故障、用户骤停、自然灾害等原因,都会造成市场的供气波动。当影响因素范围扩大时,极易在冬季引起“气荒”问题。加之天然气用途很广,特别是居民生活、采暖、交通、公共服务正成为最主要的应用领域,与千家万户的日常生活息息相关,一旦出现问题就容易造成社会问题。

去冬今春,虽然天然气市场需求屡创新高,通过多方面保供措施,市场未出现大规模“气荒”。但根据当前供需形势判断,今冬明春我国天然气市场将在部分时间内出现供需缺口,考虑到可能出现的“拉尼娜”现象,天然气市场极有可能发生“气荒”,使我国天然气资源供应和基础设施保障面临严峻挑战。

2.1去冬今春我国天然气消费情况

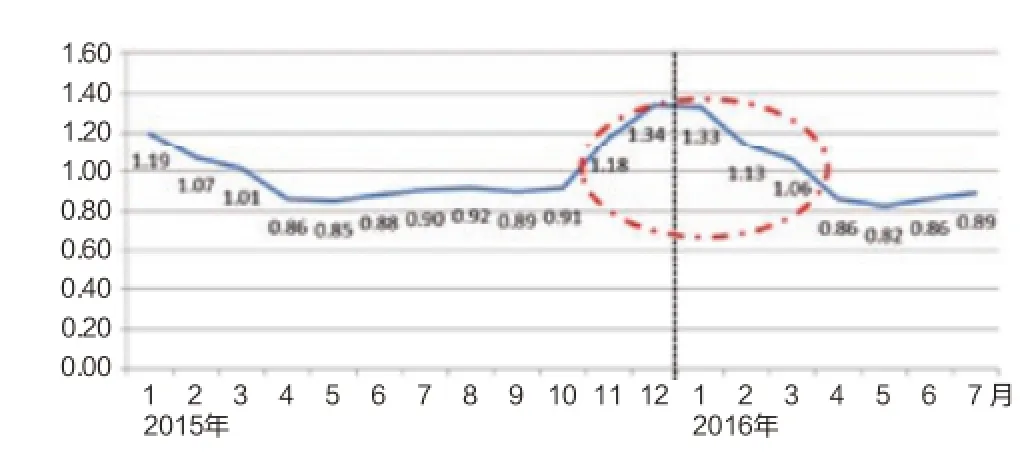

去冬今春我国整体处于温度较低区间,尤其是在12月底至1月份,出现强“寒流”,1月平均温度-5.3°C,低于历史平均温度0.3°C,市场供需形势一度出现紧张态势。根据上游实际供应量(下游用户消费量以实际供应资源为准),2015年11月-2016年3月的5个月中,我国天然气市场消费969亿立方米,同比增长115亿立方米,同比增幅13.4%。天然气消费5个月来处于高位(见图3),其中月高峰出现在1月,不均匀系数达到1.33,消费量达到224亿立方米,同比增长36亿立方米,增幅19.1%。

2016年1月份,我国多地遭遇极寒天气,多地天然气需求创新高。去冬今春的天然气消费量日高峰出现在2016年1月23-25日期间,日高峰用气量接近8亿立方米,比1月份日均用量高出5800万立方米——相当于陕京二线的日供应规模,同比增长18%。在如此极端天气下,我国没有启动全国性的应急预案,实现了天然气安全平稳供应,未出现大规模“气荒”。主要原因在于:一是供气方的科学预测、提早准备。多次面对“气荒”,石油公司积累了丰富的经验,组织多个研究机构对天然气需求量进行预测,做到了提前布局。二是石油公司上下游一体化运营,可以做到统筹调配。主要保供措施包括:上游提产,增加供应;优化系统,平稳运行;整合资源,集中调配;主动储配,加强需求侧管理[3]。目前我国天然气市场系统化的调峰措施可以应对一般冬季情况,保障水平越来越高。

图3 2015年1月至2016年7月逐月不均匀系数

2.2影响今冬明春天然气需求的影响因素

2015年我国非居民天然气价格大幅下降,对于经济性较差的用气项目起到很好的提振作用,尤其对于天然气发电是重大利好。尽管如此,由于我国宏观经济形势不乐观,产业结构调整的阵痛将加剧,天然气市场将暂时告别快速发展。

2.2.1经济形势因素

中国社会科学院预测,2016年中国GDP总量为721728亿元,增速为6.7%左右,比2015年下降0.2个百分点。同时产业结构加速调整,钢铁、水泥、煤炭、玻璃、陶瓷、合成氨等产能过剩行业将继续去产能。经济增长是能源消费增长的动力,宏观经济的不景气和去产能过程将导致我国天然气需求增长不能全部释放。因此,今年冬季工业、化工用户的天然气需求同比将不会出现较大幅度增长,用气波动相对稳定。

2.2.2环保政策因素

2015年冬季雾霾频发,社会对于大气污染防治的关注度越来越高,天然气作为清洁能源的优势加码。2016年我国继续大力推进“煤改气”、“油改气”工程,利好天然气市场,预计冬季居民生活用气、冬季采暖用气将出现较大环比增幅。尤其是环渤海地区作为我国大气污染防治行动的重点区域,“煤改气”力度大、改造范围广,将进一步加大我国重点区域的调峰压力。

2.2.3气温因素

中国科学院[4]预测,2016-2017年冬季,赤道中东太平洋可能处于拉尼娜状态,我国大部分地区气温偏低。结合往年气温观察,并考虑今冬明春有可能出现“拉尼娜”现象,预计2017年1月份平均温度可能在-7°C左右,较往年平均温度下降1.5~2°C。受此影响,居民、采暖、发电的用气不均匀系数波动将更为剧烈。

2.2.4气价因素

2015年底的天然气降价对市场的提振作用明显。气价一直是影响燃气电厂收益的重要因素,气价下调对于天然气发电是重大利好,将极大地缓解其成本压力,发电用气需求量将保持高速增长态势。气价降低还有助于恢复天然气相对于汽柴油及其他替代能源的比价优势,激发天然气车船用气市场的增长潜力。随着气价下调作用的逐渐显现,下游用户受价格刺激,市场规模将进一步增长。

2.3今冬明春我国天然气需求预测

基于近两年天然气市场现状和发展特点,结合2016年上半年天然市场运行形势,采用消费系数法、延伸预测法以及专家判断法等多种预测方法的结合,对今冬明春我国天然气市场需求进行预测。预计2016年下半年天然气需求增速较同期有所回落,全年天然气需求量1985亿立方米;2017年“煤改气”、“油改气”等政策的进一步落实,工业燃料、发电用户的增长将进一步提速,预计天然气需求量2110亿立方米。结合全年预测结果,再对今冬明春逐月需求进行预测。

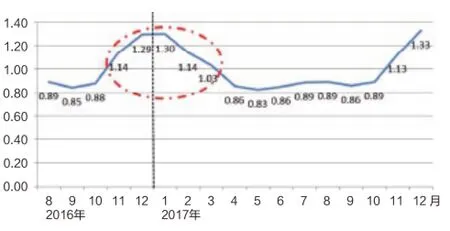

以2017年1月为例。气温和春节假期是影响1月份天然气消费量的两个主要因素。温度越低,1月消费量占全年消费总量的比例越高;由于春节假期前后大部分工厂处于停工状态,春节将影响不均匀系数0.3左右。例如,2016年1月份天然气占全年需求总量的11.3%,主要是因为当月温度低于历史平均水平,而且春节在2月份。从趋势上来看,月不均匀系数呈现逐年增长趋势(见表1),符合我国城市燃气、环渤海地区占比逐年增长的特点。

2017年春节在1月28日,将会对该月天然气需求产生利空影响,同时考虑“煤改气”实施下居民、采暖的增长情况,若1月份平均温度按-5.3°C考虑,与2016年1月温度平均温度相同,预计1月不均匀系数在1.28~1.31之间(见图4)。各用气行业不均匀系数在0.92~3.40之间,其中系数最高的是城市燃气用户中的采暖用气,系数为3.40;最低为化工用户,系数为0.92。若1月份平均温度按-7°C考虑,不均匀系数有可能达到1.33~1.35之间。

图4 2016年8月至2017年12月逐月不均匀系数

参考1月份需求预测,通过分析影响因素对2016冬季、2017年逐月不均匀系数进行预测,逐月需求量=不均匀系数×均月均日需求量×当月天数。

综上,预计今冬明春气温偏低,5个月天然气需求量为1005亿立方米,同比增长38亿立方米,增幅3.4%;城市燃气及发电用户将在冬季迎来用气高峰,天然气峰值出现在2017年1月份,需求量232亿立方米,同比增长3.6%,占全年比例为11.0%。如果当月平均气温降至-7°C,1月份需求量将提高到240亿立方米。

2.4今冬明春绝对供应量预测

2016年国产常规气的增产主要来自中国石油龙王庙气田、中国石化元坝气田、中国海油南海区块等;页岩气增长仍将集中在涪陵、长宁-威远页岩气产气区块、昭通以及其他油气资源密集区;广西北海LNG于2016年上半年投产,预计迭福LNG在下半年投产,随着大连LNG和江苏如东LNG二期扩建工程的顺利完工,上述四个LNG接收站均可以增加一定的LNG进口量。根据地下储气库变化情况,2015年11月至2016年3月共采气44.9亿立方米,其中最大月采气16亿立方米。2016年我国没有大规模储气库建成投产,最大月调峰能力16亿立方米。

表1 2012-2016年1月份天然气消费情况

结合不同气源不均匀供气系数,预计2017年1月国产气、进口气供应的总资源量为221.1亿立方米,地下储气库净采气量调峰16亿立方米,考虑出口气量、损耗等,预计资源总供应量为230亿立方米。

结合我国近年来资源供应情况及2017年1月资源供应预测,不同气源增长情况及供气规律,预计今冬明春我国天然气资源绝对供应量1013亿立方米,同比增长44亿立方米,同比增幅4.5%,资源供应增长速度大于需求量增速1.1个百分点。

2.5今冬明春我国天然气市场供需平衡及存在问题

为透彻说明我国今冬明春天然气市场形势及可能存在的问题,需要对市场进行供需平衡判断,即“市场缺口=资源绝对供应量-市场需求量”。

根据今冬明春天然气资源供应与市场需求预测,需求量为1005亿立方米,资源绝对供应量为1013亿立方米,总体来看市场供大于求。但是细分逐月来看,今年12月、明年1月仍是供需相对紧张的态势,1月份资源绝对供应量230亿立方米,市场需求量232亿立方米,缺口为2亿立方米。如果考虑拉尼娜现象,最高月缺口甚至将达到10亿立方米,合3230万立方米/天。届时华北地区市场保供问题将更加突出。

2.5.1冬季调峰储气设施发挥作用巨大,仍需防范冬季气候风险

根据市场运行规律,天然气市场年运行高峰一般发生在1月份,加之2016年燃气发电、“煤改气”、居民、采暖用户较上年一定数量的积累,今冬明春需要重点防范12月份和明年的1月份出现用气紧张。考虑储气设施的最大调峰能力,全国范围的“气荒”风险较小,但仍需防范。

建议资源供应企业提前采购国际LNG现货,将船期适当压缩在上述两个月到港;并在11月份减少储气库采气量,留在用气紧张月份使用。国家主管部门及资源供应企业也要做好应急预案,当发生气温偏低导致采暖用气迅速上升以及LNG接收站受雾霾等影响船期可能延期到港时,可通过压减部分工业、化工用户,应对可能出现的极端风险。

2.5.2今冬明春调峰主要问题在环渤海地区,基础设施滞后导致气源调配压力大

由于天然气消费量大和用气峰谷波动大,环渤海地区是每年冬季用气高峰时期的供气保供重点。受环保政策推动,环渤海地区积极推进“煤改气”工程,天然气需求快速增长。以北京为例,去年冬季北京市不均匀系数最高达1.99,是最低系数的4.76倍;今年上半年采暖、发电用气大幅增长,天然气消费量达到81亿立方米,同比大幅增长19%,远高于全国平均水平。随着居民、采暖用户进一步增长,冬季北京市场需求将维持高速增长,而受限于陕京线系统、永唐秦管道等基础设施的最大输气能力,资源供应量无法实现明显增加,预计今冬明春将出现较大供需缺口,调峰需求大,调峰设施能力仍然不足。

在去冬今春,地下储气库连续高采气,12月采气量达到16亿立方米;而今年1月份供需形势进一步紧张,但是采气量仅为14.5亿立方米。一方面是受到我国采气库最大采气能力限制,经过连续高强度抽采后,1月份为保证运行安全不得不降低运行负荷。另一方面采气计划出现偏差,对冬季形势判断不足。不仅储气库达到最大能力,环渤海地区陕京线系统、唐山LNG均达到最大能力,中海油天津LNG、冀宁线管道也基本实现最大输气能力;加之因规划的输气工程建设滞后,陕京四线管道无法如期完成,可用于环渤海地区的调峰能力仅24亿立方米。今冬明春环渤海地区需求进一步增长,若遇上极端情况,需要尽力保障北京用气,环渤海地区存在较大“气荒”风险。

为了力保环渤海地区天然气市场的平稳供应,需要进一步完善该区域的基础设施。鉴于在用气高峰时期,陕京一线、二线、三线已经满负荷运行,陕京四线管道规划于2017年建成投产,难以承担今冬明春供应任务。在其投产前,建议加快建设陕京一线、二线、三线沿线的增压站,并配合地下储气库、进口LNG进行调峰,共同保障环渤海地区天然气的供应。

3 安全平稳运行的保供措施

在天然气系统运行上,有人认为应注重经济性,有人认为应注重低成本,有人认为应注重节能,有人认为应注重提高效率,等等,这些关注点实际上过多地强调了“经济性”,而忽视了天然气系统运行的自然属性,即安全平稳,这才是天然气市场运行的最高目标函数。为此,我国天然气资源供应企业应该主动承担季节调峰责任,力争上中下游联动,维护天然气市场平稳运行。

3.1提前布局主动保供措施

3.1.1资源不均匀供应

预计未来我国天然气市场总体处于供大于求的市场形势之下,资源过剩、冬季调峰压力大将成为未来我国天然气市场的一个常态。在此条件下,首先应充分发挥好国产天然气不均匀供应,即夏季淡季关停部分成本较高气井,在冬季需求旺季时,重新开启气井进行生产。根据国产气生产情况,预计2017年我国天然气不均匀生产系数在0.90~1.12,是资源不均匀供应最重要的措施。

为了更好满足我国天然气市场冬季需求,还需要加大国际LNG现货的采购量,进一步开发LNG接收站的调峰能力,这也是实现天然气资源不均匀供应的一大方向。目前北京燃气、新奥能源等用户均实现了国际现货采购。建议资源供应企业提前采购国际LNG现货,将船期适当压缩在上述两个月到港;同时还需要匹配好相应的调峰管道,实现资源与负荷中心相连接。

3.1.2合理统筹调峰设施

在调峰应急方面,地下储气库和LNG接收站均可发挥重要作用,未来仍需统筹二者的能力。地下储气库在满足季节调峰方面发挥作用更大,受最低库存和压力制约,不能过多的要求地下储气库在日调峰方面发挥作用;LNG接收站受罐容和船期影响,在季节调峰方面LNG可以发挥一定的作用,但是作用有限,通过汽化能力和管网能力的释放,LNG在日调峰方面作用更为明显。因此,在调峰应急时,需要统筹协调二者的能力和资源。

3.1.3加强协同保供措施

尽管上下游协调力度越来越大,然而在协同保供方面目前做得仍不够。在环渤海地区,三大国有石油公司均实现了向该地区供气,在山东中国石油和中国石化还可以互调。然而在国家基干管道中,彼此联网仍不够,特别是地下储气库和LNG接收站,没有充分地互相发挥作用。

7月20日,湖北省恩施境内中国石化川气东送管道因暴雨引发山体滑坡断裂,发生爆燃事故,导致主干管道供气中断。受影响省份通过调配中国石油、中国海油等气源,保证了天然气管网总体运行平稳。借鉴川气东送管道事故的经验,建议三大石油公司加强合作,基础设施互通,管网形成互联,市场形成互保,尤其在冬季保供、事故应急时,形成互供互保的有效机制。

3.2通过峰谷差别气价调节市场波动

随着国产气不均匀供应的常态化,我国各油气田生产成本均出现上升,而市场根本性问题在于季节需求差大。建议效仿“峰谷电价”制度,推行天然气峰谷差别气价政策。以美国能源信息署公布的2015年美国Henry Hub天然气价格为例,冬季需求大时价格相对较高,达到3.32美元/百万英热单位,夏季用气宽松时价格相对较低,为2.47美元/百万英热单位,相差1.3倍。借鉴美国经验,我国天然气冬季价格适当上调,夏季价格下降,通过价格手段平抑市场波动,缓解调峰压力。

冬季鼓励用气企业错峰生产,发展可中断用户;用气紧张时,鼓励居民用户减少采暖用气量,限制室内温度,减少天然气尤其是非居民用户的天然气用量。夏季用气偏少期间,通过下调价格刺激用户需求、引导公共建筑制冷使用天然气,刺激市场发展。推行天然气季节性差价、峰谷差价和可中断气价等差别气价政策,以引导用户合理消费,减少用气峰谷差。

[1] 中国石油天然气股份有限公司. 天然气工业管理实用手册[M].北京:石油工业出版社, 2005:232-234.

[2] 吴洪波, 何洋, 周勇, 等. 天然气调峰方式的对比与选择[J]. 天然气与石油, 2009(05):5-9.

[3] 黄祺茗. 中国石油全力保供应对极寒[EB/OL]. 中国石油新闻中心, 2016-01-26[2016-9-27]. http://news.cnpc.com.cn/ system/2016/01/26/001577172.shtml.

[4] 彭京备, 布和朝鲁, 陈红, 等. 2016年夏季—2017年春季全国气候趋势展望[J]. 中国科学院院刊, 2016(07):830-834.

编辑:王立敏

编审:萧芦

Demand forecast and supply guarantee measures on China’s natural gas market in the coming winter-spring period

TU Yuandong1, ZHU Minke2, SUN Honglei3

(1. PetroChina West Pipeline Company; 2. Henan Development Gas Co., Ltd.; 3. Natural Gas Center, Energy Policy Research Center, China Energy Research Society)

China's natural gas market in winter shows three characteristics, a large coefficient of non-uniformity, high pressure for the supply of key areas, and imperfect peak shaving facilities. The pressure of peak shaving will become increasingly large with demand increase in city gas and the Bohai rim region since these problems will continue to exist. It predicts the demand of China’s natural gas resources demand in the coming winter-spring period (from November 2016 to March 2017) will be 100.5 billion cubic meters and the absolute amount of supply will be 101.3 billion cubic meters. From December 2016 to January 2017, the supply and demand will be still relatively tight with 200 million cubic meters of gap in January and 1 billion cubic meters of highest monthly gap, namely 32.3 million cubic meters per day considering the La Nina phenomenon. Bohai rim region for supply problem will become more prominent. The highest objective function of natural gas market in China is safety and stability. The article suggests nonuniformly supplying gas resource, coordinating peak-shaving facilities, and actively adjusting market fluctuation to deal with the peak of gas using in winter and establishing different gas price system of peaks and valleys to adjust the market fluctuation for long term.

China; natural gas market; seasonal peak shaving; short-term forecast; operational situation; supply guarantee measures

2016-10-09