中国天然气利用的战略方向选择及政策建议

2016-11-15涂远东陈进殿

沈 鑫,涂远东,王 军,陈进殿

( 1.中国石油天然气股份有限公司规划总院;2.中国石油西部管道公司 )

中国天然气利用的战略方向选择及政策建议

沈鑫1,涂远东2,王军1,陈进殿1

( 1.中国石油天然气股份有限公司规划总院;2.中国石油西部管道公司 )

世界能源发展已跨过煤炭进入了“油气时代”。世界典型国家的发展经验表明,未来天然气将在世界能源消费结构中扮演重要角色,发电和工业用能是天然气消费增长的主要方向。与世界典型国家相比,中国能源消费总量大,结构不合理,天然气利用水平较低,大气环境亟需改善。鉴于此,中国应大幅减少煤炭利用,大力提高可再生能源和天然气的利用水平。随着国产气多元化、进口气多渠道格局的形成,未来中国的天然气利用具备了快速发展的资源基础。在能源消费总量和大气环境改善的约束条件下,预计到2030年全国天然气需求潜力为5800亿立方米,主要集中在天然气发电和以气代煤领域。为实现此目标,需要国家出台相关政策提高天然气战略地位,明确天然气发展定位,落实《大气污染防治行动计划》,减少天然气供应中间环节,加快重型燃机等装备国产化,促进天然气市场健康可持续发展。

天然气;战略地位;环境改善;发电;煤改气

1 世界典型国家天然气利用的战略地位与发展方向

1.1天然气在世界能源中的地位

世界典型国家的能源发展经历了主体能源由高碳向低碳的演变过程,目前已演变到“油气时代”,油气占能源消费总量的比例达到60%左右[1]。在此过程中,能源结构持续调整和转型,“煤降气升”趋势明显(见表1)。以日本为例,经历了两次能源转型:第一次在1955-1973年,能源结构从以煤炭为主向以石油为主转变;第二次在1973-2003年,两次石油危机促使日本寻求能源多元化,鼓励天然气利用,到2003年,石油占比下降至48%,天然气占比上升到13%[2]。

为推动天然气的利用,各国政府通过颁布一系列法律法规提高天然气的战略地位,鼓励或强制社会各行各业使用天然气。美国在1938-1993年先后颁布了《天然气法》、《清洁空气法》、《气候变化活动计划》等[3],2015年发布《清洁电力计划》,规定到2030年之前电厂污染物排放量较2005年减少32%。美国能源信息署(EIA)预计,2016年美国的天然气在电力燃料结构中将首次超过煤炭,达到33%。英国先后颁布《清洁空气法》、《污染控制法》、《天然气法》,设立“禁煤区”等[4]。日本颁布《烟煤控制法》、《环境污染控制基本法》、《大气污染防治法》等,并在贷款和税收上给予一定的优惠政策,促进了天然气的快速发展[5]。2015年,美国、英国和日本的天然气消费量在能源消费结构中占比分别达到31%、32%和23%,战略地位高于煤炭或基本相当(见表2)。

1.2世界天然气发展方向

世界天然气发展基本遵循启动期、快速发展期和成熟期的自然成长规律。在启动期和快速发展期的初期,天然气的主要利用方向是城市燃气和工业用能,例如美国在1945年二者天然气消费占比达到80%。在快速发展后期,发电成为天然气的主要利用方向。美国1970年发电在天然气消费中占比19%,2015年超过38%;英国在2015年发电占比达到36%,日本达到60%。可见,美国的用气结构呈均衡型,欧洲国家以城市燃气和发电为主,日本以发电为主。

表1 世界典型国家能源消费结构演变历程

表2 2015年世界典型国家能源消费结构

在工业用能领域,欧美国家及日本等赋予了天然气与电力相同的能源地位。美国的工业用能结构中天然气占比超过30%,电力接近15%,而煤炭低于6%;英国的天然气与电力占比达到51%,煤炭占比仅为5%;日本资源匮乏,但在工业领域也主要选择以天然气、电力和重油为主要能源,几乎没有燃煤。鼓励天然气在工业燃料领域中大规模“以气代煤”,并通过法律法规强制约束,在欧美国家及日本的大气污染治理过程中发挥了十分重要的作用。

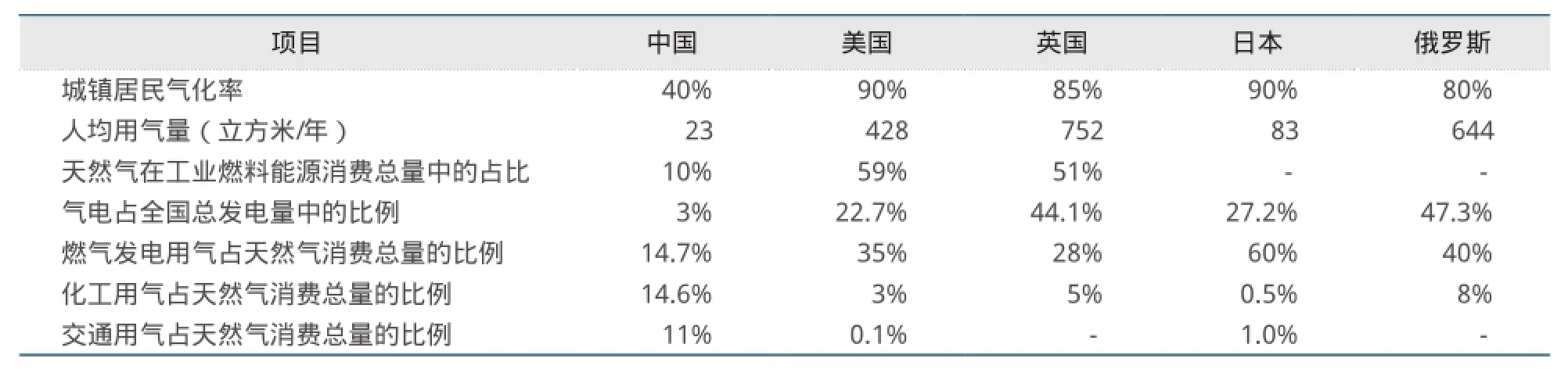

在城市燃气领域,发达国家的天然气早已超过煤炭、人工煤气、LPG等成为主导燃料。例如,美国、英国和日本的城镇居民使用天然气的气化率均超过85%,中国目前为40%;就人均年用气量而言,美国达到428立方米,英国为752立方米,日本为83立方米,中国目前仅为23立方米,差距明显。

根据《BP 2035世界能源展望》,预计到2030年,全世界的天然气消费量将达4.3万亿立方米,其中工业燃料和发电为天然气的主要利用方向,消费占比将分别达到40.2%和38.5%;城市燃气占比有所下降,而交通运输占比略有上升,2030年二者消费占比分别为18.4%和3.0%[6]。

1.3国外天然气发展的启示

1)通过扩大天然气利用,世界典型国家实现了主体能源从煤炭向油气的演变,能源结构演变过程中“煤降气升”趋势明显。

2)在能源战略结构调整过程中,通过制定一系列限制高污染燃料使用的环保政策,扩大了天然气的利用规模。

3)在资源供应保障、燃机技术进步、环保要求高等多重因素促进下,天然气发电成为天然气利用的主要方向和电源燃料结构的重要组成部分,在天然气利用结构中占有重要地位。

4)在工业用能结构中,天然气和电力等清洁能源的占比高于50%,煤炭占比低于15%,推动工业用能清洁化利用的做法是提高天然气在用能结构中的占比。

5)未来世界天然气供应充足,天然气将在能源消费结构中继续扮演重要角色,其中发电和工业用能将是天然气消费增长的主要方向。

2 中国天然气的发展现状及利用水平

2.1中国的天然气发展现状

2004年,西气东输一线管道建成正式投入商业运营,标志着中国的天然气市场进入了快速发展期。2005-2013年,天然气的绝对消费量年均增长148亿立方米,年均增速17.1%;2013-2015年,受国内经济进入新常态、可替代能源价格低廉等因素影响,中国的天然气市场处于快速发展期的波动阶段,绝对消费量年均增长有所下滑。根据国家能源局的统计数据,2015年全国天然气表观消费量为1907亿立方米,同比增长仅5.5%。

中国的天然气消费结构主要集中在工业燃料和城市燃气领域。2015年,工业燃料消费天然气量738亿立方米,占比38.2%;城市燃气消费量628亿立方米,占比32.5%;发电和化工消费量较少,分别为284亿立方米和282亿立方米,占比14.7%和14.6%。

天然气消费区域已扩展至全国31个省市自治区,2015年全国337个地级及以上城市中有315个城市已不同程度地使用上天然气,城市覆盖率超过90%。其中,年消费量超过100亿立方米的省市区有5个,分别为四川、新疆、江苏、广东和北京。随着全国的长距离、大管径高压天然气管网初具规模,天然气的消费重心已从过去的西部地区,不断向东部沿海地区转移。四川、新疆、青海、陕西、内蒙古、重庆的天然气消费量在全国总量的占比,已从2006年的42.5%下降至2015年的29.4%;北京、江苏、浙江、广东、福建、山东、上海的天然气消费量在全国总量中的占比,已从2006年的27.6%上升至2015年的36.8%。

中国的天然气资源供应实现了“国产多元化、进口多渠道”的格局,保障能力逐年增强,有力地支撑了国内天然气市场的快速发展。近十年来,国产气年均增量87亿立方米,年均增速12.0%,2015年已达到1350亿立方米;国外进口管道气与LNG并举,自2006年开始进口天然气以来,年均增量67亿立方米,年均增速59.9%,2015年已达614亿立方米。2015年全国资源总供应量达到1964亿立方米。

天然气资源的有效供应离不开输配管网等基础设施的建设。截至2015年底,中国的天然气基础设施主体框架已基本形成,西气东输系统、陕京线系统、川气东送等天然气长输管道里程已达到7.3万千米,全国天然气管道网初具规模;深圳大鹏、福建莆田、江苏如东等沿海LNG接收站已投产12座,总接收能力达到4860万吨/年,基本覆盖沿海各省;大港储气库群、华北储气库群、江苏金坛、新疆呼图壁、重庆相国寺等地下储气库已建成18座,形成有效工作气量55亿立方米,极大地提高了下游市场的安全保供水平。

2.2中国的天然气利用水平

2010年中国的经济总量超过日本,成为世界第二大经济体,但中国的能源消费结构中天然气的占比仍远低于世界典型国家,天然气的利用规模与中国的经济发展水平不匹配。中国相继发布了《天然气利用政策》、《关于理顺非居民天然气价格的通知》、《天然气基础设施建设与运营管理办法》等一系列天然气产业政策,促进中国天然气消费快速增加。从国内分品种能源的消费增速来看,天然气消费增速处于领先地位,年均增速达到16.0%,天然气在能源消费总量中的占比从2005年的2.4%提高到2015年的5.9%,但天然气消费占比远低于世界平均水平24%。由于过去资源不足、基础设施不完善等历史原因,《天然气利用政策》鼓励优先发展城市燃气,允许发展工业燃料用户,限制大规模天然气发电,因此目前城市燃气和工业燃料中用气比重相对过大,而天然气发电所占比重相对较小,2015年仅14.7%,与世界平均水平37.3%差距较大。

此外,从城镇居民气化率、人均用气量、天然气在工业燃料能源消费总量中的占比、气电在全国总发电量的占比等具体用气指标来看,中国与国外典型国家也存在相当差距。化工、化肥等附加值低的产业用气比例较高,原因在于天然气被产地周边化工及化肥厂就近利用。可喜的是,中国交通运输领域的天然气利用走在世界前列,2015年已气化公交车、出租车、重型卡车等420万辆,气化渔船、拖船、散货船等60余艘,用气量约200亿立方米,消费占比11%,远高于国外(见表3)。

2.3中国天然气市场发展存在的主要问题

1)国家相关政策对天然气利用的定位不统一,鼓励不到位,配套不完善。例如,《能源发展“十二五”规划》对天然气发电项目的定位是“有序发展”:在天然气来源可靠的东部经济发达城区,合理建设燃气-蒸汽联合循环调峰电站;在电价承受能力强、热负荷需求大的中心城市,优先发展大型燃气联合循环热电联产项目;积极推广天然气热电冷联供,支持利用煤层气发电。而《能源发展战略行动计划(2014-2020年)》对天然气发电项目的定位为“适度发展”:在京津冀鲁、长三角、珠三角等大气污染重点防控区,有序发展天然气调峰电站,结合热负荷需求适度发展燃气-蒸汽联合循环热电联产。《大气污染防治行动计划》则对天然气发电项目“限制发展”:原则上不再新建天然气发电项目,新增天然气应优先保障居民生活或用于替代燃煤,仅对天然气分布式能源等高效利用项目鼓励发展,天然气调峰电站有序发展。

2)天然气与替代能源挂钩的新定价机制未能实现动态调整,不能及时反映天然气市场价格与供需关系的变化。目前,中国的天然气定价采用的是市场净回值法,2014年以来国际油价迅速下降,由于天然气价格未能实现动态调整,供应价格偏高。天然气价格对应的布伦特原油价格约为55美元/桶,而燃料油、LPG等替代能源价格对应的原油价格仅为26~46美元/桶,导致市场对天然气的需求放缓。以上海为例,天然气与可替代能源终端价格的对比见图1。

表3 2015年中国与世界典型国家天然气消费水平对比

图1 上海天然气与可替代能源(折成天然气)终端价格对比

3)部分地区供气中间环节多,终端用气价格过高。以某省玻璃用户为例,2016年用气价格为2.84元/立方米,其中省门站价1.98元/立方米,省网管输费0.25元/立方米,城市燃气输配费0.61元/立方米,省网管输费和城市燃气输配费占终端用气价格的30%。此外,中间环节过多使上下游联动机制难以有效形成,上游价格的调整难以有效地传导至终端用户。

4)地下储气库等调峰设施能力严重不足,天然气供应的安全风险大,影响下游用户的发展。随着采暖负荷的逐年增长和煤改气工程的实施,中国的天然气峰谷差逐年走高,从2010年的1.36倍提高至2015年的1.72倍。由于地质条件不利、调峰责任不明等因素影响,中国的地下储气库等调峰设施建设滞后,截至2015年底,储气库形成的有效工作气量只有55亿立方米,仅占天然气消费总量的3.0%。在冬季调峰能力不足的情况下,往往需压减发电和工业燃料用户的供气量,严重影响了发电和工业用户的用气积极性[7]。

3 未来中国天然气利用的战略方向选择

3.1未来中国能源总量和结构预测

2016-2030年,随着经济产业结构的调整、能源利用技术的进步和企业管理水平的提高,中国的单位GDP能耗将不断下降。根据中国能源研究会、国家发改委能源所和中国工程院等机构的预测,2030年中国的能源需求总量为53亿~56亿吨标准煤。本文选取中间值55亿吨标准煤作为测算依据。

中国“富煤、贫油、少气”的资源禀赋决定了在一次能源消费结构中煤炭一直占据主导地位,但燃煤对环境造成极大破坏,导致中国很多城市雾霾天气频发,温室气体超标排放。治理大气污染和降低CO2排放已经成为刻不容缓的问题。2015年中国发布了《强化应对气候变化行动——中国国家自主贡献》,确定CO2排放量在2030年左右达到峰值并争取尽早达峰;单位国内生产总值的CO2排放量比2005年下降60%~65%,非化石能源占一次能源的占比达到20%左右。国家发改委能源研究所在《2050年中国能源需求预测研究》等相关报告中提出2030年之前能源消耗CO2排放量将达到峰值110亿吨。环境保护部环境规划院和清华大学在研究报告中提出了具体的PM2.5改善目标:2030年全国地级以上城市PM2.5排放浓度达到国家空气质量优级标准35微克/立方米以下。

综合考虑上述数据,结合中国能源研究会、环保部环境规划的研究成果,经测算2030年中国一次能源消费结构中煤炭占比必须降至49%以下才能达到CO2减排和大气环境改善的目标。为保证《强化应对气候变化行动——中国国家自主贡献》中提出的2030年非化石能源占比达到20%的目标,在2030年石油达到峰值的前提下,为满足全社会发展的能源需求,2030年天然气占比需要达到14%,需求总量达到5800亿立方米(见表4)。

3.2未来中国天然气的主要利用方向

在大气环境和能源总量的约束条件下,2030年中国的煤炭消费占比降至49%,届时煤炭需求总量为37.7亿吨,同时必须提高煤炭的集中利用度水平和优化利用效率[8]。中国的煤炭用途可大致分为以下四类:发电、化工、工业燃料与供热、损耗及其他。中国的煤炭集中利用度太低,2014年发电消费量为18.5亿吨,占煤炭消费总量的45%,而美国为93%、德国80%、韩国70%。未来中国将逐步提高发电用煤的比例,预计2030年提高到55%左右,煤炭消费量20.8亿吨(见图2)。未来化工用煤不会发生太大改变,2030年保持在7.5亿吨左右。煤炭的精细化利用也将大大减少煤炭在开采、运输、利用过程中的损耗,预测2030年损耗及其他用煤将由2014年的4.5亿吨下降至2.1亿吨。在控制煤炭消费总量37.7亿吨的基础上,剩余可用于工业燃料与供热的煤炭量为7.4亿吨,比2014年的10.9亿吨下降3.5亿吨,若全部以气代煤,天然气新增需求潜力为1884亿立方米。

表4 2030年中国能源消费结构和天然气消费规模

根据中国电力联合会等机构的预测,中国全社会用电量峰值将在2030年左右,届时用电量将达到9.0万亿千瓦时。大气环境的治理和能源总量的控制离不开电源燃料的升级,2030年全国电煤用量20.8亿吨,发电量预计为4.8万亿千瓦时,占全社会用电量的53%。水电、风电、太阳能等可再生能源发电属于清洁电力,必须优先保障利用,根据《中国非化石能源发展目标及其发展路径》预测,2030年非化石能源装机规模将达到10.8亿千瓦,发电量3.4万亿千瓦时,占全社会用电量的38%。在煤电和非化石发电量确定的前提下,天然气发电的剩余空间为0.8万亿千瓦时,占全社会用电量的9%,届时天然气发电装机将达到2.6亿千瓦,天然气需求量1820亿立方米。

通过对天然气发展潜力和利用方向研判,“以气代煤、天然气发电”是中国未来天然气消费增长的主要方向。此外,天然气在“城市燃气、交通、化工”等行业的利用也将保持一定的利用规模(见图3)。

图2 中国的煤炭发展方向

3.3未来中国天然气供应的资源保障

2015年中国的天然气表观消费量是1907亿立方米,在能源消费结构中占比仅5.9%,经过15年的发展,预计2030年天然气消费规模为5800亿立方米,相当于美国1965年的水平。中国的天然气已经形成国产多元化、进口多渠道的供应格局,2030年总供应能力将达6500亿立方米,供应能力的增强和气价的低位运行为天然气的大规模发展提供了良好的基础。

国产气方面:国内天然气市场已经实现了常规天然气、非常规天然气(页岩气、煤层气)、煤制气等多元供应格局,国产气稳步增长,供应能力逐步增强。根据国务院发展研究中心、中国工程院的研究成果,2030年国产气生产能力有望达到4000亿立方米,其中常规气2500亿立方米、页岩气500亿立方米、煤层气500亿立方米、煤制气500亿立方米。

进口气方面:IEA预测未来世界天然气需求增速放缓,2020年世界天然气需求量为3.93万亿立方米,年均增长仅2.0%,低于过去10年2.3%的增长速度。随着非常规天然气技术的突破,全球天然气供应能力进一步增强,供需形势整体宽松。根据IEA、EIA、高盛等多家机构预测,中国“十三五”期间,国际油气价格将持续低位运行(原油50~70美元/桶、亚太地区LNG价格6~9美元/百万英热单位)。结合规划建设LNG接收站规模和进口管道气规划,2030年中国进口气将达2500亿立方米,其中进口管道气1500亿立方米,进口LNG1000亿立方米。

图3 未来中国的天然气利用方向

4 未来中国天然气的五大利用领域

4.1以气代煤

以气代煤符合国家制定的《天然气利用政策》,《大气污染防治行动计划》和中国政府的碳排放相关承诺。《天然气利用政策》允许“建材、机电、轻纺、石化、冶金等工业领域中环境效益和经济效益较好的以天然气代煤项目”和“城镇(尤其是特大、大型城市)中心城区的工业锅炉燃料天然气置换项目”;《大气污染防治行动计划》要求加快推进集中供热、“煤改气”和“以电代煤”工程;2015年中国在巴黎气候大会承诺2030年左右中国碳排放达到峰值,并争取尽早实现。

天然气锅炉和窑炉技术成熟,与燃煤相比热效率可提高10%左右,产品成品率提高3%以上。同时单位投资、占地面积、操作定员、维修保养等方面天然气同样具有明显的技术优势。与燃煤相比,在获得相同热值能量的条件下,天然气可减排CO2约57%,减排SO2接近100%,减少颗粒物排放量60%以上。天然气的价格竞争力低于煤炭。以江苏为例,生产1吨蒸汽所需天然气燃料费达到165.7元,而燃煤只需要58.6元,仅为天然气的35%。

以气代煤发展方向符合国家支持政策,同时在技术和环保方面天然气也具有明显优势,价格是制约以气代煤发展的主要原因。但如果能够有效执行《大气污染防治行动计划》,严格控制煤炭总量;建立统一的碳税交易市场,并适当提高碳税征收标准;减少天然气供应中间环节,降低终端用户用气价格等,将逐步缩小天然气与煤炭之间的价格劣势,未来以气代煤将在燃煤锅炉和窑炉改造方面空间广阔。

根据《大气污染防治行动计划》,未来燃煤锅炉改造的重点是,将淘汰10蒸吨/小时及以下的燃煤锅炉,禁止新建20蒸吨/小时以下的燃煤锅炉。目前全国燃煤锅炉共计53万台左右,其中20蒸吨/小时以下的锅炉45万台,规模95万蒸吨。全国各省市已分别制定了各自的“煤改气”改造计划,预计到2030年燃煤锅炉改造及新建燃气锅炉规模将达到50万蒸吨,新增天然气需求1100亿立方米。

燃煤窑炉改造主要集中在玻璃、陶瓷、金属冶炼、耐火材料以及装备制造等行业。2014年全国各式窑炉共计10万余座,主要集中在河北、湖北、广东、山东、江西等地。由于天然气具有清洁高效的特性,相比燃煤窑炉,不仅能够降低污染物排放,而且能够有效提高产品合格率,各地窑炉企业对煤改气态度积极,预计到2030年玻璃行业产能改造及新建产能可达到3500万吨,陶瓷生产线改造及新建2000条,新增天然气需求预计可达到460亿立方米。

2014年全国以气代煤用气量为391亿立方米,到2030年预计将新增1560亿立方米,总需求达到1951亿立方米。

4.2天然气发电

天然气发电符合国家《天然气利用政策》和《大气污染防治行动计划》。《天然气利用政策》将天然气分布式能源和燃气热电联产作为优先类发展项目,燃气调峰电厂作为允许类发展项目。《大气污染防治行动计划》鼓励发展天然气分布式能源,有序发展天然气调峰电站。

天然气发电技术成熟。燃气调峰电厂相比燃煤纯凝机组热效率高10%以上,热电联产和分布式能源热效率高20%以上[9]。无论是与普通燃煤机组相比还是与“超低排放”机组相比,燃气电厂在排放方面均具有明显优势,其中烟尘可减排14%~80%,SO2可减排100%,CO2可减排45%~62%(见表5)。由于中国燃气机组的核心设备需要进口,并且整机检修维护、改造升级、部件更换等均必须通过厂家服务协议模式管理,费用高昂,其中维护费用和折旧费高达燃气发电总成本的7%,造成气电成本与煤电成本相比高出0.307元/千瓦时,竞争能力被大幅削弱。

表5 燃气机组与普通燃煤机组、“超低排放”燃煤机组排放对比

天然气发电特别是热电联产、分布式能源符合国家天然气利用政策,在技术和环保方面也具有明显优势,但价格是制约天然气发电发展的主要原因。如果国内能够严格控制煤炭消费,在京津冀鲁、长三角、中南等大气污染重点防控区淘汰30万千瓦以下的小型燃煤机组和10蒸吨以下的燃煤锅炉,支持建设天然气热电联产和分布式能源;在甘肃、内蒙、东北等地为消纳风电、光电、水电等可再生能源发电,支持配套建设天然气调峰电厂;加快重型燃机的科研攻关并尽快实现国产化,降低设备投资和运维费用,则未来中国的天然气在发电领域的利用潜力巨大。

按照大气环境约束和能源总量控制的要求,为实现2030年燃气发电在全国总发电量的占比达到9%,天然气消费量5800亿立方米的目标,天然气发电装机需要在目前0.66亿千瓦的基础上,新增1.94亿千瓦,总规模达到2.6亿千瓦,主要可通过以下三个途径实现。

1)配套消纳新能源,建设燃气调峰电厂。通过积极推进天然气发电与风力发电、太阳能发电和水力发电等可再生能源发电的融合发展,支持在风电、光电和水电基地配套建设燃气调峰电厂,提升电网消纳可再生能源发电量的能力,降低弃风、弃光、弃水率。在甘肃、内蒙古、吉林、宁夏、云南、四川、广西等风电、光电、水电集中区域,配套建设总装机容量0.5亿千瓦的天然气调峰电厂。

2)新建天然气热电联产和分布式能源项目。在环渤海、长三角、东南沿海、中南等大气污染重点防治地区的产业聚集区、工业园区、燃煤锅炉改造达到一定市场规模的区域,支持发展带稳定热负荷的热电联产项目,在采暖地区,适度发展带采暖的热电联产项目。在具有稳定冷热电需求的产业聚集区、工业园区、商业中心和医院等,推广建设天然气分布式能源站。到2030年新建热电联产和分布式能源机组装机规模达到0.64亿千瓦。

3)对小型燃煤机组进行燃气改造。在燃煤机组“上大压小”的基础上,在环渤海、长三角、东南沿海以及中南等环境敏感地区,对30万千瓦以下燃煤发电机组进行燃气改造,包括建设燃气调峰电厂、热电联产和基荷电厂。预计到2030年改造机组装机规模达到0.8亿千瓦,其中东部地区改造规模0.65亿千瓦,中南地区改造规模0.15亿千瓦。

4.3交通

天然气在交通领域的主要利用方向是城市公交、城际载客车、载货车、内河及沿海船舶等,主要替代的是汽油、柴油和燃料油等油品。目前,国家已出台多个文件鼓励发展天然气车船。其中国务院《能源发展战略行动计划(2014-2020年)》明确提出,“加快天然气加气站设施建设,以城市出租车、公交车为重点,积极有序发展液化天然气汽车和压缩天然气汽车,稳妥发展天然气家庭轿车、城际客车、重型卡车等”。交通部《关于推进水运行业应用液化天然气的指标意见》明确LNG在水运行业的发展路径、目标、原则、任务和保障措施等。

从能源利用的全生命周期进行比较,天然气汽车的能源综合利用率为14.6%,高于汽柴油的综合利用率(9.3%)。环保方面,天然气优势明显。与汽柴油相比,在获得相同热值的条件下,天然气可减排CO2达20%,减排SO2接近100%,减少颗粒物排放接近100%。天然气价格低于汽柴油20%~30%。因此,天然气汽车的综合成本比汽柴油车低3%左右,具备经济优势。

目前中国的天然气汽车保有量为400万辆左右,年用气量185亿立方米;气化船舶60余艘,年用气量14万立方米。预计到2030年,中国的天然气公交车、出租车50万辆左右,总数达到城市公交车辆的75%,新增用气需求62亿立方米;改造及新增载客、载货汽车70万辆,总数占载客、载货车辆的10%左右,新增用气需求235亿立方米;改造及新增私家轿车1000万辆,其中原厂车占比超过50%,新增用气需求80亿立方米;在内河及沿海改造及新增船舶8.6万艘,新增用气需求95亿立方米。2030年中国的交通运输行业天然气总需求量为657亿立方米。

4.4城市燃气

城市燃气是天然气利用优先保障供应的利用方向,2015年中国城镇居民气化率为40%,气化人口3.0亿人。随着“新型城镇化”持续推进,配套设施逐步完善,城市燃气将保持稳定增长,预计到2030年城镇居民气化率达到70%,气化人口7.2亿人,总用气量达到648亿立方米。

4.5化工及其他

化工不是天然气未来利用的主要发展方向,世界化工用气比例仅维持在5%左右,且主要集中在俄罗斯、中东等资源产地。中国的天然气化工市场总体萎缩,其中化肥、甲醇等行业受煤价下降、气价上涨等因素影响,部分企业已“气转煤”或停产封存;石油炼厂过去主要以市场价格较高的轻油、重油和石脑油制取氢气,随着管道天然气的连通,以价格相对低廉的天然气制氢经济性更好,炼厂积极性更高。预计到2030年化工用气需求为233亿立方米。

其他用气行业主要集中在玻璃、陶瓷、金属冶炼、管道加热、油气开采等高耗能行业以气代油,预计2030年需求量为429亿立方米。

5 加快中国天然气利用的政策建议

5.1提高天然气能源战略地位,明确能源规划指标

在“十三五”及未来的能源发展规划中,应将大力发展天然气作为主要基调之一,同时明确能源消费主要指标。例如,明确到2030年能源消费总量控制在55亿吨标准煤,煤炭占比下降到49%,天然气在能源中的占比提高到14%,天然气发电占总发电量的9%;在天然气发展专项规划中,明确到2030年天然气发电装机2.6亿千瓦,占总装机规模的10%;在以气代煤领域,天然气占工业用能总量的20%;在交通领域,城市公交燃料中天然气占比达到75%;在城市燃气领域,城镇居民气化率70%以上。

5.2严格遵守《大气污染防治法》,全面落实《大气污染防治行动计划》

1)扩大禁煤区范围。在2017年前在东部发达地区省会城市及计划单列市的中心城区设立“禁煤区”;到2020年省会城市中心城区、东部发达地区地级及以上城市建成区设立“禁煤区”,并逐渐向近效区扩展;到2030年,全国钢铁、建材等行业全面实施燃料升级和清洁化。在以气代煤利用方向,以2030年天然气在工业燃料中占比20%为目标,通过政策引导等手段,建议严格实施煤炭总量控制和“禁煤区”政策,按照《大气污染防治行动计划》逐级落实,并将各省市煤炭消费减量替代和工业燃料升级纳入考核体系,并赋予天然气利用与以电代煤相同的考核地位。

2)落实碳税政策。在全国建立统一的碳税交易市场,提高碳税征收标准。加快碳排放和碳税政策立法工作,在工业燃料和发电领域中对燃煤、燃油及天然气采取同一标准安排碳排放配额,尽快建立全国统一的碳排放交易市场,发布实施碳税征收标准。碳税政策的出台可提高高碳燃料的使用成本,从而缩短天然气与煤炭的价格劣势。

3)控制污染物排放。在环境敏感的环渤海、长三角、珠三角等地区制订特别排放标准;将现行的《珠三角、长三角、环渤海(京津冀)水域船舶排放控制区实施方案》中排放控制区范围扩大至长江、珠江、京杭运河等内河流域和所有沿海地区。建议该方案提升至法律法规层面,由国家出台重点地区水域控制区船舶排放管理规定或立法。

5.3积极推进天然气发电方向的应用

1)支持天然气调峰电站建设。积极推进天然气发电与风力、太阳能和水力发电等可再生能源发电的融合发展,支持风电、光电项目配套建设燃气调峰电厂,提升电源输出的稳定性,降低弃风、弃光率;鼓励在环渤海、长三角和珠三角等用电负荷中心地区发展调峰电厂;鼓励30万千瓦以下燃煤机组淘汰中由天然气调峰电厂替代。

2)支持热电联产电站建设。在京津冀鲁、长三角、中南等大气污染重点防控区支持发展具有稳定热负荷的天然气热电联产项目,适度发展带居民采暖的热电联产项目。

3)鼓励分布式能源电站建设。在具有稳定冷、热、电需求的大中城市的大型商业区及新型产业区加快发展天然气分布式能源。

5.4加强财税政策支持,降低终端用户用气成本

建议国家尽快出台以气代煤和天然气发电相关财税支持政策,向天然气发电、以气代煤用户提供低息贷款,燃料改造节约的土地收益返还企业,加大财政补贴和地方财政支持力度,并保障补贴到位。此外,要向天然气利用设备装备国产化提供财政支持,加快燃气轮机、车用第五代高压直喷发动机、大型LNG船用单燃料发动机等科技攻关,尽快实现设备装备的国产化,降低企业投资和运维的成本。

在天然气价格方面,树立天然气用户的市场主体地位,尊重用户自主选择供气路径的权利。建议在长输管道附近建设的燃气电厂和工业大用户推行直供模式;在远离长输管道的燃气电厂和工业大用户利用现有管网,由上游企业直销,区域管道企业只经营管输业务,并由政府价格部门按照国家统一制定的标准核定管输费。

[1] 罗伯特·海夫纳三世. 能源大转型:气体能源的崛起与下一波经济大发展[M]. 北京: 中信出版社, 2013.

[2] BP. BP Statistical review of world energy 2016[R/OL]. http:// www.bp.com/content/dam/bp/pdf/energy-economics/statisticalreview-2016/bp-statistical-review-of-world-energy-2016-fullreport.pdf.

[3] 杨凤玲, 王海旭, 杨庆泉. 对美国天然气法律与政策的思索[J].国际石油经济, 2003 (11): 39-40.

[4] 丁春香, 张秋辉. 英国天然气产业发展政策及启示[J]. 天然气技术, 2009 (3): 10-12.

[5] 李宏勋, 赵玺玉, 张荣旺. 日本政府促进天然气消费的政策措施及其启示[J]. 天然气工业, 2002 (22): 109-111.

[6] BP. BP 2035世界能源展望[R/OL]. http://www.bp.com/content/ dam/bp-country/zh_cn/Download_PDF/EnergyOutlook2035/ EO%202035%20booklet%20FINAL.pdf.

[7] 魏欢, 田静, 李建中, 王影. 中国天然气地下储气库现状及发展趋势[J]. 国际石油经济, 2015 (6): 57-62.

[8] 张有生, 苏铭. 严守资源环境红线 控制煤炭消费总量[J]. 宏观经济管理, 2015 (1): 43-47.

[9] 何鹏飞. 浅谈天然气发电技术[J]. 科技风, 2016 (3): 23.

编辑:王立敏

编审:周勇

Strategic direction and policy suggestions on promoting utilization of natural gas in China

SHEN Xin1, TU Yuandong2, WANG Jun1, CHEN Jindian1

(1. PetroChina Planning&Engineering Institute; 2. PetroChina West Pipeline Company)

The development of world’s energy has crossed the coal and got into “the era of oil and gas”. Development experience from typical countries in the world shows that natural gas will play an important role in the world's energy consumption structure and utilization in electric power generating and industry will be the main directions of natural gas consumption growth. Compared with other typical countries, the energy consumption of China is characterized by large amounts with irrational energy structure, low utilization scale of natural gas and serious air pollution. Therefore, China should significantly reduce the utilization of coal, and vigorously improve the utilizing scale of renewable energy and natural gas. With the diversifying domestic product and multi import channels formed, future China’s natural gas have good resource base to rapidly develop. Under the premise of controlling the total energy consumption and improving the atmospheric environment, the potential demand of natural gas is expected to reach 580 billion cubic meters by 2030, mainly focusing on field of power generating and coal replacing with gas. To achieve this goal, the government should introduce relevant policies to improve the strategic position of natural gas, clarify the development orientation of natural gas, implement “Action Plan on Air Pollution Prevention and Control”, reduce middle stages in natural gas supply, accelerate the localization of the heavy gas turbine compressor and other equipment, and facilitate the healthy and sustainable development of natural gas market.

natural gas; strategic position; environmental improvement; power generating; replacing coal with gas

2016-08-30