洋河股份未来发展的四大挑战

2016-11-15北京理工大学管理与经济学院吴雅雪

北京理工大学管理与经济学院 吴雅雪

洋河股份未来发展的四大挑战

北京理工大学管理与经济学院 吴雅雪

本文运用标杆法、横截面比较法、时间纵向比较法对江苏洋河酒厂股份有限公司进行了宏观环境、行业发展、财务水平等方面的分析,并提出了洋河股份未来发展所面临的四大挑战。

洋河股份 白酒制造业 财务分析

1 洋河股份简介

1.1公司简介

江苏洋河酒厂股份有限公司创建于2002年,位于江苏省宿迁市,目前是中国酒类制造业第四、白酒行业规模第三位的制造企业,仅次于贵州茅台、青岛啤酒和五粮液。洋河股份有限公司系江苏省宿迁市国有资产,由江苏洋河集团有限公司控股。洋河首创我国绵柔型白酒,推出了畅销全国的洋河蓝色经典系列产品。经过十余年的努力,在2014年以19.77亿美元进入最具价值中国品牌100强企业榜。尤其是在2010年与江苏另一名企双沟酒业进行合并,组成苏酒集团,成为黄淮名酒带规模最大的白酒企业。

1.2主营业务

公司下辖洋河、双沟、泗阳等三大酿酒生产基地,是全国大型白酒生产企业。其主营业务是洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

2 宏观环境分析

2.1消费环境

(1)限制三公消费等政策使白酒行业的黄金年代逐渐走到尽头。(2)消费者健康意识进一步增强,少饮酒、饮好酒成为消费趋势。(3)作为新生代的消费者,80后、90后的饮酒喜好逐渐偏离白酒。

2.2市场环境

(1)白酒行业自2012年出现断崖式调整和快速下滑,其中高端名酒销售严重下滑,如白酒行业领军品牌五粮液,2013年~2015年营业收入保持在10%的下跌速度,净利润保持在20%的下跌速度。部分酒企,如水井坊,出现亏损。(2)酒类产品将进一步趋向亲民化、平民化,诸如茅五剑泸等名酒类的企业也开始大量出台面向大众的中低端新品,市场逐步回归大众消费方向。(3)经济的发展,中产阶级的壮大,导致消费结构由“哑铃型”向“橄榄型”转变,中档产品的市场空间越来越大,竞争也越来越激烈。

2.3渠道环境

(1)渠道扁平化来临,以网络升级、管理升级为标志的经销商升级运动开始盛行。(2)电商时代的到来,中国酒类流通渠道格局将发生重大变化。电商逐步成为企业实现B2C营销的一个重要渠道,但由于整体市场份额有限,许多管理落后的中小型企业将会被淘汰。

3 财务分析

3.1短期偿债及变现能力

2013年~2015年洋河股份的速动比率分别为0.80、0.70、0.98。其中洋河在2014年的速动比率只有0.7,是近年来的最低值。然而,在其他指标处于正常增速的范围内,速动比率三年的变化为何会有如此异常值,笔者进行了一番调查。

经笔者翻阅洋河股份的年报得知,洋河在2014年的存货约为101亿元,较2013年增长约13亿元,同比增长15%。以囤积的存货为主导原因,其2014年的速动比率下降了10%。随后2015年洋河的存货反增不减,保持了10%的增速,但由于流动资产中尤其是应收票据大幅增加了60多亿元,使速动比例上升为0.98。但实际上真正的货币资金并没有太大的变化。在白酒销量的前三甲品牌中,贵州茅台、五粮液、洋河股份2013年~2015年的存货率分别维持在30%、20%、55%。在白酒行业营业收入普遍下滑的环境下,洋河酒厂的存货不减反增成为企业的一大重负。

表面上洋河股份的短期偿债能力明显上升,实际上只不过是存货囤积的速度不及应收票据的大幅上涨,二者均为洋河发展的不利因素。因此,洋河的短期偿债和变现能力还是比较弱的,明显增大了对洋河的投资风险。

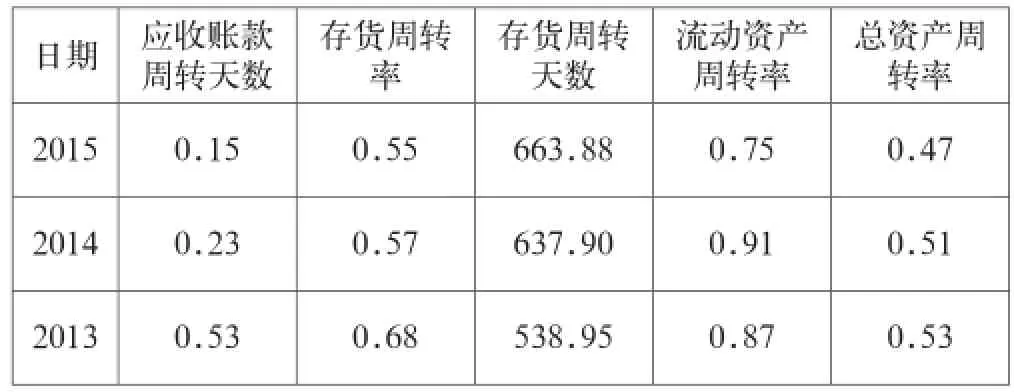

3.2营运能力

表1 洋河股份营运能力

2013年~2015年洋河的应收账款周转天数分别为0.53、0.23、0.15,优于行业平均水平,说明与洋河合作的商家付款比较及时,风险较小。但是由于洋河大量囤积了存货,而且存货越来越多,而洋河的销量增速不及存货的增速,因此造成了存货周转率三年下降了13个百分点。由于洋河2014年~2015年的营业收入上升了9.41%,但是流动资产上升更快,上升了31%,因此流动资产的周转率迅速从0.91下降到0.75,下降了18%。

综上所述,虽然洋河的应收账款回款比较及时,但实际上由于洋河的流动资产中相当一部分由“天价存货”构成,所以洋河的资产变现能力和营运能力还是比较弱的,存货周转率、流动资产周转率和总资产周转率都比较低,因此存货仍然是洋河亟待解决的问题。

3.3盈利能力

根据财务理论,企业的盈利能力主要由两方面决定:一个是企业产品本身的获利能力,另一个是资产的运营效率。为了方便了解洋河股份的盈利模式,笔者将其与行业标杆贵州茅台进行对比。

表2 贵州茅台与洋河股份的盈利能力对比

总体来看,首先是贵州茅台在产品获利能力上明显高于洋河股份,利润收入占比高出13个百分点。究其原因,主要是两者的产品结构不同。被称为国酒的贵州茅台主营高档酒,其巨大的品牌价值及市场认知度使其产品在与其他产品的竞争中占据优势;而主要经营中档酒的洋河股份属于后起之秀。从获取利润的能力方面看,贵州茅台每销售100元的产品,可以获得67.8元的净利润;而洋河股份每销售100元的产品,只能获得44.5元的净利润。

其次,洋河股份的营业成本高出贵州茅台25个百分点。经过调查,笔者发现洋河的营业成本如此之高的主要原因之一是外购基酒的费用。基酒的生产能力和储备量是白酒企业未来可持续发展的重要保证,但是洋河股份曾坦言,由于基酒产能不足,公司的天之蓝、梦之蓝等产品一度出现脱销现象,极为被动。资料显示,2008年洋河购买董酒基酒,2009年洋河承认购买五粮液基酒,2012年,洋河被曝收购散装白酒,用于勾兑白酒产品。由此可见,洋河的基酒缺口有多大。作为酿造白酒必备的基础材料,基酒数量的多少以及质量的好坏影响酒质口味,影响着一个品牌的未来。洋河股份先有市场,后有基酒。虽然数据显示,洋河蓝色经典上市后就迅速占领了中高端白酒市场。不过,傲人业绩却难掩洋河“四处买酒的尴尬”。

图1 营业成本率行业比较

最后,洋河股份营业成本高的另一个主要原因是销售费用。每100元的营业额中,贵州茅台需花费4.5元的销售费用;而洋河股份的相应费用额高达11.7元。主要是因为洋河在2013年~2015年花费了大量的广告费。2013年~2015年洋河在央视等主要电视台的黄金时段投放了大量的广告,并赞助了2015年国庆大阅兵、2016年的春节联欢晚会等大型活动。洋河股份2013年~2015年会计年度的广告费用分别为1.07亿元、1.43亿元、4.35亿元,年均增长率高达101.63%,去年更是同比大幅增加204.20%。广告费是一个方面,但洋河酒业的网点销售存在很多冗余网点,这也是销售费用畸高的一个主要原因。

每股收益也是衡量企业赚取利润能力的重要指标之一,也是广大股东们最关心的指标。洋河近年每股收益逐年下降10%左右,而相比之下茅台每股收益却保持1%的增长势头。在宏观经济形势不好的情况下,洋河股份的产品口碑和品牌又不如贵州茅台和五粮液,此前通过营销手段撑起的一片未来前景似乎并不能掩盖洋河缺乏文化积淀和品牌影响力的事实。

综上,在产品获利能力和资金运用方面,洋河股份要想比肩贵州茅台,还有相当大的提升空间。

4 挑战与机遇

在经历黄金十年的快速增长后,受国家宏观经济和政策因素的影响,白酒行业自2012年出现断崖式下滑,很多企业都面临着大量的存货积压,其中洋河股份最为明显。在此期间,虽然洋河股份的营业收入和利润逐年上升,看似有超越五粮液成为行业老二的势头,实则还存在很多有待解决的问题。洋河股份未来要想做强自己的品牌还得迎接以下挑战。

第一,在生产上,解决基酒短板问题。在并购双沟之后,时隔六年,2016年6月18日洋河股份再次发力并购贵州贵酒。无论并购也好,自建也罢,所谓巧妇难为无米之炊,在高度膨胀的市场背后,洋河如果未能形成自己稳定的基酒保证,基酒就会成为洋河在发展中最大的痛点,饱受业界诟病,从而在市场上丧失主动权。

第二,在销售上,寻找处理囤积存货的最佳办法。广告营销使洋河的事业蒸蒸日上,洋河大规模地扩大了生产,然而在2012年后销量明显下滑,导致存货积压。进而导致流动比率和资产等虚增,连续三年的每股收益快速下降,也导致了投资者对洋河的信心也不足。然而,广告营销已然不能再次成为洋河快速成长的法宝,轻易降价促销势必会造成对品牌的伤害,从而导致客户流失。如何最优处理天价存货是考验洋河的一大难题。

第三,在战略上,互联网转型前景堪忧。洋河股份在市场销售中一直都是传统的“办事处+经销商”的模式,但随着市场和互联网的发展,经销商对渠道的掌控力越来越弱,只维护渠道大户,疏漏了许多潜在客户,导致有效网点越来越少,产品的覆盖率越来越低,在一定程度上影响了销售额的增长。随着电商的兴起,洋河积极“触电”,全面启动电子商务工作,包括 B2C、020等建设,但是2014年网络渠道实现销售收入仅1个亿,仅占整体销售额的2%左右。此前,洋河在天猫上推出的“洋河官方旗舰店”和后来推出的“洋河1号”APP效果也不给力。如何抢占先机优化改革现有的销售模式、培养目标客户在线购物习惯是洋河不可避免的难题。

第四,在研发上,新产品和副产品的设计如何能迎合市场和新顾客群体的需求是洋河未来再创辉煌的保证。“新顾客,新市场,新产品”都是洋河在未来可能争夺的利润增长点。在新产品的研发上,若洋河能够创新,对于整个白酒行业都是一次革新。

综上所述,洋河股份基酒储备不足、产品生产过剩、互联网转型举步维艰等多方面的原因使其在销售市场难以坐稳“老三”的地位。虽然在2016年,洋河第一季度的快报喜人,但是面对未来的发展,洋河要想再创新高、真正跻身茅台和五粮液的行列,必须走出市场不佳、业绩下滑、酒品底蕴造成的困境,迎接基酒短板、天价存货、互联网转型、新产品研发的挑战。

[1]张玉香.白酒寒流“冻结”天量库存洋河股份业绩滑铁卢[N].中国经营报,2013-5-11.

[2]李雪峰.洋河股份两根软肋:广告和原酒[J].行业公司,2011(29).

[3]姜丽丽,李菲.五粮液和洋河股份盈利能力的对比分析[J].江苏商论,2012(11).

F717.49

A

2096-0298(2016)10(a)-140-02