我国企业产出的影响因素分析——以建筑业为例

2016-11-15内蒙古农业大学经济管理学院吕丹

内蒙古农业大学经济管理学院 吕丹

我国企业产出的影响因素分析——以建筑业为例

内蒙古农业大学经济管理学院 吕丹

改革开放以来,我国的经济实力不断增强,建筑业得到迅猛发展,在国民经济中的地位不断提高,成为国民经济的支柱产业之一。建筑业是关乎国计民生的重要行业,随着房价的不断攀升,社会各界对建筑业的发展越来越重视,国家自2010年以来不断出台房价调控政策来引导建筑业健康发展。因此,研究建筑业产出的影响因素具有一定的现实意义。本文通过对当前我国建筑业的产出状况进行研究,对构建指标体系的影响因素进行量化分析,得出影响我国建筑业产出水平的主要因素。在此基础上,提出改善我国建筑业产出水平的对策,以期为相关管理部门和企业进行决策提供数据参考,同时也为该领域的研究学者提供借鉴。

建筑业 线性回归 影响因素 资本投入

1 引言

建筑业是我国国民经济的主要部门之一,在我国经济建设中扮演着十分重要的角色。我国幅员辽阔,区域发展差距较大。改革开放以来,东部沿海地区经济率先得到发展,中部地区一部分省份紧随其后,西部地区发展最为缓慢,建筑业的发展也受到不同层面的影响。在不同地域建筑业发展也呈现出较大差异,东部地区建筑业发展较好,西部地区相对欠发达。由于东部地区经济较为发达,劳动力综合素质相对较高,加上建筑业产业设备也相对先进,这样东部地区就会吸引到更多的资本投入到建筑业的发展中,从而拥有更专业的管理团队和技术更精湛的工程师资源。这些都导致东部地区建筑业发展势头良好,而西部地区因为经济欠发达、技术水平低、空间地理位置等限制,导致西部地区建筑业发展相对落后,区域发展不均衡问题突出。本文在借鉴前人研究成果的基础上,基于不同省份划分为不同区域的视角,运用多元线性回归方法,对影响建筑业总产值的因素进行多元线性回归分析,从而对解决房地产发展问题有所帮助。

2 建筑业产出影响因素的理论分析

根据经济学理论,一般认为资本投入是影响工业产出值的重要因素,资本投入通常指用以行业生产投入的总货币量,它受到投入量、实际利用效率因素的影响。但理论上的资本投入理论上的数据测量很难,而表现建造和购置固定资产活动的工作量的建筑业固定资产净值则是以货币形式表现的,考虑到我国各省数据的可获得性,笔者采用建筑业的固定资产净值作为资本投入的代替变量。

目前与发达国家相比,我国建筑业仍属于劳动密集型产业,在从业人员的社会劳动生产率达到既定水平以前,从业人员数的增加依然是建筑业总产值赖以发展的重要因素。从以往的统计数据来看,建筑业总产值和建筑业从业人员数这二者的增长率呈现出的运动轨迹是一致的。

我国幅员辽阔,不同地区的经济发展水平差异很大。依据对外开放程度和经济发展水平,把我国分为东部、中部和西部三个地区。三个地区的建筑业发展水平存在较大区别,不同要素水平相对应的建筑业产出也不一样,因而地区也是影响建筑业产出的一个重要因素。

随着营改增的不断发酵,税费对建筑业发展的影响越来越受到社会各界的关注,税费作为建筑业成本费用的重要组成部分,对建筑业发展的影响不容忽视。因此,本文考虑了税费对建筑业产出的影响。

3 数据来源及处理

笔者选取2014年31个省市的建筑业生产总值作为研究样本。为了数据的统一,研究数据均来自CSMAR数据库,笔者根据研究需要,在对具体数据进行计算之前,为克服原数据潜在的异方差性质,将所有原始数据取自然对数,从而在一定程度上减少异方差的影响。各数据采用统计年鉴中规定的指标含义,包括建筑业总产值、建筑业企业从业人数、建筑业固定资产净值和建筑业税费。

4 建筑业产出影响因素的实证分析

4.1描述性统计

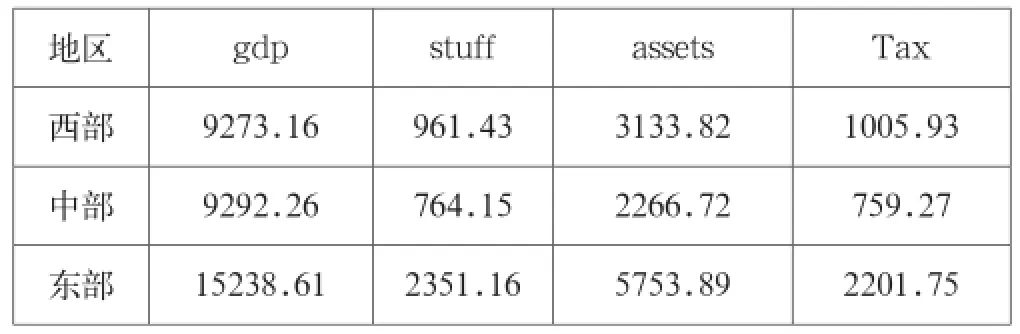

从表1可以看出,三个地区的建筑业产出水平呈现较大差异,东部地区的产出明显高于中部和西部,而从业人员数量却大大低于其他地区,这可能由于东部发达地区经济发达,资金充足,资本投入是影响建筑业产出的主要因素,而其他地区相对欠发达,设备不先进,建筑业的产出很大程度上依赖从业人员投入。

表1 我国建筑业各指标数据

4.2建立模型

为了深入研究影响建筑业产出因素,依据前文对影响因素的研究,将建筑业总产值作为被解释变量,建筑业企业从业人数、建筑业固定资产净值和建筑业税费作为解释变量。建立如下的多元回归模型:

式中:βi为回归系数,i=1,2,3;β0为回归常数;ε为随机误差项;i表示一个地区。

4.3回归分析

利用收集到的数据,输入stata软件,引入建筑业企业从业人数、建筑业固定资产净值和建筑业税费为解释变量,进行回归,结果见表2。

表2 回归结果

如表2所示,R-squared为0.9516,Adj R-squared为0.9418,表明模型整体的拟合度较高,解释变量对被解释变量的解释能力是很强。R-squared与Adj R-squared二者相差很小,表明R-squared受自变量个数与样本规模之比的影响较小,样本数量的选择适当。在表3中,F值为95.22,其伴随概率为0.000,远远小于5%,因此该模型具有统计学意义。

表3 检验结果

从表3可以看出,通过显著性检验的是建筑业总产值、建筑业企业从业人数,这两个因素是影响建筑业总产值的主要因素。

5 结论和对策

我国建筑业产出主要依靠资本投入,2014年建筑业资本投入对建筑业产出的贡献率为52%,建筑业企业从业人数贡献率为27.19%,其发展主要依靠资本投入和劳动投入,属于典型的外延式经济增长。虽然税费与其他因素对建筑业产出的影响并不显著,但随着营改增的不断推进,建筑业的发展也面临新的挑战。

首先,加大建筑业科技投入。研发新技术,推广和使用新材料、新工艺和新设备,将技术创新与施工紧密结合起来,加快科技成果向现实生产力的转化进程。同时要充分发挥市场和社会需求对科技的导向和推动作用,加强与科研院(所)、高等院校进行高新技术研究和技术改造、开发活动。

其次,提高管理水平。技术进步不仅体现在生产施工技术方面,也反映在管理领域。在组织施工和监督管理过程中运用现代化的管理理念和手段,加快推进现代企业制度的建设,促进建筑业的迅速发展。

最后,加强财务人员专业技能培训。“营改增”后会计与税务处理更加复杂,涉及诸多税收政策。对于财务人员来说,只有熟悉增值税相关处理方法和政策,关注财税改革的最新动态,积极学习国家的最新税收政策,才能利用“营改增”的机会,理顺企业的内部管理,最大程度地利用有利影响,尽可能将不利影响减到最小。

[1]国家统计局年中国统计年鉴[M].北京:中国统计出版社,2015

[2]鄢亚晴.我国建筑业影响因素的因子分析和聚类分析[J].中国证券期货,2013(6).

F062.9

A

2096-0298(2016)10(a)-175-02