我国汽车产业整车上市公司绩效分析

2016-11-10贾福星

摘要:汽车产业作为我国重要的支柱产业,在促进国民经济的发展进程中扮演着重要角色,而作为其中重要分支的整车行业同样发展迅速。本文选取沪深两市22家整车上市公司2012—2015年的财务数据,使用因子分析法得出整车上市公司财务绩效的综合得分及排名,并总结影响整车上市公司财务绩效的主要因素。最后,针对整车上市公司如何提高财务绩效提出可行建议。

关键词:汽车产业 因子分析 财务绩效

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)18-0081-03

当前,我国经济正处于产业结构战略调整的关键时期,各行业要实现可持续发展,产业转型升级起着决定性作用。作为我国支柱产业之一的汽车产业,同样面临着产业升级的重大挑战,而整车上市公司作为汽车产业的领头羊无疑应发挥模范带头作用。因此,对整车上市公司的绩效进行客观、全面、系统的评价就显得尤为必要,一方面,有助于上市公司管理当局根据评价结果客观分析自己的优势和劣势,进行自我完善,提高公司在行业中的竞争力,另一方面,有利于投资者根据自身情况恰当地选择投资对象,降低自身投资风险。同时有利于相关监管部门在进行行业监督和宏观调控时,做到有案可依,有据可查。此外,对于促进产业绩效管理,以及保持汽车产业持续、稳定、健康发展都具有重要意义。

一、因子分析的基本原理

因子分析从研究变量内部相关的依赖关系出发,找出控制所有变量的少数公共因子,再以每个公因子的方差贡献率作为权数与该因子的得分乘数之和构造得分函数,以重现初始变量与因子之间的相关关系。因子分析的一般数学模型为:

X1=a11F1+a12F2+…+a1nFn+ε1

X2=a22F1+a22F2+…+a2nFn+ε2

……

Xn=am1F1+am2F2+…+amnFn+εm

其中:X1,X2,…,Xn为可实测的随机变量;aij(i=1,2,…,m;j=1,2,…,n)为因子荷载,是第i个原有变量在第j个因子上的负荷。aij越大,表明第i变量与第j因子的关系越密切;aij越小,则说明第i变量与第j因子的相关程度越小。F(F1,F2,…,Fn)是X(X1,X2,…,Xn)的公共因子,即原随机变量表达式中共同出现的因子,是相互独立的不可观测的理论变量。εi(i=1,2,…,m)为特殊因子,是实测变量与估计值之间的残差值,在实际中可忽略不计。

二、实证分析

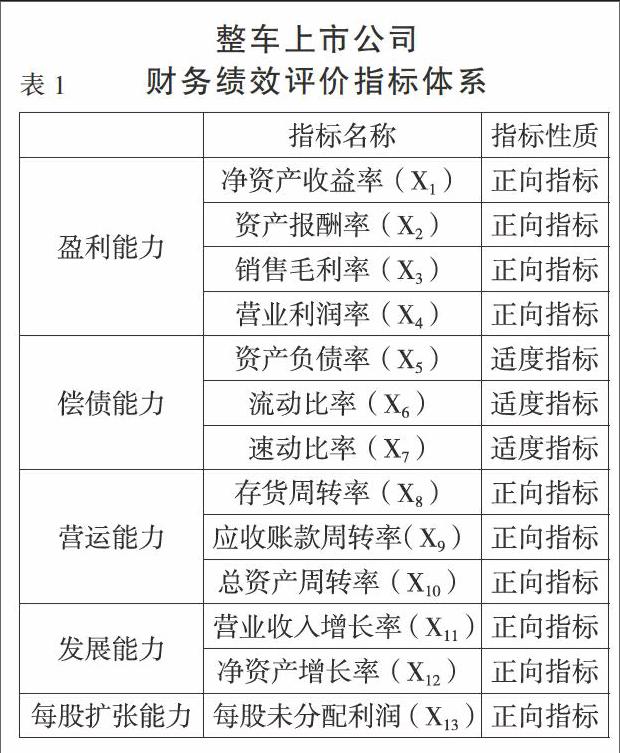

(一)指标选取。盈利能力、偿债能力、营运能力、发展能力和股本扩张能力是现行对上市公司财务绩效进行评价的五个主要方面,本文根据这五个方面选取了13项财务指标,构建了整车上市公司财务绩效评价指标体系,见下页表1。所选用的13项财务指标,除反映偿债能力的3项指标为适度指标外,其他指标均属于正向指标。

(二)样本选择与数据来源。本文选取申万行业分类2014年版的沪深两市全部22家整车上市公司作为研究对象。所用原始数据来源于锐思数据库,为消除指标异常的影响,各项财务指标均采用2012—2015年3年内11个季度的平均值。

(三)因子分析。

1.指标的趋同化和标准化处理。在进行绩效综合评价时,应首先对指标进行同趋势化处理,一般做法是将逆向指标和适度指标转化为正向指标,再进行标准化。首先,正向化处理适度指标。本文中除反映偿债能力的3项指标资产负债率(X5)、流动比率(X6)、速动比率(X7)为适度指标外,其余10项指标均为正向指标。对其进行正向化处理,正向化方法为:Xi′=1/(1+|Xi-Qi|)(i=5、6、7;其中,Qi为上述3个指标的合适值。考虑到整车上市公司作为典型传统制造企业,上述三个指标的合适值可分别取50、2、1)。其次,对指标数据进行标准化。为消除13项财务指标之间量纲不一致所造成的影响,本文使用SPSS软件对趋同化后的数据进行标准化,将经标准化后的指标数据用于后续的因子分析。

2.检验是否适合进行因子分析。最常用的方法是通过KMO检验和巴特利特球度检验来验证。KMO检验用来比较变量间简单的相关系数和偏相关系数,KMO值越靠近1,意味着变量之间的相关程度越强。巴特利特球度检验的原假设是相关系数矩阵为单位阵,如果该统计量的取值比较大,并且对应的概率值小于给定的显著性水平a,则拒绝原假设,相关系数矩阵不太可能是单位矩阵,适合做因子分析;反之,则接受原假设,不适合做因子分析。检验结果显示KMO值为0.589,大于0.5,巴特利特球度检验的卡方统计值为130.96,显著性概率为0.000,小于显著性水平0.05,拒绝原假设,相关系数矩阵不是单位矩阵。检验结果显示,处理后的数据可以进行因子分析。

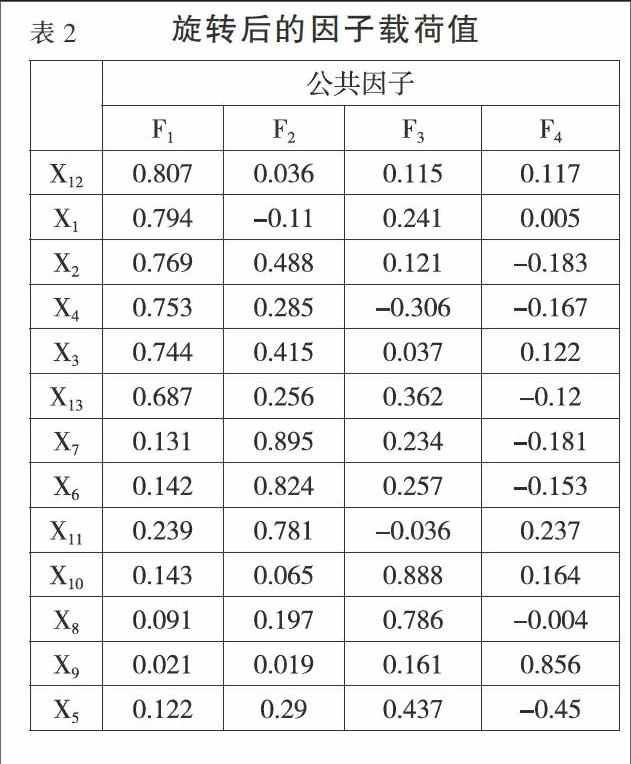

3.提取公共因子。采用方差最大正交旋转法计算主成分特征值和贡献率,前4个主成分包含了原始变量74.04%的信息量,表明上市公司财务绩效主要反映在这4个公共因子上,可将其用于整车上市公司财务绩效评价。建立因子载荷矩阵,见表2。

由表2可知,F1作为第一个主因子,其在净资产增长率(X12)、净资产收益率(X1)、资产报酬率(X2)、营业利润率(X4)、销售毛利率(X3)上的因子载荷值较大,主要反映企业的盈利能力和发展能力,可将F1称为盈利发展因子。盈利发展因子(F1)的方差贡献率为39.59%,占累计方差贡献率一半以上,由此可见盈利发展能力对整车上市公司的财务绩效具有决定性作用,公司应注重加强发展盈利能力。

第二个主因子F2方差贡献率为14.12%,F2主要受速动比率(X7)、流动比率(X6)的影响,这两项指标在F2上的载荷值均在0.82以上,反映了企业的短期偿债能力,可将F2称为短期偿债因子。

第三个主因子F3主要由总资产周转率(X10)、存货周转率(X8)决定,总资产周转率和存货周转率主要反映企业的营运能力,可将F3称为营运因子。

第四个主因子F4主要受资产负债率(X9)的影响,该指标在F4上的载荷值为0.856,该因子受企业账款回收能力的影响,一定程度上反映了企业应收账款的综合管理水平,可将F4称为应收账款管理因子。

4.计算因子得分及综合得分。使用回归法估计因子的得分系数,然后依据因子得分系数矩阵,整理各因子得分函数:

F1=0.294X1+0.186X2+0.195X3+0.242X4-0.035X5-0.111X6-0.127X7-0.051X8-0.004X9-0.014X10-0.050X11+0.281X12+0.182X13

F2=-0.228X1+0.073X2+0.085X3+0.031X4+0.017X5+0.034X6+0.377X7-0.020X8+0.081X9-0.090X10+0.383X11-0.128X12-0.054X13

F3=0.099X1-0.036X2-0.085X3-0.247X4+0.218X5+0.034X6+0.014X7+0.408X8+0.049X9+0.471X10-0.147X11+0.005X12+0.131X13

F4=-0.017X1-0.110X2+0.153X3-0.101X4-0.382X5-0.053X6-0.068X7-0.015X8+0.748X9+0.113X10+0.298X11+0.103X12-0.091X13

利用上述回归方程,求出各整车上市公司在各主因子上的得分,再将各因子进行旋转后的方差贡献率作为权重,对经计算得出的各上市公司在各主因子上的得分进行加权计算,计算公式为:

F=(0.39592F1+0.14121F2+0.12069F3+0.08260F4)/0.74043

运用上述上市公司综合财务绩效得分计算公式,计算各上市公司的综合财务绩效得分(见下页表3),上市公司的财务绩效越好,该得分就越高。

三、结论与建议

(一)结论。根据汽车制造业整车上市公司的财务绩效评价结果,可以看出22家整车上市公司的财务绩效总体上存在较大差异,综合财务绩效得分最高的是长城汽车,为0.8764,而得分最低的扬州亚星客车的综合财务绩效得分仅为-1.4832.两者的得分相差2.3596。

从财务绩效评价结果来看,长城汽车、江铃汽车和一汽轿车这三家公司的综合排名位列前三,但是这三家公司的发展并不均衡,并不是在所有方面都表现突出。如综合排名第一的长城汽车在盈利发展因子(F1)和短期偿债因子(F2)上的得分分别处于行业第二和第三,但在营运因子(F3)上的表现平平。而一汽轿车虽然在应收账款管理因子(F4)上的得分排名第一,高于排名第二的海马汽车集团70多个百分点。但是其在短期偿债因子(F2)上的得分仅为-0.2687,低于行业平均水平。因此,这些财务绩效得分较好的上市公司在稳定和提升现有比较优势的同时,还应制定具有针对性的举措以提升公司其他方面的能力,尤其是应该攻克其薄弱环节,以保持公司整体的平衡发展。

而从综合财务绩效排名后三位的三家公司来看,它们在盈利发展能力方面表现为行业最差,直接导致了其综合财务绩效得分靠后。其中扬州亚星客车表现最为明显,在其他三个主因子上的得分高于江苏悦达投资的情况下,由于其在盈利发展因子(F1)上的得分行业最低,使得该公司综合得分最低,而江苏悦达投资却因在该因子上排名第一的得分使得其综合排名挤入前四。可见盈利发展因子(F1)是决定整车上市公司综合财务绩效的最主要因子。因此,这类整车上市公司的首要任务是挖掘公司的盈利能力,最大限度地提高个股权益,不要使盈利发展能力成为公司综合财务业绩提高的制约因素。

综合得分排名居中的整车上市公司,他们在各个主因子上的得分排名相对均衡,但这类公司所面临的最大问题在于其没有自己独特的竞争优势。因此,如何发现并建立自身所独有的竞争优势是这些公司提高其综合财务绩效的重要途径。

(二)建议。首先,在加快产业升级的同时,做好相关产品结构的调整。从实证分析的结果来看,盈利发展因子在提升公司的综合财务绩效中起着决定性作用。然而,据2015年中报显示,在22家整车制造类上市公司中,约有一半的公司营业收入和净利润增速下滑或陷入停滞状态。2015年1—7月整车销量、收入、利润总额同比增幅分别为0.4%、-1.2%、-10.5%,整体毛利率仅有13.5%。这反映了现阶段整车上市公司的整体盈利水平较低。因此,我国整车上市公司未来应结合自身实际做好产品结构升级调整,使其能适应市场快速变化的要求,同时加快产业结构的调整、加大研发方面的投入以提高产品整体的盈利能力。其次,对公司的资产结构进行调整,使其资产结构保持在一个合理的范围内。已有的理论认为企业的流动性与盈利能力呈负相关,即流动性越强,盈利能力越弱。但前述的实证结果显示,整车上市公司的财务绩效好与坏在一定程度上与公司的短期偿债能力挂钩。因此我国整车上市公司应对资产结构进行优化,在不牺牲公司盈利能力的前提下,尽最大可能提升其短期偿债能力以保持适度的资产流动性。

参考文献:

[1]任晓丹.基于因子分析的制造业上市公司绩效评价研究[J].中国商贸,2014,(26).

[2]谢帮生.我国造纸行业上市公司财务绩效评价的实证分析[J].技术经济,2011,(08).

[3]徐文学,汪涛.创业板上市公司绩效评价体系的构建[J].商业会计,2010,(16).

[4]李秀珠,余忠.我国建筑业上市公司财务绩效评价的实证分析[J].技术经济,2009,(10).

[5]池国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003,(08).

作者简介:

贾福星,男,湖北工业大学经济与管理学院,硕士研究生;研究方向:产业经济。