公共组织的民间审计需求:理论框架和例证分析

2016-11-10郑石桥

摘要:以审计主题为骨架,以交易成本理论为工具,提出一个关于公共组织的民间审计需求理论框架。公共组织的外部审计需求有三种路径来供给,一是自己设立专门的政府审计机关,二是聘任民间审计机构,三是二者结合。最终选择何种路径是由审计成本决定的,何者实施成本低,就成为公共组织审计需求首选供给者,公共组织的内部审计需求之供给也是如此。决定交易成本的是交易的资产专用性和外部性,不同的审计主题具有不同的资产专用性和外部性,这些交易特点决定了其外部或自制的成本高低,进而也决定了这些不同主题的审计业务对民间审计的需求程度。

关键词:公共组织审计 民间审计需求 审计业务外包 交易成本 审计成本

中图分类号:F239 文献标识码:A 文章编号:1002-5812(2016)18-0008-04

一、引言

从世界各国立法及惯例来看,公共组织的外部审计由政府审计机关负责,一些公共组织还建立了内部审计机构负责本组织的内部审计。然而,不少的国家也以审计业务外包的方式,聘任民间审计机构对公共机构进行外部审计或履行内部审计功能,也就是说,公共组织也存在民间审计需求,这其中的原因是什么?现有文献从审计业务外包及审计资源整合的视角涉及到公共组织的民间审计需求,然而,还是缺乏一个系统化的关于公共组织的民间审计需求理论框架,本文拟致力于此。

二、文献综述

一些文献从审计业务外包的视角涉及到公共组织的民间审计需求。国外鲜有相关研究(贾云洁,2014)。国内的相关研究不多,徐向真(2014)分析了我国政府审计业务外包的必要性、政府审计外包的主要形式及其优缺点,并指出了政府审计外包过程应该注意的事项;贾云洁(2014)介绍了澳大利亚政府审计外包的经验,并提出我国审计机关应整合利用外部审计资源;郑石桥(2015)以交易成本理论为基础,分析政府审计业务外包,认为政府审计业务是自制还是外包的选择,其本质就是选择审计交易的治理结构,不同审计主题具有不同的交易特征,需要不同的交易治理结构,从而对于自制或外包有不同的适宜性;李成蕾、孙媛(2015)分析了医院内部审计业务外包的必要性及监督管理问题。上述这些文献都是研究公共组织审计业务外包,而外部承接这种审计业务的机构都是民间审计组织,所以,这些文献讨论的审计业务外包必要性,事实上就是公共组织的民间审计需求。

此外,还有些文献从审计资源整合的角度研究政府审计如何利用民间审计资源(张小秋,2005;车嘉丽,2008;刘玉波、桑海林,2010;张倩,2013),这事实上也是讨论公共组织对民间审计的需求。当然,解释企业审计需求的代理理论、信息含量理论、保险理论和信号传递理论,对公共组织的民间审计需求也有一定的解释力(刘明辉、薛清梅,2000;陈汉文,2012)。

上述文献综述显示,现有文献一定程度上涉及到公共组织对民间审计的需求,但是,总体来说,还是缺乏一个系统化的关于公共组织的民间审计需求理论框架。本文拟致力于此。

三、理论框架

作为公共组织的民间审计需求理论框架,要系统地回答以下三个问题:第一,公共组织为什么需要审计?第二,为什么需要民间审计机构对公共组织进行审计?第三,公共组织的什么审计业务需要民间审计机构来审计?上述三个问题中,第一个问题已经有不少的研究,本文只做简要概括,重点是回答第二个问题和第三个问题,这也就是本文的研究框架。

(一)公共组织为什么需要审计

关于公共组织的审计需求,有不少的研究,一些研究还很深入,也形成了一些主流观点(刘家义,2008;刘家义,2012;刘家义,2015;杨肃昌,2012;钟超诚,2012;王羚,2012;郑石桥、杨婧,2013;郑石桥,2015)。本文无意重新构建一个公共组织的审计需求理论,而对主流观点做一个简要的概括,以作为本文后续研究的基础。

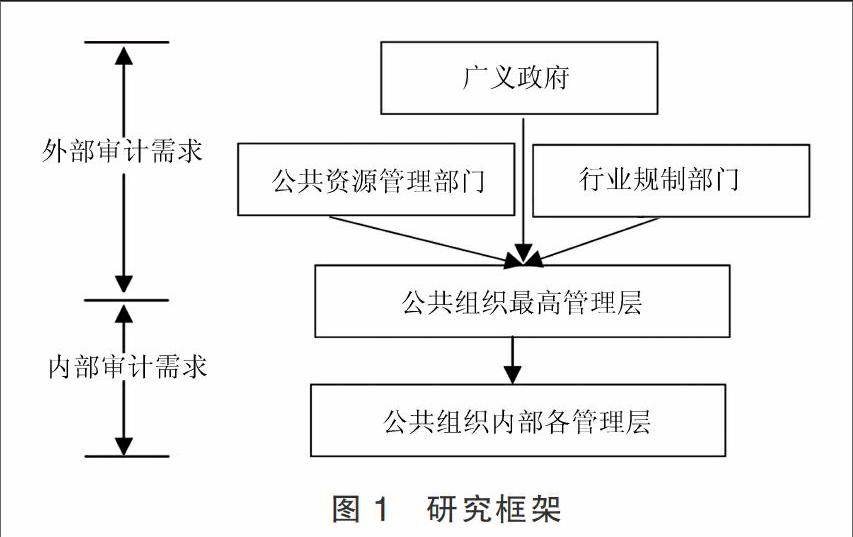

一般认为,公共组织存在多个层级的委托代理关系。首先是广义政府(指立法、行政、司法机构在内的政府)设立公共组织,然后,由公共资源管理部门为公共组织提供资源,并且,还有广义政府设立的行业规制部门对公共组织者规制,如此一来,广义政府、公共资源管理部门、行业规制部门作为委托人,与公共组织形成委托代理关系,公共组织是代理人,这种委托代理关系的委托人在公共组织外部,所以,称为外部委托代理关系。其次,对于具有一定规模的公共组织来说,其内部要实行分级管理,形成不同的管理层级,这些不同的管理层级之间形成委托代理关系,上一层级是委托人,下一层级是代理人,这种委托代理关系的双方都在公共组织内部,称为内部委托代理关系。无论是外部委托代理关系,还是内部委托代理关系,都存在一些共同特点,第一,信息不对称,代理人具有信息优势;二是激励不相容,一般来说,代理人目标与委托人目标不可能一致,总会存在一些差异;三是环境不确定性,一般来说,代理人所管理的组织,其产出是代理人努力程度与组织环境的共同产物,无法分离出代理人努力的份额。由于上述三方面的特征,再加上人性自利和有限理性,一些对经管责任履行有负面影响的风险因素就会出现,一方面,由于人性自利,代理人可能损害委托人的利益来谋取自己的福利,从而出现代理问题;另一方面,由于有限理性,代理人可能会犯错误,并且,在委托代理关系下,代理人犯错误的概念可能会被放大,从而出现次优问题。为了应对代理问题和次优问题,委托人会推动建立应对机制,审计是其中之一,在外部委托代理关系治理中出现了外部审计需求,在内部委托代理关系治理中出现了内部审计需求(见图1)。

无论是外部审计需求,还是内部审计需求,都可以概括为委托人的审计需求和代理人的审计需求。就委托人来说,担心代理人发生有损委托人福利的行为,通过审计,可以检查代理人是否存在这种行为,并且,这种审计还能发挥威胁作用,抑制代理人的这类行为,这种审计需求属于经济行为主题,解释这种审计需求的理论是代理理论。同时,委托人还会担心,代理人是否会最大善意履行经管责任,其建立的内部控制、业务流程等是否存在缺陷,通过审计,可以及时发现这类缺陷,并且,还可以发挥威胁作用,促使代理人更加精心建立和执行有效的内部控制及业务流程等,这种审计需求属于经济制度主题,解释这种审计需求的理论是代理理论。另外,委托人还担心代理人提供的信息可能存在舞弊或错误,通过审计,可以检查这些信息是否存在舞弊或错误,并且,这种审计还可以发挥威胁作用,抑制代理人的信息舞弊动机或促进其更加小心以避免信息错误,这类审计需求发生信息主题,包括财务信息和非财务信息,解释这种审计需求的理论是信息含量理论。此外,通过审计,对代理人履行经管责任的相关行为、制度及信息进行审计,如果审计师发表了错误的审计意见,委托人可以追究审计师的责任,以一定程度上弥补自己的损失。这种审计需求的类型,视审计师发表意见的审计主题而言,可能包括财务信息、非财务信息、经济行为、经济制度四类审计主题,解释这种审计需求的理论是信号传递理论。

(二)为什么需要民间审计机构对公共组织进行审计

以上简要分析了公共组织的审计需求,接下来的问题是,从世界各国立法及惯例来看,公共组织的外部审计由政府审计机关负责,为什么需要民间审计机构对公共组织进行审计?

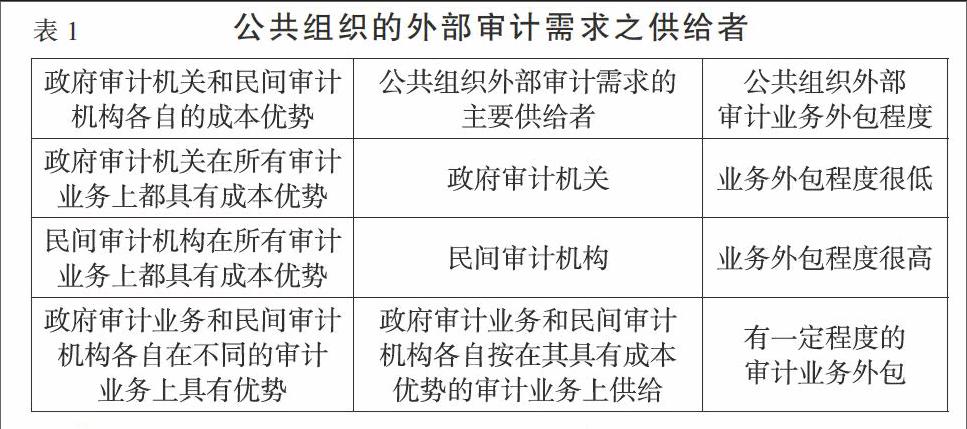

前面分析知道,公共组织审计需求分为外部审计需求和内部审计需求,我们先来分析外部审计需求。大家知道,公共组织是广义政府设立的,也就是广义政府机构,广义政府作为公共组织的委托人,其对公共组织的审计需求有三种路径来供给,一是自己设立专门的审计机关,二是聘任民间审计机构,三是二者结合,部分审计业务由专门设立的审计机关来做(简称政府审计机关),部分业务聘任民间审计机构来完成。问题的关键是,在上述三种路径中,广义政府会如何选择?一般来说,委托人选择审计师有两个原则,一是独立性原则,二是成本效益原则。对于外部审计需求来说,独立性原则是指审计师要独立于所审计的公共组织,对于这个原则,无论是政府审计机关,还是聘任的民间审计机构,都独立于所审计的公共组织,二者都符合独立性的要求。对于外部审计需求来说,成本效益原则是对于同样的审计业务,政府审计机关与民间审计机构相比,何者实施成本低?成本低者,就具有优势,就成为公共组织审计需求首选供给者。所以,概括来说,外部审计需求的供给者,由于政府审计机关和民间审计机构都具有独立性,所以,选择何者来供给的主要决定因素是成本效益原则。既然如此,从理论逻辑上来说,公共组织的外部审计需求之供给,就出现下页表1所示的三种情形,其中,情形3是最为普通的情形。

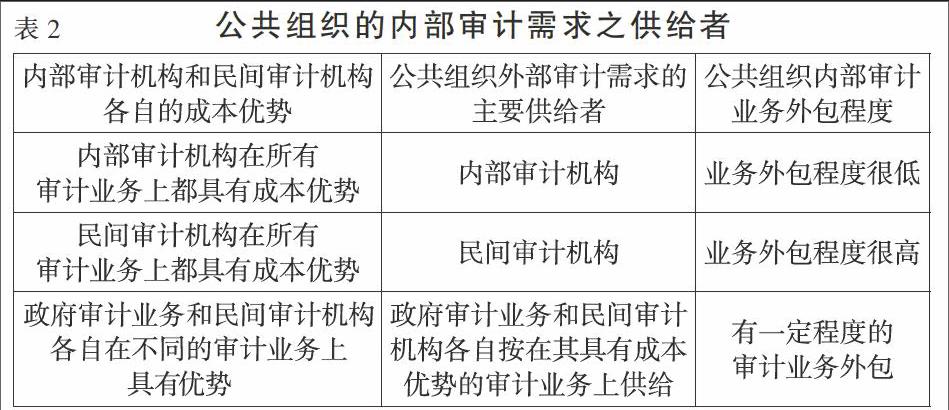

就公共组织的内部审计需求由谁来供给,公共组织同样有三种可选择的路径,一是建立自己的内部审计机构,二是聘任民间审计组织,三是二者的结合,一些审计业务由内部审计机构实施,一些审计业务聘任民间审计机构来实施。究竟选择何种路径,同样要根据独立性原则和成本效益原则来考虑。就独立性来说,民间审计是公共组织之外的机构,当然具有独立性,内部审计机构一般要根据独立性的要求来设立,同样会具有独立性,所以,独立性原则难以做选择何种路径的主要原则。就成本效益原则来说,民间审计机构和内部审计机构可能有区别,对于同样的审计业务,可能在审计成本上出现差异,此时,何者成本低,谁来成为这种审计业务的首选供给者。所以,根据成本效益原则,从理论逻辑上来说,公共组织的内部审计需求之供给者可能出现表2所示的三种情形。

(三)公共组织的什么审计业务需要民间审计机构来审计?

根据以上分析,我们得出的结论是,当民间审计机构在某些审计业务上具有成本优势时,公共组织的外部审计业务和内部审计业务都可能出现外包,由民间审计机构来供给。然而,民间审计机构在哪些审计业务上具有成本优势呢?

对于公共组织来说,无论是外部审计业务,还是内部审计业务,都可以视同一种交易。Coase(1937、1960)指出,科层组织和市场都是交易的运行方式,一种交易是由市场来运行还是由科层组织来运行,是由这两种方式的交易成本所决定的。然而,交易成本是由什么决定的呢? Williamson(1981、1984、1991)的研究表明,交易治理结构影响交易成本,而影响交易治理结构的是交易特征,主要包括资产专用性原则和外部性原则,正是交易特征和交易治理结构的正确匹配决定交易成本。所以,归根到底,审计业务作为一种交易,其资产专用性和外部性会决定其审计成本,并且,不同的主题在上述特征方面具有差异,从而不同的审计师在不同的审计方面上具有不同的审计成本,不同审计主体的成本优势得以显现。下面,我们借鉴郑石桥(2015)的方法,分析不同审计主题的交易特征及成本影响。

1.经济信息主题。财务信息与非财务信息共同构建经济信息主题,根据这些信息在不同公共组织的常用性(也就是资产专用性),再区分为通用信息和非通用信息,不同的信息,具有不同的特征,从而具有不同的成本效益性。

(1)通用信息。一般来说,按统一规则生产的通用信息,需要根据特定公共组织特征来进行职业判断的成分不多,此时,这种审计业务的资产专用性程度较低,并且,对于通用信息的审计一般是以有合理保证方式发表审计意见,可以明确审计主体的法律责任,从而为审计质量奠定基础,此时,通用信息审计的外部性不高。当资产专用化程度和外部性都不高时,适宜采用市场方式来运行这种审计交易,政府审计机关应该优先会选择外包,公共组织的内部审计机构也是如此。换言之,也就是说,公共组织的通用信息审计,如果聘任民间审计机构来完成,符合成本效益原则。

(2)非通用信息。非通用信息是特定公共组织所特有的,资产专用性程度较高。同时,非通用信息审计难以制定相关的审计准则,也难以确定审计质量,所以,这种审计业务的质量难以得到保障,外部性较高。正是由于非通用信息的资产专用性和外部性都较高,所以,这种审计业务适宜采用科层组织,政府审计机关应该优先会选择自制,公共组织的内部审计机构也是如此。换言之,也就是说,公共组织的通用信息审计,公共组织的非通用信息审计,如果由政府审计机关或内部审计机构自行完成,符合成本效益原则。

2.经济制度主题。经济制度的内容很多,根据不同公共组织的通常性(也就是经济制度的资产专用性),经济制度可以区分为共性制度和个性制度,不同的制度具有不同的成本效益性。

(1)共性制度。共性制度与通用信息的交易特征较为相似,资产专用性较低,外部性较低。所以,适宜采用市场来运行这种审计业务,政府审计机关应该优先会选择外包,公共组织的内部审计机构也是如此。

(2)非共性制度。非共性制度与非通用信息的交易特征较为相似,资产专用性和外部性都较高,所以,这种审计业务适宜采用科层组织,政府审计机关应该优先会选择自制,公共组织的内部审计机构也是如此。

3.经济行为主题。不同的公共组织具有不同的业务活动,所以,不同公共组织的经济行为呈现较大的差异,针对这些经济行为的审计就具有较高的资产专用性;另一方面,对于经济行为的审计,难以确定相关的审计准则,同时,由于其审计命题的不可穷尽,难以采用合理保证的方式发表审计意见,所以,难以确定审计人的法律责任,因为这些原因,经济行为的审计质量难以保障,这种审计业务的外部性较高。正是由于经济行为审计业务的资产专用性和外部性都较高,所以,这种审计业务适宜采用科层组织,政府审计机关应该优先会选择自制,公共组织的内部审计机构也是如此。

以上所述的审计主题、审计业务特征和运行方式之间的关系,归纳起来,如表3所示。

四、例证分析

本文以上提出了一个关于公共组织对民间审计需求的理论框架,下面,我们用这个框架来分析澳大利亚和中国的公共组织对民间审计需求差异,以一定程度上验证这个理论框架。

(一)两国公共组织对民间审计的需求差异

目前,澳大利亚审计署有一半左右的财务审计和少量的绩效审计项目外包给私人会计公司、咨询公司,财务审计外包合同占到总合同量的60%以上,而绩效审计外包的情况较少,占合同总量的12%(贾云洁,2014)。

中国政府审计业务外包主要有两种模式,一是劳务雇佣,主要是聘用民间审计机构的人员参与政府审计的项目组,在政府审计人员的领导下,参与具体的审计工作;二是审计业务项目整体外包,这主要是工程结算价款审计(徐向真,2014;郑石桥,2015;张琳、叶超、于洛,2015)。劳务雇佣事实上不是外包。

根据上述信息,两国公共组织对民间审计的需求有显著差异,表现在:第一,澳大利亚审计署审计业务外包主要是财务审计,而不是绩效审计;第二,中国政府审计业务外包主要是工程结算价款审计。那么,产生上述差异的原因是什么?

(二)两国公共组织对民间审计需求差异的原因分析

澳大利亚审计署,财务审计外包合同占到总合同量的60%以上,而绩效审计外包的情况较少,占合同总量的12%。这其中的原因是,财务审计主要是财务信息审计,公共组织的财务信息按统一的会计准则生产,属于通用信息,资产专用性低、外部性低,并且,财务信息审计是民间审计机构的传统业务,其在这类审计业务上具有竞争优势,所以,财务信息审计业务外包,符合成本效益原则。绩效审计则不同,公共组织的绩效信息属于非通常信息,资产专有性较高,且难以发表合理保证审计意见从而具有较高的外部性,所以,公共组织的绩效信息审计则不宜外包。

中国政府审计倡导集各类审计主题于一体的综合性审计,但是,目前起主导作用的审计主题仍然是经济行为,审计的重点仍然是经济行为是否合规(郑石桥,2015)。由于不同的公共组织具有不同的业务活动,其经济行为具有较大的差异,从而这种审计业务具有较高的资产专用性,另外,经济行为合规性审计难以发表合理保证审计意见,所以,其外部性较高,正是由于这种原因,经济行为合规性审计不宜外包。但是,工程结算价款则不同,这类信息属于非财务信息,同类工程具有较高的共性,并不因不同的建设单位而出现差异,所以,工程结算价款信息具有通常信息的属性,其审计适宜于业务外包。

上述分析显示,本文提出的理论框架,能解释澳大利亚和中国的公共组织对民间审计的需求差异。

五、结论和启示

从世界各国立法及惯例来看,公共组织的外部审计由政府审计机关负责,内部审计由本组织的内部审计机构负责。然而,不少的国家也以审计业务外包的方式,聘任民间审计机构对公共机构进行外部审计或履行内部审计功能。本文以审计主题为骨架,以交易成本理论为工具,提出一个关于公共组织的民间审计需求理论框架。公共组织的外部审计需求有三种路径来供给,一是自己设立专门的政府审计机关,二是聘任民间审计机构,三是二者结合。最终选择何种路径是由审计成本决定的,何者实施成本低,就成为公共组织审计需求首选供给者,公共组织的内审计需求之供给也是如此。决定交易成本的是交易的资产专用性和外部性,不同的审计主题具有不同的资产专用性和外部性,这些交易特点决定了其外部或自制的成本高低,进而决定了这些不同主题的审计业务的对民间审计的需求程度。根据交易特征进而交易成本,公共组织对民间审计需求较高的审计业务是财务信息审计、通用的内部控制审计,需求程度较低的是绩效信息审计、经济行为合规审计。

本文的研究启示我们,公共组织的审计制度如果要追求其本身的效率,必须搞清楚自己的优势,有所为,有所不为,对于自己没有优势的审计业务,要外包给具有优势的民间审计机构来履行,相反,对于自己有优势的审计业务,则不宜外包给民间审计机构。

参考文献:

[1]贾云洁.澳大利亚政府审计外包及其对我国的启示[J].审计研究,2014,(6):63-71.

[2]徐向真.政府审计业务外包相关问题探讨[J].审计月刊,2014,(7):15-16.

[3]郑石桥.交易成本、审计主题和政府审计业务外包[J].会计之友,2015,(7):130-136.

[4]李成蕾,孙媛.医院内部审计部门如何加强对外包业务的监督与管理[J].东方企业文化,2015,(21):190-191.

[5]张小秋.对国家审计与社会审计、内部审计资源整合的探讨[J].陕西审计,2005,(5):15-16.

[6]车嘉丽.政府审计和社会审计资源整合的研究[J].会计之友,2008,(6):48-49.

[7]刘玉波,桑海林.国家审计与社会审计资源整合应把握的关键环节[J].审计月刊,2010,(7):27-28.

[8]张倩.政府审计与注册会计师审计资源整合发展历程的文献综述[J].经营管理者,2013,(6):175.

[9]刘明辉,薛清梅.注册会计师审计产生动因的观点述评[J].中国注册会计师,2000,(9):11-13.

[10]陈汉文.实证审计理论研究[M].北京:中国人民大学出版社,2012.

[11]刘家义.以科学发展观为指导 推动审计工作全面发展[J].审计研究,2008,(3):3-9.

[12]刘家义.论国家治理与国家审计[J].中国社会科学,2012,(6):60-72.

[13]刘家义.国家治理现代化进程中的国家审计制度保障与实践逻辑[J].中国社会科学,2015,(9):64-83.

[14]杨肃昌.十辩国家审计[N].南方周末,2012-2-23.

[15]钟超诚.再辩国家审计[J].广西财经学院学报,2012,(12):121-124.

[16]王羚.也辩国家审计——与杨肃昌教授商榷[J].审计研究,2012,(4):43-47.

[17]郑石桥,杨婧.公共责任、机会主义和公共责任审计[J].中国行政管理,2013,(3):104-109.

[18]郑石桥.国有资源经管责任、人性缺陷和政府审计[J].会计之友,2015,(11):129-136.

[19]Coase R H.The nature of firm[J].Economica,1937,4(16):386-405.

[20]Coase R H.The problem of social cost[J].The Journal of Law & Economics, 1960,(3):1-44.

[21]Williamson O E.The modern corporation:origins,evolution,attributes[J].Journal of Economics Literate,1981,19(4):1537-1568.

[22]Williamson O E. Corporate Governance[J].The Yale Law Journal,1984,93(7):1197-1230.

[23]Williamson O E. Comparative economic organization:the analysis of discrete structural alternatives[J].Administrative Science Quarterly,1991,(36):269-296.

[24]贾云洁.澳大利亚政府审计外包及其对我国的启示[J].审计研究,2014,(6):63-71.

[25]徐向真.政府审计业务外包相关问题探讨[J].审计月刊,2014,(7):15-16.

[26]张琳,叶超,于洛.事业单位基建工程审计风险及内部控制[J].中国内部审计,2015,(11):13-16.

[27]李凤雏.论国家审计与国家安全[J].商业会计,2008,(12):7-8.

[28]郑石桥,国家治理与国家审计:审计主题差异的理论框架和案例分析[J].会计之友,2015,(1):122-127.

作者简介:

郑石桥,男,南京审计大学审计科学研究院教授、博士生导师;主要研究领域:审计理论与方法。