专用性资产、生命周期与企业价值

2021-07-13杨洋黄子建

杨洋 黄子建

摘 要:专用性资产赋予企业异质化特征和产品竞争优势,并带来“持续租金”,有利于企业价值提升;然而专用性资产的增加也会导致交易成本增加,过多的专用性资产投资可能使交易成本的增加超过获取的“持续租金”,进而抑制企业价值的提升。在生命周期的成长期,企业需要进行大量的专用性投资来形成竞争优势和拓展市场,专用性资产占比的提高会促进企业价值提升;在成熟期,企业的竞争优势基本形成,市场趋于稳定,规模的逐渐扩大也使交易成本上升,专用性资产占比的提高不利于企业价值提升;在衰退期,企业面临转型升级的挑战,若仍热衷于规模扩张而继续增加原有产品的专用性资产投资会进一步抑制企业价值提升,若积极创新转型并增加新产品的专用性资产投资则会促进企业价值提升。对2013—2019年中国A股上市公司的分析表明,在成长期、成熟期和衰退期样本公司中,专用性资产占比与企业价值分别表现为显著正相关、显著负相关和无显著相关性,且成熟期的負向效应在国有企业比民营企业更为明显。因此,企业需要根据所处生命周期阶段主动调整资产配置。处于成熟期的企业应注意交易成本的节约和增加通用性资产投资以提升管理效率以及技术创新和市场应变能力,尤其是国有企业应避免盲目扩张;处于衰退期的企业应积极寻找新的专用性资产投资方向,进而实现创新蜕变或发展转型;政府也应针对处于生命周期不同阶段及不同所有制企业实行差异化的投资支持政策或限制政策。

关键词:企业生命周期;专用性资产;企业价值;交易成本;持续租金;资产配置

中图分类号:F273.4 文献标志码:A 文章编号:1674-8131(2021)0-0096-15

一、引言

我国经济发展进入新常态,已由高速增长阶段转向高质量发展阶段。企业是市场经济的微观主体,企业的高质量发展是国民经济高质量发展的基础。企业的高质量发展不仅仅是产出规模的增长及产品质量的提高,更是企业价值的提升。企业价值是企业有形资产和无形资产价值的市场评价,不但体现企业资产的多少,而且是企业发展能力和潜力的反映;企业价值的提升不仅来源于企业资产的增长,更是企业资产结构优化的结果。因此,扩大企业的高效和有效投资,减少企业的低效和无效投资,进而提升企业内在价值正在成为推动经济高质量发展的重要微观动力源。

影响企业价值的因素很多,相关文献也进行了大量研究。由于企业价值本身在很大程度上反映了企业资产的多少,关于企业资产与企业价值关系的研究主要是从资产(投资)结构(配置)和某种类型资产(投资)两个方面展开,比如,金融资产配置(戚聿东 等,2018;车维汉 等,2020;杜金岷 等,2021)[1-3]、资产(投资)结构(张俊瑞 等,2012;李露,2016;辛琳 等,2018)[4-6]、无形资产(李寿喜 等,2005;张小有 等,2016;王成东 等,2019;)[7-9]、研发投入(陈海声 等,2011;汪利锬 等,2016;刘辉 等,2020)[10-12]、过度投资(詹雷 等,2013;任馨,2015)[13-14]等对企业价值的影响。

专用性资产是企业价值链不可或缺的部分,专用性资产投入是企业价值创造的基础;同时,专用性资产能赋予企业异质化特征,使企业可以通过对异质性资源的垄断而获得超额利润与竞争优势,进而提升企业价值。作为企业资源配置中的一项重要资产,专用性资产对企业发展具有重要影响,很多研究就专用性资产对企业的资本结构、财务绩效、产品竞争力等的影响进行了深入分析,但以专用性资产与企业价值关系为主题的研究不多,直接研究专用性资产对企业价值的影响的文献更为少见。有学者研究了家族企业创始人的专用性资产对企业价值的影响(沈永建 等,2014;常丽 等,2015)[15-16]。投资专用性资产是否一定能够提升企业价值?专用性资产投资对企业价值的影响是否会因某些因素的变化而表现出异质性?进一步厘清专用性资产与企业价值之间的关系,有助于企业专用性资产投资决策(是否进行专用性资产投资、何时进行专用性资产投资)的科学化,进而优化企业的资产配置,促进企业价值提升。

企业都是从小到大地发展起来的,存在一个诞生、成长、成熟、衰退、蜕变(死亡)的生命周期演化过程。发展基础和条件的阶段性差异决定了企业的长久发展依赖于在生命周期不同阶段对发展战略与经营策略的有效调整。在企业生命周期的不同阶段,专用性资产对企业发展的作用和影响具有显著差异,这为研究专用性资产与企业价值关系的异质性提供了一个很好的视角。而现有文献多是从治理结构、竞争策略、融资方式等领域来研究不同阶段的企业异质性,鲜见把专用性资产、企业生命周期与企业价值结合起来的研究。有鉴于此,本文将生命周期理论引入专用性资产与企业价值关系的研究中,考察企业在生命周期不同阶段专用性资产与企业价值之间关系的演变。本文的边际贡献主要在于:一是在已有研究的基础上,构建企业生命周期演进中的专用性资产与企业价值关系分析框架,深化和拓展企业资产配置影响企业价值的理论研究,并为进一步的研究提供理论借鉴和思路启示;二是以2013—2019年中国上市公司为研究样本,实证检验在不同生命周期阶段专用性资产占比提高对企业价值提升的影响以及可能存在的国有企业与民营企业异质性,为企业通过优化资产配置实现高质量发展提供经验依据和策略参考。

二、理论分析与研究假说

专用性资产通常是指与某种特殊用途相结合的一种资产类型。资产专用性具有满足特定用途而不具备他用的基本性质,体现为一种“路径依赖”特征(Williamson,1983)[17]。专用性资产作为企业资源配置中的一项重要资产,对企业发展具有重大影响。资源基础理论指出,企业是异质资源和能力的结合,拥有稀缺的、不可模仿和不可替代资源的企业更具竞争优势,从而更容易获得持续的高水平绩效(Barney,1991)[18],而专用性资产就是典型的可以为企业带来异质性和竞争优势的资源。 投资专用性资产可以提高企业产品竞争力(Wernerfelt,2002;Choate,1997)[19-20],提高企业风险承担水平(池国华 等,2019)[21],进而提升企业全要素生产率(刘一蓓 等,2020)[22];同时,优质专用性资产的投资还能向外部市场传递积极的利好信息,使相关利益者对企业发展前景及利润有良好的预期(池国华 等,2019)[21];此外,专用性资产也是企业谋求可持续发展的重要战略决策(王佳星 等,2020)[23],合理的专用性资产水平是企业财务战略可实现的信号,可以增强财务契约的可置信性,提高缔约效率进而有助于财务战略的稳定(张敦力 等,2013)[24]。

但专用性资产对企业发展的作用也具有“双面性”。契约经济理论将企业看作一系列契约关系的组合,契约缔约者的动机是获取最大化的剩余价值(即组织租金),在不完全契约中,组织租金表现为节约的交易成本以及专用性资产投资创造的“持续租金”。一方面,专用性资产能够强化企业间的合作与互补,使资产投入方与接收方紧密合作,进而提高投资效率并降低产品成本(王佳星 等,2020)[23]。另一方面,由于契约关系存在瓦解风险,专用性资产可能将部分或全部转为沉没成本,从而专用性资产水平较高的企业对契约关系的维持会更加依赖(Williamson,1983)[25]。而交易成本理论认为,专用性资产的可重新调配性较低,专用性资产投入后,理性的接收方很可能为了追求更大经济利益而把投资方对自己的依赖作为谈判筹码。进而,在“契约人”有限理性与机会主义情况下,专用性资产的增加会产生大量的议价、监督、预防与处理等交易成本。Hwang(2006)研究發现,若双方彼此缺乏信任与承诺,专用性投资的增加会加剧投资方对被掠夺的担心,进而采取监督、谈判等一系列措施,导致交易成本增加,并可能抵消专用性资产增加所创造的价值[26]。Kim(2018)的分析表明,目标公司的交易价值与其资产专用程度负相关,且当目标公司陷入财务困境时,资产专用性对交易价值的负向影响更为显著[27]。同时,专用性资产因特定用途而生,具有投资成本大、周期长、收益回报率不确定等特点,企业容易因为不适当的专用性资产投资而陷入财务危机(徐虹 等,2015)[28];由于企业总存在一定的融资约束,专用性资产投资可能抑制企业的创新投入(李翠芝,2019)[29]。

综上所述,专用性资产赋予企业异质化特征,其生产的差异化甚至定制化产品为企业带来竞争优势和市场占有,且对潜在竞争者形成壁垒,进而通过对异质性资源的垄断获得超额利润;而长期占有异质性资源的企业会更容易获得“持续租金”,并进一步提升自身的竞争优势和市场价值。但由于专用性资产的用途较为单一,技术进步和市场变化等可能使其价值贬损,且容易诱发合作方的机会主义与“敲竹杠”行为,因而专用性资产的增加也会提高企业的交易成本。可见,专用性资产投资对企业价值变化的效应取决于专用性资产所带来的“持续租金”与所增加的交易成本之间的对比,因而在不同企业的发展实践中具有不确定性。

一般来讲,在企业的初创阶段,必须要进行专用性资产投资才能生产出自己的产品并抢占一定的市场份额,且由于专用性资产的初始规模较小,专用性资产投资带来的交易成本也较低,此时专用性资产的增加更多的是形成“持续租金”,并促使企业价值快速提升。随着企业竞争优势的形成和规模扩张,一方面继续增加专用性资产投资是企业发展的需要,另一方面专用性资产规模的不断扩大也会带来交易成本的快速增长。当专用性资产投资带来的交易成本增加的负面影响超过“持续租金”增加的正面影响时,就会抑制企业价值的提升,专用性资产增加对企业价值提升的影响将由正转负。需要说明的是,这里讲的“专用性资产增加”不是数量上的绝对概念,而是结构上的相对概念,准确地讲是“专用性资产占比增加”。因为随着市场的波动,企业专用性资产在数量上的变化是常态,其并不一定能反映企业资产配置策略的变化,也不一定对企业价值生产实质性影响,而企业专用性资产在总资产中占比的变化才是真正影响企业价值的因素。因此,在企业生命周期的不同阶段,专用性资产占比的提高可能会对企业价值提升产生不同的影响。本文将对此展开进一步的研究,并进行实证检验。

企业生命周期理论将企业视作有机体,认为企业发展存在从生到死、由盛转衰的过程,可以分为诞生、成长、成熟、衰退和蜕变(死亡)五个阶段。在不同的生命周期阶段,企业具有不同的基础条件和发展特征,因而需要采取不同的生产经营策略和治理模式,而同样的策略对于不同阶段的企业也可能具有不同的影响。比如:成长期企业偏好利用股权融资来缓解融资约束,而成熟期企业则偏好利用债券融资来缓解融资约束(黄宏斌 等,2016)[30];提高股权制衡度可以提升初创期企业绩效,强化股权集中度会提高成长期企业绩效,但这两种股权结构对于成熟期和衰退期企业的绩效均无显著影响(张力派 等,2020)[31];提高会计信息透明度对成长期和成熟期企业价值有显著正向影响,但对衰退期企业价值具有显著负向影响(李英利 等,2019)[32];差异化战略对成熟期企业价值的积极影响更显著,而成本领先战略对衰退期企业价值的负面影响更显著(翟胜宝,2021)[33]。鉴于专用性资产投资在企业初创阶段的特殊重要性,加上本文实证研究样本均已过了初创期(上市公司),这里主要分析在企业生命周期的成长期、成熟期、衰退期3个阶段,专用性资产占比提高对企业价值提升分别具有怎样的影响。

处于成长期的企业具有较强的可塑性,通常会采取差异化投资战略,并追求规模经济。成长期的企业往往会在适应市场需求的基础上选择一个有潜力、有特色的投资方向,将大量的资金投向专用性资产。一方面,专用性资产投资以提升核心竞争力和战略绩效为主要目的,产品竞争者和替代品不多,且有巨大的市场潜力和增长机会;另一方面,专用性资产投资的增加可促进利益相关者之间的合作,且有一定的主动优势和协同效应。同时,成长期企业的管理层一般有较高的期望、干劲以及合作精神,组织中的代理问题不明显(Jawahar et al,2001)[34]。此外,处于成长期的企业更容易受到投资者的关注,企业投资专用性资产的行为可以向外部传递利好信号。因此,成长期企业专用性资产占比的提高可以获得大量“持续租金”,而交易成本的增加较少,从而能够显著促进企业价值的提升。

处于成熟期的企业,经过成长期的资本积累和规模扩张,拥有基本稳定的生产经营方式和盈利能力,专用性资产投资的产品也拥有较高的市场占有率。但是,市场上的竞争者、替代品也逐步增多,产品需求也趋于多样化并不断升级,导致专用性资产的“持续租金”缩水。与此同时,由于专用性资产的不断累积,企业更加依赖专用性资产的契约关系,契约维护成本也随之急剧上升。随着规模的不断扩大,成熟期企业的内部组织层级进一步复杂化,可能产生机构间权责不清等弊端,甚至出现内斗现象;企业管理层也可能居功自傲,创新意识和进取精神减弱,甚至不作为、乱作为。因此,成熟期的企业如果盲目扩大生产规模,增加的专用性资产投资既不能获得“持续租金”,反而会导致交易成本大幅增加。此时,企业发展速度放缓,市场逐渐饱和,需要致力于遏制交易成本的增加以及推动企业的转型升级,比如改善治理结构、提高人力资本和技术水平、加强市场营销和分析等,而这些方面的投资更多的是形成通用性资产。所以,成熟期企业专用性资产占比的降低有利于其长远发展和价值提升,而专用性资产占比的提高则会抑制企业价值的提升。

处于衰退期的企业,面临市场变化和自身转型升级的挑战。该阶段的企业普遍存在生产萎靡、效益低下等发展困境,由于生产工艺技术落后、产品老化等,现有专用性资产的“持续租金”减少甚至消失。此时,若继续增加原来的专用性资产投资,则不但不能解决企业面临的困难,而且会加剧企业财务困境,最终可能进入被并购或破产的死亡阶段;若积极寻求新的发展方向,加快产品的转型升级或进行二次创业,并加大对新的专用性资产的投资,则企业可从衰退期转向蜕变期,获得更好的发展机会和潜力,进而促进企业价值提升。综合来看,衰退期企业专用性资本占比的提高,会因专用性资本投资方向的不同而促进或抑制企业价值的提升,因而在总体上表现为对企业价值不存在显著影响。

通过以上分析,可以得出以下结论:专用性资产占比提高对企业价值提升的影响,因企业所处生命周期阶段的不同而存在明显的差异性。针对企业生命周期的成长期、成熟期和衰退期三个阶段,专用性资产投资带来的“持续租金”与交易成本变化趋势如图1所示。据此,本文提出研究假说H1:企业专用性资产占比的提高,会促进成长期企业价值提升,但也会抑制成熟期企业价值提升,而对衰退期企业价值没有显著影响。

考虑到国有企业与民营企业的显著差异,本文进一步从企业所有权性质的角度考察专用性资产占比影响企业价值的异质性。相比民营企业而言,国有企业通常规模较大,风险承担能力较强,且会得到政府更多的支持,受到的融资约束也较低,因而具有更高的专用性资产投资倾向;同时,国有企业的机构设置往往更为复杂,代理成本较高,公司治理效率较低,因而专用性资产投资带来的交易成本增加可能更多。而民营企业专用性资产投资失败后更容易陷入财务困境,但其机制灵活性较高(马红 等,2021)[35],因而在专用性资产投资上较为谨慎,投资所增加的交易成本也相对较小。上述差异导致的专用性资产占比与企业价值关系的异质性可能在成熟期得到集中体现:在成长期,国有企业和民营企业都需要大量投入专用性资产以形成竞争优势,而投资带来的交易成本增加等负面效应还未充分显现,因而专用性资产占比提高对企业价值提升的促进效应在两者之间可能没有显著差异;在成熟期,国有企业的规模扩张偏好更强从而更可能导致过度投资,投资带来的交易成本增加也更显著,因而专用性资产占比提高对企业价值提升的抑制效应在国有企业中可能显著强于民营企业;在衰退期,由于企业有蜕变和死亡两种发展方向,专用性资产占比提高对企业价值提升的影响在总体上本身就不显著,因而国有企业与民营企业的异质性在总体上也不显著。因此,本文提出研究假说H2:在成熟期,相对于民营企业,国有企业专用性资产占比提高对企业价值提升的抑制效应更为显著。

2.变量选择

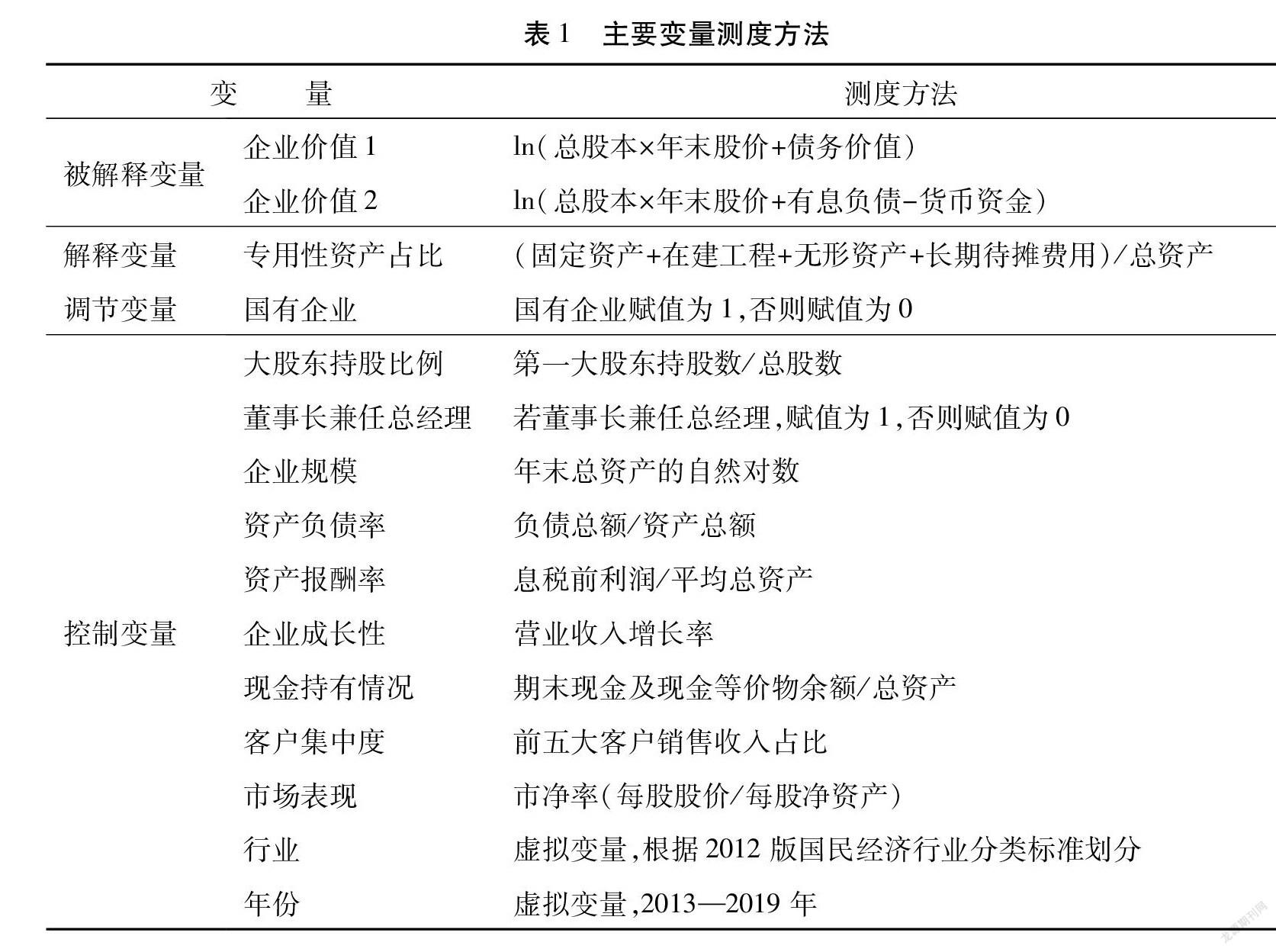

(1)被解释变量。本文的被解释变量为“企业价值”,选取两个代理变量:“企业价值1”采用样本公司的总市值来衡量,计算方法为“股权市场价值(总股本乘以年末股价)+债务价值”;“企业价值2”采用样本公司的业务价值来衡量,计算方法为“股权市场价值+有息债务-货币资金”。这里之所以采用“有息债务”而不是“总负债”,是为了剔除金融性资产与金融性负债的影响;之所以扣除“货币资金”,主要是由于货币资金常常是权益或负债融资所得,不能反映专用性资产业务的持续经营价值。

(2)核心解释变量。借鉴周煜皓和张盛勇(2014)的方法[36],本文用“(固定资产+在建工程+无形资产+长期待摊费用)/总资产”来衡量样本公司的“专用性资产占比”。

(3)控制变量。参考相关研究(徐虹 等,2015;池国华 等2019;王佳星 等,2020)[28][21][23],选取9个企业层面的控制变量,包括反映样本公司治理情况的“大股东持股比例”“董事长兼任总经理”和反映公司财务特征的“企业规模”“资产负债率”“资产报酬率”“企业成长性”“现金持有情况”以及“客户集中度”“市场表现”。各变量的评价指标和测度方法见表1。

3.样本分组

根据本文研究主旨,采用Anthony和Ramesh(1992)提出的赋分法对样本公司进行生命周期阶段的划分[37]。一般来讲,成长期的企业更可能拥有净现值为正的投资机会,从而有较高的资本支出率和收入增长率;同时,成长期的企业会投入大量的盈余资金到企业发展中去,所以留存收益率较低。当企业不断成长,走向成熟期时,其成长性下降,留存收益率会快速增加。而在衰退期,企业将逐渐萎缩,留存收益可能被用于新的投资以使企业转型升级进入蜕变期,也有可能会因管理者的惰性而保留较多的留存收益。所以本文选取“营业收入增长率”“留存收益率”“资本支出率”“企业年龄”4个指标来划分样本公司的生命周期阶段,即根据4个指标的总得分把样本公司从大到小进行排序,再按总分高低划成3个子样本(参见表2):得分较高的约1/3样本组成“成长期”子样本,得分较低的约1/3樣本组成“衰退期”子样本,中间的样本组成“成熟期”子样本。

4.数据来源

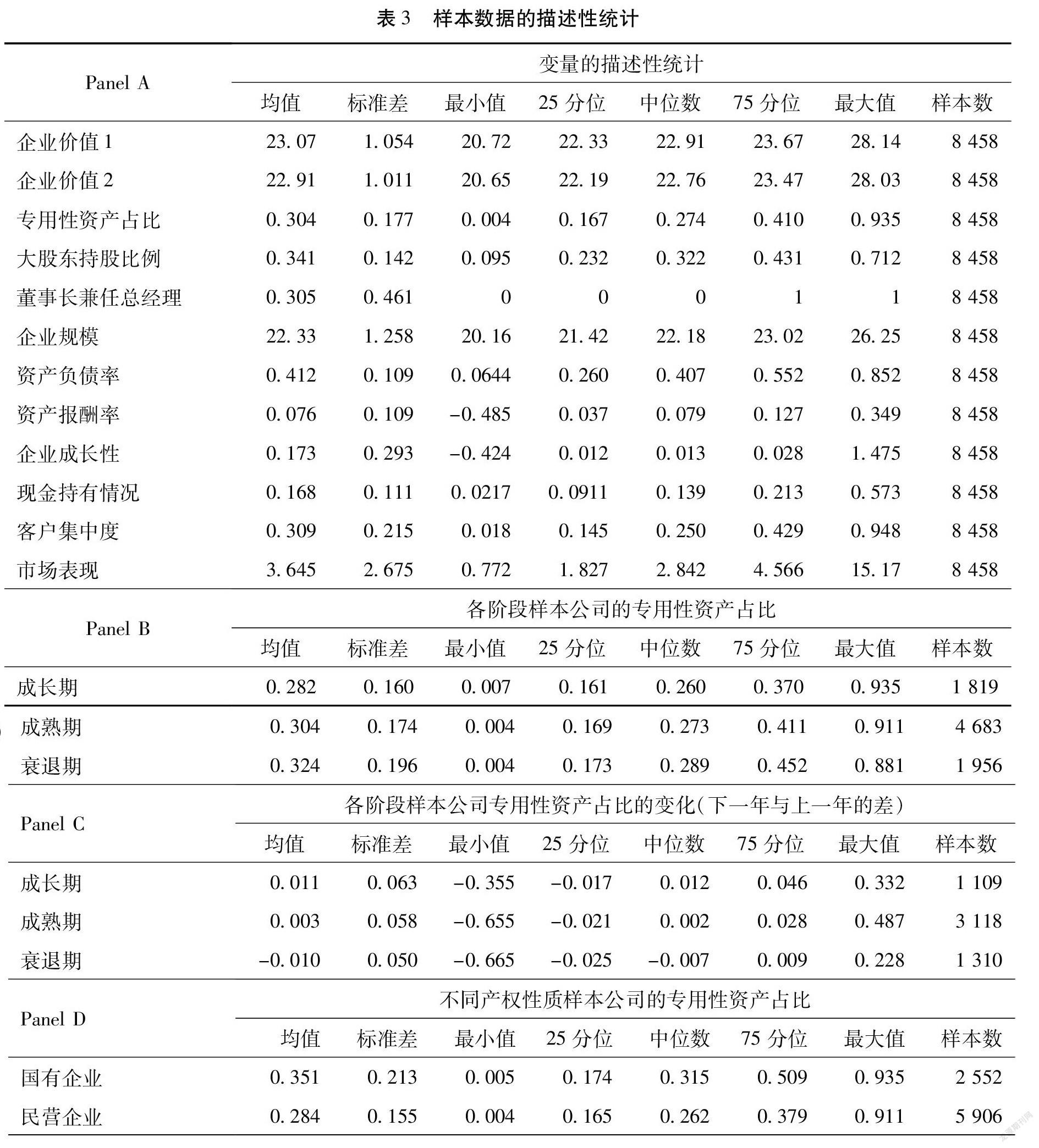

本文以2013—2019年中国A股上市公司为研究样本,剔除ST(*ST)及金融业的样本后,获得共计2 481家样本公司的8 458条非平衡面板数据。公司治理与财务数据均来自Wind数据库,对连续变量数据按照上下1%进行缩尾处理(Winsorize)。主要变量的描述性统计如表3所示。样本公司“专用性资产占比”的均值为30.4%,最大值和最小值分别为0.935和0.004,说明不同企业间的差异显著;“专用性资产占比”的均值随企业发展呈增长态势,但最大值和最小值趋于减少;“专用性资产占比”变化的均值在成长期和成熟期为正(但成熟期远小于成长期),在衰退期为负;国有企业“专用性资产占比”的均值、最大值和最小值均高于民营企业,说明国有企业对专用性资产的投入力度更大。

四、实证结果与分析

本文利用Stata软件进行回归分析,首先验证了变量数据不存在共线性问题(VIF最大为1.733)和自相关问题(DW值为1.531),在操作时对异方差问题添加了稳健标准误处理选项(Xtreg/Robust),符合线性回归条件且结果非常显著(F值为3301.19,显著性水平为0.01)。

1.基准模型回归结果

表4是基准模型的回归结果。(1)列和(5)列是全样本的回归结果,“专用性资产占比”的回归系数不显著,表明样本公司的专用性资产占比与企业价值在整体上不相关;(2)(3)(4)(6)(7)(8)列的结果显示,“专用性资产占比”与“企业价值”在成长期样本中显著正相关,在成熟期样本中显著负相关,而在衰退期样本中无显著相关性,研究假说H1得到验证。

2.国有企业与民营企业的异质性分析

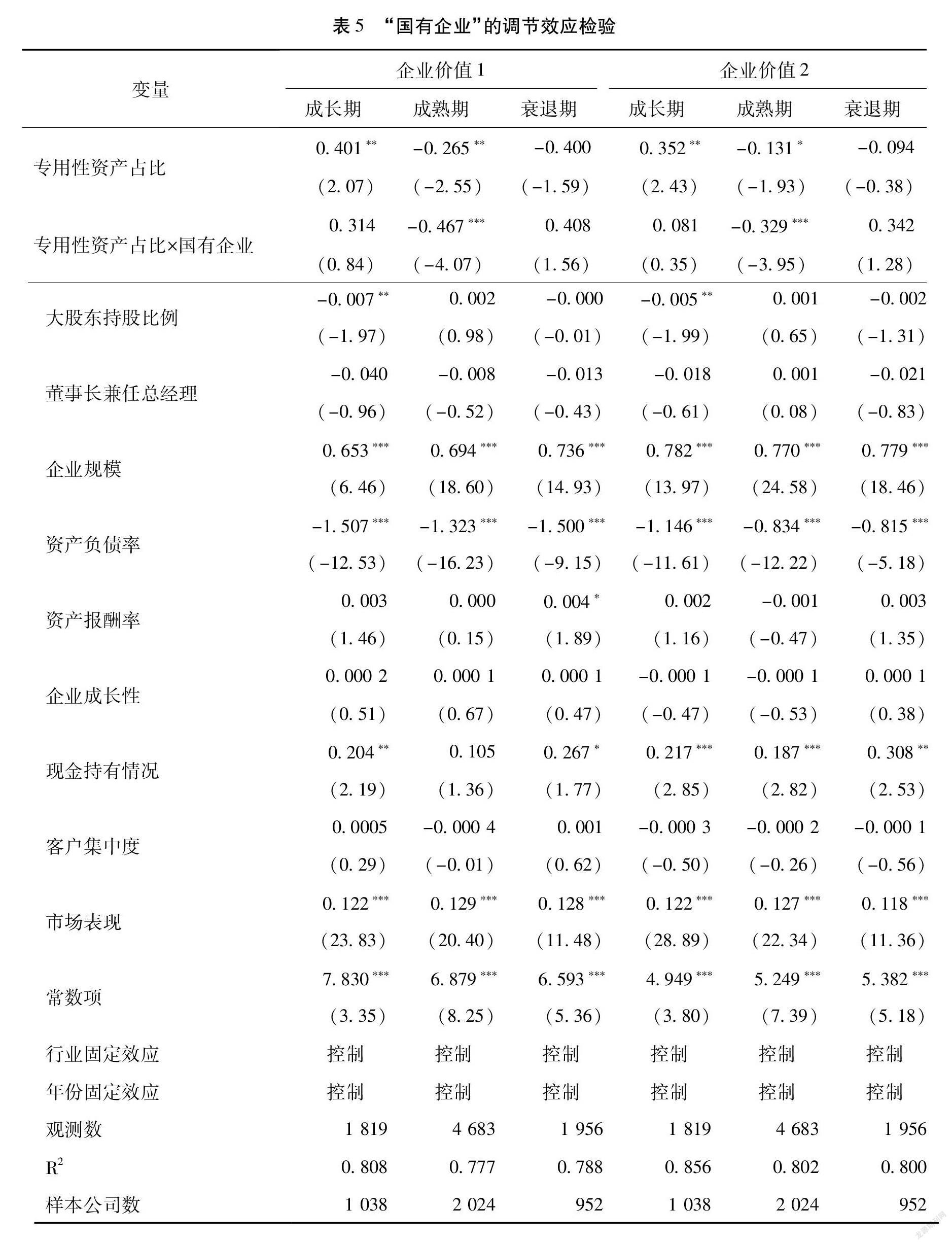

从模型(2)的回归结果来看(见表5),“专用性资产占比×国有企业”的估计系数在成熟期样本中显著为负,在成长期和衰退期样本中不显著。从国有企业样本与民营企业样本分组检验的结果来看(见表6):在成长期,国有企业样本和民营企业样本中“专用性资产占比”的系数均为正但不显著,且系数没有显著差异;在成熟期,国有企业样本和民营企业样本中的“专用性资产占比”系数为负且显著,国有企业样本的系数绝对值远大于民营企业,且系数显著差异。上述分析结果表明,在成熟期,专用性资产占比提高对企业价值提升的抑制效应在国有企业中更为显著,本文的研究假说H2得到验证。

3.稳健性检验

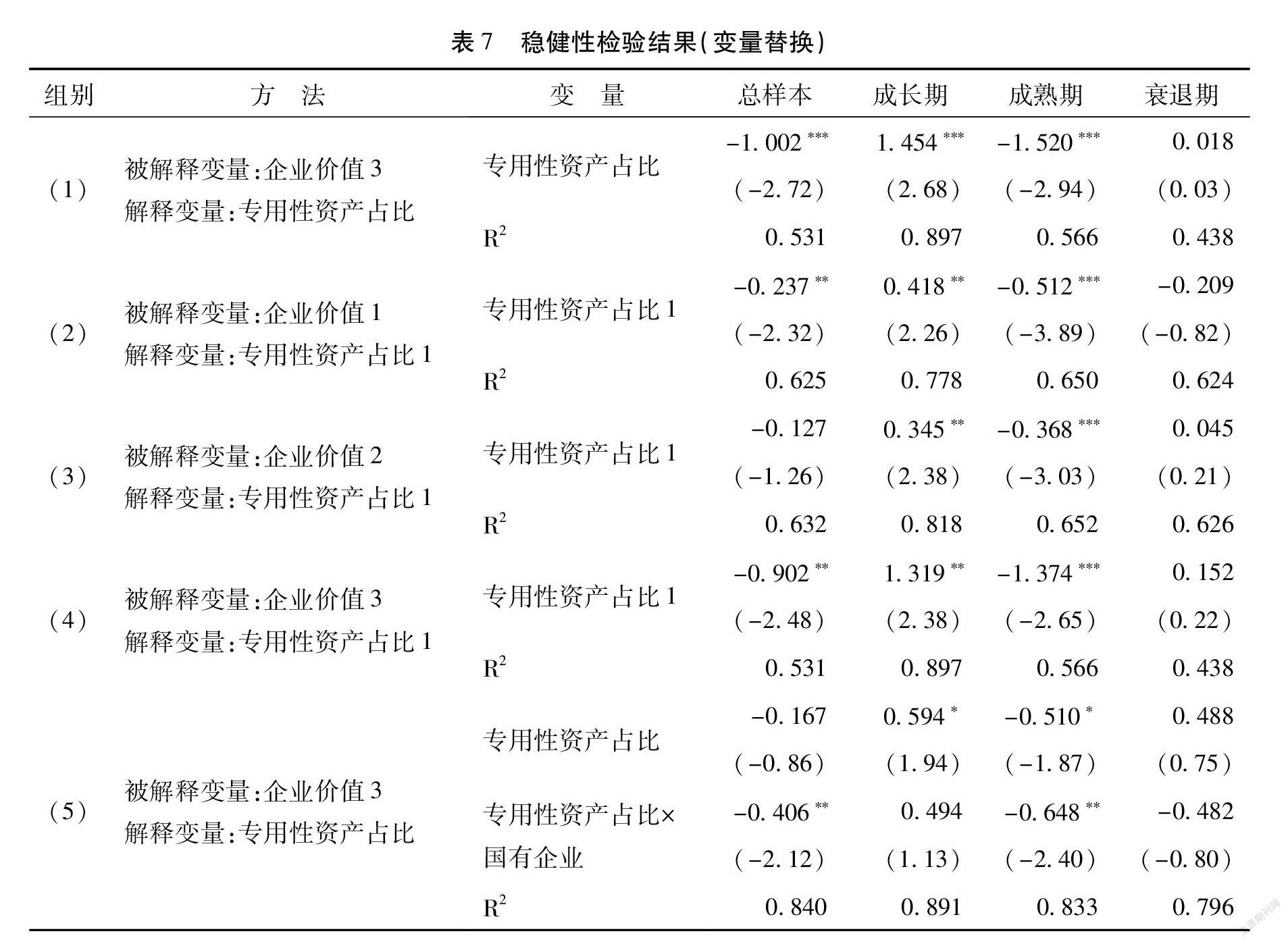

本文采用替换变量的方式来进行稳健性检验。一是改变企业价值的度量方法。借鉴李英利和谭梦卓(2019)等的研究[32],用Tobin’s Q值来衡量企业价值,得到“企业价值3”。二是更换专用性资产占比的度量方法。参考王佳星和刘淑莲(2020)的研究[23],将“长期待摊费用”换成“研发费用”,用“(固定资产+在建工程+无形资产+研发费用)/总资产”来衡量专用性资产占比,得到“专用性资产占比1”。检验结果见表7,与前文的分析结果基本一致,表明本文的分析结论具有稳健性。

五、结论与启示

本文通过构建一个企业生命周期演进下专用性资产与企业价值关系的分析框架,从理论上探讨在不同生命周期阶段专用性资产占比与企业价值的异质性关系,并采用2013—2019年中国A股上市公司的财务数据进行实证检验。分析表明专用性资产占比与企业价值的关系因企业所处生命周期阶段的不同而具有显著差异:处于成长期的企业,专用性资产投资所形成的“持续租金”大于交易成本的增加,因而专用性资产占比的提高能够显著促进企业价值的提升;处于成熟期的企业,专用性资产投资所带来的交易成本增加逐渐超过其形成的“持续租金”,因而专用性资产占比的提高会显著抑制企业价值的提升,且国有企业的这种抑制效应显著强于民营企业;处于衰退期的企业,面对市场变化和转型升级的压力,若继续增加对原专用性资产的投资会进一步抑制企业价值提升,若通过“二次创业”或“转型蜕变”的方式增加对新专用性资产的投资则会促进企业价值升级,因而总体上表现为专用性资产占比的提高对企业价值的提升没有显著影响。

因此,对于企业来讲,应在正确认识专用性资产投资可能带来的积极效应和负面影响,科学权衡“持续租金”获取与交易成本增加之间的关系,并依据生命周期的演进特征来制定不同的专用性资产投资策略,不断优化资产配置和提升企业价值。处于成长期的企业,应通过投资专用性资产尽快树立竞争优势和抢占市场份额,但也需要避免无效率投资;处于成熟期的企业,尤其是国有企业,应逐步缩减专用性资产投资,并增加有利于提高管理效率、提升技术水平和人力资本、开拓新市场等的通用性资产投资,以有效降低交易成本,并为未来的转型升级做好准备;处于衰退期的企业,则应该积极寻找新的投资机会,通过专用性资产投资升级来促进企业发展转型或创新蜕变。对于政府而言,则应针对处于生命周期不同阶段以及不同性质的企业实行差异化的投资支持政策或投资限制政策,激励和引导不同阶段企业的资产配置优化。对于国有企业,要支持成长期的公共产品投资项目,限制成熟期的盲目扩张、无效率投资以及重复投资项目,促进衰退期国企的转型升级;对于民营企业,要鼓励其在成长期参与PPP项目,并不断完善专用性资产投资交易机制。

本文基于企业生命周期演进的视角,分析在企业不同发展阶段专用性资产占比提高对企业价值提升的异质性影响,是对现有专用性资产与企业价值关系研究的拓展和深化,并得到稳健的研究结论和有益的政策启示,但也存在一些不足。比如:尽管本文从理论上分析了专用性资产增加通过“持续租金”和交易成本对企业价值提升生产双面性影响,但在实证上并没有对此进行机制检验;同时,没有对专用性资产进行细分,对企业生命周期的划分也有一定的相对性,异质性分析还可从多个维度(如区域、规模、行业等)展开。这些都有待今后通过理论创新和方法优化进行更为深入和细致的研究。

參考文献:

[1] 戚聿东,张任之.金融资产配置对企业价值影响的实证研究[J].财贸经济,2018(5):38-52.

[2]车维汉,李奇璘.金融资产配置、融资约束与企业价值[J].求索,2020(4):181-189.

[3]杜金岷,陈建兴.金融资产配置、生命周期与企业价值[J].广东社会科学,2021(1):24-33.

[4]张俊瑞,张健光,高杰,等.资产结构、资产效率与企业价值[J].管理评论,2012(1):127-138.

[5]李露.资本结构与企业价值的倒U型关系研究——基于企业风险承担的中介效应[J].江苏社会科学,2016(3):109-115.

[6]辛琳,张萌.企业吸收能力、资本结构与企业价值——以长江经济带战略性新兴产业上市公司为例[J].会计研究,2018(9):47-55.

[7]李寿喜,谌瑜.中国上市公司无形资产投资与企业价值相关性研究[J].上海金融,2005(5):37-39.

[8]张小有,黄冰冰,周晓盼.上市公司无形资产与企业价值相关性分析[J].会计之友,2016(10):70-72.

[9]王成东,徐建中.GVC嵌入、无形资产要素与装备制造企业价值创造效率[J].科技进步与对策,2019(11):92-99.

[10]陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011(2):20-23.

[11]汪利锬,谭云清.财政补贴、研发投入与企业价值[J].会计与经济研究,2016(4):68-80.

[12]刘辉,滕浩.基于生命周期的研发投入对企业价值的门槛效应[J].科研管理,2020(1):193-201.

[13]詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013(3):36-46.

[14]任馨.过度投资对企业价值的影响——基于经理人权力的视角[J].财会通讯,2015(23):30-33.

[15]沈永建,新夫,齐祥芹,等.家族传承、专用性资产与企业价值——基于“天通股份”家族传承的案例研究[J].当代会计评论,2014(1):28-50.

[16] 常丽,陈诗亚.家族企业创始人的专用性资产对企业价值的影响——基于控制权争夺视角的研究[J].宏观经济研究,2015 (4):23-28.

[17]WILLIAMSON O E. Organization form,residual claimants,and corporate control[J]. Journal of Law and Economics,1983, 26(2): 351-366.

[18]BARNEY J B. Firm resources and sustained competitive advantage[J]. Advances in Strategic Management, 1991, 17(1):3-10.

[19] WERNERFELT B. Why should the boss own the assets?[J]. Journal of Economics & Management Strategy,2002, 11(3): 473-485.

[20] CHOATE G M.The governance problem,asset specificity and corporate financing decisions[J]. Journal of Economic Behavior & Organization,1997,33(1):75-90.

[21]池國华,徐晨阳.资产专用性提升了企业风险承担水平吗?——基于边界调节和中介传导的双重检验[J].中国软科学,2019(11):109-118+175.

[22]刘一蓓,刘洪伟.资产专用性、融资模式与企业全要素生产率——基于中国战略性新兴产业上市公司的实证分析[J].湘潭大学学报(哲学社会科学版),2020(1):98-103.

[23]王佳星,刘淑莲.专用资产、财务困境与并购标的概率[J].会计研究,2020(3): 95-109.

[24]张敦力,魏霄.财务战略、可置信承诺与专用性资产投资的信号作用[J].中南财经政法大学学报,2013 (1): 97-101+109.

[25]WILLIAMSON O E. Credible commitments:Using hostages to support exchange[J].The American Economic Review,1983,73(4):519-540.

[26]HWANG P. Asset specificity and the fear of exploitation[J].Journal of Economic Behavior & Organization,2006,60(3):423-438.

[27]KIM J H. Asset specificity and firm value: Evidence from mergers[J]. Journal of Corporate Finance, 2018,48(2):375-412.

[28]徐虹,林钟高,芮晨. 产品市场竞争、资产专用性与上市公司横向并购[J]. 南开管理评论,2015(3):48-59.

[29]李翠芝.资产专用性抑制了企业创新投入吗?[J].财经问题研究,2019(6):99-105.

[30]黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016(7): 96-112.

[31]张力派,于文领,陈玲玲.终极股东控股趋势能否提升绩效表现?——基于企业成长周期的视角[J].南京审计大学学报,2020(4):50-59.

[32]李英利,谭梦卓.会计信息透明度与企业价值——基于生命周期理论的再检验[J].会计研究,2019(10): 27-33.

[33]翟胜宝,聂小娟,童丽静,等.竞争战略、企业生命周期和企业价值[J].系统工程理论与实践,2021(4):846-860.

[34]JAWAHAR I M,MCLAUGHLIN G L.Toward a descriptive stakeholder theory:An organizational life cycle approach[J]. The Academy of Management Review,2001,26(3):397-414.

[35]马红,侯贵生.经济结构转型、混合所有制与国有企业创新升级[J].管理评论,2021(7):120-129.

[36]周煜皓, 张盛勇.金融错配、资产专用性与资本结构[J].会计研究,2014 (8):75-80+97

[37] ANTHONY J H,RAMESH K. Association between accounting performance measures and stock prices:A test of the life cycle hypothesis[J]. Journal of Accounting & Economics,1992,15(2-3):203-227.

Abstract: Specific assets endow companies with heterogeneous characteristics and product competitive advantages, and bring “continuous rents”, which is conducive to the enhancement of corporate value. However, the increase of specific assets will also lead to an increase in transaction costs. Excessive specific assets may make the increase of transaction costs exceed the “sustained rent” obtained, thus inhibiting the improvement of enterprise value. During the growth period of the life cycle, companies need to make a large amount of specific investment to form a competitive advantage and expand the market. The increase in the proportion of specific assets will promote the increase of corporate value. In the mature period, the competitive advantage of the enterprise is basically formed, the market tends to be stable, and the gradual expansion of scale also increases the transaction cost. The increase in the proportion of specific assets is not conducive to the increase of corporate value. In the recession stage, enterprises are facing the challenge of transformation and upgrading. If they are still keen on scale expansion and continue to increase the specific investment of original products, the improvement of corporate value will be further inhibited. If they actively innovate and transform and increase the specific investment of new products, it will promote the improvement of corporate value. The analysis of China’s A-share listed companies from 2010 to 2019 shows that in the sample companies during the growth, mature, and recession stages, the proportion of specific assets and corporate value show a significant positive correlation, a significant negative correlation, and no significant correlation, respectively, and the negative effect in the mature stage is more obvious in state-owned enterprises than in private enterprises. Therefore, enterprises need to proactively adjust asset allocation according to the stage of their life cycle. Enterprises in the mature stage should pay attention to saving transaction costs and increasing universal investment to improve management efficiency, technological innovation and market adaptability, and state-owned enterprises should avoid blind expansion. Enterprises in the recession stage should actively seek new specific investment directions to achieve innovation transformation or development transformation. Moreover, different investment support policies or restrictive policies should be implemented for enterprises in different stages of the life cycle and with different property rights.

Key words: enterprise life cycle; specific assets; corporate value; transaction costs; continuous rent; asset allocation

CLC number:F273.4 Document code:A Article ID:1674-8131(2021)0-0096-15

(編辑:刘仁芳)