税收政策与大学生创业意愿关系研究

2016-11-10车广野

车广野

(东北农业大学,黑龙江 哈尔滨 150030)

税收政策与大学生创业意愿关系研究

车广野

(东北农业大学,黑龙江哈尔滨150030)

大学生创业工作已受到国家和各级地方政府高度关注,并给予一系列优惠政策支持。对于大学生创业予以一定税收优惠,可以激励大学生创业,同时,累进个人所得税制没有像供给学派所述那样抑制大学生创业意愿。研究还发现,对于家族内部能提供大额启动资金的大学生,优惠的创业税收政策会更显著地强化创业意愿。为推进大学生创业,有必要进一步为大学生的创新创业活动减免税收;对于家族提供创业初始资金的,可按资金额度减免一定税收,以鼓励更多家庭支持子女创业。

税收优惠;预期;创业意愿

在全球金融危机过后,各国均意识到创新创业对于促进经济复苏的重要意义。2015年3月,李克强总理在政府工作报告中提出“全民创业、万众创新”的国家愿景。大学生是全民创业的生力军之一,大学生创业工作业已得到高度重视。国家教育部2014年12月发布的《关于做好2015年全国普通高等学校毕业生就业创业工作的通知》(教学[2014]15号)提出,要全面推进创新创业教育和自主创业工作,并指出“高校要建立弹性学制,允许在校生休学创业”。为支持大学生创业,国家和地方政府相继出台了优惠政策,涉及开业、融资,税收等诸多方面。尽管税收工具的直接靶向是成本支出、收益水平,与创业活动的强度、范围无直接对应关系[1-2],但科学的税收政策应对大学生创业起到一定扶持和必要的激励作用。因此,研究税收政策与大学生创业意愿的关系具有一定的现实意义。

一、文献综述

国内外学者关于税收政策对创业意愿的影响有不同理解。西方学者通过实证分析对各具体税种的抑制效果仍存在分歧。在校大学生对于毕业后进入劳动力市场或者成为企业家的想法一般态度不明确。劳动力市场需要职业型人力资本,企业家需要创业型人力资本,前者常常是风险规避者,后者常常是风险爱好者。研究表明,社会财产税对于个人是积累职业型人力资本还是创业型人力资本,在职业选择中是规避风险还是承担风险均具有重要影响[3]。简言之,在社会福利水平比较低、经济增长处于起步阶段,更低的社会财产税有助于培养创业型人力资本,更助于积极承担创业风险。研究认为,资本利得税也与财产税一样,较低的税率有助于激发企业家潜在的创业意愿[4]。创业者要取得快速成功,务必借助资本市场的力量;其组织生产的同时利用生产收益预期到资本市场融资,如果生产取得成功,创业者会把生产收益用于投入资本市场取得资本利得;较低的资本利得税率促进其融资并组织生产获得收益的动机。部分国外学者分析得出累进的个人所得税将会削减企业家承担风险能力,从而削弱大学生创业动机;有些学者认为公司所得税率下降将会鼓励企业家承担风险的行为,促进风险投资增加。理性预期学派认为,人们对经济未来变化的理性预期并非仅仅依靠以往经验和经济变化,而是尽可能有效地利用利用现有信息。在信息不对称条件下,税收优惠政策可视为政府发出的积极信号,表明可以享受优惠政策的某一行业更具发展潜力,从而有效吸引潜在创业者。影响较大的供给学派则认为,应该降低个人所得税的边际税率以刺激高收入者投资供给。即资本、劳动、自然资源和企业家才是带来产出的根本因素(而非财政扩张和货币扩张),较低的所得税边际税率对于资本、劳动和企业家才能的供给均具有积极意义。

Keuschnigg C与Nielsen S B的研究探索了税收政策对于潜在创业者的影响机制。其研究表明,处于经济转型期的国家常会出台鼓励创业的税收政策,税收优惠政策促动创业的重要机制在于税收优惠促进合伙创业人之间合同谈判[5]。Gentry W M,Hubbard R G的研究进一步探讨了税收优惠政策对于潜在创业者估算创业收益的积极影响[6]。更低的财产税、个人所得税以及营业税促使潜在创业者产生创业意愿,进而付诸行动。

二、数据与模型

大学生自身的成长环境和人格特质会受到税收政策影响,并通过以下方式影响创业意愿。

(一)累进税制的经济效应

税收对劳动供给的经济影响分为收入效应和替代效应。在征税后,纳税人减少了个人可支配收入,大学生为维持预期收入水平和消费水平则需要放弃闲暇时间,同时增加创业时间并增强创业意愿,此即收入效应。在一定情况下,累进税制也会产生替代效应。税收负担通过影响就业、休息与创业价格,进而影响就业与创业决策。因此,税负也是一种价格,就业与创业均有代价。大学生创业所付出的代价,等同于因不工作而放弃工资收入,理性的人会根据历史及现行税率预期创业的净收益是否能偿付其投入的成本及就业取得工资的机会成本,只有在预期未来有正现金流流入,且数额大于工作收入时,大学生才会选择创业,此即替代效应。

(二)税收的动力传递效应

国家鼓励大学生创业的税收政策有助于大学生培养“形成意愿——付诸行动”的人格特质。税收的动力传递效应即当税收政策释放信号后,大学生会形成预期进而创造动力,推进其创业步伐。我国经济主体受政策导向影响较大,利好政策有助于提升经济主体的信心。当大学生接收到利好政策信号时,会形成对创业的美好预期,进而付诸实践。

(三)税收对合作的激励效应

经营活动是否有合作伙伴与之同行,创业风险是否有合作伙伴与之共担,直接影响企业经营和抵御风险的能力,同时影响大学生对创业回报率的预期。因信息不对称,寻找合作伙伴是有成本的,税收优惠政策会在大学生中形成创业同层激励效应(即同层级示范效应,区别于代际示范效应),这种同层激励效应不仅会提高大学生创业概率,还会提高大学生合伙创业概率[7]。

由此,需要检验以下假设:

H1.高额累进税率对大学生创业活动产生抑制作用。

有研究表明,中国的税负痛苦指数较高,是抑制创业的重要因素。税负是否是导致我国大学生创业率明显偏低的原因,在其他条件一定时,高额累进税率是否如供给学派所言将抑制大学生创业行为,需要检验。

阿东带着阿里在店门口晒着冬衣。阳光下两兄弟脸上都挂着笑容。老巴坐在店里望着他们。他忧心忡忡,不知怎么解决阿里的哀乐。阿东一大早已经跟他说了,绝对不能不让阿里放哀乐。但是,邻居们的投诉,又如何办?他脑子里转了无数主意,甚至连卖房子搬家都想了,却没有想出一个合适的。

H2.税收优惠政策可激发大学生形成创业意愿并付诸行动。

大学生“形成意愿——付诸行动”的人格特质从某种程度而言决定从创业构想转化为创业实践的效果。政策导向作用程度及税收优惠政策激励力度是否影响大学生创业意愿,需要检验。

H3.税收优惠政策可促进大学生寻找合伙人,进而增强大学生创业意愿。

在大学生创业实践中,是否存在创业同层示范效应,需要检验。

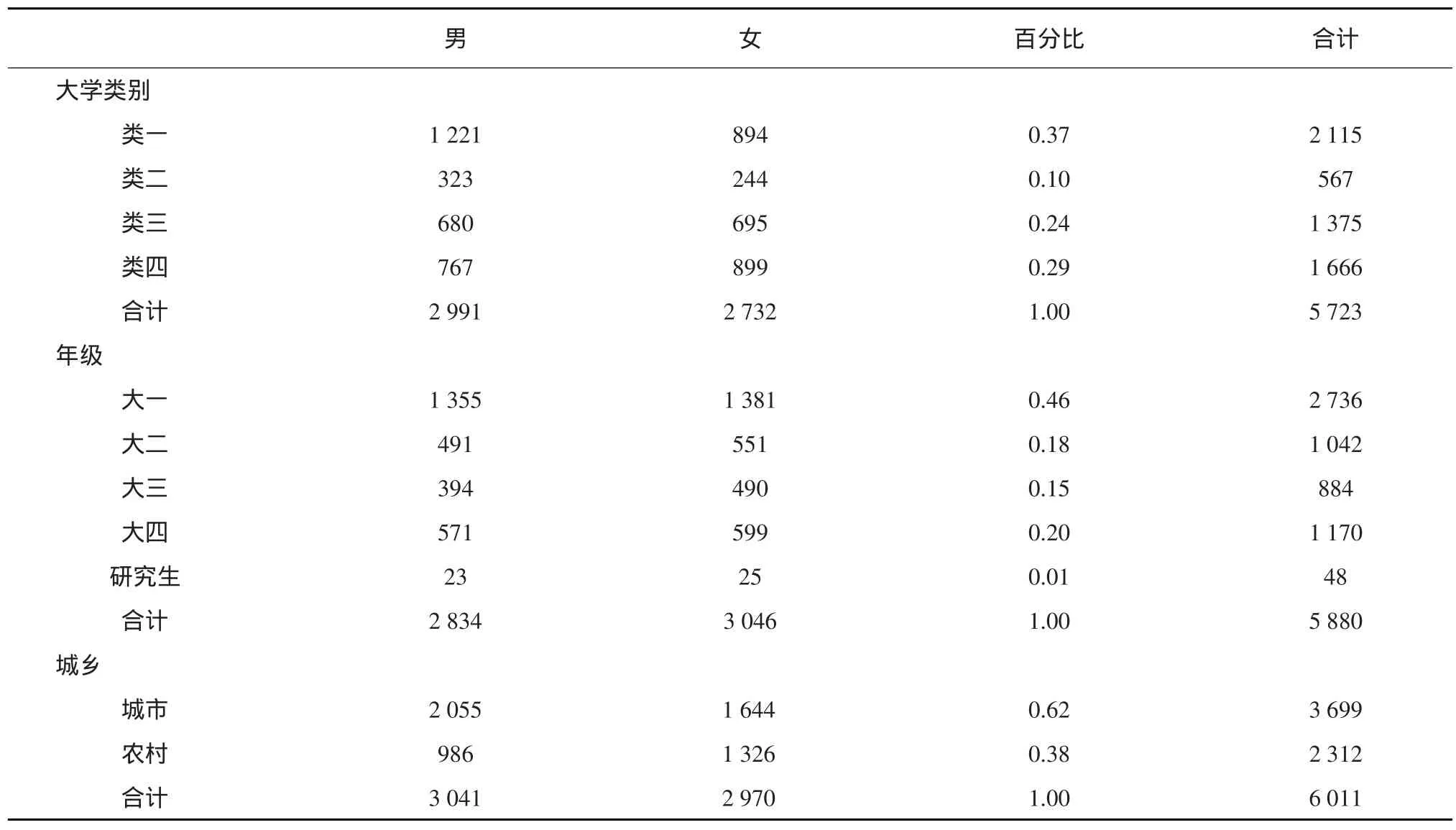

本研究数据来源于问卷调查。调查实施于2016年1~5月,按照分层抽样的思路抽取150所大学(含985工程、部属非211、非985的211、地属非211大学)非随机抽样。纸质问卷和电子邮件共计发放问卷8 000份,收回有效问卷共6 011份,有效率为75%。样本的描述统计如表1所示。

调查对象来自全国各地高等院校的本科生、研究生,专业(按所占比例从高到低排列)涉及工、经、文、管、法、理、医、教、农、哲、史,比例分别是29.4%、16.4%、14%、13.2%、9.3%、8.3%、3.7%、2%、1.4%、1.2%、1.1%。样本总体包括中国大陆地区的985工程、211工程、教育部直属大学及地方院校。

表1 样本的描述统计

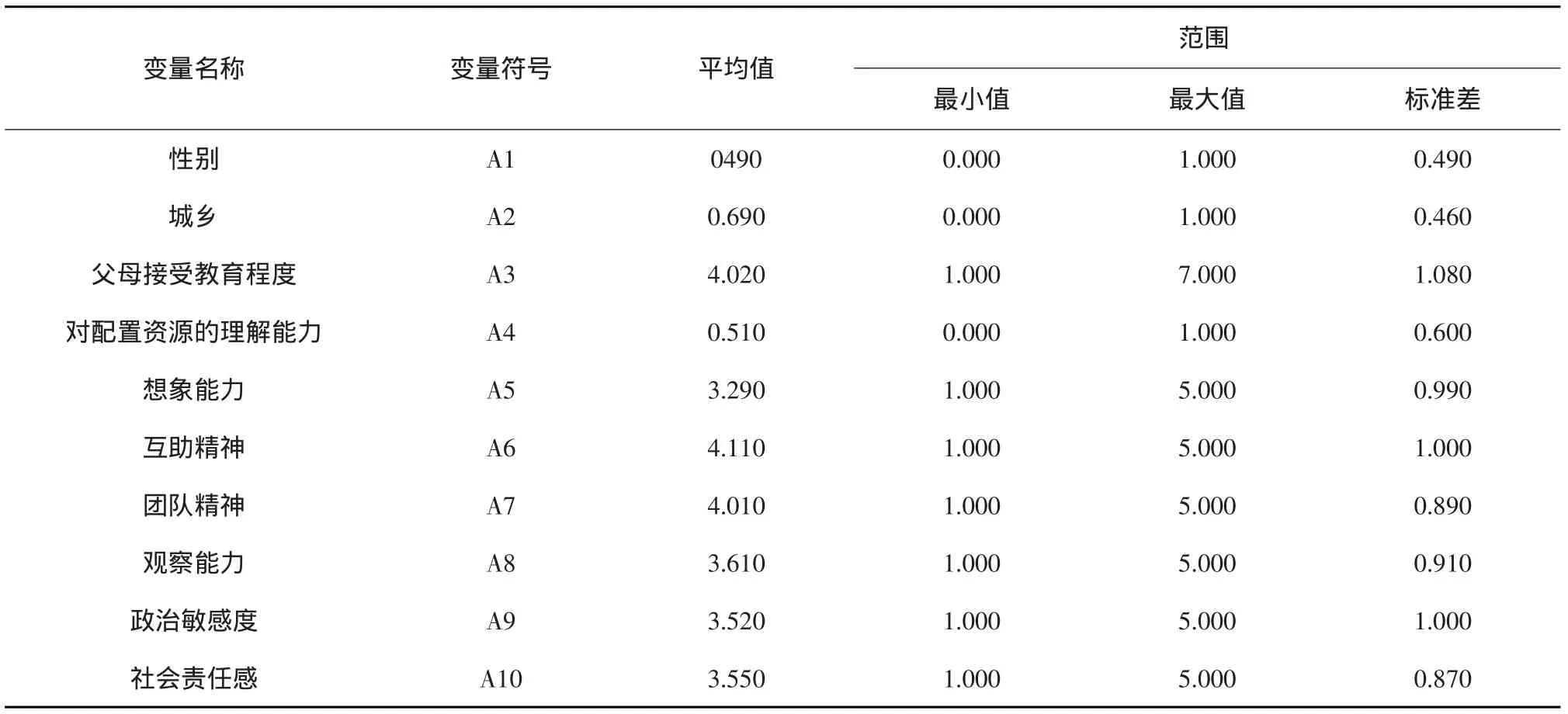

“创业意愿”调查问卷采用likert五分量表法,1~5表示程度由低到高(除父母学历的测度是7点,性别和城乡均设为0、1变量外)。影响大学生的创业意愿的相关因素的描述统计如表2所示。

本文对有创业意愿的大学生被试j赋值Yj=1构建模型:

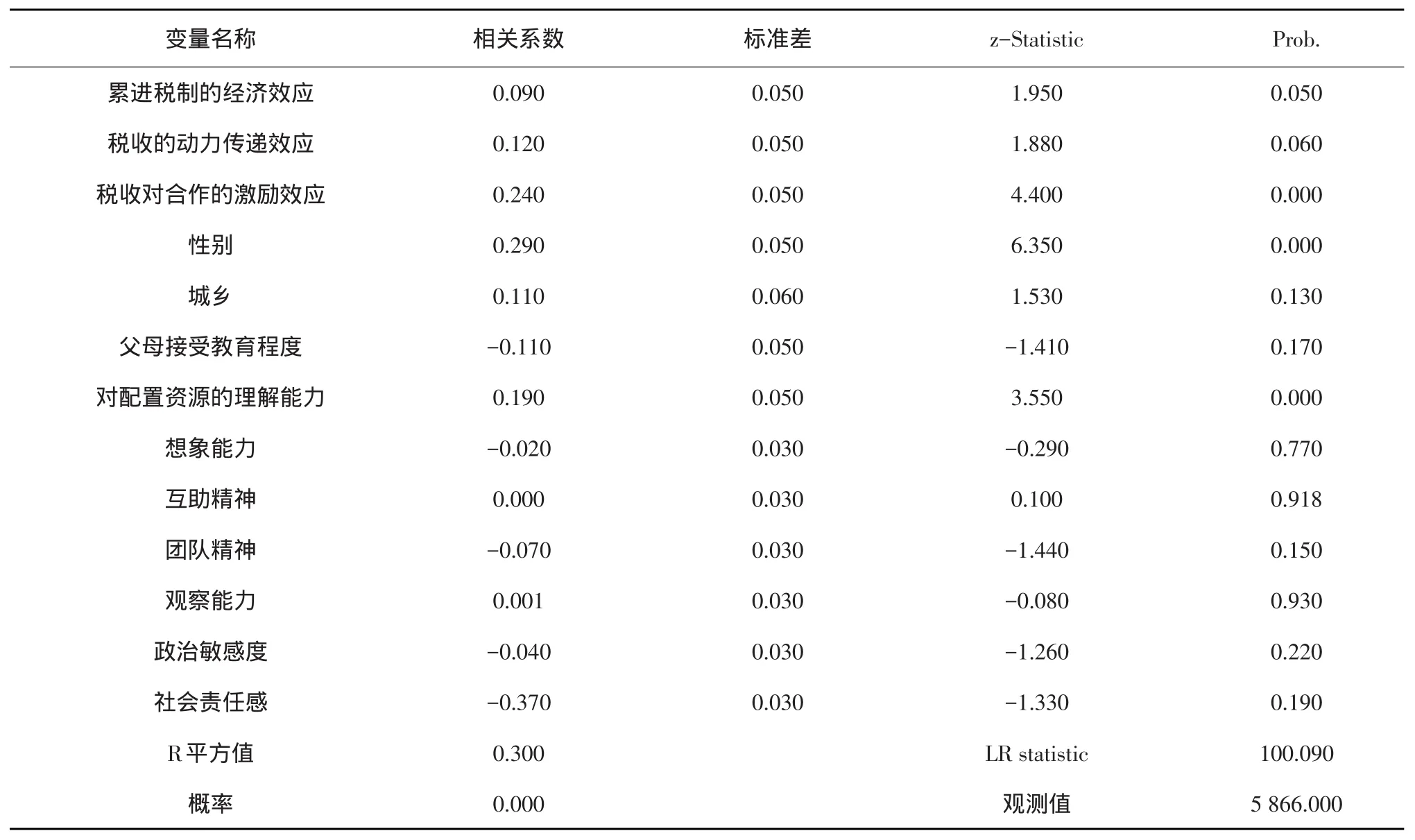

其中xtax、βtax是累进税制经济效应的虚拟变量及其权重,xac、βac是税收动力传递效应的虚拟变量及其权重,xoc、βoc是税收对合作激励效应的虚拟变量及其权重,βi(i=1,2,…,10)分别是样本性别、生长环境(城市/乡村)、父母接受教育程度、对政府配置资源的理解能力、想象能力、互助精神、团队精神、观察能力、政治敏感度、社会责任感的系数,c为常数项,β0为其他扰动项。利用影响大学生创业意愿因素的二元概率模型回归检验累进税制的经济效应、税收的动力传递效应、税收对合作的激励效应,结果如表3所示。

表3显示,累进税制经济效应的相关系数值为0.090,而根据H1所述,其应为负值。表明实证结果不接受假设一,我国现行的个人所得税制度对大学生创业意愿产生激励作用,目前的累进个人所得税没有抑制大学生创业意愿,二者正相关,税收主要体现出收入效应。

对于假设二,由表3可见,税收动力传递效应的相关系数为0.120,大学生“形成愿景——付诸行动”的人格特质与创业意愿正向相关,税收政策存在动力传递效应。

假设三的验证,税收对合作激励效应的相关系数是0.240,优惠的税收政策使大学生更愿意寻找合作伙伴并强化了创业意愿。

性别差异对大学生创业意愿有显著影响,男大学生表现出的创业意愿比女生更加强烈。在不考虑性别因素的情况下,对政府配置资源理解越深刻的大学生越能捕捉到优惠税收政策释放出的积极信号,受优惠税收政策的激励作用越明显。

表2 控制变量的描述统计

表3 大学生创业意愿的Binary回归结果

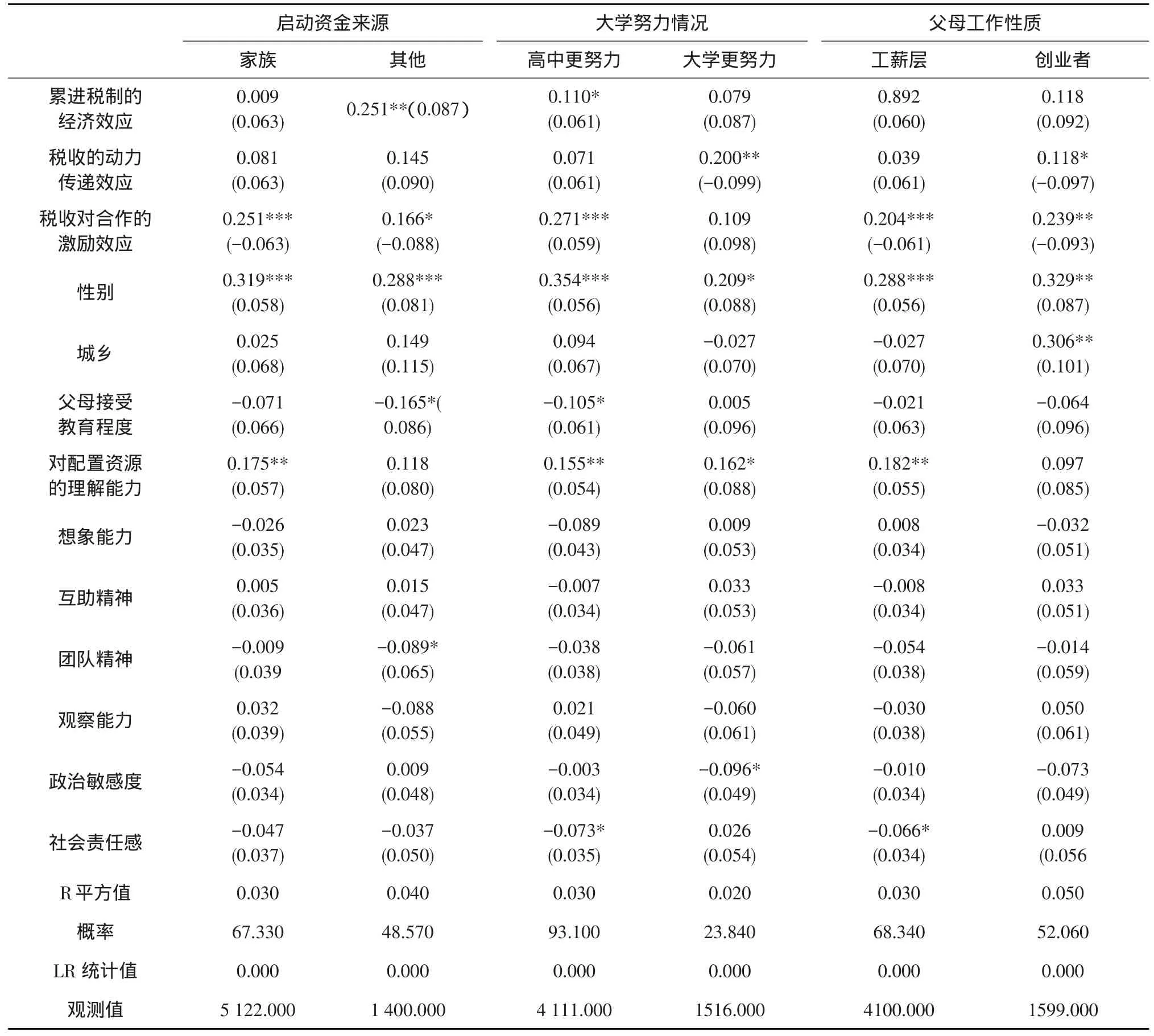

以大学生创业意愿为被解释变量的模型进行样本细分分析。为更准确地分析影响大学生创业意愿的因素,应参考不同背景下回归结果的差异。启动资金来源、大学努力情况、父母工作性质这三个大学生主观特征变量对大学生创业意愿是否产生差异性影响。本文对全样本进行划分,对各子样本probit回归,结果见表4。

通过细分被试成长环境和自身情况对比发现:成长环境对人格特质形成有潜移默化的作用,父母工作性质对子女的创业意愿有代际传递效应,父母是工薪层的大学生受税收政策的激励影响相对较小。

表4 分类情况下大学生创业意愿的Binary回归结果

大学生在大学时期学习懈怠,或无法从家族取得创业启动资金的情况下,累进税率出现收入效应。如果大学毕业生无法获得预期的工作,且父母的教育投资需要偿付,前期求学机会成本有待弥补,累进税率反而会使大学生创业意愿增强。

“税收优惠政策——寻找合作伙伴——激励学生创业”的渠道较为有效。大学阶段学习努力或不努力的被试者,优惠的税收政策均能激发其创业意愿。对于大学期间更为努力学习的大学生,国家鼓励大学生创业的税收政策更有助于培养其形成“形成愿景——付诸行动”的人格特质。

综上所述,累进税制收入效应和税收动力传递效应在不同情况下虽存在明显差异,但税收政策无论通过哪种作用方式,其作用机制在任何情况下均有效。

三、结论

以上数据分析发现,优惠的税收政策使大学生更愿意寻找合作伙伴,有了合伙人大学生的创业意愿会更强烈。在一定条件下,税收的动力传递作用机制有效。在市场经济活动中,信息不对称会干扰大学生的职业判断和行业选择。科学的税收政策可以释放积极信号,发挥引导作用,让大学生形成对创业收益的利好预期,增强创业动力。对于家族内部能提供大额启动资金条件下的大学生,优惠的创业税收政策会显著增强其创业意愿。工薪阶层家庭也会配合优惠的创业税收政策,向子女传递创业动力,并且提升其合作意愿。同时发现,现行的累进个人所得税制没有像供给学派所述那样抑制大学生创业意愿,现行税率尚未到达税收禁区。

促进大学生培养创业型人力资本,毕业后加入企业家群体,对于发展中国家实现经济转型至关重要。本文证实了Keuschnigg C,Nielsen S B等人提出的税收政策能渗透到校园影响潜在创业者的假说。我国正在实施供给侧改革,调整税收政策是供给侧改革的应有之义,本文对于制定具有激发大学生创业潜能的税收政策的启示是:

第一,进一步为大学生创新创业活动减免税收。我国现已实施一系列大学生创业优惠税收政策。如高校毕业生从事个体经营的,自本地工商部门批准之日起1年内免交个体户登记注册费、个体户治理费、经济合同示范文本工本费等;新成立的城镇劳动就业服务企业,安置待业职员(含已办理失业登记的高校毕业生)超过企业从业职员总数60%的,经相关主管税务机关批准,可免纳所得税三年;还有针对不同行业的免税政策,如大学毕业生创业新办咨询、信息、技术服务企业或创意企业,提交申请经税务部门批准后,可免征企业所得税两年。鉴于税收减免政策对大学生创业的激励和示范效应,建议进一步将税收减免政策扩大到更多行业。

第二,对于家族提供创业初始资金者,可按照资金额度减免税收,激励更多的家庭支持子女创业。按照Gentry W M,Hubbard R G以及Johansson E的研究,创业的代际示范效应比同层示范效应更大[8]。为进一步促进创业的代际传递效应,有必要对父代鼓励子女创业的行为,比如为子代提供创业初始资金,予以政策支持。探索制定“父母支付初始创业资金——政府按资金额度予以税收减免”的创业税收优惠政策。

[1]石丹林,谌虹.大学生创业理论与实务[M].北京:清华大学出版社,2012.

[2]魏陆.促进大学生就业的财税政策思考[J].税务研究,2009(5).

[3]Kanbur S M.Risk Taking and Taxation:An Alternative Perspective[J].Journal of Public Economics,1981(15).

[4]Poterba J.Capital Gains Tax Policy toward Entrepreneurship[J]. National Tax Journal,1989(3).

[5]Keuschnig C,Nielsen S B.Tax Policy,Venture Capital,and Entrepreneurship[J].Journal of Public Economics,2003(1).

[6]Gentry W M,Hubbard R G.Tax Policy and Entry into Entrepreneurship[J].American Economic Review,2004(2).

[7]Bruce D,Liu X,Murray M N.State Tax Policy and Entrepreneurship[J].National Tax Journal,2015(3S).

[8]Johansson E.Self-employment and Liquidity Constraints:Evidence from Finland[J].Scandinavian Journal of Economics,2000(1).

F812

A

1672-3805(2016)04-0042-06

2016-06-20

车广野(1992-),男,东北农业大学马克思主义学院硕士研究生,研究方向为经济管理与思想政治教育。