我国货币供应量与股票价格关系的实证研究

2016-11-10朱德忠

朱德忠 王 茜

(安徽财经大学,安徽 蚌埠 233030)

我国货币供应量与股票价格关系的实证研究

朱德忠王茜

(安徽财经大学,安徽蚌埠233030)

文章采用SVAR模型研究2006年1月至2016年4月货币政策和股票价格间关系。研究结果表明:我国货币供应量对于股票价格变动影响不显著;股价变化对货币供应量仅有短期影响。提出投资者应密切关注货币政策变动,及时调整投资策略,央行应完善股票市场的调控机制并规范股票市场,提高股市运行效率等建议。

货币供应量;股票价格;结构向量自回归模型

引言

目前,我国经济进入“新常态”,经济增速不断放缓,“供给侧改革”的提出对于解决我国产能落后、后劲不足等问题具有显著作用。在着眼于改变供给结构的前提下,对于需求侧的调节与协调愈加重要。

根据市场规律,国家证券市场稳定、波动与国家货币政策密切相关。就我国而言,货币供应量作为我国货币政策的中介指标,对于经济稳定与持续发展具有重要的调节作用。无论我国货币政策的放松或者收紧而引发市场流动性的突然变化都会给证券市场带来巨大冲击。

股票市场是我国最重要的资本市场,其稳定性关乎国计民生及社会发展。纵观我国股票市场,可发现其大幅波动的原因有三个方面。首先,我国股票市场交易主体结构不合理。我国股票市场主要参与主体包括企业、机构投资者和中小投资者。其中A股B股市场为主要投资板块,股票结构较为单一;在投资者方面,我国股市投资者大多为中小投资者及散户,其投资周期较短、投资结构不合理,容易跟风买进与退出,造成股票市场换手率过高,不利于股市稳定。其次,我国股票市场易受央行及国家货币政策影响,具有非常明显的“政策市”特点,这一特点使其缺乏独立性,易受经济政策调整的影响。最后,股票市场发展速度过快,股市结构以及监管机制不健全,市场投机现象及违规操作过多,不利于股市协调健康发展。

一、文献综述

国外学者对货币政策和股票价格的相关研究始于1964年。Sprinkle运用图表分析法对股票价格和货币增长率关系进行研究,得出两者变化并不同步,货币供应量先于股价变动,股价变动具有滞后效应的结论;Kenneth E.Homa、Dwight M.Jaffee选取美国1954—1969年的股价和货币量数据研究得出股价和货币供应量之间具有显著相关关系的结论[1];Philip T和Nozar H研究货币供应量以及利率、股价之间的关系,得出三者具有双向作用,利率作用于货币供应量,货币供应量作用于股市的结论[2];Matiur Rahman和Mustafa Ashraf使用误差修正模型(ECM)研究广义货币供应量与标普500指数之间关系,认为两者具有双向因果关系,并且股票市场价格波动同时会受到前一期股价的影响[3]。

国内研究中钱小安基于20世纪80年代以来的国内金融资产价格对货币政策的影响,得出金融创新与作用同时改变了货币政策对金融市场的传导机制及货币层次[4];李红艳、汪涛运用协整分析方法对股价及货币供应量数据建模分析,得出股价对于货币供应量仅有单向影响关系的结论;张秀利选取2001年1月到2011年12月货币供应量和股票价格数据建立VAR模型,得出股价是货币供应量等变量变化的单向原因,其中狭义货币供应量对于股票价格具有长期效应的结论[5]。

关于股票价格与货币政策间的关系,国内外相关研究均未得出一致结论,且研究两者关系的实证方法并不能完全反映两者相关关系[6-7]。因此,本文采用更能够反映金融变量间因果关系的结构向量自回归模型(SVAR模型),研究货币供应量以及股票价格相关关系。

二、理论框架

(一)股票定价方程

股票价格的决定机制理论最早由现值理论演化而来,股票定价模型的核心思想是将股票的未来现金流和股票当前价值通过一定指标联系起来,以确定股票的基本定价及发行方式[8]。股票以持有期不同划分利息结构与分红结构,对于短期持有者而言,股票股利是投资者唯一关注的重点,对长期持有者而言,股利收入以现金或者股份分红更加有考量价值。股票定价模型如下:

其中,Pet=Pt(Y,P,r)代表t期的股票价格,为预测企业在未来t时刻支付的股利,代表在t时刻现金的预期贴现率,Y、P和r分别代表国民生产总值、物价水平和名义利率水平。

由于我国股市投资者以中小投资者为主并且具有明显“政策市”特点,考虑股市波动较为显著,将定价模型对数化,模型如下:

其中,Ms代表货币供应量,∂i代表常数,从上述模型中发现,货币供应量变动会显著影响股票价格。有效市场假说认为,股价变动与形成受信息集影响,所谓信息集合是指在市场上及市场以外发生的对股价具有相关关系的事件,包括国家货币政策的调节与调整、上市公司的存续以及股权相关管理方式变更、物价水平变动、自然灾害等等。

股票市场每日公布的股票价格是对各种已知信息的协调与反映,货币供应量的变动会显著影响股价。例如货币供应量的变动与调节信息进入股市,对股票价格发生的作用机制将反映于次日股价,形成股票价格波动。

(二)货币供应量

货币政策评价指标体系内容丰富,而货币供应量是我国最为常用的货币政策工具,本文通过研究货币供应量研究货币政策的作用机制。货币供应量在不同国家对于实体经济的调节作用差异显著,有些国家货币供应量为经济的外生变量,而我国的货币供应量具有内生性特点,受经济体系作用较为突出,与一般价格水平等经济变量相联系,我国货币供应量模型如下:

其中P代表一般价格水平,β为常数。从上面模型中可以发现:货币供应量变动受价格水平波动影响。研究货币供应量与股票价格相关关系的西方经济学理论较为丰富,包括生命周期理论、新凯恩斯主义等经典理论。这些观点归结为货币政策的调整会带来物价水平及资产价格变动,央行采取紧缩性货币政策调节回收市场上过多的流动现金,会导致股票市场上流动资金大幅收缩,继而带来股价下跌,则上市公司市值收缩,而市值下跌影响投资者的投资信心,进一步影响公司持续经营与偿债能力,这对于经济系统过热的调节有突出作用,需要调节时,货币政策会根据市场稳定程度做出实时变动,形成新一轮的变动与调节。

货币供应量是我国货币政策指标体系中最常用的货币政策工具之一,广泛用于宏观调控和稳定国民经济中,而股票价格的稳定与走势直接影响国民生活以及整个经济体系。

三、模型构建与实证分析

(一)数据选取

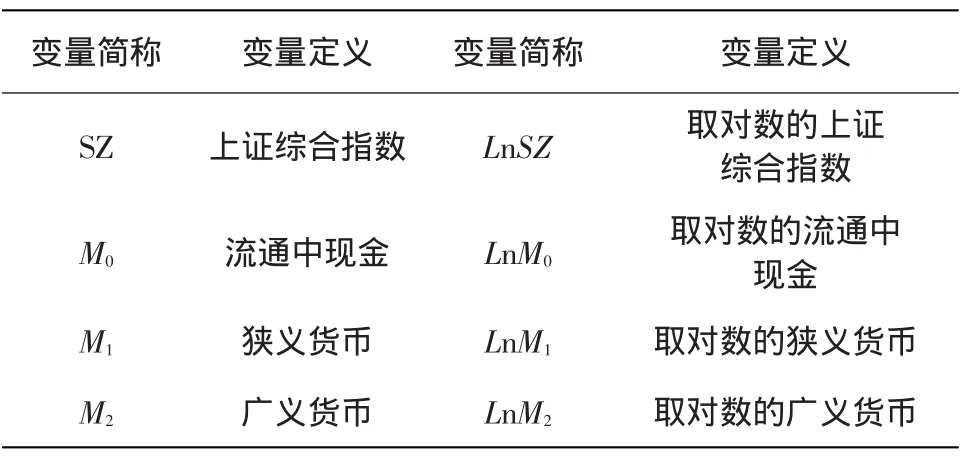

本文选取的数据区间为2006年1月到2016年4月。货币供应量的数据来源于国家统计局;选取上证综指作为股价代理变量,数据来自国泰君安数据库。具体变量定义见表1。

表1 变量定义表

我国最主要的股票价格指数为上海综合指数和深证成分指数,关于两个股票的代表性问题,学术界一致,认为两者均可以反映我国股票价格体系变化情况。本文选取较为常用的上证综合指数来作为股价的代理变量,同时为研究货币供应量与股价的相关性,分别研究不同层次的货币供应量与股票价格的相关关系,包括流通中的现金(M0)、狭义货币供应量(M1)、广义货币供应量(M2)。

(二)平稳性检验以及协整检验

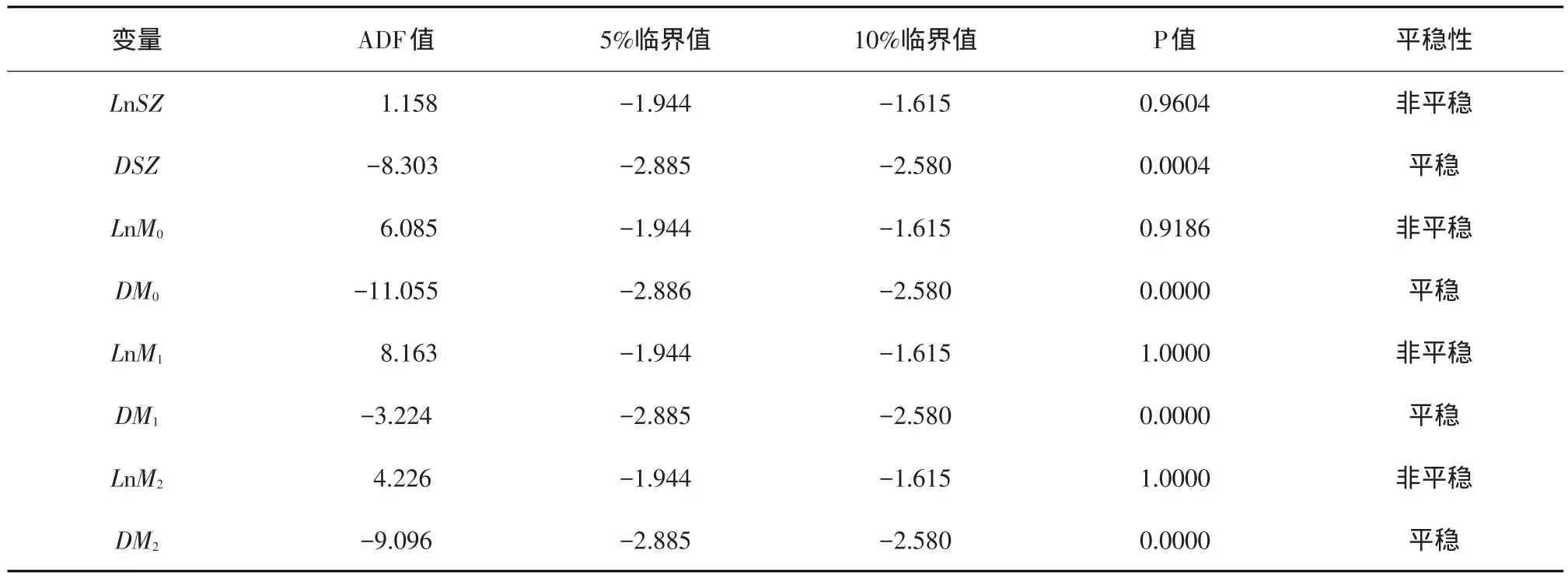

为了建立结构向量自回归模型需要保证数据的平稳性,由于经济数据有可能会受到诸如季节因素的影响,本文首先使用CensusX12消除数据的季节性影响,然后对数据平稳性ADF方法检验。

如果检验值低于给定的显著性水平下临界值,代表数据平稳,可直接建立SVAR模型,反之说明数据不平稳,则需对数据调整,较为常规的调整方法是将指标对数化。为使数据具有更好的拟合效果,对所有变量取自然对数后再差分。指数化后的数据分别记为DSZ、DM0、DM1、DM2。数据处理结果及单位根检验结果见表2。

表2 ADF单位根检验结果

从表2中ADF检验结果可以发现:在给定的5%显著性水平下所有变量均为非平稳序列,变量的一阶差分序列均为平稳序列。因此,运用原始数据的一阶差分形式建立SVAR模型。

(三)模型构建与滞后阶数选择

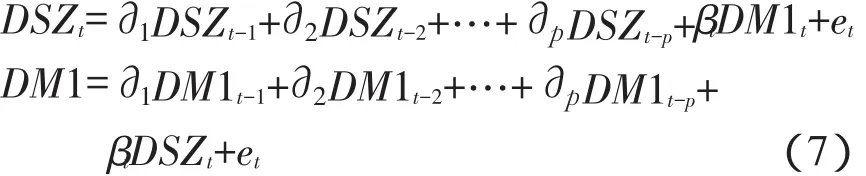

结构向量自回归模型主要用于反映金融指标之间关系,模型结构较为明晰,指标体系合理。为了研究不同层次货币供应量与股票价格间相关关系,本文分别构建如下三个SVAR模型:

模型一:

模型二:

模型三:

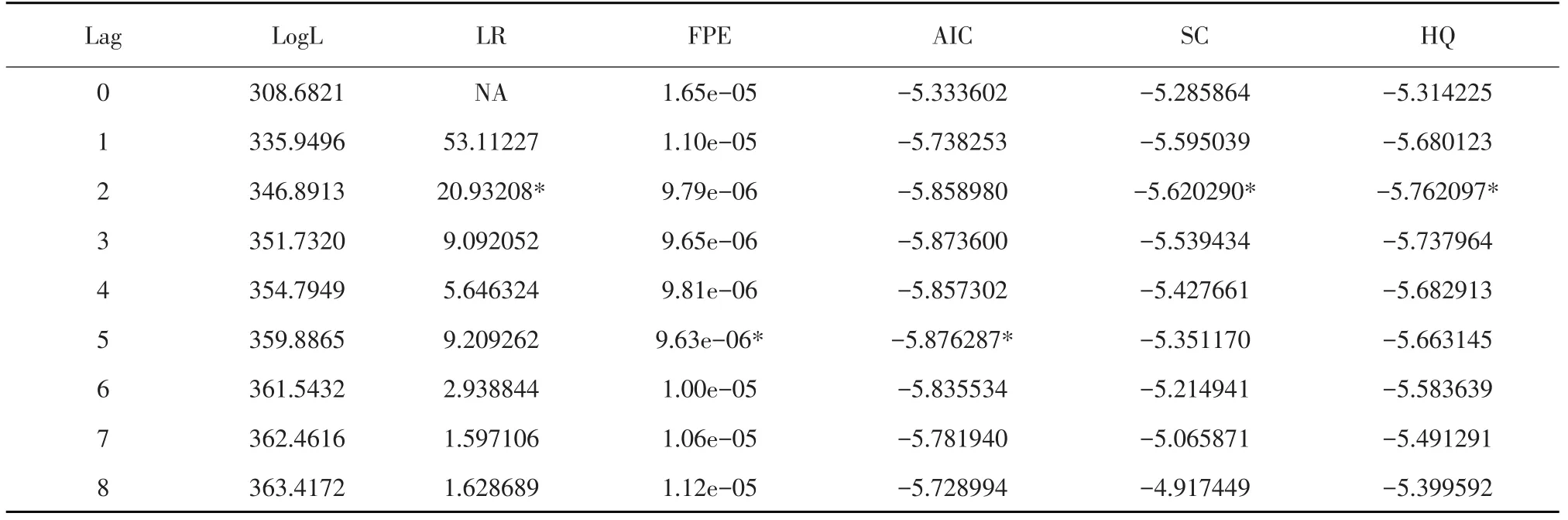

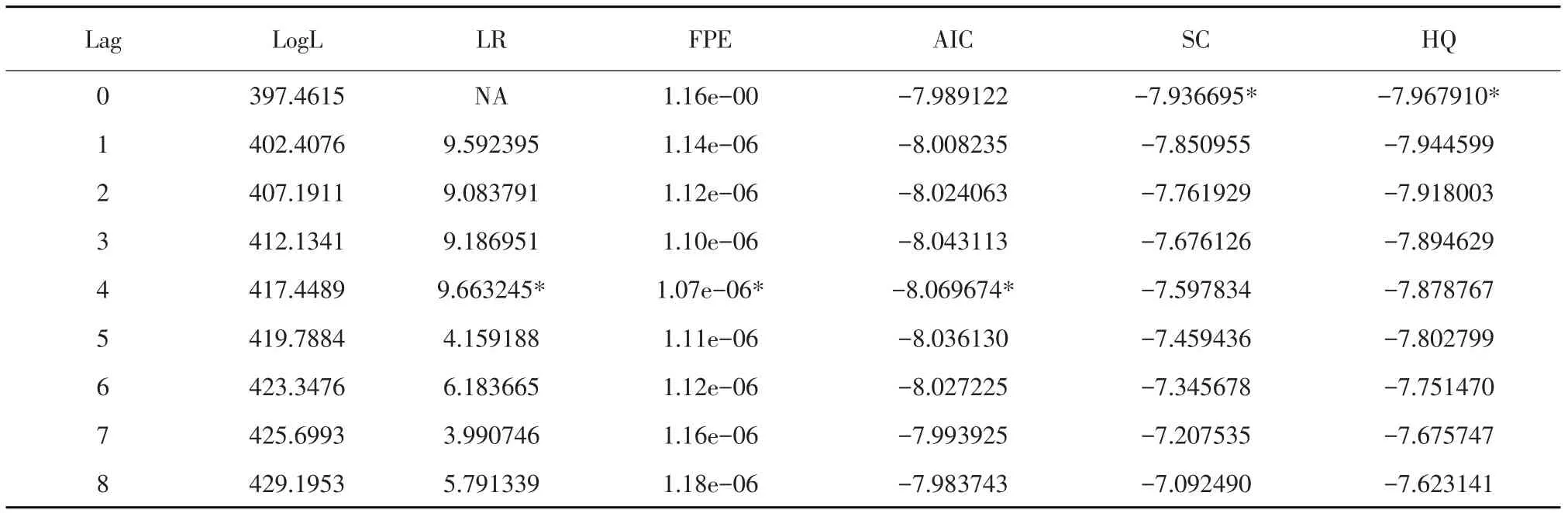

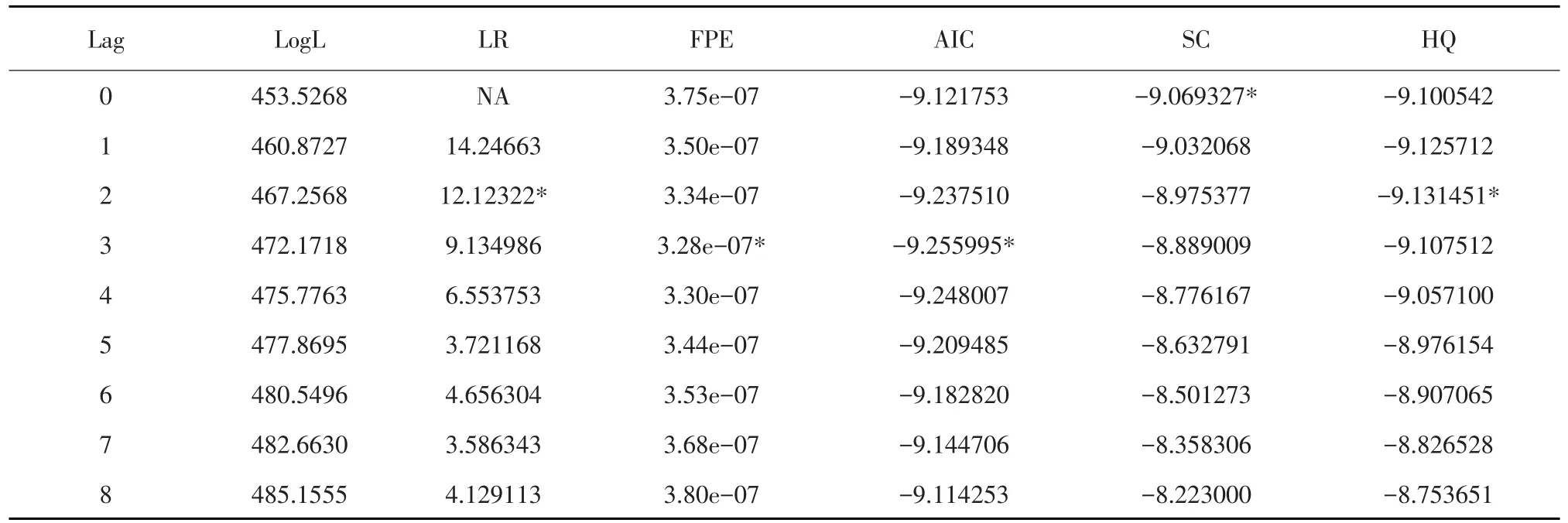

建立结构向量自回归模型首先需要确定最优滞后阶数。选择合适的模型可以提高模型检测准确性,更全面分析经济变量之间的相关关系,以保证模型的拟合效果最佳。模型滞后阶数的检验结果见表3、4和表5。根据AIC、SC准则,通过观察表3、4、 5的检验结果可知,模型一的最优滞后阶数为2阶,模型二滞后阶数为4阶,模型三滞后阶数为3阶。

表3 模型(1)滞后阶数检测结果

表4 模型(2)滞后阶数检测结果

表5 模型(3)滞后阶数检测结果

(四)模型稳定性检测

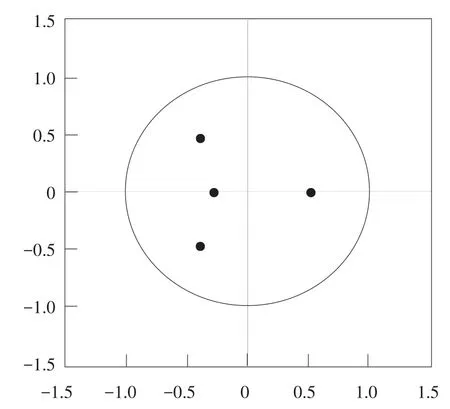

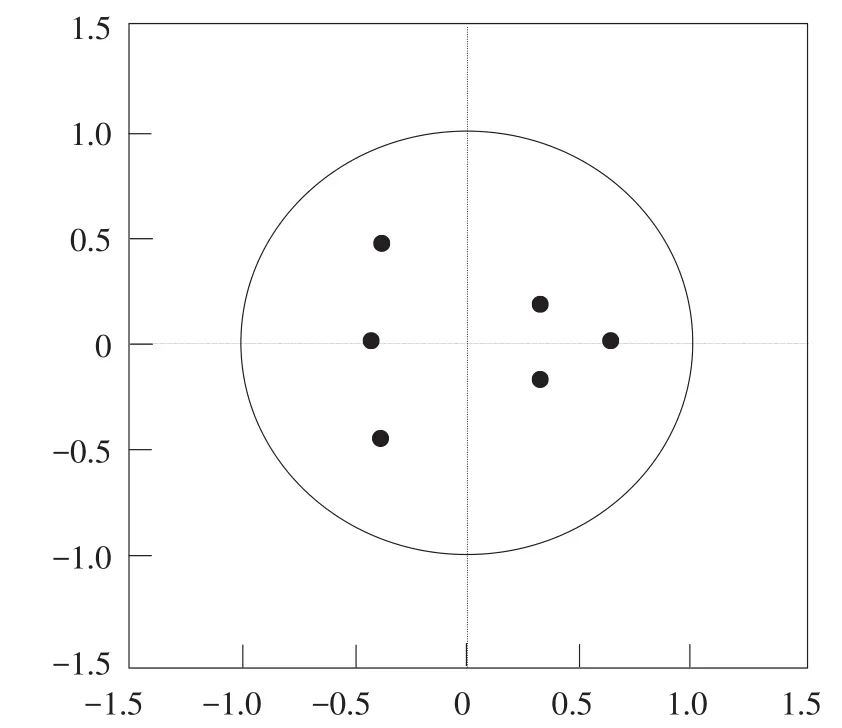

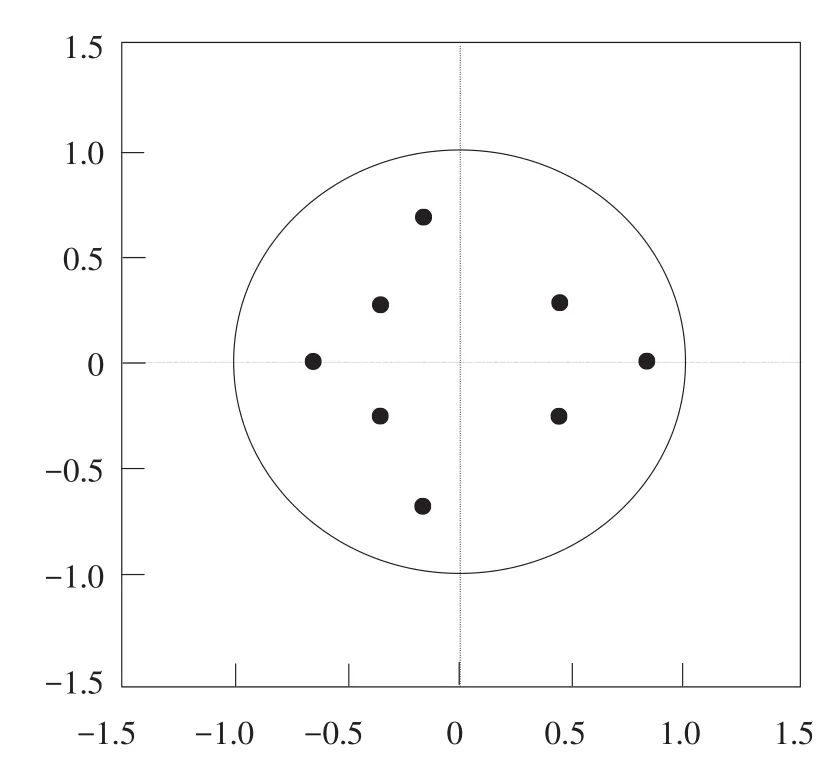

研究数据稳定性后,进一步检验结构向量自回归模型的稳定性。模型的稳定性检验一般使用AR根估计方法。AR根检验方法通过判断点是否在单圆中加以判断,如果所有点均位于单位圆内则模型稳定,否则判断模型不稳定。文章构建的三个模型AR根检验结果见图1、2和图3。

图1 模型一的稳定性检测结果

图3 模型三的稳定性检测结果

图2 模型二的稳定性检测结果

观察三幅AR根图发现,所有的点均位于单位圆内,说明上文构建的结构向量自回归模型稳定。

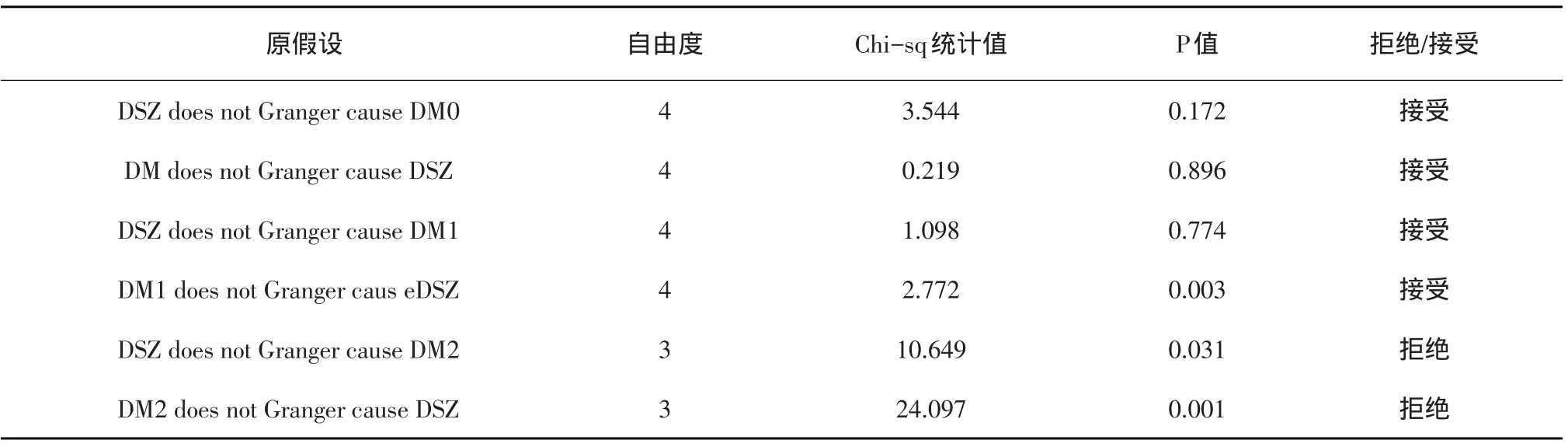

(五)Granger因果检验

在检测三个模型的稳定性后,需要检验各变量之间是否具有因果关系。选取格兰杰因果检验进行变量分析。检验结果见表6。

表6 Granger因果关系检验

Granger因果检验结果表明:在5%显著性水平下,接受DM0与DSZ和DSZ与DM1不具有格兰杰因果关系的结论,表明现金和狭义货币供应量与股票价格之间无因果关系;拒绝DM2与DSZ不具有双向格兰杰因果关系的结论。说明广义货币供应量与股票价格间具有双向影响,互为Granger因果原因。

(六)脉冲响应函数

为了研究各层次货币供应量与股价的具体相关关系,对结构向量自回归模型进行脉冲响应分析。脉冲响应分析主要反映变量间是否具有长期变动趋势,通过分析脉冲响应图形的冲击幅度、冲击持续期长短以及是否收敛判断经济变量之间是否具有相关关系以及相关关系的区间长度。脉冲响应的检测结果见图4~9。

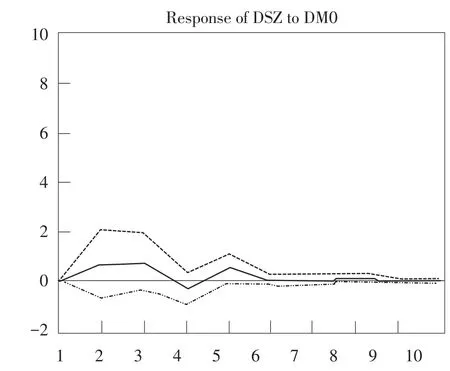

图4 DSZ对DM0的冲击

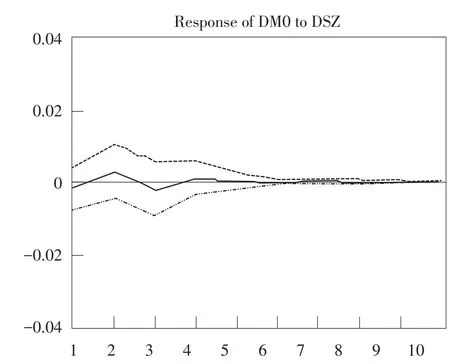

图5 DM0对DSZ的冲击

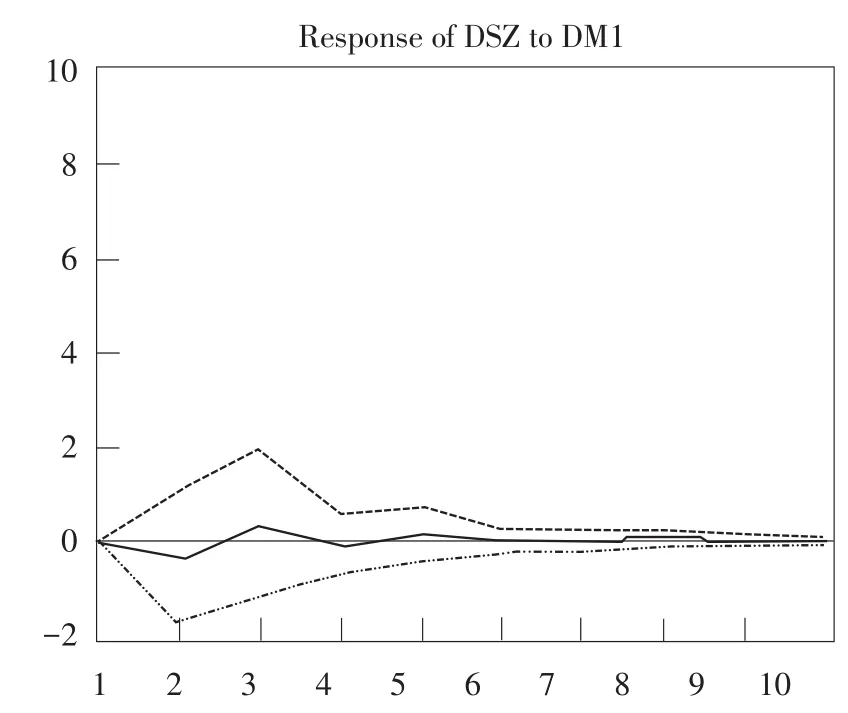

图6 DSZ对DM1的冲击

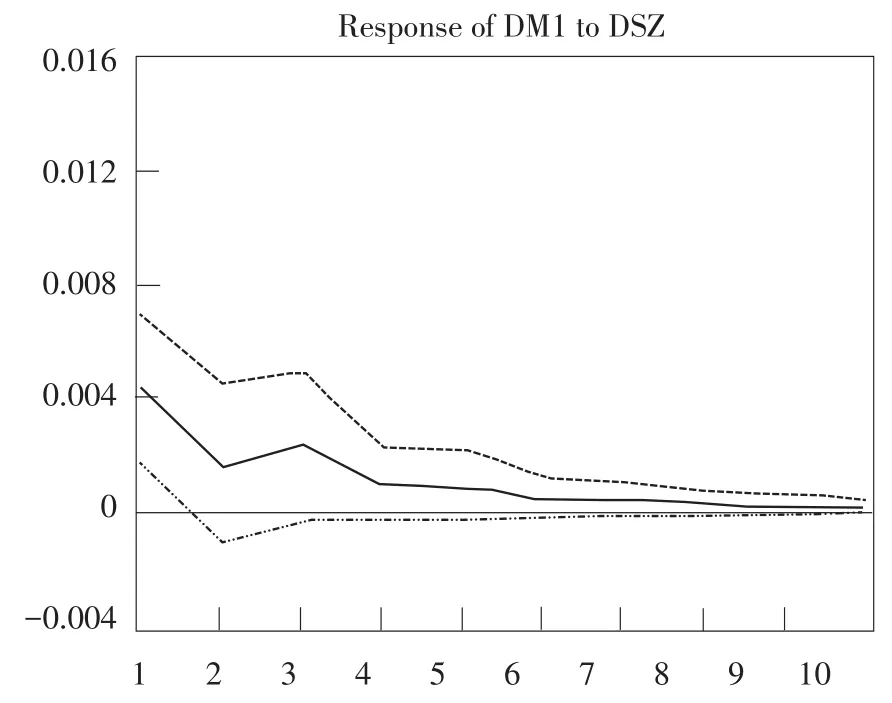

图7 DM1对DSZ的冲击

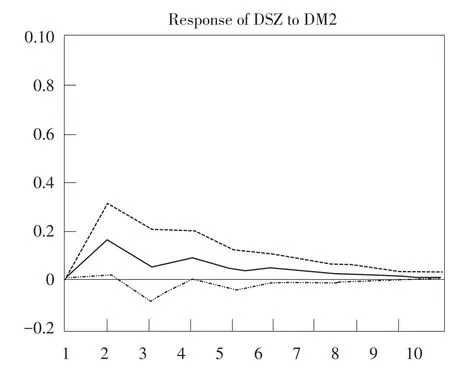

图8 DSZ对DM2的冲击

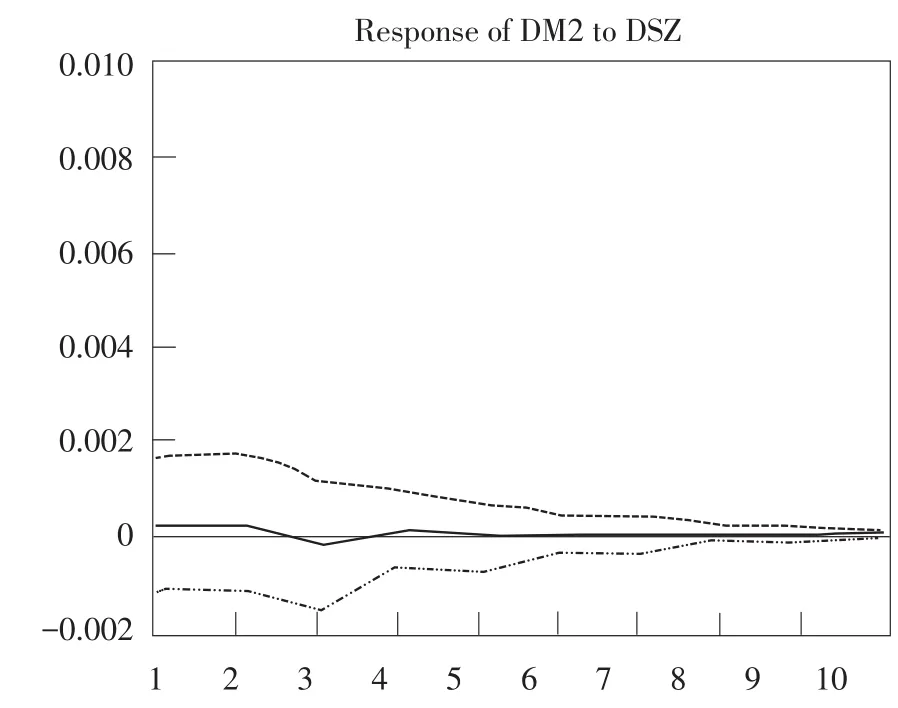

图9 DM2对DSZ的冲击

图4和图5为模型一的检测结果。在图4中,DSZ对DM0在第2期达到最高的正向冲击,之后在2到3期有一个短暂平稳后,开始下降;在第5期时有一个小幅度的正向冲击,可能与当时股市投资环境的改善有关;而后逐步下降,在第6期达到最低值,而慢慢趋于稳定,随机冲击的影响消失;在图5中DM0对DSZ的冲击显示:当对DM0施加一个正向冲击时,DSZ立即同向运动并且在第2期达到最高值,从第二期开始后慢慢向下波动并保持平稳,从第7期开始,随机冲击的影响慢慢消失。从图4和图5中可以发现,无论是DSZ对DM0还是DM0对DSZ均只有短期影响,无长期效应。

模型二的检测结果为图6到图7。

从图6看出,当DSZ一个正向的冲击后,DM0立即给予一个正向反应,并且在第3期达到最高值,从第四期开始下降,在第4期到第6期有小幅上升,可能与货币政策小范围调节有关,然后冲击减弱,逐渐消失;从图7看出,受到DM1的冲击DSZ给予的是正向反应,反应整体呈现不断减弱趋势,并且在第六期后慢慢消失。

模型三的检测结果见图8、9。在图8中,受股票价格冲击的影响,狭义货币供应量基本呈现正向反应,在第2期达到最大值,且反应不断减弱,在第6期后反应渐渐消失;在图9中,DM2对于DSZ的冲击为正向冲击,并且呈现不断减弱趋势,其长期趋势向零波动,说明中期货币供应量对股价有显著影响,对长期没有显著影响。

(七)方差分解

评价不同层次的货币供应量和股票价格间的相互作用形式,进行方差分解检验。

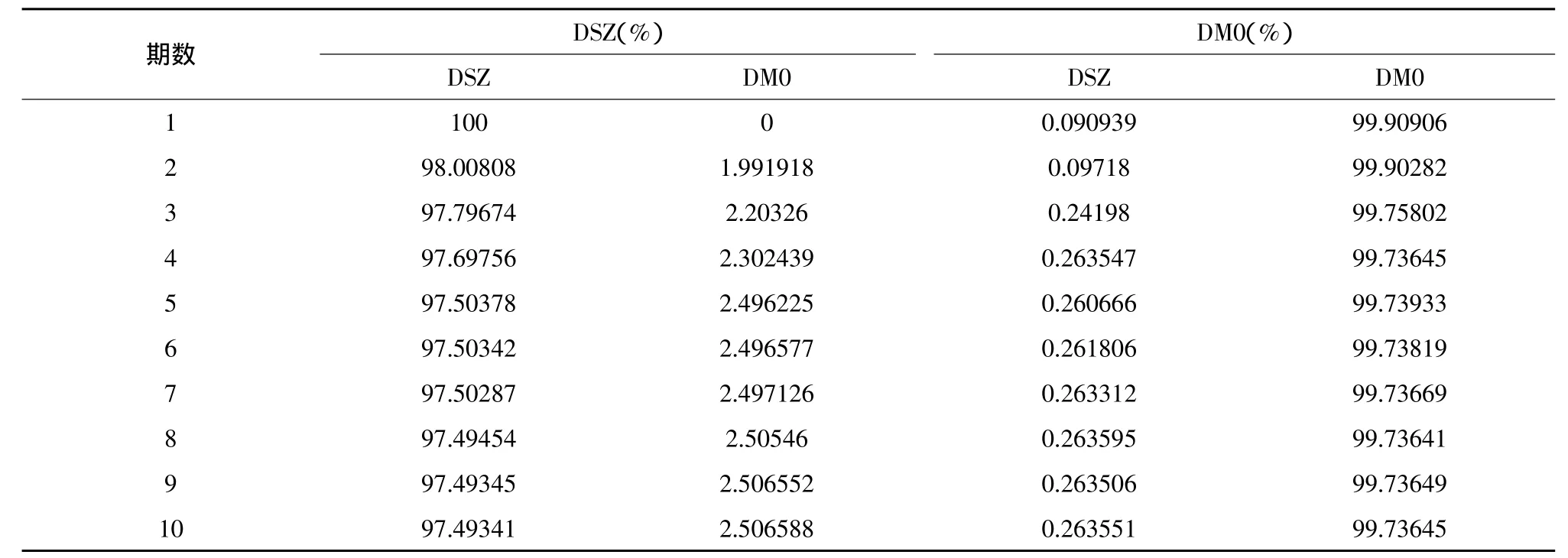

模型一的方差分解结果见表7。

从表7中将反映期间定为十期。模型一中看出无论是DSZ对DM0的解释还是DM0对DSZ的解释作用都很弱,其中DSZ对DM0的解释作用后期稳定在0.26%,说明两者间的作用机制并不明显。

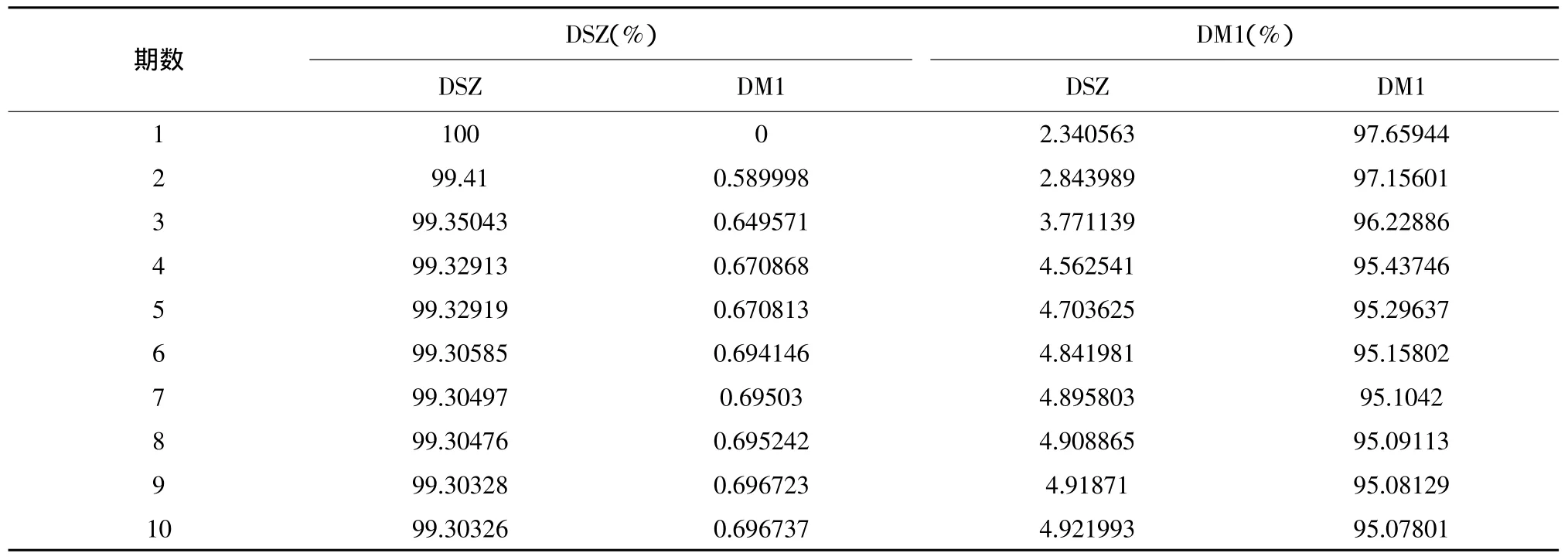

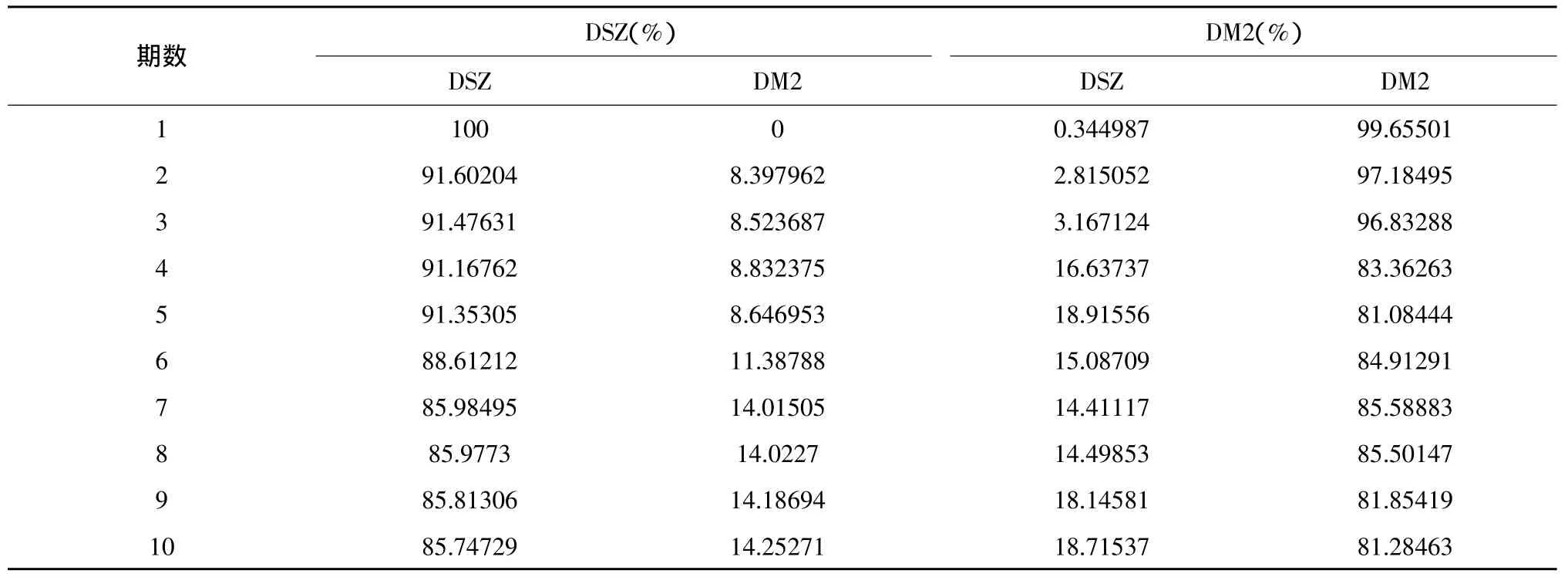

从表8模型二的方差分解结果来看,DSZ对M1的解释程度从第六期开始维持在4.92%左右,DM1对DSZ的解释程度在0.69%左右,说明股价对于狭义货币供应量的解释作用强于狭义货币供应量对股票价格的解释作用,股价可更显著影响狭义货币供应量;由表9可见,当面临结构冲击时,DSZ对于DM2的解释能力较强,达到18%,DM2对于DSZ的解释能力较强,后期维持在14%左右,说明股价和货币供应量可以互相解释。

表7 模型一方差结果分析

表8 模型二的方差结果分析

表9 模型三方差结果分析

三、结论

(一)货币供应量对于股票价格的变动影响不显著

研究结果发现,广义货币供应量为股价的格兰杰因果原因,但是狭义货币供应量及现金与股票价格均无因果关系。在脉冲响应函数分析中,货币供应量对于股票价格的影响多为同向变动,正向的冲击,但是脉冲响应冲击时间较短,一般不超过6期,冲击幅度较弱,说明两者相关关系并不十分显著;在方差分解中,广义货币供应量的变动对于股价变动具有影响作用,后期影响效果稳定在14%左右,但是M0、M1对股票价格影响不足1%,表明现金及狭义货币供应量对于股价变动的影响效果并不显著。

货币供应量对于股价具有较为显著的影响结论与货币数量论关于货币对于股价的影响结论基本一致。由于我国货币分层体系与其他国家显著不同,研究现金、狭义货币供应量及广义货币供应量对股价市场不同程度的影响,更符合国情。

(二)股价变化对于货币供应量的变动仅有短期影响

股价与货币供应量之间变化具有相关关系,但仅限于短期。从上文脉冲响应函数可以发现,DSZ对DMO、DM1、DM2的冲击基本上为正向冲击,尤其股价对于广义货币供应量的冲击较弱,冲击在前三期,之后慢慢趋于稳定,脉冲响应消失;从表10~12的方差结果分析中可以发现股价对于现金和广义货币解释程度为18%,股价对于狭义货币供应量的解释程度有4.92%。在向量自回归模型中,现金及狭义货币供应量与股价均有相关关系,然而在格兰杰检验及方差分解中,股价对于狭义货币供应量与现金的刺激作用并不显著。

通过以上模型分析得出股价变化对于货币供应量变动不具有长期影响,股价对于广义货币供应量具有中期影响,对于现金及狭义货币供应量仅有短期影响。这一特点可能与我国股市参与者多为中小投资者以及股票结构不合理有关,致使股市对货币政策的影响机制仅具短期效应。

四、相关建议

根据研究结果提出以下三点政策建议。

(一)投资者应密切关注货币政策变动,及时调整投资策略

投资者是股票市场最重要的参与主体,我国股票市场投资者大多为中小型投资者,其投资能力较弱,投资组合及投资品种较为单一,投资期间较短,投资信息获取能力不足,信息获取意识薄弱。因此,提高投资意识与能力对于股市稳定具有重要意义。

在投资意识调整方面,广大机构及个人投资者应密切关注货币供应量变动,分析货币供应量调整背后隐藏的投资机会,积累相关投资经验;在股票投资操作方面,要挖掘供给侧改革进程中货币政策变动带来的投资机会,密切关注国家公布的各项经济政策;在投资组合调节方面,要增强辨别股票市场“泡沫”的能力,根据相关货币供应量的调整,及时调节投资组合,做到投资组合多元化,实现投资利益最大化。

(二)完善央行对股票市场的调控机制

央行在货币政策对股票价格调控方面,要将股价纳入货币政策辅助调控体系内,完善股票市场监控机制;不仅要关注经济政策对股市的影响,同时要关注非经济因素对股价波动的作用,将经济因素与非经济因素结合考虑;央行要结合供给侧改革相关政策导向,区分股票价格波动是基于基本面波动还是存在泡沫因素,如果是基本面因素,可以透过经济系统的自动调节机制使其慢慢恢复,如果存在股市泡沫,则通过相关政策工具将股市中不合理的经济泡沫挤出;中央银行可以适当扩张货币政策工具,采用多层次、多类型的货币工具,除运用货币供应量,引入更多对股票市场干预力度强的指标,构建更加完善的指标体系。

(三)进一步规范股票市场,提高股市运行效率

根据文章模型检验结果,广义货币供应量是股票价格变动的格兰杰原因,并且方差分解结果较为显著,两者具有相关关系,因此应进一步提高我国股市的运行效率。

首先,做好上市公司的市场化。央行和政府机构要采取符合企业标准的具体措施,我国部分上市公司仅将着眼点放在是否可以上市上,忽略公司治理结构的优化和完善。这一现象不利于股票市场的可持续发展,容易引起股市动荡。

其次,规范中介机构行为。监管部门要加强对中介公司合规经营,建立实时监控体系;各中介机构要加强从业人员合法经营的培训与教育,建立完善的考察指标体系;不断完善中介机构的管理体系,建立层次分明、权责分工明确的问责体系,规范行业发展。

最后,进一步提高监管水平。监管部门在监管过程中要有法可依,有章可循,避免不当监管手段扰乱市场发展。

[1]Kenneth,Dwight M J.The Supply of Money and Common Stock Prices[J].The Journal of Finance,1971(5).

[2]Nozar H,Philip T.Stock Prices,Money Supply and Interest Rates: The Question of Causality[J].Applied Economics,1988(12).

[3]Matiur Rahman,Mustafa Ashraf.Influences of Money Supply and Oil Price on US Stock Market[J].North American Journal of Finance and Banking Research,2008(2).

[4]钱小安.资产价格变化对货币政策的影响[J].经济研究,1998(1).

[5]张秀利.我国货币供应量与股市价格关联性的实证研究[J].经济问题,2012(10).

[6]董冰冰.基于ECM对股票市场与货币供应量之间关系的研究[J].商业经济,2012(11).

[7]宋琳,应晓芸.货币供应量与我国股票指数关系的实证研究[J].山东财政学院学报,2013(2).

[8]邓玛,姜翔程.我国货币供应量与上证综指关系的实证研究[J].世界科技研究与发展,2015(12).

F822

A

1672-3805(2016)04-0027-09

2016-06-13

朱德忠(1964-),男,安徽财经大学金融学院副教授,研究方向为金融理论与政策。