基于综合风险区划的农作物产量指数保险费率厘定——以大豆为例

2016-11-10张宗军

张宗军

(北京大学,北京100871;中国保险监督管理委员会,北京100033)

基于综合风险区划的农作物产量指数保险费率厘定——以大豆为例

张宗军

(北京大学,北京100871;中国保险监督管理委员会,北京100033)

科学风险区划是推动农业保险费率公平合理,解决农业保险中逆向选择、道德风险等问题的关键。利用1978—2014年全国27省份大豆生产相关数据,计算各省份大豆生产变异系数、减产强度、专业化及效率水平。利用以上指标,采用K均值聚类法将27省份大豆生产综合风险划分为四类,赋予合适风险系数,以经验费率法计算各省大豆区域产量保险纯费率。综合风险区划基础上的差异化费率厘定不仅可体现保险产品供需双方公平性,而且为差异化保费补贴提供借鉴,有利于发挥财政补贴撬动作用。

指数保险;聚类分析;风险区划;经验费率法;风险费率

一、引言

自2007年国家实施农业保险保费补贴机制以来,农业保险快速发展,保费规模由2007年的51.8亿元扩大到2014年的325.7亿元,年均增长35%,保费规模居亚洲第一、世界第二。但政策性农业保险在发展中也暴露出一系列问题:农户分散化经营导致高交易成本;信息不对称导致道德风险与逆向选择;暗箱操作导致套取财政补贴等违规事件;有限财政保费补贴限制农业保险范围扩展;农业巨灾风险基金不足;经济新常态下财政补贴保费可持续性问题等。这些问题均影响农业保险精细化、高效化、公平化发展。科学合理的费率厘定是细化农业风险管理、提高保费补贴效率及社会福利的关键。Glauber[1-2]指出,1981—1993年,美国在农业保险赔付率高达约200%情况下,参保率仍较低主要因精算缺失,导致费率制定不合理。Knight[3]等也指出,农业保险实践中逆向选择与道德风险问题突出,解决关键是为不同风险状况群体厘定合理费率。在现实操作中,无法针对个别农户制定不同费率,但可对不同区域开展差异化费率厘定,Leif[4]研究表明,区域产量保险更具风险保障作用。

传统观念认为,农业风险最终体现在产量上,农业保险费率厘定应以产量预期损失率为基础。在费率厘定时,应制定全国统一标准费率而不考虑地区风险差异,或仅考虑地区风险差异,而不考虑其他因素对农业生产影响。自然灾害是农业生产重要影响因素,但种植规模、产品种类、抗灾能力等也会影响农业生产,仅考虑灾害因素厘定费率会与现实状况存在一定误差。因此,在农业保险费率厘定中,需要考虑地区间综合风险差异性。国内学者开展尝试性研究,如邢鹂等[5]选择单产变异系数、旱涝指数、温度距平值、规模指数及效益指数等指标,测度和评估北京市蔬菜、西瓜生产风险;梁来存[6]利用聚类分析法对我国粮食生产开展省级风险区划,并厘定各省份粮食作物单产保险纯费率;周延、郭建林[7]运用粮食单产变异系数、因灾减产强度及地区抗旱能力指标对我国各省份农业生产开展综合风险区划,确定各省份风险等级,尝试厘定农业巨灾保险产品费率;宋正阳等[8]提出基于COM组件技术和MATLAB、ArcGIS Server应用的软件系统设计方法;陈平[9]以湖北省中稻为例研究区域产量保险费率厘定;曾辉[10]比较分析农作物区域产量保险费率厘定中参数方法和非参数方法应用。

二、指标选择与计算

已有研究因学术背景、关注角度及研究侧重等存在差异,农业风险区划影响指标、工具模型及数理方法等选择不同,风险区划结果及费率厘定标准结论不同,但在理论上不存在矛盾,且通过实践检验可推进农业保险费率厘定。农业生产综合风险区划和费率厘定不仅是理论问题,也是实践问题,所以综合风险区划中指标选择要考虑数据代表性、可得性及完整性,模型选择要考虑理论科学性及保险实务可操作性。本研究选择以下四个指标,利用1978—2014年数据测度27省份大豆生产综合风险。

(一)单产变异系数

农作物风险作用较直观体现为产量变动,每年农作物实际产量用Yit表示;随着科技及机械化水平提高,农作物理论产量应呈上升趋势,将农作物理论产量称为趋势产量,表示为it;每年灾害导致的农作物减产称为气象产量,用ΔYit表示;每年农作物产量会因其他非风险因素而产生误差,用eit表示。i代表省份,t表示年度。农作物单产序列可表达为:it=Yit+ΔYit+eit。即i地区第t年的趋势产量是当年实际产量、气象产量与随机误差之和。

在实证计算中一般不考虑随机误差影响,则:

式(1)表示剔除时间趋势后的单产,以此计算大豆单产变异系数,反映作物产量稳定性,变异系数越小则产量越稳定,作物生产风险越小。各地区大豆生产变异系数如式2所示。i地区大豆生产变异系数用CVi表示,i表示i地区历年平均单产。

作物单产变异系数求解关键在于获取趋势产量,理论中一般采用线性模拟、对数模拟、二项式模拟等方法拟合作物单产曲线,计算历年趋势产量。为获取大豆作物合理单产趋势方程,对全国大豆作物单产回归。利用趋势产量预测中的一次方程、二次方程及指数方程分别回归,发现二次方程效果最好,回归方程为=941.571+56.245-1.001t2,系数显著性好,拟合优度为0.8306,回归拟合性较好。因此,将大豆生产趋势单产方程设定为=c+ αt-βt2,分别对27省趋势单产拟合。拟合结果表明,各省大豆趋势单产回归方程中,除个别省份需要放宽至10%显著性水平外,其他省份显著性水平均为5%。样本中除天津、山西等个别省份趋势单产方程拟合优度低,其他省份均较显著,回归获取的趋势单产方程可以使用。由此计算出大豆单产变异系数。

(二)因灾减产强度

农业生产中整体受灾与成灾面积也可反映灾害对单种农作物风险的影响,一般受灾和成灾面积越大,灾害风险程度越大,可能造成更严重作物产量损失。历年农作物受灾、成灾面积与当年播种面积比例为受灾率和成灾率。民政部门将农作物减产一成以上定义为受灾,减产三成以上定义为成灾,假设受灾减产强度为20%,成灾减产强度为40%。则作物因灾减产强度如式3所示。

式3中,Dt表示第t年大豆因灾减产强度,数值越高表明风险越大,At、Pt分别表示第t年大豆受灾率和成灾率,因受灾面积统计中已包含成灾面积,为避免重复计算,故Pt系数为0.2。

(三)专业化指数

测度单种作物风险状况时,作物在该地区播种面积比重也能反映风险程度,播种面积比重越大则该作物易损性越大,承保该地区该种作物的保险公司赔付成本越高。大豆生产专业化指标如式4所示。

式(4)中,Sij表示i地区大豆专业化水平,GS为全国农作物总播种面积,GSj为全国大豆播种面积,GSi为i地区农作物总播种面积,GSij为i地区大豆播种面积。Sij数值越大表明专业化水平越高,若Sij>1,则i地区大豆生产专业化水平高于全国平均水平。

(四)效率指标

国内外相关研究结果表明,农作物产量标准差与产量正相关,但随着单产增加,变异系数呈下降趋势,即区域趋势产量越高,作物风险程度越大。以效率指标测度各地区大豆生产相对于全国大豆生产的风险状况,如式(5)所示。

式(5)中,EIi表示i地区大豆生产效率,数值越大,生产效率越高,若EIi>1,则i地区大豆生产效率高于全国平均水平。APi表示i地区大豆平均单产,AP表示全国大豆平均单产。

研究数据来源于1978—2014年《中国农业统计年鉴》《中国统计年鉴》,并统一1996年前后的换算单位。作物播种面积、受灾面积、成灾面积为千公顷,产量为万吨,作物单产单位为公斤/公顷。上海市数据为1986—2014年,海南省数据为1988—2014年,青海省、重庆市、西藏自治区因大豆播种面积极小,且缺少连续统计数据而未考虑,宁夏自治区大豆趋势单产回归系数不显著,且拟合优度很差,作为特例剔除。

三、各省份大豆综合风险区划与费率厘定

(一)大豆生产综合风险测度与区域划分

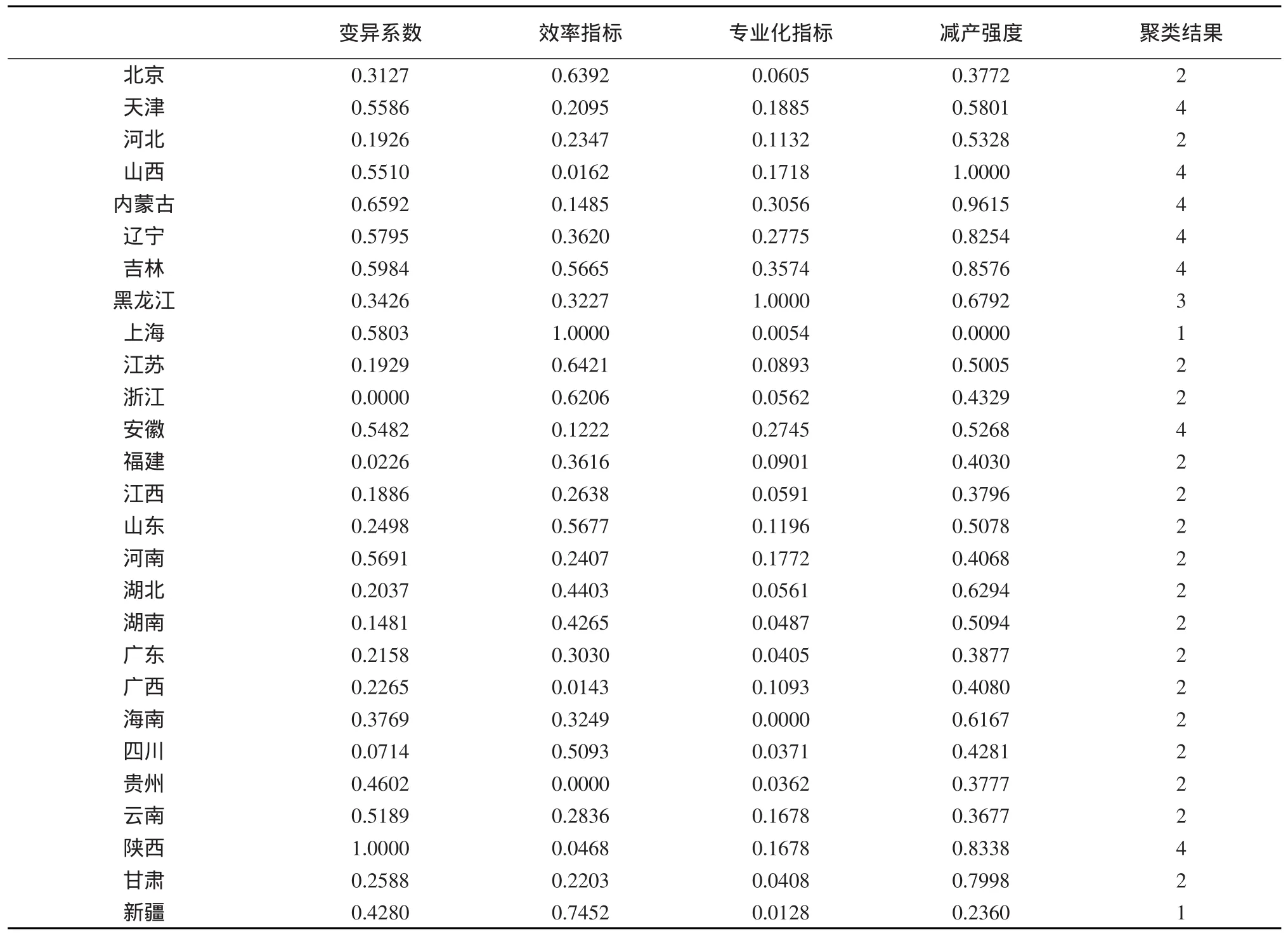

将27省份历年大豆作物相关数据带入上述算式,分别计算出变异系数、减产强度、效率指标和专业化指标。但选择指标具有不同量纲和量纲单位,为利用聚类分析开展风险区划,且不影响分析结果,需要标准化处理数据,使各变量处于同一数量级,以解决不同指标可比性问题。本研究选取指标均为正向指标,利用公式:X=(x-min)/(max-min)标准化处理数据,结果如表1所示。

在此基础上利用SPASS软件,使用K均值聚类分析法,以所选指标为变量将各地区大豆生产综合风险划分为四个层次,聚类结果中1表示低风险,2为较低风险,3为较高风险,4为高风险。考虑不同层次综合风险对保险费率的影响,分别赋予四个层次综合风险一定风险系数。风险系数设置受政策影响较大,将低风险区域风险系数设置为1,较低风险区域为1.1,中高风险区域为1.2,高风险区域为1.3。

实证表明:第一,就大豆生产综合风险而言,东北、华北地区高,其他地区低。华北及东北地区农业自然灾害种类较多,受洪水影响,低温霜冻、风雹灾害侵害,旱灾也时有发生。因此,造成农作物减产因素中,自然灾害影响极大;第二,大豆生产主产区风险更大,如辽宁、吉林、黑龙江、陕西、山西、内蒙古等省份大豆种植面积占比较大,均为高风险或中高风险类,而播种面积占比较小的华东及华南各省份均为低风险或较低风险状况。说明自然灾害影响具有较强区域性,一旦灾害形成,该区域主要农作物会受到严重影响;第三,大豆生产综合风险与各省份整体灾害状况无必然相关性,如湖南、湖北、甘肃等历年受灾较重地区,大豆生产综合风险较低,证明除气候风险外,生产技术、抗灾能力、经济水平、种植规模等也会影响作物风险损失。

(二)各省份大豆区域产量保险费率厘定

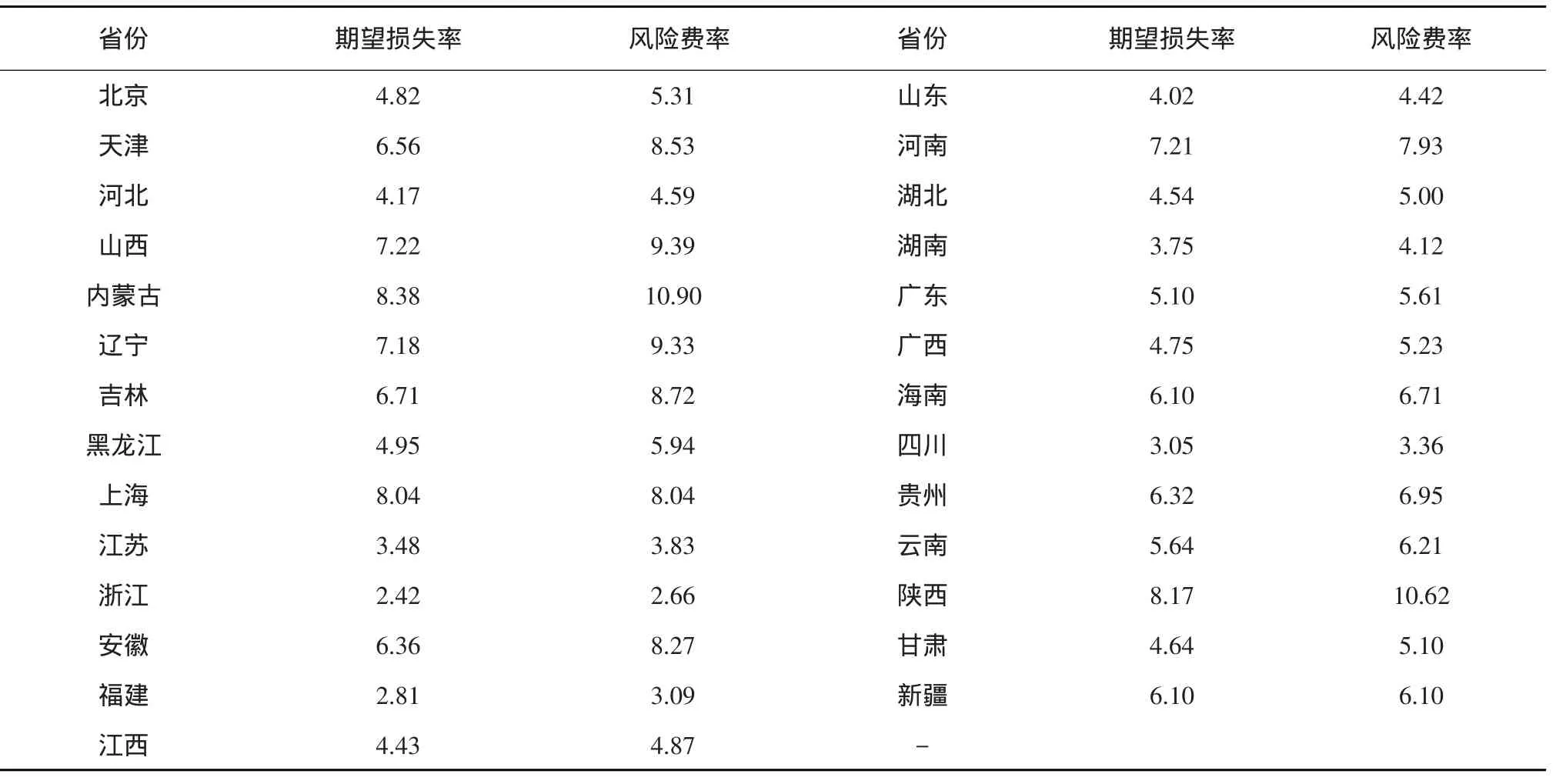

随着理论研究不断深入,农业保险费率厘定方法也在不断完善。传统上运用参数估计方法确定作物保险费率,即在假定作物产量服从正态分布条件下,由分布均值和方差确定费率,当样本空间较大时,简化正态分布假定下的期望损失技术。由于费率与作物历史生产状况密切相关,费率厘定由正态法转化为实际生产历史法(APH法)。农作物产量随时间推移呈增长趋势,如不考虑风险影响,农作物产量将有一个理论值。通过一定方法计算历年作物产量理论值,根据理论值与实际值之差获得农作物产量损失,可计算区域产量保险费率,此方法称为经验费率法。由于我国大豆产量数据统计时间较长、数据连续性较好,且考虑保险公司实际操作便利性,本研究采用经验费率法计算27省份大豆区域费率。

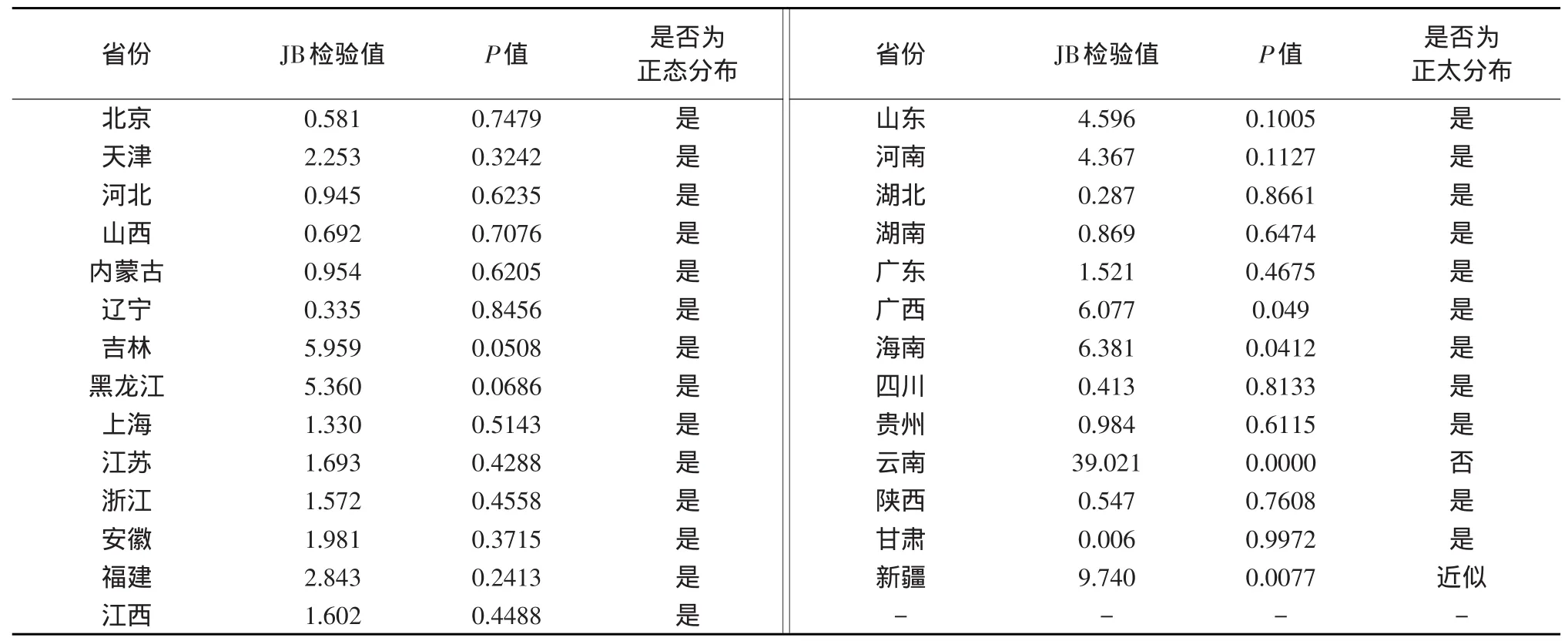

使用经验费率法时,需要确定大豆单产是否属于正态分布,采用JB检验,在α=0.01显著性水平上,发现除云南省,其他省份均为正态分布。云南省大豆播种面积占比较小,大豆产量占全国份额极小,可以忽略。因此,各省份大豆生产保险费率厘定可采用经验费率法。计算过程如式6所示。

it表示i地区第t年作物单产损失率,λ表示作物保险保障程度。考虑风险保障程度为100%情况及各地区风险系数,最终获得各省份大豆保险参考费率,如表2所示。

表1 各指标归一化及聚类结果

表2 各省份大豆单产分布检验结果

表3 各省份大豆纯费率计算结果(单位:%)

四、政策建议

我国自2007年开始加大农业保险支持力度。就农业保险保费补贴比例而言,世界银行在65个国家的调查结果显示,这些国家农业保险保费补贴平均为44%,我国当前补贴比例超过70%,远高于世界平均水平。但2013年我国农作物保险覆盖率仅为42%,与美国85%覆盖率差距较大,正如冯文丽[11]指出,我国农业保险出现“高补贴、低覆盖”困境。产生此困境原因诸多,农民收入提高、风险意识薄弱是一方面[12-13],更重要是因较粗放的费率厘定方式和保费补贴机制产生逆向选择及交叉补贴[14-15]。为推动农业保险可持续发展、提升农业风险管理质量,需要做好以下基础工作。

第一,我国地域面积广阔,各地区气候差异较大;各省份人均耕种面积、农业技术水平、机械化程度及抗灾能力等存在较大差距。因此,在制定费率时需要考虑地区综合风险差异,确定较公平合理的费率。一方面,将风险损失控制在保险公司可承受范围之内,不至于在农业保险业务上产生较大亏损,提高保险公司承保积极性;另一方面,降低农户逆向选择心理预期,减少地区之间农户交叉补贴,提高农户投保热情。

第二,我国农业保险保费补贴机制采用中央—省—市(县)多级补贴模式,各级政府补贴比例基本相同,且只在确认省级财政补贴资金到位后,中央财政方予全额拨付补贴。中央财政补贴比例的地区差异较小,地区农业生产风险越大、费率越高,省、市、县承担的财政补贴越大,导致部分地方政府不愿推动农业保险,经济发展水平较低、财政匮乏地区抵触心理更强。这需要将中央财政保费补贴比例与地区风险状况关联,提高综合风险较高地区补贴比例。

第三,农作物保费厘定取决于数据与工具两方面,数据准确性及大样本空间连续性是基础,关键是综合考虑单产分布模型选取、费率厘定方法应用及作物损失影响因素。因而,政府农业主管部门和统计部门需要调整和细化农业经济统计指标,为农业保险费率厘定提供数据基础。必要时,需要政府层面牵头开展各层面、各作物风险区划工作,推动农业风险管理及农业保险向专业化、精细化、科学化方面可持续发展。

第四,农业保险在农业风险管理中具有风险分散与保障功能,可在灾后较准确评估损失,迅速提供资金补偿,既提高资金使用效率,又能及时帮助农民恢复生活和生产。但无法从根本上减轻灾害风险造成的农业生产损失。为降低灾害对农业生产威胁,各级政府需加大农业基础建设投入,改善农业灌溉、防洪等减灾和抗灾能力。同时,需要加强农业科技扶持力度,在不断提高新品种产量的同时,改进种子抗灾、抗病虫能力,解决新品种产量越高越易受损的问题。中央财政在资金投入方面应有所侧重,中西部地区灾害风险较大,地方财政较紧张,农民收入较低,需要重点支持。

五、结论

本研究仅以大豆为例,无法满足国内农业保险快速发展需要;以省为单位的风险区划和费率厘定对于降低逆向选择和财政交叉补贴效果有限,未涉及县域层面问题;以现有四个指标开展综合风险评估基本满足农业保险费率厘定要求,但不全面。下一步研究需要以县域层面为对象,对所有纳入政策性农业保险范畴内的作物开展全面风险区划和费率厘定,更加准确地确定中央、省、县三级财政补贴规模,提高保费财政补贴效率,扩大农业保险的覆盖面。

[1]Glauber J W.The Growth of the Federal Crop Insurance Program 1990-2011[J].American Journal of Agricultural Economics,2013(2).

[2]Glauber J W.Crop Insurance Reconsidered[J].American Journal of Agricultural Economics,2004(5).

[3]Knight T O,Coble K H.Survey of U.S.Multiple Peril Crop Insurance Literature since 1980[J].Review of Agricultural Economics,1997(1).

[4]Leif Erec Heimfarth,Robert Finger,Oliver Musshoff.Hedging Weather Risk on Aggregated and Individual Farm-level[J]. Agricultural Finance Review,2012(3).

[5]邢鹂,高涛,吕开宇,等.北京市瓜蔬类作物生产风险区划研究[J].中国农业资源与区划,2008(6).

[6]梁来存.我国粮食单产保险纯费率厘定的实证研究[J].统计研究,2010(5).

[7]周延,郭建林.农业巨灾保险风险区划及费率厘定研究[J].江西财经大学学报,2011(6).

[8]宋正阳,张峭,王克.农作物生产风险评估与区划系统的设计与实现[J].中国农业资源与区划,2013(3).

[9]陈平,陶建平,赵玮.基于风险区划的农作物区域产量保险费率厘定研究——以湖北中稻县级区域产量保险为例[J].自然灾害学报,2013(2).

[10]曾辉,杨新顺.参数法和非参数法在农作物区域产量保险费率厘定中的应用[J].统计与决策,2014(4).

[11]冯文丽,杨雪美,薄悦.基于Tobit模型的我国农业保险覆盖率实证分析[J].金融与经济,2014(4).

[12]聂荣,Holly H Wang.辽宁省农户参与农业保险意愿的实证研究[J].数学的实践与认识,2011(4).

[13]张淑霞,刘明月,郭丽园.不同风险偏好下养殖户参保意愿的影响因素分析[J].东北农业大学学报(社会科学版),2015(2).

[14]王志刚,黄圣男,钱成济.纯收入、保费补贴与逆向选择对农户参与作物保险决策的影响研究——基于黑龙江和辽宁两省的问卷调查[J].中国软科学,2013(6).

[15]张宗军,吴耀峰.农业保险差异化保费补贴政策研究:基于美国的经验启示[J].甘肃金融,2015(7).

F842.6

A

1672-3805(2016)04-0001-06

2016-04-08

甘肃省科技计划项目“甘肃省气象指数保险与区域性农业巨灾保险体系建设”(1504ZKCA013-3);兰州财经大学丝绸之路经济研究院重点项目“甘肃省多样化指数保险体系建设研究”(JYYZ201508)

张宗军(1979-),男,兰州财经大学甘肃省金融协同创新中心副教授,北京大学与中国保险监督管理委员会联合博士后,研究方向为农业保险。