政府背景风险投资对创业企业经营绩效的影响

2016-11-10王苏生

杨 希,王苏生

(哈尔滨工业大学深圳研究生院,广东深圳 518055)

政府背景风险投资对创业企业经营绩效的影响

杨希,王苏生

(哈尔滨工业大学深圳研究生院,广东深圳518055)

从风险投资的政府背景这一视角,研究其对企业经营绩效的影响。以2009—2013年创业板上市公司为样本,在利用PSM倾向性得分匹配方法控制样本选择偏误后,在多元回归分析模型中引入风险投资介入和政府背景哑变量的交互项,结果发现风险投资对所投企业的经营绩效发展具有显著的积极效应,而政府背景的风险机构对企业成长能力的影响要微弱于私营风险投资机构,并根据实证结果提出政府支持风险投资应该更多地以间接引导方式为主。

风险投资;政府背景;创业企业;经营绩效

一、引 言

科技创新对国家经济发展的重要性不言而喻,然而融资缺口问题往往成为制约中小创新型企业业务开展及技术研发的因素[1]。风险投资具有高风险与高收益的特点,其投资对象主要是未上市的、具有巨大成长潜力和技术优势的高新科技创业企业,使得风险资本市场成为中小创新企业获取资金的重要渠道。伴随着风险资本市场的发展,风险投资成功支持和培育了许多知名企业,如IBM、英特尔、微软、雅虎等。风险投资对中小企业发展及技术创新的正向外部性促进作用,使得各国政府重视并大力扶持风险投资产业的发展[2]。政府支持风险资本市场的发展主要通过以下三种途径来实现:第一,政府积极制定相关法律法规,出台优惠税收政策、财政补贴措施等,来优化风险资本市场发展环境;第二,政府通过设立风险投资引导基金等间接投资方式来引导更多的社会资本,促进新兴产业的发展;第三,政府直接出资成立政府背景的风险投资机构,投资于高新技术创业企业的发展。鉴于风险投资对经济增长、技术创新以及就业机会增加有着重要的促进作用,各国政府纷纷大力支持风险资本市场的发展。风险投资为高新科技创业企业提供了宝贵的资本来源以及非金融类增值服务,成为高新技术实现产业化的重要助推动力,其产生的作用和收益对整个社会具有积极的溢出效应[3]。正是由于风险投资对创业企业的发展和技术创新具有强烈的外部性,对本国或本地区的科技进步和经济发展有巨大贡献,各国政府才会积极支持风险资本市场的发展,大力发展国有背景风险投资机构,吸引社会资本参与风险投资,支持新兴科技产业的发展[4]。

中国风险资本市场起步较晚,且在发展伊始带有浓厚的政府主导和支持背景色彩。而在中国的风险资本资金来源构成上,来自于政府的资金一直占据着较大比例。前期文献关于风险投资对企业绩效的效应研究中,大多基于风投机构的同质性假定,仅仅从有无风险投资参与的角度开展研究。然而由于不同资本来源和股权结构的风险投资机构在投资目标、投资战略、管理模式、资源禀赋、声誉等方面存在较大差异[5],而在政府支持风险投资的过程中,形成了规模相当的具有政府背景的风险投资机构。在此背景下,如何衡量和评估政府背景类的风险投资对创业企业经营绩效的效应,成为政策制定者以及学者们关注的焦点。本文基于深圳创业板上市企业样本,采用PSM倾向得分匹配方法,在控制样本选择偏误的基础上,研究政府背景的风险投资对风险企业绩效发展的影响。

二、理论分析与文献回顾

学术界关于风险投资对风险企业的经营绩效的作用机制的理论研究,主要集中在筛选/监督效应、逐名效应、逆向选择效应。有学者从风险投资流程中风投机构的参与以及角色扮演来认识其对公司的作用机制,进而提出了风险投资的“筛选监督效应”[6]。一些早期阶段的创业企业,往往是技术创新企业,仅仅拥有知识技术优势,而其可抵押有形资产较少,历史财务及信用状况信息不透明,并且在技术研发、产品开发、内部经营管理、外部市场营销等方面存在诸多不确定性因素,蕴藏着巨大的投资风险。为此,风险投资机构在前期的项目调查评估过程中,会根据自身投资战略目标来制定严格的项目筛选标准以及评价程序,对投资对象进行深入调查研究和系统评估,以从中选择出符合自身投资战略目标、具有成长潜力的优质项目[7]。此外,风险投资家在投资风险企业以后,往往会扮演主动型的金融中介角色,不仅仅为企业提供金融支持,更会积极地参与风险企业的监督管理,同时也为创业企业的发展提供非金融性增值服务,以提高企业的价值[6,8]。在投资过程中风险投资机构扮演的角色常常被归纳为“侦察者”和“教练”两种角色[9],前者意味着风险投资机构有着较好的信息搜集和处理能力,从而能够识别出绩优的潜在风险项目,而后者则体现了风险投资机构在事后项目管理过程中对企业经营的监督和协助能力。Gompers等(2005)[10]认为风险投资的非金融增值服务,是风险投资区别于传统投资活动的内在关键属性之一。风险投资机构为成功实现投资项目的退出,积极监督受资企业的经营管理,并利用其自身的行业地位、关系网络、专业管理及市场营销方面的经验以及其他资源优势,为创业企业的发展提供增值服务和资源,提升企业内在价值。Chemmanur等(2011)[11]利用企业层面的数据,采用三种不同的计量方法,解决了以往研究样本选择性偏差和模型内生性问题,系统分析了美国VC机构的筛选效应和监督效应。其研究结果证明,美国风险投资机构投资前对项目的筛选具有较高的效率,而且在投资后对风险企业的支持也提高了风险企业的效率,主要表现在企业的销售增长方面。同时,研究指出风投机构对提高风险企业效率的作用是具有异质性的,其效果取决于风投机构的声誉,即声誉较高的风投机构支持的企业,其效率的提升显著优于声誉较低风投机构支持的企业。另一方面,在“逐名动机”下,相比于成熟的风险资本,年轻的风险投资机构面临较大的后续融资压力,更加倾向于将所投资的企业过早地推向资本市场实现IPO[12]。为保证后续轮次融资的成功进行,年轻的风险投资机构往往需要在资本市场中保持活跃以及拥有良好的投资记录和声誉来向潜在的投资者证明自己的实力。风险投资项目成功实现IPO的数量往往成为风险资本市场衡量其风险投资绩效及声誉的重要指标之一。据此,由年轻风险投资机构支持的风险投资项目企业很可能会在一个不成熟的时机被过早地推向资本市场,进而导致在IPO之后表现出较差经营绩效[13]。Amit等(1990)[14]提出的“逆向选择效应”认为,质量好的企业可以通过自我融资进行发展,而只有绩效水平较差或者一般的风险企业选择寻求风险投资的支持以满足发展资金和其他非金融性服务的需求。即基于事前效应,VC-backed企业可能并不是高质量的好企业。目前对逆向选择效应的实证检验并不多。其与逐名效应的本质区别在于:前者认为风险资本所挑选的企业很可能是质量不好的劣质企业,因此在IPO之后,VC-backed企业的经营表现只会一如既往地不佳;而后者则认为,VC-backed企业仍然是具有投资价值的,但是由于风险资本急于将上市时机仍不成熟的企业推向资本市场,从而导致IPO之后,上市企业的经营表现会显著恶化。Bertoni等(2016)[15]认为欧洲风险资本市场存在“逆向选择效应”,在风险资本市场不发达的环境下,由于获取风险投资面临较高的成本和壁垒,绩效最优的风险企业会自我选择退出风险资本市场。而风险投资机构筛选出的项目企业往往是具有成长潜力但资源欠缺的风险项目企业。其进一步指出,虽然政府风险投资机构相比较其他独立风险投资机构存在投资效率更低的问题,但是另一方面政府背景风险投资可以进一步刺激和吸引其他独立风险投资者进入市场,增加风险资本市场的资本存量和预期收益,促进风险资本市场健康发展。

本文把目前活跃于中国风险资本市场的中国风险投资机构按其出资和控股背景划分,大致有两类:政府背景风险投资机构和私营背景风险投资机构。政府背景风险投资机构包括各级政府或国有企业直接出资组建或控股的风险投资机构,私营风险投资机构包括民营背景风险投资机构和外资背景风险投资机构。本文将分析这两类风险投资对创业企业绩效发展的差异影响。私营风险投资机构与有限合伙投资人(LP)之间有着严格契约关系,客观要求其追求通过投资成功的风险项目来为投资人带来的巨额投资回报。契约中关于风险投资基金期限、基金管理者的薪酬机制的设定,后续融资及在风险资本市场中的声誉压力,促使其不仅仅在投资前要对企业进行“审慎调查”,且在投资后积极对风险项目经营进行监督以避免信息不对称带来的道德风险问题,并注重在专业技术、业务知识、市场渠道、人脉资源、相关的技术创新等方面为风险企业提供帮助,保证投资的成功率。而政府背景风险投资资金大多来自于各级政府或国有独资企业,一般没有基金固定期限的限制,面临的后续融资的压力较小,其主要目的并不是未来获取巨额投资回报,往往承担着创造就业和稳定地区经济发展的社会责任。而政府背景风险投资的高层管理人员多为政府委派,不熟悉专业技术,缺乏经营和管理企业的经验,其薪酬并不完全和投资回报挂钩。因此政府背景的风险投资对市场反应不敏锐,在对资金的配置上缺乏效率,在对投资项目筛选和培育作用机制过程中也缺乏动力[16]。因此,一些学者对政府背景的风投机构的效应机制产生了质疑。Alperovych等(2015)[2]研究了1998—2007年比利时风险投资支持的企业以及配对非风投支持企业,发现政府背景的风险投资对风险企业的生产能力和效率的正面影响效应要弱于非政府背景的私有风险投资。Grilli等(2014)[4]对欧盟的风险投资机构进行了研究,在控制了风险投资与风险企业绩效的内生性关系后,发现政府风险投资对创业企业的营业增长以及就业并没有显著的作用,而独立风险投资机构则表现出显著的正向效应。Bertoni等(2015)[17]对欧洲的生物科技风险企业进行研究发现,政府背景风投对企业技术创新并没有起到显著的推动作用,但政府背景风投可以对私营风投起着资源互补作用,两者的联合投资表现出对风险企业的技术创新更强的增值效应。

综上所述,国外大量的理论和实证研究对政府背景的风险投资对风险企业发展的效应研究并未得出统一的结论,且基于国外发达资本市场的研究结论也未必符合我国国情。在此背景下,本文将进一步地从风险投资机构的异质性视角出发,研究政府背景风险投资机构对风险企业经营绩效的作用机理,探索政府背景的风投,相比于私营风投,是否对风险企业的经营绩效具有差异性效应。

三、研究设计

(一)数据收集

本文以2009—2013年创业板上市公司为样本,在剔除st股、财务数据不全的企业后,得到上市企业研究样本355个。根据Wind数据库统计,其中有205家企业具有VC/PE机构支持背景。通过查询ZERO2IPO清科数据库关于投资事件的明细介绍,手工收集整理出具有VC/PE机构支持背景的企业其融资的投资机构名称,并对比清科的风险投资机构目录,最终得到147家风投支持企业研究样本。此外,本文进一步采用PSM倾向得分匹配方法,以注册资本、所属行业、所处省份为配对标准,按照最近邻匹配方法(1∶1比率)将非风投支持的企业样本与之进行匹配,得到与之配对的非风投支持企业共79个。根据配对非风投支持企业的所占配对权重进行样本复制和调整,本文最终形成147个处理组样本(风投支持企业)和147个控制组样本(非风投支持企业)。创业板上市企业IPO当年的经营财务绩效数据(例如经营绩效等财务指标)来自Wind数据库;而企业的公司治理数据(例如股权集中度指数Herfindahl10)来源于国泰安CSMAR数据库。此外,关于风险投资是否具有政府背景的数据,来自ZERO2IPO清科数据库。

(二)政府背景风险投资对企业绩效影响效应模型设计

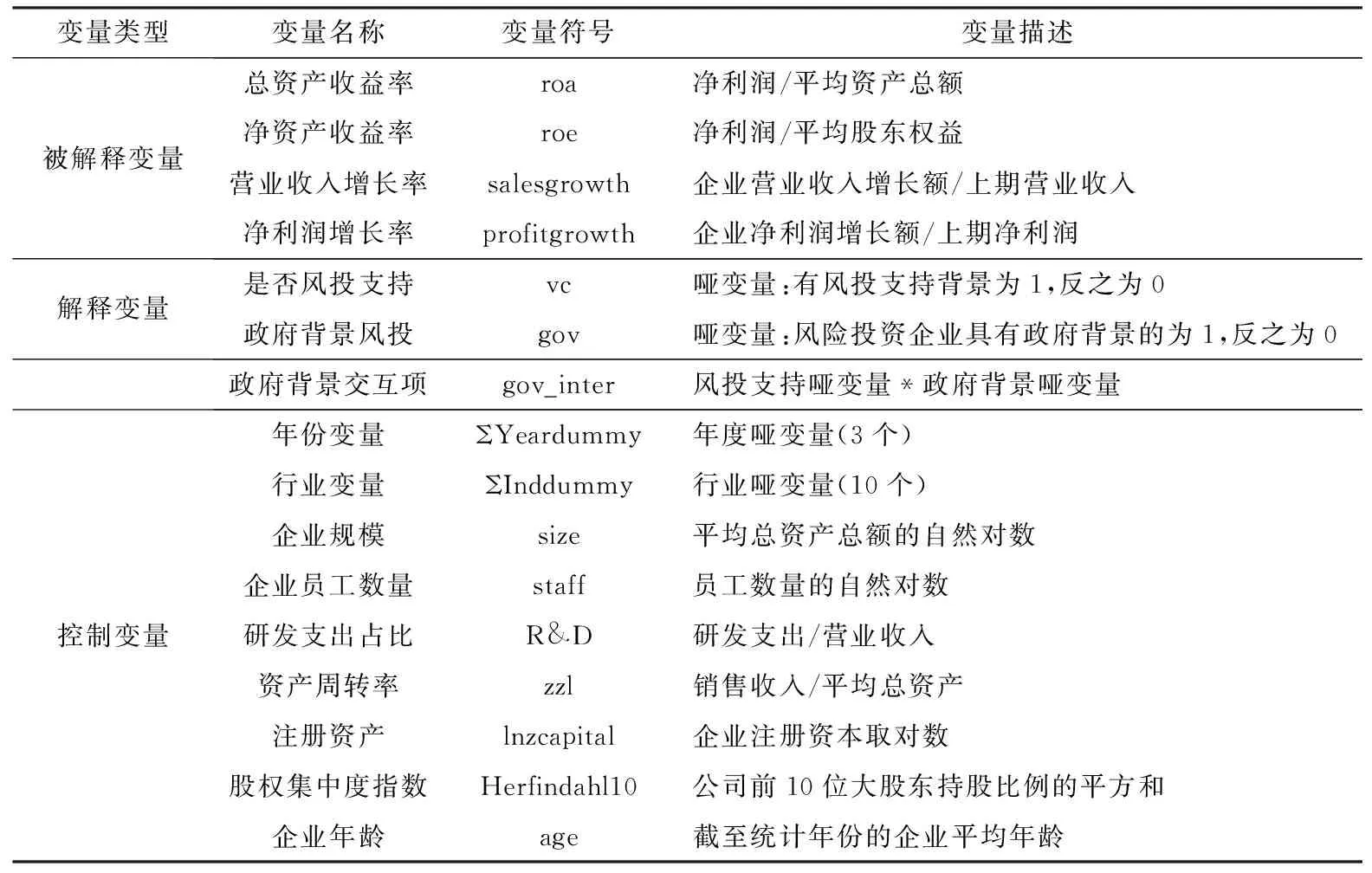

在选取反映企业经营财务绩效的因变量指标时,本文选取了企业的赢利能力绩效指标(总资产收益率与净资产收益率)、成长能力绩效指标(营业收入增长率与净利润增长率)。总资产收益率(roa)用以衡量企业运用股东和债权人投入的总资金进行经营的赢利能力。净资产收益率(roe)反映股东权益的收益水平,用以衡量公司运用自有资本的效率。roe指标值越高,说明股东投资带来的收益越高。营业收入增长率(salesgrowth)反映企业营业收入的增长情况。若该指标值为正,表明企业营业收入有所增长,企业成长能力较好,市场前景较好。净利润增长率(profitgrowth)反映企业净利润增长幅度,同样净利润增长指标值越大,代表企业成长能力越好。此外,借鉴国内外文献,本文在控制变量中加入年份虚拟变量和行业虚拟变量,以控制不同年份中的不同宏观政策及经济环境和不同行业特征对企业绩效的影响。解释变量vc为企业是否受风险投资支持的哑变量。此外,控制变量中加入了企业规模、资产结构、企业年龄、研发支出占比、股权集中度、企业员工数量等变量,从而控制企业自身特征因素对绩效的影响。为了进一步验证风险资本的异质性对其增值效应的影响,本文在模型中进一步引入哑变量政府背景和哑变量风投支持的交互项gov_inter,来探讨风投机构政府背景对风险企业经营绩效的差异性影响。变量定义及描述见表1。具体的多元线性回归方程如式(1)所示,其中模型因变量Dep分别为企业的4个经营绩效指标。

Dep=α0+α1vc+α2gov_inter+α3zzl+

四、实证分析

(一)描述性统计分析

表2为创业板上市企业风险投资参与的主要行业分布(2009—2013年)。表2显示,根据证监会2012年《上市公司行业分类指引》,风险投资参与占比最高的行业为制造业(占比71.43%),远远高于占比次之的行业——信息传输、软件和信息技术服务业(占比16.33%)。不同于西方发达风险投资市场主要投资于技术壁垒较高的高新科技行业,我国风险投资倾向于投资于传统项目[18]。其反映了我国风投资本规避市场风险倾向,热衷于从稳定发展的传统制造业那里获得股利。

表2 创业板上市企业风险投资参与的主要行业分布(2009—2013年)

表3为风投机构国有背景、声誉、介入阶段分布情况。表3显示,对于147个风险投资企业样本,其中仅有36个企业样本由政府背景的风险投资机构支持,占比仅为24.49%,这反映随着政策的放开和国民经济增长进一步扩容,且在高投资回报的吸引下,私营风投机构投资成为主力。而其中享有风险投资行业前20名声誉的风投机构占比为40.82%,前期阶段的风险投资占比仅为8.16%。

表3 风投机构国有背景、声誉、介入阶段分布

表4统计了首轮风险投资介入时风险企业的平均年龄为7.67年,风险投资在企业上市前的平均投资期限为2.99年,而风险投资在风险企业上市前的平均持股比例为15.30%,其反映出我国风险投资更多地呈现出私募股权投资的特点,出现投资阶段后移现象。其投资于种子期和初创期等前期阶段的比例较低,大量的风险资本开始更多地关注扩张期、成熟期的企业。一般来说,风险投资往往是中长期投资,投资的回收期一般在4~7年,而风险资本投资短期化、投资阶段后移将会使风险投资业与其他金融业趋同,弱化了风险投资对风险企业的培育能力。投资阶段主要集中在风险企业的扩张阶段和成熟阶段,倾向于风险小、发展已经比较成熟的企业。而我国国内风险投资做后期收购、包装、上市的较多,短期投资行为比较明显,其结果势必影响到整个行业的发展。

表4 风投投资期限、持股比例

表5为回归模型中主要变量的描述统计值。

(二)回归分析

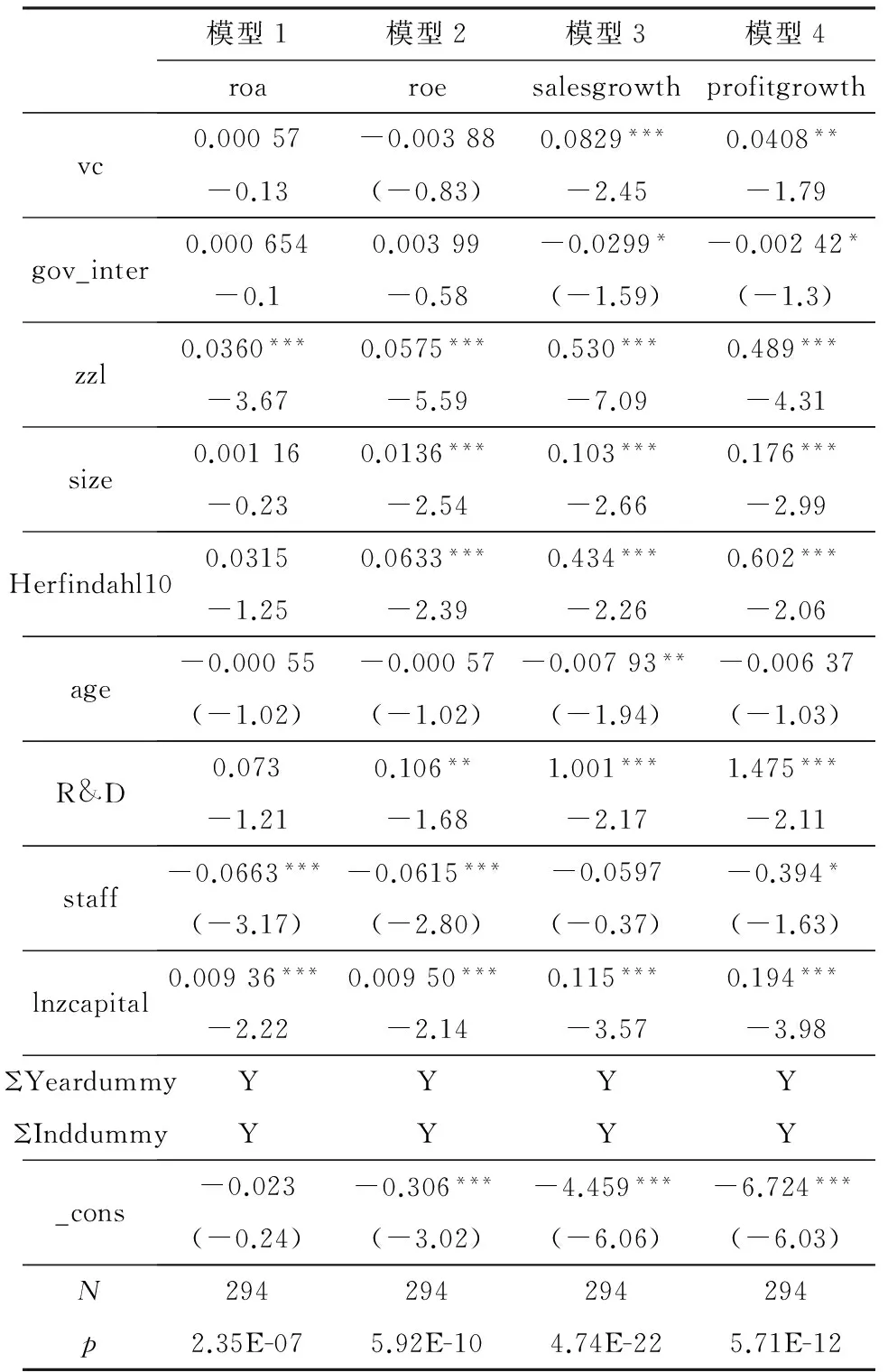

表6为回归结果。从表6可以看出,在政府背景风投参与对企业经营绩效的效应回归模型中,在利用PSM控制了样本选择性偏差后,对于解释变量即是否风投支持vc的虚拟变量,仅有模型3、模型4中vc的回归系数显著(显著水平分别为5%、10%),并且系数为正,而模型1、模型2中的回归系数都不显著。风投支持企业其成长能力呈现显著优势,风险投资对提高企业的成长能力方面的经营绩效有一定的正面效应。而gov和vc的交互项gov_inter的系数是本文关注的重点,其反映了风险投资资本背景的异质性效应。若gov_inter的回归系数显著为正,说明风险投资企业的政府背景对风险投资对企业绩效的效应具有正面影响;对于风险企业的成长能力方面的经营绩效,政府背景的风险投资的参与作用相比其他类型的风险投资更大。反之,若gov_inter的回归系数显著为负,说明风险投资企业的政府背景对风险投资对企业绩效的效应具有负面影响;对于风险企业的成长能力方面的经营绩效,政府背景的风险投资的参与作用相比其他类型的风险投资更小。如表6所示,模型3、模型4中政府背景和风险投资参与的交互项的系数为负,且在20%的水平显著。其说明了具有政府背景的风险投资机构对企业的成长能力绩效影响微弱于其他类型的风险投资机构。具有风投支持背景的企业的平均营业收入增长率对比于无风投支持背景的企业要高8.29%,而具有政府背景的风险投资支持的风险企业平均营业收入增长率仅仅比无风投支持背景的企业要高于5.30%;具有风投支持背景的企业的平均利润增长率对比于无风投支持背景的企业要高4.08%,而具有政府背景的风险投资支持的风险企业平均利润增长率仅仅比无风投支持背景的企业要高于3.84%。模型1、2中政府背景和风险投资参与的交互项的系数为正,但是并不显著。

表5 主要变量统计值

五、结 语

本文基于创业板上市企业样本,研究风险投资与企业绩效之间的关联性,以及风投的政府背景对其企业绩效影响的差异。实证结果发现,有风险投资支持的企业其绩效指标营业收入增长率和利润增长率均显著优于无风险投资支持的企业,反映出总体上,风险投资支持的企业在赢利方

表6 回归结果

面绩效表现优于无风险投资支持的企业,风险投资对企业成长能力绩效发展具有一定的正面效应;而我国政府背景风险投资由于在投资目标、管理机制、人力资本等方面的差异,影响了其对风险企业的成长能力绩效的效应发挥[19],其对企业成长能力经营绩效的作用要弱于其他私营风险投资机构。据此,笔者认为,政府支持风险投资应该更多地以间接引导方式为主,例如完善风险投资的政策环境,鼓励地方政府设立和逐步扩大风险投资引导基金规模,有效集聚社会资本进入创业投资及新兴产业,扩大创业风险投资资本总量,积极引导风险资本对创业初期高新科技企业的资金支持和提供增值服务,促进产业结构升级和技术创新。

[1]BERTONI F, COLOMBO M G, GRILLI L. Venture capital investor type and the growth mode of new technology-based firms[J]. Small Business Economics, 2013, 40(3): 527-552.

[2]ALPEROVYCH Y, HÜBNER G, LOBET F. How does governmental versus private venture capital backing affect a firm’s efficiency? Evidence from Belgium[J]. Journal of Business Venturing, 2015, 30(4): 508-525.

[3]陈伟,曹黎娟.风险投资的政府背景对IPO的影响[J].经济与管理研究,2013(2):62-71.

[4]GRILLI L, MURTINU S. Government, venture capital and the growth of European high-tech entrepreneurial firms[J]. Research Policy, 2014, 43(9): 1523-1543.

[5]陈伟,杨大楷.风险投资的异质性对IPO的影响研究——基于中小企业板的实证分析[J].山西财经大学学报,2013(3):33-43.

[6]BARRY C B, MUSCARELLA C J, PEAVY J W, et al. The role of venture capital in the creation of public companies-Evidence from the going-public process[J]. Journal of Financial Economics, 1990, 27(2): 447-471.

[7]SAHLMAN W A. The structure and governance of venture-capital organizations[J]. Journal of Financial Economics, 1990, 27(2): 473-521.

[8]HELLMANN T, PURI M. Venture capital and the professionalization of start-up firms: Empirical evidence[J]. Journal of Finance, 2002, 57(1): 169-197.

[9]BAUM J A C, SILVERMAN B S. Picking winners or building them? Alliance, intellectual, and human capital as selection criteria in venture financing and performance of biotechnology startups[J]. Journal of Business Venturing, 2004, 19(3): 411-436.

[10]GOMPERS P, LERNER J, SCHARFSTEIN D. Entrepreneurial spawning: Public corporations and the genesis of new ventures, 1986 to 1999[J]. Journal of Finance, 2005, 60(2): 577-614.

[11]CHEMMANUR T J, KRISHNAN K, NANDY D K. How does venture capital financing improve efficiency in private firms? A look beneath the surface[J]. Review of Financial Studies, 2011, 24(12): 4037-4090.

[12]GOMPERS P A. Grandstanding in the venture capital industry[J]. Journal of Financial Economics, 1996, 42(1): 133-156.

[13]LEE P M, WAHAL S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375-407.

[14]AMIT R, GLOSTEN L, MULLER E. Entrepreneurial ability, venture investments, and risk sharing[J]. Management Science, 1990, 36(10): 1232-1245.

[15]BERTONI F, D’ADDA D, GRILLI L. Cherry-picking or frog-kissing? A theoretical analysis of how investors select entrepreneurial ventures in thin venture capital markets[J]. Small Business Economics, 2016, 46(3): 391-405.

[16]BRANDER J A, DU Qianqian, HELLMANN T. The effects of government-sponsored venture capital: International evidence[J]. Review of Finance, 2015, 19(2): 571-618.

[17]BERTONI F, TYKVOVT. Does governmental venture capital spur invention and innovation? Evidence from young European biotech companies[J]. Research Policy, 2015, 44(4): 925-935.

[18]NAQI S A, HETTIHEWA S. Venture capital or private equity? The Asian experience[J]. Business Horizons, 2007, 50(4): 335-344.

[19]TAN Yi, HUANG Hong, LU Haitian. The effect of venture capital investment-Evidence from China’s small and medium-sized enterprises board[J]. Journal of Small Business Management, 2013, 51(1): 138-157.

2016-04-25

杨希(1987-),女,博士研究生;E-mail:727943515@qq.com

1671-7031(2016)05-0052-07

F272.5

A