中国供给侧改革下的财税难点与政策建议

——基于协整检验与ECM的分析

2016-11-10郑云峰

朱 珍,郑云峰

(1.福州大学经济与管理学院,福州 350116; 2.福州职业技术学院人文系,福州 350108)

中国供给侧改革下的财税难点与政策建议

——基于协整检验与ECM的分析

朱珍1,郑云峰2

(1.福州大学经济与管理学院,福州350116; 2.福州职业技术学院人文系,福州350108)

财政政策应助力中国式供给侧改革,但中国的基本经济制度决定了中国的供给侧改革要严格区别于西方供给学派的供给侧改革,不可能也不应该实行大规模减税,更不可能是私有化改革的代名词。通过理论分析与协整检验,探讨减税力度、公共支出安排、巨额公债化解等问题,认为财政政策应兼顾高收入群体和中低收入群体、供给端和需求端、长期和短期的经济财政利益,通过结构性减税费、有增有减的公共支出、化解存量公债、增发适当增量公债等举措循序渐进地推进供给侧结构性改革。

供给侧改革;供给学派;凯恩斯主义;财政政策;协整检验

一、历史梳理:供给学派与凯恩斯主义之争

1929—1933年资本主义经济大萧条前,西方资本主义国家主要信奉自由经济,认为市场能够自发地发挥资源优化配置的作用,不主张政府干预经济。英国经济学家亚当·斯密(Adam Smith)在其1776年出版的《国富论》中,把市场比作“一只看不见的手”,市场各主体对利益的追求无形地指导着经济活动,政府无须干预市场。此外,斯密认为,经济增长取决于社会分工,分工取决于市场规模,而市场规模只有在自由竞争、放任的环境中才能不断扩大,后人谓之为“斯密定理”。[1]法国经济学家巴蒂斯特·萨伊(Say, Jean Baptiste)是斯密理论的信奉者,提出“供给会自动创造需求”(萨伊定律),认为市场具备自我扩张的潜能,政府没有必要干预市场。[2]英国剑桥学派阿尔弗雷德·马歇尔(Alfred Marshal)在综合前人研究的基础上,提出市场均衡价格理论,认为价格与市场会自发自动地相互调节,不需要政府过多的干预。[3]

然而,20世纪20年代末爆发了世界性的经济危机,经济大萧条下美国等资本主义国家投资萎缩,工业生产总值下降,失业率上升,纯粹信奉市场的新古典经济学无法解释这样的现象,政府也无所适从。在这样的背景下,英国经济学家约翰·梅纳德·凯恩斯(John Maynard Keynes)指出自由市场经济的弊端,存在自发性、滞后性、盲目性的市场是需要政府去直接干预和引导的,政府应采取积极的财政政策与货币政策,提高就业率,刺激有效需求。[4]该思想集中地体现在凯恩斯1936年出版的《就业、利息和货币通论》,这一代表作的出版标志着凯恩斯主义经济学的正式诞生,也使得陷入萧条囹圄的西方资本主义国家找到了挽救经济的法宝。二战后,世界各国政府大力推行凯恩斯主义,使经济迅速发展。

20世纪70年代美国等西方资本主义国家出现“滞涨”(经济低增长、高通货膨胀),凯恩斯主义受到挑战,客观上需要有新的理论来解释“滞涨”现象并指引经济发展,供给学派应运而生。供给学派认为凯恩斯主义主要是在需求侧进行管理,而“滞涨”正是由于凯恩斯主义带来的恶果。阿瑟·拉弗(Arthur Laffer)、罗伯特·蒙代尔(Robert Mundell)等供给学派的代表人物重新肯定“供给创造需求”的萨伊定律,认为政府应减少对经济的干预,通过减税等制度安排来增强供给端储蓄、投资的积极性,提高劳动生产率,促进经济增长。对供给学派思想最典型的应用是美国和英国。里根政府根据供给学派的思想,实行大规模减税政策并减少政府对市场的干预。撒切尔夫人则通过国有企业民营化改革,以期解决经济缺乏活力、创新精神不足的“英国病”。里根政府和撒切尔夫人的“供给侧改革”使美英经济走出低谷,并实现了一定程度的增长。但里根的减税计划使政府赤字严重,美国贫富差距进一步拉大;撒切尔夫人的私有化改革出现价格上涨、质量下降从而使消费者福利受损的现象。

由上可知,没有一种完美无缺的经济学理论来指导经济的发展,只有适合某一国家(地区)某一时期发展的相对合理的经济学理论。我国当前提出的“供给侧改革”同样也不能照搬照抄西方供给学派的理论;我国实行以公有制为主体、多种所有制经济共同发展的基本经济制度,我国不可能也不应该走国有企业私有化的路子;全面减税虽能刺激私人投资,但财政收入会因此打折扣,从而满足不了刚性的财政支出的需要,大规模减税在我国不可行;此外,中央提出“供给侧改革”,不是说放弃了“需求侧改革”,二者在经济发展过程中都很重要,不可偏废。

二、文献综述

长期以来,我国一直依靠“投资、消费、进出口”三辆马车来拉动经济增长,但在全球经济低迷的情况下,这三辆马车难以像以前一样快速地拉动经济增长;而“双11”的火爆折射出我国供给体系“中低端产品过剩、高端产品不足、传统产业产能过剩、结构性的有效供给不足”的弊病,尤其是要解决“楼市库存、产能过剩、债务高企”三大问题。因此,高层在多个场合强调“供给侧结构性改革”,即从供给、生产端入手,通过解放生产力、提升竞争力促进经济发展。十三五规划提出“稳增长、促改革、调结构、惠民生、防风险”的总目标,与之相适应,2015中央经济工作会议提出供给侧改革“去产能、去库存、去杠杆、降成本、补短板”的五大任务。2016年3月5日,国务院总理李克强在政府工作报告中指出,要着力加强供给侧结构性改革,加快培育新的发展动能,改造提升传统比较优势,抓好去产能、去库存、去杠杆、降成本、补短板,加强民生保障,切实防控风险,努力实现“十三五”时期经济社会发展良好开局。在推进供给侧改革的必要性上,学界基本达成共识,认为良好的供给侧改革是推进我国经济持续发展的一剂良方。那供给侧改革的核心是什么,又该如何推进呢?

关于供给侧改革的核心,贾康(2015)认为供给侧结构性改革是强调在供给角度实施结构优化、增加有效供给的中长期视野的宏观调控,其核心在于解放生产力。[5]刘世锦(2015)认为,供给侧结构性改革的推进,关键是提高经济增长质量和效益,全面提升中国各方面的要素生产力。[6]而徐一遵等(2016)认为,供给侧改革的核心是通过降低企业的制度性交易成本来提高全要素生产力。[7]在改革方式上,贾康(2015)认为,需更注重以中长期的高质量制度供给统领全局的创新模式,取代短期需求调控为主的凯恩斯主义模式,在优化供给侧环境机制中,强调以高效的制度供给和开放的市场空间,激发微观主体创新、创业、创造的潜能,构建、塑造和强化我国经济长期稳定发展的新动力。[5]刘世锦(2015)指出,供给侧结构性改革首先要在减产能方面切实加大力度,此外,应进一步放宽准入,加快行政性垄断行业改革;加快城乡之间土地、资金、人员等要素的流动,实现资源的合理化配置;加快培育有利创新的环境;进一步加快产业的转型升级等。[6]也有学者建议,供给侧改革中,应为自主研发和创新提供足够的激励,而国有企业应成为中坚力量。[8]还有学者认为,供给侧改革要从政策引导、监管约束、公共服务等三方面完善政府职能。[9]

综上,多数学者认为政府应通过有效的制度安排与供给来放活市场、激励市场,从而进一步发挥市场在资源配置中的决定性作用。笔者也认为供给侧改革的核心是制度的改革与创设,而在庞大的制度体系中,其最重要的制度安排莫过于财政政策的安排。而财政政策的问题又归结为税收、公共支出及公债问题。税收上,能否像西方国家那样实施大规模减税呢?如果不能,其度又应如何把握?公共支出上,投资性支出与消费性支出应同增同减还是一增一减呢?对于巨额的存量公债又应如何化解呢?本文试图通过理论与实证的双重视角对这些问题进行解答。

三、财税难点:中国式供给侧改革

在推进供给侧结构性改革的进程中,要进一步发挥市场在资源配置中的决定性作用,政府不能不干预,但也不能干预太多,这就使得有效的制度安排特别是有效的财政政策供给凸显其重要性。但在实施财政政策中,政府要做到不越位、不缺位、不错位,将面临减税的度如何把握、公共支出的着力点如何安排、巨额存量公债如何有效化解等难点。

(一)大规模减税与大规模财税支出是否可行?

关于财政政策,现今主流的观点认为应通过减税、通过更多的财政补贴等来放活微观经济主体,鼓励创新,以促进中国经济发展。笔者也认为减税是必要的,支出也是必要的,但是否要大规模减税、大规模财政支出呢?供给侧改革的最终目的是推动经济的可持续发展,倘若大规模减税、大规模支出有利于我国的经济增长,那么就要学习西方的大规模减税与支出;倘若大规模减税、支出不利于我国的经济增长,那么就不应实行大规模减税、支出。换言之,如果财政收入的增长对经济增长的影响大于财政支出对经济增长的影响,不应大幅度减税与支出;反之,可以实施大幅度减税与支出。本文结合中国财税收入与经济增长的相关数据,对能否大幅度减税、大幅度财政支出进行实证分析。

1.数据来源与变量定义

本文以1953—2015年度的经济数据(数据来源于国务院发展研究中心信息网和中华人民共和国财政部网站)为研究样本,借助于Eviews 7.0计量软件,对财政收入、财政支出与经济增长的相关性进行协整联动分析。选取财政收入与财政支出作为解释变量,国内生产总值作为被解释变量,对上述变量进行对数处理,并分别以LFI、LFE、LGDP表示取对数后的财政收入、财政支出与国内生产总值。

2.JJ协整检验与ECM模型的建立

对1953—2015年的LFI、LFE、LGDP进行ADF检验,检验结果发现三变量均为二阶单整序列,可能存在长期稳定的协整关系。本文使用三变量的JJ检验法来检验三变量是否协整。

设回归方程为

LGDPt=α+βLFIt+γLFEt+et

式中:α、β、γ为回归系数,模型残差序列{et}可通过et=LGDPt-α-βLFIt-γLFEt得到。用JJ检验法检验et的单整性,若残差序列平稳,则三变量存在协整关系。

通过OLS进行回归,可得三变量的回归方程:

LGDPt=0.990 194-0.760 651LFIt+1.976 790LFEt

T=(6.431 796) (-1.206 252) (2.638 971)

R2=0.984 885 DW=0.251 761

由DW=0.251 761可判断该模型可能存在自相关。通过拉格朗日乘数检验可确定模型存在二阶自相关,消除二阶自相关后的估计结果如下:

LGDPt=517.2320+0.287 034LFIt+0.072 467LFEt

T=(0.012 562) (2.485 582) (0.693 319)

R2=0.999 591 DW=1.963 993

此时,DW=1.963 993,可决系数提高,由此可见,模型的自相关消除。则残差如下:

et=LGDPt-0.287 034LFIt-0.072 467LFEt-517.2320

对残差进行单位根检验,ADF=-7.515 111,小于1%(-3.544 063)、5%(-2.910 860)、10%(-2.593 090)置信水平下的临界值。因此,et为平稳序列,LGDP与LFI、LFE存在长期稳定的均衡关系,即协整关系。据此,构建5%置信水平下的误差修正模型:

D(LGDPt)=0.386 535D(LFIt)+0.054 937D(LFEt)-0.988 771E(-1)

T=(3.560 311) (0.555 432) (-9.612 546)

R2=0.827 944 DW=0.757 752

DW=0.757 752,该模型可能存在自相关。通过拉格朗日乘数检验可确定模型存在三阶自相关。

消除三阶自相关后的估计结果如下:

D(LGDPt)=0.330 154D(LFIt)+0.030 164D(LFEt)-0.654 914E(-1)

T=(7.661 210) (0.774 859) (-14.702 08)

R2=0.942 314 DW=1.832 542

3.实证结论

上述分析结果表明,从1953年至今,在不考虑其他因素的情况下,财政收入、财政支出与国内生产总值保持着长期稳定的均衡关系。当财政收入的对数增加一个单位,就会引起国内生产总值的对数增加0.330 154个单位;当财政支出的对数增加一个单位,就会引起国内生产总值的对数增加0.030 164个单位。因此,根据中国历史的数据,可以发现财政收入的增长对经济增长的促进作用大于财政支出的增长对经济增长的促进作用。可能的解释是,财政收入的增加有助于减少企业的自由现金流,从而减少企业低效无效的项目投资,增加企业优质项目的投资,有利于经济增长;而一定的财政支出有利于发挥财政资金四两拨千斤的作用,也有助于经济增长,但过多的财政支出对市场也有一定的挤出效应,所以,其对经济增长的正向影响弱于财政收入。倘若大规模减税,将弱化财政收入对经济增长的促进作用,因此,不宜大规模减税;倘若安排大规模的财政支出,对市场将形成较大的挤出效应,因此,也不宜有大规模的财政支出。

4.进一步解释

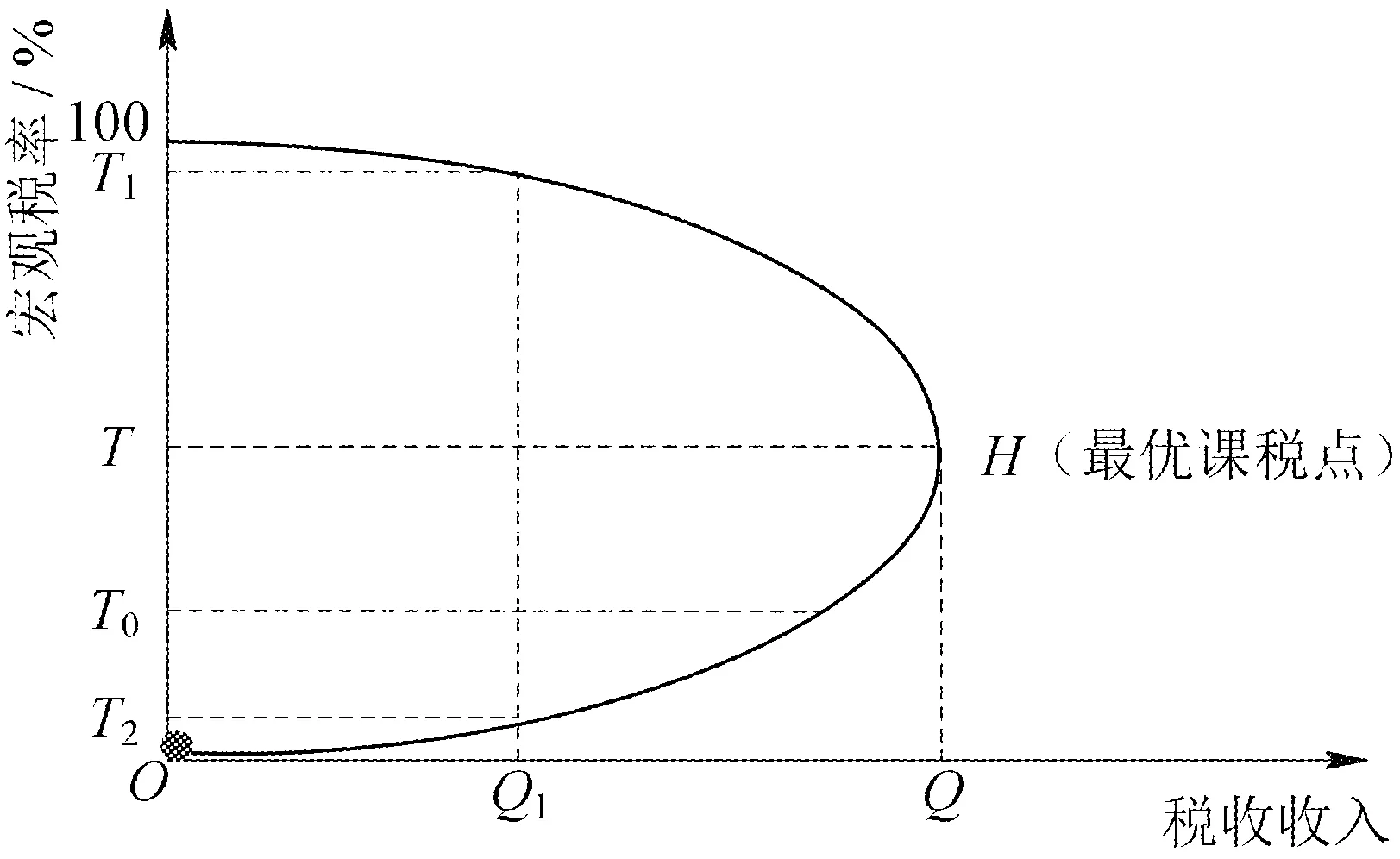

按照拉弗曲线(如图1所示)的原理,要取得同等规模的税收收入,可以采取高税率,也可以采取低税率(如图1所示的T1和T2点所对应的Q1点的税收),但低税率往往能够通过刺激人们的工作和投资意愿来扩大税基,增加税收收入,所以执政者在两种税率面前应倾向采用低税率。笔者认为,减税固然能够扩大税基,但这种传导机制非一蹴而就,而是有较长的时滞性,因此,从短期来看,减税只能使财政收入减少。而财政政策本身要兼顾短、中、长期利益,不能为了长期利益而不顾中短期利益,所以不能大规模减税。此外,从现实情况来看,根据财政部的统计数据,2015年1—12月,全国一般公共预算收入152 216.65亿元,全国一般公共预算支出175 767.78亿元,收支缺口超过2万亿元;从增幅来看,2015年全国一般公共预算收入比上年同口径增长5.8%,而全国一般公共预算支出比上年同期增长13.2%,[10]由此可见,收入增速下行,支出增速加大,即未来的财政收支缺口有可能进一步加大。因此,现实的情况也不允许我国学习西方国家的大幅度减税与支出。而减税与财政支出政策有利于降低企业成本,鼓励企业的创业创新,又是必须实行的。那到底减税与支出的空间有多大,其具体的度如何把握,这是我国财政政策执行中的一大难点。

图1 拉弗曲线

(二)如何化解巨额的公债

公债政策是政府常用的一种财政政策,在经济增速下行乃至乏力的情形下,发行公债有利于集中社会闲散资金,用于政府的集中投资与使用。这往往被认为是凯恩斯主义的做法。长期以来,地方政府在财权与事权不匹配及部分私人利益的驱使下,间接累积了巨额的地方债。仅2015年,就将有约2.8万亿元地方政府债务到期,2014年债务利息支出就占新增社会融资的逾50%。[11]发行公债仍然是有必要实施的财政政策,但现行的情况是,如何化解巨额的存量公债。如用大量的新债还旧债,不但影响发行公债原本的意义,还会由于公债不能足额有效地用于政府投资影响公债的保值增值,从而影响广大民众的利益,影响政府的公信力。因此,化解存量公债是供给侧改革背景下需要考虑的重要问题。但我国公债数额大,涉及的利益群体较多,非一朝一夕所能化解,传统的税收直接偿还、借新还旧、偿债基金偿还等方式也难以有效化解巨额公债,如何找到一条既能化解公债压力、又能相对平衡各方利益的方式是财政政策实施的又一难点。

四、财政考量:兼顾高收入群体与中低收入群体的利益

我国目前的收入分配结构仍是金字塔形的,对金字塔顶端的消费者而言,我国本土生产的产品总体质量较低,可信度较弱,在条件允许的情况下,他们青睐于国外产品,这种产品不仅包括奢侈品,也包括必需品。为了满足金字塔顶端消费者或者说高收入群体的需求,国家应从简政放权、降低转入门槛、财税支持等方面全面支持国有企业、民营企业及混合所有制企业的创新,鼓励形成中国品牌,提高产品质量,一定程度上激活消费市场,促进经济增长。此外,企业管理与创新能力提高后,生产效率会提高,但企业也不能盲目生产,需要结合市场的需求有的放矢地生产,否则,可能又会形成一定的产品过剩,不利于企业的发展。因此,财政政策绝非盲目刺激,而是有针对性地适时地形成激励作用。当然,需要特别指出的是,提高产品质量,使中国品牌产品媲美乃至优于国外产品,从而改变国人对中国产品偏见的路径依赖,并非一朝一夕能够完成,这也佐证了供给侧改革是一种长期的战略性的改革。

对金字塔中低端的消费者或者中低收入群体而言,他们也有对奢侈品的需求,但囿于购买力,他们更多的是购买必需品。一方面,我国必需品总体质量与安全系数有待提升(当然,不可否认,我国部分产品的质量还是值得信赖的),政府应多管齐下提高生产必需品企业的创新意识与创新能力,企业创新之初成本可能会增加(政府应在一定程度上弥补这些成本),其最终目的应是降低生产必需品的社会必要劳动时间,从而降低必需品的价格,让普通老百姓消费得起、消费得放心。另一方面,政府也应在需求侧采取政策。中低收入群体占据了我国的大部分人口,他们不是不想消费,而是无力消费,因此,我国的产能过剩有绝对过剩,但也有因购买力跟不上而形成的相对过剩。因此,供给侧本身不能单兵作战,要依靠需求侧购买力的提升来化解供给侧产能过剩、库存过多等问题,二者相辅相成、不可偏废。这就要求财政政策在供给端发力的同时,也要千方百计地增加国民收入特别是提高中低收入群体收入,从而形成大部分群体真实有效的购买力。

因此,在供给侧改革背景下,财政政策既要考量到高收入群体对国民经济增长的贡献,也要考虑到中低收入群体购买力的有效提升问题;既要考量到供给端企业的创新与产品质量的提升问题,也要考虑到需求端何以消费供给端产品的问题;既要考量到长期经济发展的战略性问题,也要考虑到短期经济增长和社会稳定的战术性问题;既要考量到长期的财政收支相对平衡,也要容许短期一定程度的财政赤字。

五、财政安排:循序渐进地推进供给侧结构性改革

供给侧改革是一项长期的战略安排,在改革中应遵循经济发展的客观规律,财政政策的安排不能操之过急;此外,供给侧改革涉及多方利益主体,为了降低改革成本,减少利益受损面,也要求循序渐进地推进供给侧改革。笔者认为,财政在助力供给侧改革过程中,可采取如下政策安排:

(一)结构性减税费

如上所述,减税是必需的,但要考量财政压力,因此,减税政策应是结构性的乃至一企一策的减税计划。随着营改增的扩围推行,尽管在试行之初反而会让部分企业税负加重,但最终会给很多行业减税。而在其他的减税政策上,应针对符合国家产业发展战略的环保型、节能型、创新型的企业进行有限期的减税,鼓励企业生产出符合市场需求的有质量的产品。当然,这种减税不是无限期的,否则可能由于市场的盲目性而引致新一轮产品过剩。我国的财政收入中,除了税收之外,还有各种各样的非税收入、政府性基金收入。非税收入纳入一般公共财政收入,主要由行政事业性收费、国有资源有偿使用收入、国有资产有偿使用收入、国有资本收益、彩票公益金、罚没收入、捐赠收入、主管部门集中收入、财政利息收入等组成,这些收入相对刚性,不宜大幅度削减。而政府性基金收支是一般公共财政收支之外的单列的收支,2015年的1—12月,全国政府性基金收入42 330.14亿元,加上2014年结转收入656.13亿元和地方政府发行专项债券筹集收入1000亿元,全国政府性基金相关收入总量为43 986.27亿元。全国政府性基金相关支出42 363.85亿元。[10]由此可见,在一般公共财政赤字的情形下,政府性基金预算是有盈余的,因此,政府性基金预算收入中的各种费用尤其是国有土地使用权出让收入是有削减空间的,是可以通过这些费用的削减来给企业减负的。

(二)公共支出有增有减

由上述的实证分析可知,财政支出对经济的影响弱于财政收入对经济增长的影响,财政支出太少,政府有缺位之嫌,财政支出太多,又有越位之嫌,因此,不能盲目增加财政支出,也不能盲目减少财政支出。政府公共支出包括购买性支出与转移性支出。购买性支出由消费性支出与投资性支出构成。刚性的消费性支出不宜减,如工资奖金性支出应稳步提升,激励行政事业人员工作、创新的积极性,此外,还可以通过增加工资而促进消费;弹性的消费性支出要进行可行性分析,不宜支出、可有可无的则不要支出,有利于发挥四两拨千斤作用的必要性支出要稳步支出。

投资性支出,相关部门更要进行可行性分析,财政部门进行监督管理,审计部门进行审计。确是市场失灵领域的公共产品和公共服务支出,财政有必要进行投资性支出,但也要进行绩效分析;而市场半失灵领域,可以采取政府与民营企业共同出资的PPP混合经济模式,提高效率与质量,实现国民共进;原来是国有企业的,可以通过国有资本的有序退出,引入部分民营资本,增强混合所有制企业的活力,退出的资本可以用于充实社保,用于公共财政的统一安排;政府还可通过注资的方式补充国企资本金,但主要用于国企的研究开发,用于国企的创新支出;在国有资本经营预算支出上,要投向国企及混合所有制企业的创新支出,同时还要有部分支出投向医疗、教育、社保、就业等民生领域,逐步提高民众的生活质量。

转移性支出上,在当前的经济环境下,社会保障支出、财政补贴支出应该增加,但也要考虑具体的地区、行业、人员。如果是已脱贫致富的地区(行业、人员),转移支付力度应减弱;若尚未脱贫致富,应采取直接和间接的转移性支付相结合的方式。在供给侧改革背景下,特别应通过政府的转移性支出引导地区投资办厂以及一、二、三产业的发展,通过解决就业来使地区经济得以发展。另外,由于化解过剩产能而引致的人员安置问题,财政要发挥托底的作用。

(三)化解存量公债为主,增发适当增量公债为辅

公债发行是政府弥补财政赤字、调节经济运行的重要手段。但发行公债会对私人投资产生一定的挤出效应。供给侧改革不是要求政府无所作为,而是要政府有所为有所不为,一定意义上是要求政府减少对经济的干预。因此,在当前的经济背景下,应减少公债的发行。此外,当前我国发行的公债不是主要用于投资,而是用于还旧债务,这发挥不了公债应有的作用。所以,当前应着重解决存量公债高企的问题。财政部门应督促相关部门及时回收存量公债的投资性回报,再辅之以部分税收,逐步稳妥地化解存量公债。对于具有可行性的新增项目,如上所述,可通过PPP等混合投资的模式,减少公债发行的压力。对确要发行的公债,其使用与支出要有严格的监督与审计机制,让公债的发行尽可能发挥最大的效益。

[1]斯密.国富论[M].北京:世界图书出版公司,2011.

[2]萨伊.政治经济学概论[M].北京:华夏出版社,2014.

[3]马歇尔.经济学原理[M].北京:人民日报出版社,2009.

[4]凯恩斯.就业、利息和货币通论[M].北京:商务印书馆,2005.

[5]贾康.供给侧改革的核心内涵是解放生产力[J].中国经济周刊,2015(49):78-79.

[6]刘世锦.供给侧改革的主战场在要素市场[J].新金融评论,2015(6):23-30.

[7]徐一遵,柯挺,刘晓峰,等.供给侧改革:与危机赛跑的制度再造[J].中国经济报告,2016(1):24-27.

[8]龚刚.论新常态下的供给侧改革[J].南开学报,2016(2):13-20.

[9]林卫斌,苏剑.供给侧改革的性质及其实现方式[J].价格理论与实践,2016(1):16-19.

[10]关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告[EB/OL].(2016-03-18)[2016-04-15].http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201603/t20160318_1915291.html.

[11]赵婧.明年约2.8万亿地方债到期 急需化解存量债务[N].经济参考报,2014-12-09.

2016-06-24

福建省社会科学规划项目(FJ2015C136);福州大学社科科研扶持基金资助项目(15SKF07);国家社会科学基金重点项目(14AGL007);国家社会科学基金青年项目(13CGL024);教育部人文社科项目(13YJA630007)

朱珍(1985-),女,博士,讲师;E-mail:413526674@qq.com

1671-7031(2016)05-0046-06

F812.0

A