社会信任、债务契约履行与会计信息治理效应

2016-11-09张兴亮夏成才

张兴亮 夏成才

(1.嘉兴学院 商学院,浙江嘉兴314001;2.中南财经政法大学会计学院, 湖北武汉430223)

社会信任、债务契约履行与会计信息治理效应

张兴亮1夏成才2

(1.嘉兴学院 商学院,浙江嘉兴314001;2.中南财经政法大学会计学院, 湖北武汉430223)

研究债务契约履行中会计信息的治理效应以及社会信任对这种效应的影响,对于保护债权人利益有重要意义。以2010—2014年中国A股上市公司发生一次长期借款为研究事件,研究发现,借款发生后,会计信息在债务契约履行中发挥了重要作用。在社会信任越低的地区,企业越不被债权人信任,会计信息的治理效应越显著。进一步发现,在社会信任越低的地区,企业的盈利能力越差,更需要设置基于会计信息的契约条款以监督债务契约的履行。研究结果表明,在社会信任一时难以提高时,有效使用会计信息使契约得以履行是一个交易成本较低的机制。

社会信任;会计信息;债务契约履行;会计稳健性

一、引言

在债务契约的履行过程中,会计信息作为契约双方的共同知识,能够降低契约双方的信息不对称,降低债权人直接监督契约履行的成本,因此会计信息能够发挥相应的治理作用。具体来说,企业会计信息作为债务契约的输入变量,形成以会计信息为基础的债务契约条款,这些契约条款对企业的行为进行相应限制,有助于债权人监督债务契约的履行,本文把会计信息的这种作用称为会计信息在债务契约履行中的治理效应。但会计信息是否发挥了应有的治理效应,是一个需要检验的实证会计问题。检验债务契约履行中会计信息的治理效应,不仅有助于判断债权人利益是否得到应有的保护,对于未来如何提高会计信息契约有用性的会计制度改革也有启示意义。

可以通过检验基于会计信息的债务契约条款是否发挥作用,来检验会计信息在债务契约履行中的治理效应。在债务契约中,包含基于会计信息的债务契约条款越多或可能性越大,则会计信息在债务契约履行中的治理效应也越显著。国外部分实证研究对此做了验证,例如,Ball等(2008)[1]研究发现,会计信息的债务契约价值越高,则在债务契约中使用基于会计信息的业绩定价条款的可能性越大;Costello

和Wittenberg-Moerman(2011)[2]研究发现,当公司内部控制有效性较弱时,这些公司的财务报告质量可能越差,银行减少了对财务契约条款和基于财务比率的业绩定价条款的依赖;Callen等(2015)[3]研究发现,在信息不对称越严重的情况下,基于会计业绩的债务契约条款相当于向债权人显示债务人不会侵害债权人利益的信号,因此基于会计业绩的债务契约条款越严格,债务人的借款成本越小。并且Hong等(2015)[4]发现,在法制越强和债权人权益越弱的国家,使用债务契约条款就越流行。

但在中国很难得到关于债务契约条款的具体信息,所以很难直接研究基于会计信息的债务契约条款是否发挥了作用。Nikolaev(2010)[5]从会计稳健性的角度,研究了基于会计信息的债务契约条款在债务契约的履行中是否发挥了作用,研究发现,基于会计信息的债务契约条款增加了会计稳健性。受Nikolaev(2010)[5]研究的启发,本文从会计稳健性的角度,通过观察企业借款前后会计稳健性的变化,间接研究债务契约履行中会计信息的治理效应。

目前国内已有部分文献发现,债务越多的企业,会计稳健性越大(孙铮等,2005;魏明海和陶晓慧,2007;朱茶芬和李志文,2008;刘运国等,2010)[6-9]。这说明企业债务越多时,债务契约中越有可能包括基于会计信息的契约条款,会计信息越能发挥应有的治理作用。但由于会计稳健性既是债务契约的需求,也具有经济后果(Zhang,2008;张敦力和李琳,2011)[10,11],因此,企业债务与会计稳健性之间的关系,既可能是债务契约的需求,也可能是会计稳健性的经济后果——会计稳健性越大的企业获得了越多的借款(赵刚等,2014;雷光勇等,2015)[12,13]。以上分析表明,通过检验债务与会计稳健性的关系来判断债务契约履行中会计信息的治理效应,会产生内生性问题。鉴于此,本文以企业获得银行借款作为事件,通过观察借款后企业的会计稳健性是否显著提高来检验债务契约履行中会计信息的治理效应。

现有研究还发现,债权人对民营企业、盈利能力差的企业、债权人与股东冲突大或长期借款越多的企业的会计稳健性需求大(孙铮等,2005;魏明海和陶晓慧,2007;朱茶芬和李志文,2008;Khurana和Wang,2015)[6-8,14],其根本原因在于债权人对这些企业不够信任,这说明信任是影响会计信息在债务契约履行中的重要因素。信任包括特殊信任和普遍信任,雷宇(2012)[15]研究了基于企业声誉产生的特殊信任是否影响银行对借款企业会计稳健性的需求,而对于社会信任这种普遍信任是否影响以及如何影响会计信息在债务契约履行中的作用,尚缺乏相关的研究。马俊峰等(2012)[16]认为中国目前不缺乏特殊信任,而是缺乏普遍的社会信任。研究社会信任对会计信息契约作用的影响,不仅对于提高会计信息的治理效应有意义,对于如何培育社会信任也有启示作用。为此,本文进一步研究社会信任是否会影响债务契约履行中会计信息的治理效应,并具体分析其中的影响机理。

本文的研究贡献在于以下几点:第一,将研究债务契约履行中会计信息的治理效应问题转化为研究企业借款后会计稳健性的变化问题,这能为后续研究会计信息在债务契约中的治理作用等问题提供借鉴。第二,以企业发生借款为研究事件,研究企业借款后会计稳健性的变化,能最大程度上减少内生性给研究结论带来的影响,提高研究结果的稳健性。第三,检验社会信任对债务契约履行中会计信息治理效应的影响,并分析了其中的影响机理,研究结果进一步为社会信任影响组织微观行为这一命题提供了实证证据。

二、理论分析与研究假设

(一)债务契约履行中会计信息的治理效应

新制度经济学家将企业看成一系列契约的联结。企业会计信息是各契约方行动的货币化信息,这些信息在各契约方都知道的规则下产生,是各契约方都认可的共同知识。这些共同知识不仅能够用于缔结契约,也能用于监督契约的履行。在债务契约中设置基于会计信息的契约条款,可以降低债权人直接监督契约履行的成本。

企业与商业银行之间的借款契约是一种重要的债务契约。中国银行业监督委员会在2009年和2010年发布的《固定资产贷款管理暂行办法》和《流动资产贷款管理暂行办法》均要求,在借款契约中要明确借款人资金使用的限制和禁止行为,也规定了当借款人突破约定的财务指标时银行应采取的措施。Chen等(2010)[17]对我国四大国有商业银行、国有控股银行以及民营与外资银行的借款契约进行了调查,发现借款契约中的确存在以借款企业会计信息为基础的契约条款。

这些基于会计信息的契约条款不仅限制借款的用途,也对借款企业的会计确认有严格的限制。由于公司法规定,当企业资不抵债时,要优先偿还银行借款等债务,因此,商业银行有强烈的动机要求借款企业不高估资产,不低估负债,更及时地确认坏消息,用更严格的条件确认好消息,即商业银行对借款企业的会计稳健性需求较高。及时确认损失有助于提升财务报告的有用性(陈军梅,2015)[18],会计稳健性能够降低借款企业盈余或净资产被高估的风险,因而可以提高基于会计信息的债务契约条款的监督效率,能够更好地在事前保护债权人的利益。

综上所述,在债务契约中设置基于会计信息的契约条款能降低债权人直接监督契约履行的成本,这些契约条款在我国企业的借款契约中的确存在。这些契约条款不仅对借款企业未来的行为和资金用途进行限制,也能使借款后企业的会计稳健性提高,即会计信息在债务契约的履行中发挥了重要治理作用。基于以上分析,提出假设1。

H1会计信息在债务契约的履行中发挥了显著的治理作用,表现为企业借款后的会计稳健性显著提高。

(二)社会信任对债务契约履行中会计信息治理效应的影响

设置基于会计信息的契约条款以监督债务契约的履行,这一需求来源于因信息不对称导致的商业银行对企业的不信任。若借贷双方相互信任,则商业银行不需要依据企业会计信息限制借款企业的行为,亦不需要过多地关注借款企业的会计稳健性。但当商业银行对借款企业的信任程度较低时,则需要在债务契约中设置基于会计信息的限制性条款,即当商业银行对企业的信任程度越低,企业会计信息在债务契约履行中的治理效应越显著。雷宇(2012)[15]研究发现,声誉越好的企业,越能赢得银行的信任,银行对这些企业会计稳健性的需求越低。

上述分析的商业银行对企业的信任是一种由企业的某些特征(如企业家声誉)或与企业长期交往产生的特殊信任。信任不仅包括特殊信任,还包括普遍信任,如社会信任,是一种基于共同的道德、规范、文化、传统和习俗形成的陌生人之间的信任。张维迎和柯荣住(2002)[19]对我国各省份的社会信任情况进行了调查,研究发现,社会信任得分最高的地区,有22.7%的被调查对象认为该地区值得信任,而社会信任得分最低的地区,仅有0.1%的被调查对象认为该地区值得信任。这说明,我国各省份社会信任程度呈现显著的差异。与特殊信任相比,目前中国更缺乏社会信任(马俊峰等,2012)[16],社会信任如何影响会计信息的治理作用,值得探究。

韦伯指出,个人参加社会团体相当于获得一个“社会印章”,若社团中某些人有坏的行为,则可能导致人们对该社团所有人产生坏的印象,这是一种“团体惩罚”或“连坐制”。类似地,某地区的企业会获得一个“地区印章”,“连坐制”使人们对该地区的信任映射为对该地区企业的信任。张敦力和李四海(2012)[20]发现,在社会信任水平越高的地区,企业获得银行借款越多,借款成本越低;Pevzner等(2015)[21]研究发现,在社会信任水平越高的国家,公司公告的盈余越值得信任,投资者对公司盈余公告的反应越大。这些研究成果说明银行或投资者对社会信任水平较高地区的企业更信任。具体到债务契约条款来说,若某企业处于社会信任程度较高的地区,在债务契约中,银行对基于会计信息的限制性契约条款的需求就越小;反之若某企业处于社会信任较低的地区,由于存在信任的“连坐制”,该企业也会承担由于该地区信任水平较低而被银行不信任的后果,银行对基于会计信息的限制性契约条款的需求就越大,即会计信息在债务契约履行中的治理作用也越大。综合以上分析,提出假设2。

H2社会信任影响债务契约履行中会计信息的治理效应,在社会信任越低的地区,会计信息在债务契约履行中的治理效应越显著。

三、研究设计

以深、沪A股上市公司在2010—2014年发生一次长期借款为研究事件,通过研究借款后这些公司会计稳健性的变化,来检验债务契约履行中会计信息的治理效应。

(一)研究样本的形成过程及数据来源

以某年“长期借款+一年内到期长期负债”相对于上一年度的变化是否大于零,作为当年是否发生长期借款的判断标准。本文把事件研究的窗口(t)定为 [0,3],t=0时,表示发生借款事件当年,t=1或2或3时,分别表示借款发生后的第1、2、3年。

本文以2010—2014年深、沪A股上市公司为原始样本,删除金融业、所有者权益为负、ST类公司以及数据不全的公司后,选出2010—2014年仅发生一次长期借款的公司,最终得到885个观测值。

研究使用的财务数据全部来自于CSMAR数据库,各省份的社会信任数据来自于张维迎和柯荣住(2002)[19]计算的各省份社会信任指数。

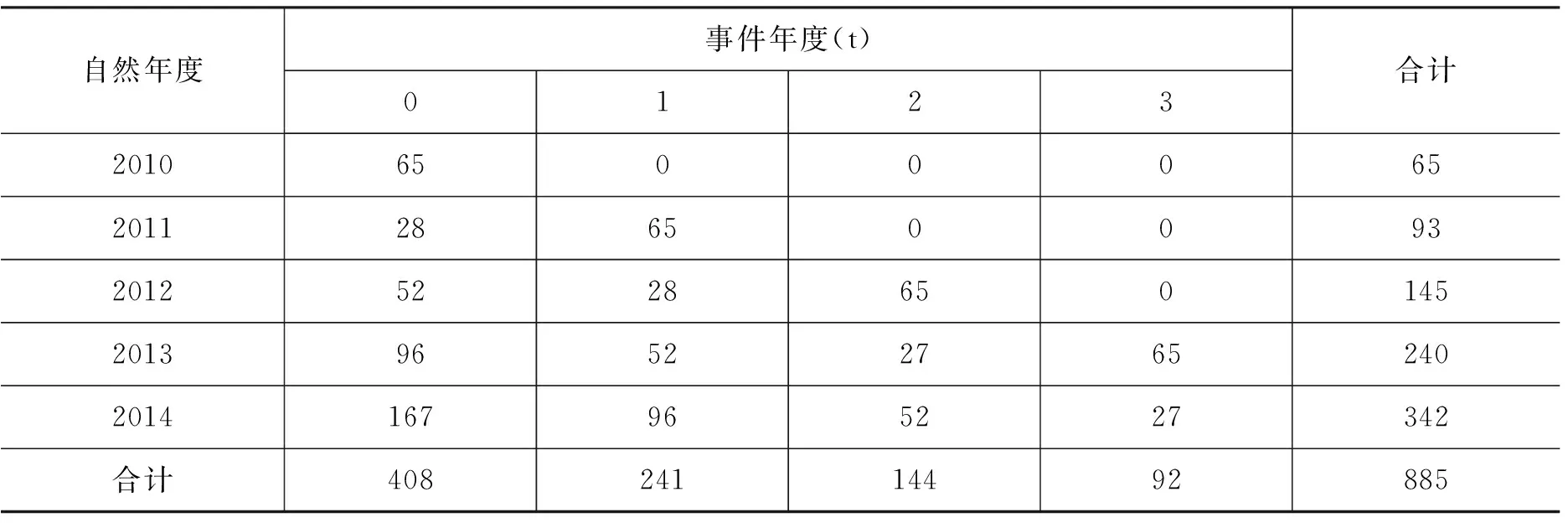

表1报告了最终样本的事件年度和自然年度分布情况。在2010—2014年,发生一次长期借款的公司数分别是65、28、52、96和167家,加上借款后1-3年的记录后,观测值一共是885个。

表1 样本的自然年度与事件年度分布

注:2011年发生长期借款的28家公司,由于会计稳健性数据的缺失,在借款后的第2、3年样本量变为27。

(二)变量衡量

1.会计稳健性(C_Score)

会计稳健性的衡量有多种方法,比较经典的方法有Basu(1997)[22]提出的盈余与股票回报之间关系的逆回归模型以及Khan和Watts(2009)[23]提出的会计稳健性指数衡量方法。由于会计稳健性指数比较适合事件研究,因此,本文采用该方法来衡量会计稳健性。

Khan和Watts(2009)[23]构建如下模型来计算会计稳健性指数(C_Score)

C_Score=λ1+λ2Size+λ3MB+λ4Lev

(1)

C_Score=μ1+μ2Size+μ3MB+μ4Lev

(2)

其中C_Score即为会计稳健性指数,是指会计盈余对坏消息和好消息的反映速度之差 ,即坏消息的非对称及时性。G_Score为会计盈余对好消息的反映速度。计算C_Score的参数λ1、λ2、λ3和λ4由以下模型按年度截面回归得到

X=β1+β2D+Ret×(μ1+μ2Size+μ3MB+μ4Lev)+(Ret×D)×(λ1+λ2Size+λ3MB+λ4Lev)+δ1Size+δ2MB+δ3Lev+δ4(D×Size)+δ5(D×MB)+δ6(D×Lev)+ε

(3)

Khan和Watts(2009)[23]指出,分年度对模型(3)进行OLS估计,得到的参数λ1、λ2、λ3和λ4代入模型(1)即可计算得到年度截面的会计稳健性指数(C_Score)。C_Score的值越大,说明会计稳健性越高。

2.社会信任(DTRUST)

张维迎和柯荣住(2002)[19]计算的各省份守信情况的加权指数能从一定程度反映某一地区的信任水平,是一种社会信任或普遍信任。这一指数一直以来被现有研究广泛使用,如刘凤委等(2009)[24]、Wu等(2014)[25],是目前最权威的社会信任衡量指标,本文也采用这一指数来衡量社会信任。在最终样本中,按该指数的中位数生成哑变量DTRUST,当社会信任指数大于样本中位数时,DTRUST取值1,表示社会信任水平高,否则取值0,表示社会信任水平低。

(三)研究模型

设计模型(4)来验证本文提出的两个假设。

C_Score=α0+α1ON+α2TW+α3TH+α4COLLATERAL+α5LOAN+α6SHARE+α7SOE+α8LAWSCORE+ΣINDDUM+μ

(4)

在模型(4)中考察变量ON、TW和TH均为哑变量。当事件年度t=1时,ON取值1,否则取值0。当事件年度t=2时,TW取值1,否则取值0。当事件年度t=3时,TH取值为1,否则取值0。在模型(4)中还控制了可能影响会计稳健性的变量,包括:抵押物(COLLATERAL),用“固定资产净值÷总资产”来衡量;长期借款(LOAN),用“(长期借款+一年内到期的非流动负债)÷总资产”来衡量;第一大股东持股比例(SHARE);企业产权性质(SOE),当企业为国有企业时,SOE取值1,当企业为民营企业时,SOE取值0;法制环境(LAWSCORE)以及行业(INDDUM)。其中企业产权性质数据来自于CCERDATA,法制环境数据来自于樊纲等(2011)[26]编制的中国各地区的法制指数,其他控制变量数据全部来自于CSMAR数据库。

对模型(4)采用OLS估计来验证假设H1,若假设H1成立,则α1、α2、α3均应显著大于零,说明与借款当年(t=0)相比,借款后企业的会计稳健性显著提高。将全部样本按照社会信任(DTRUST)分成社会信任水平低(DTRUST=0)和社会信任水平高(DTRUST=1)两个子样本,然后采用OLS方法估计模型(4)来验证假设H2。若假设H2成立,则α1、α2、α3在社会信任水平低的样本中应当显著为正,而在社会信任水平高的样本中应当不显著。

四、实证研究结果分析

(一)单变量分析

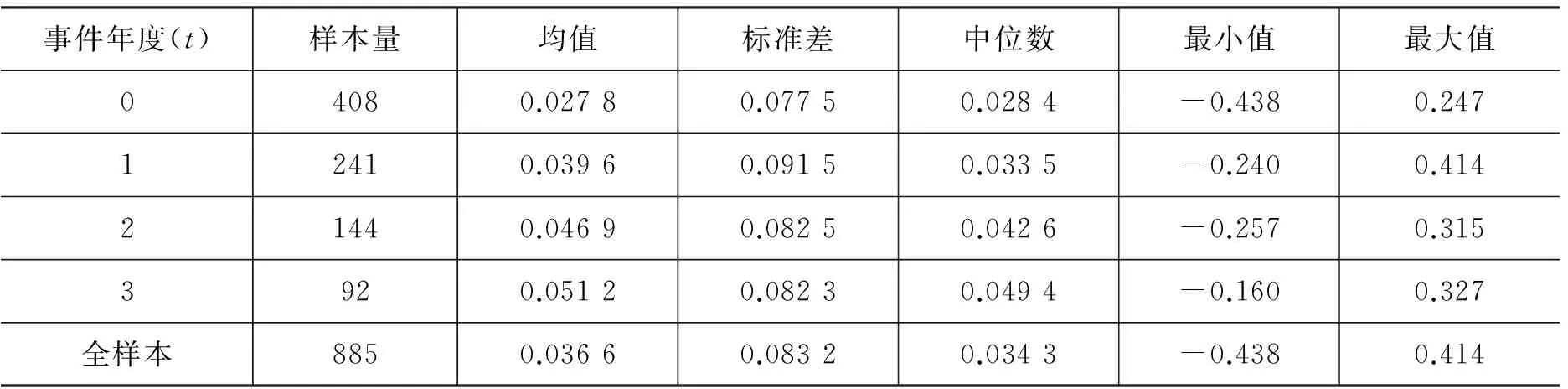

根据Khan和Watts(2009)[23]的模型,计算了会计稳健性,并按事件年度对会计稳健性的均值、中位数等描述性统计量进行了统计,结果见表2所示。

从表2中的结果可知,长期借款发生年度(t=0),会计稳健性的均值为0.027 8,而随后各事件年度,会计稳健性的均值以及中位数都逐渐变大,这一结果初步验证了假设H1,说明债务契约中基于会计信息的限制性条款发挥了治理作用,企业借款后的会计稳健性提高了。但会计信息的这种治理效应是否是显著的,需要进一步检验。

表2 各事件年度C_Score的描述性统计量

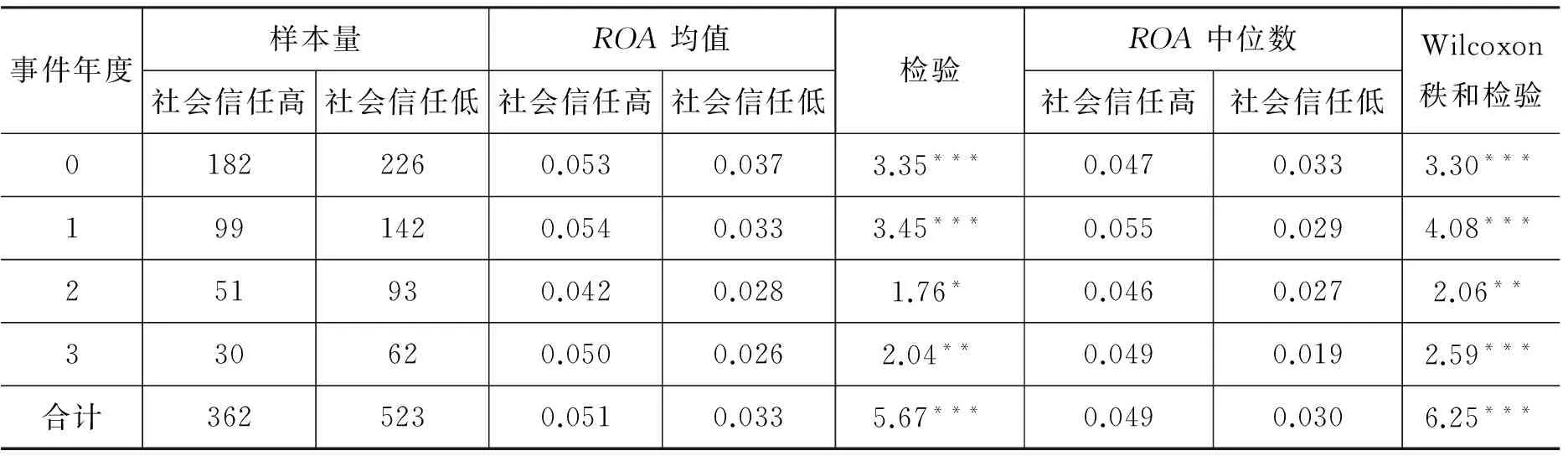

表3 不同社会信任水平下各事件年度C_Score的均值、中位数及其差异

注:均值差异采用T检验,中位数差异采用Wilcoxon秩和检验;**、***分别表示显著性水平小于5%和1%。

表3报告了不同社会信任水平下各事件年度会计稳健性的均值及中位数。我们发现,在社会信任水平较低的地区,借款发生后,会计稳健性的均值和中位数均逐渐变大,在社会信任水平较高的地区也有类似现象。但在各事件年度,社会信任水平低时C_Score的均值和中位数均大于社会信任水平高时C_Score的均值和中位数,特别是当t=1时,这种差异是显著的,其他事件年度差异不显著可能是因为样本量较小。在整体上,会计稳健性均值差异T检验的t值为3.28,中位数差异的Wilcoxon秩和检验的z值是2.98,这说明在社会信任水平低时企业借款后的会计稳健性显著大于社会信任水平高时。以上结果初步验证了假设H2,说明在社会信任水平越低时,债务契约履行中会计信息的治理效应越显著。

为了更直观地反映表3的结果,根据表3中会计稳健性均值的变化做图1。从图1中发现,两条曲线整体上均呈上升态势,但两条曲线之间的垂直距离较大,但这种差异是否是显著的,待采用回归分析进一步验证。

图1 不同社会信任水平下各事件年度会计稳健性的均值

(二)回归分析

1.假设H1的检验结果:长期借款事件与会计稳健性

表4报告了模型(4)的OLS估计结果。第①列是不包括控制变量的回归结果,我们发现,三个考察变量ON、TW以及TH的回归系数均显著大于零,并且在5%和1%的显著性水平上显著。第②列是包括控制变量的回归结果,发现三个考察变量的回归系数及显著性水平并没有太大变化。这些结果说明,借款发生后的第1、2、3年,企业的会计稳健性比借款当年显著提高,说明债务契约中基于会计信息的限制性条款发生了治理作用,假设H1得到验证。

在控制变量方面,COLLATERAL的回归系数为负,说明公司可抵押的资产越多,银行对借款企业会计稳健性的需求越低,但在统计上并不显著。LOAN的回归系数显著为正,说明企业借款越多,银行对企业会计稳健性的需求越大,这与现有文献的研究结果一致。SHARE的回归系数显著为负,说明第一大股东持股比例越高,银行对借款企业会计稳健性的需求越低。SOE的回归系数显著为负,说明与民营企业相比,银行对借款的国有企业的会计稳健性需求显著更低,因为国有企业有政府隐性担保,银行降低了会计稳健性的需求。LAWSCORE的回归系数为负,说明在法制环境越好的地区,银行对借款企业会计稳健性需求越低。

表4 模型(4)的OLS估计结果

注:括号内的数字为调整异方差后计算的t值,*、**、***分别表示显著性水平小于10%、5%和1%。

2.假设H2的检验结果:社会信任对借款事件发生后公司会计稳健性的影响

将样本分成社会信任水平低和社会信任水平高两个子样本,然后对模型(4)进行OLS估计,结果见表5所示。我们发现,在社会信任水平低的地区,无论是否包括控制变量,考察变量ON、TW和TH的回归系数均显著大于零,说明与借款当年(t=0)相比,借款以后年度会计稳健性的均值均显著变大。但在社会信任水平高的地区,除第④列中TW的回归系数在10%的显著性水平上显著外,考察变量ON、TW和TH的回归系数虽然大于零,但并不显著,这说明在社会信任水平高的地区,会计信息在债务契约履行中并没有发挥显著的治理作用。以上结果说明,在社会信任水平越低的地区,在债务契约履行中会计信息的治理效应越显著,研究结果支持了假设H2。

表5 按社会信任水平分样本对模型(4)的OLS估计结果

注:括号内的数字为调整异方差后计算的t值,*、**、***分别表示显著性水平小于10%、5%和1%。

五、社会信任影响会计信息在债务契约履行中作用的机理分析

我们认为信任的“连坐制”会使银行对一个地区的信任程度映射为对该地区企业的信任程度,但究竟是什么原因使信任的“连坐制”发生作用,还需要研究。而且以上仅验证了信任“连坐制”的后果,若能发现信任“连坐制”的原因,则能使本文的逻辑链条更完整、更可靠。

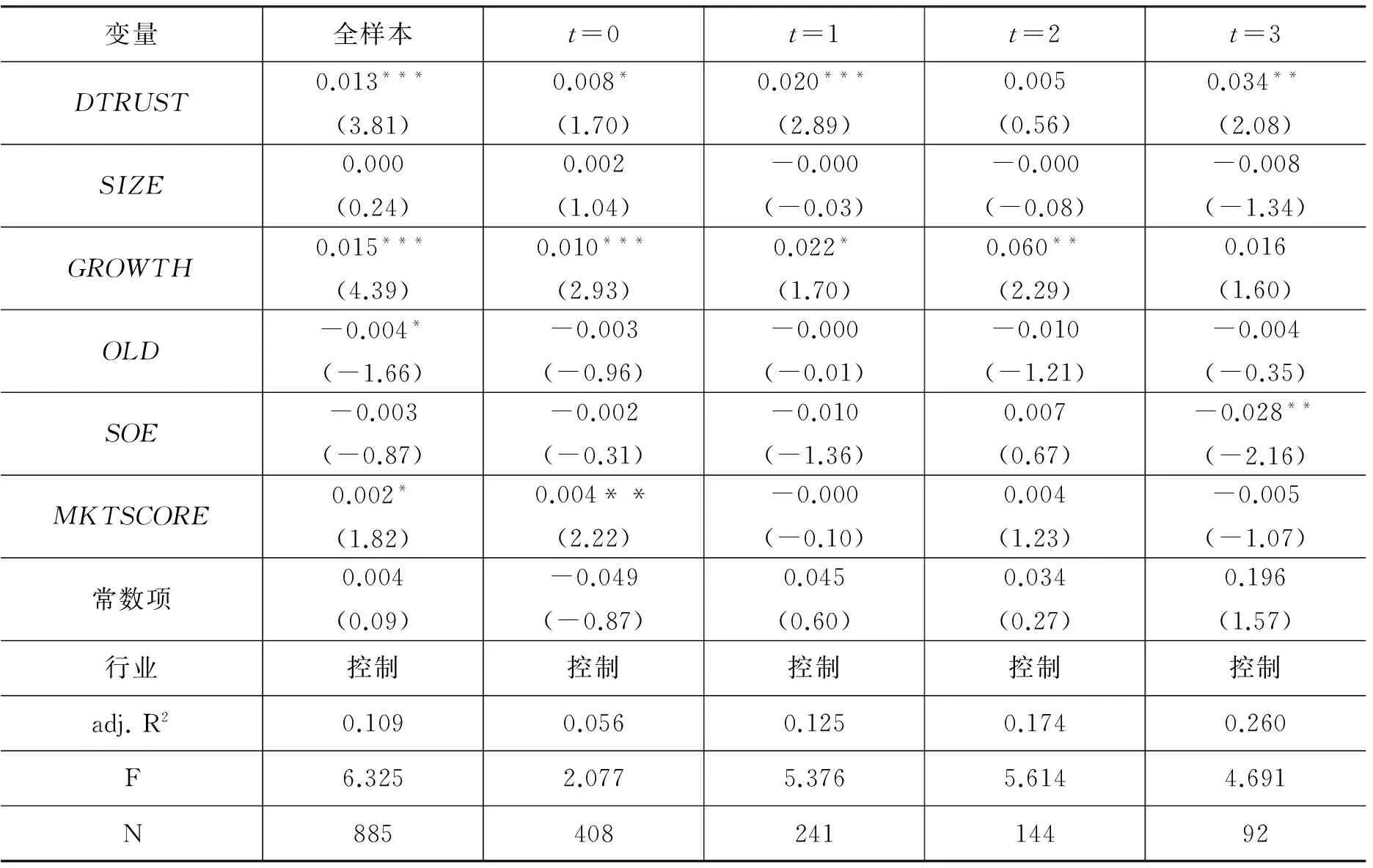

孙铮等(2005)[6]发现,当企业的盈利能力出现问题时,银行对企业的会计稳健性需求提高。在社会信任水平越高的地区,人与人之间或企业之间的合作更容易,企业的交易成本更低(刘凤委等,2009)[24],企业的盈利能力可能更好,银行对借款企业会计稳健性的需求会降低。银行之所以会降低对这些企业会计稳健性的需求,是因为这些地区的企业盈利能力强,对这些企业更信任。债权人对企业的信任会减少对企业的监督(张兴亮和夏成才,2015)[27]。以上分析表明,社会信任可能通过影响企业的盈利能力而影响债务契约履行中会计信息的治理效应。用总资产报酬率(ROA)来衡量盈利能力,通过以下模型进行验证上述影响机理。

ROA=λ0+λ1DTRUST+λ2SIZE+λ3GROWTH+λ4OLD+λ5SOE+λ6MARKETSCORE+ΣINDDUM+v

(5)

表6 不同社会信任地区企业盈利能力(ROA)的比较

注:*、**、**分别表示显著性水平小于10%、5%和1%。

表7 社会信任与企业盈利能力

注:括号内的数字为调整异方差后计算的t值,*、**、***分别表示显著性水平小于10%、5%和1%。

其中,SIZE为企业规模,用总资产的自然对数衡量,GROWTH为营业收入增长率,OLD为公司上市年限的自然对数,MARKETSCORE为企业所在地区的市场化进程,控制这一变量的目的是考虑市场化进程对企业ROA的影响后,观察社会信任(DTRUST)是否对ROA产生影响。除MARKETSCORE数据来自于樊纲等(2011)外,其他数据均来自于CSMAR数据库。

首先统计了不同社会信任地区企业盈利能力的差异,见表6所示。在社会信任水平高的地区,企业ROA的均值或中位数,无论在各事件年度还是整体上,都显著大于社会信任水平低地区的企业的对应值。这一结果初步证明信任的“连坐制”之所以能产生作用,是因为在社会信任水平高的地区,企业的盈利能力更强。

表7报告了全部样本以及各事件年度模型(5)的OLS估计结果。我们发现,在各模型中,DTRUST的回归系数均为正,说明社会信任水平越高,企业盈利能力越强;除借款后第2年(t=2)之外,在其他模型中,DTRUST的回归系数至少在10%的显著性水平上是显著的。这些结果充分说明,银行之所以对社会信任水平高的地区的企业更信任,是因为这些地区的企业盈利能力更强,从而在债务契约中设置基于会计信息的限制性条款比较少。但这并不意味着会计信息在债务契约履行中不能发挥治理作用,这时会计信息的作用主要是用于识别企业的绩效,这种作用代替了会计信息用于设置契约条款的作用。

六、结论与启示

本文研究债务契约履行中会计信息的治理效应,并研究社会信任的影响。研究发现,借款发生后,企业的会计稳健性显著提高,说明会计信息在债务契约的履行中发挥了显著的治理作用。由于“连坐制”,人们对一个地区的信任映射为对该地区企业的信任,在社会信任越低的地区,企业越不被债权人信任,越需要在债务契约中设置基于会计信息的限制性条款,会计信息在债务契约履行中的作用越大。具体表现为,在社会信任水平低的地区,借款后企业的会计稳健性显著提高,而在社会信任水平高的地区,则不存在这种现象。进一步研究发现,在社会信任水平高的地区,企业的盈利能力更强,更能取得债权人的信任,这时会计信息的作用在于识别企业的优劣,会计信息的这种作用代替了会计信息用于设置债务契约条款的作用。

本文的研究结果表明,在社会信任水平越低的地区,企业的盈利能力越差,债权人对企业越不信任,更应当注重会计信息的应用,以会计信息来降低因债权人对企业不信任产生的交易成本。在社会信任水平高的地区,企业与债权人之间更容易合作,会计信息可以用于识别企业的优劣以及直接监督债务契约的履行,降低交易成本,因此,可以通过培育社会信任来降低交易成本。但社会信任的形成是一个长期的过程,在社会信任一时难以提高的情况下,有效使用企业会计信息使契约得以履行是一个交易成本较低的机制。本文的研究结果不仅对于保护债权人利益有重要意义,对于企业其他契约的有效履行也有启示意义。而提高会计信息在契约履行中的治理效应,必须保证会计信息具有较高的质量特征。因此应通过会计准则修订、审计鉴证和媒体监督等措施,保障企业报告能够发挥治理效应的高质量的会计信息。

[1]Ball R T, Bushman R M, Vasvari F P. The Debt-contracting Value of Accounting Information and Loan Syndicate Structure[J]. Journal of Accounting Research, 2008,46(2):247-287.

[2]Costello A M, Wittenberg-Moerman R. The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports[J]. Journal of Accounting Research, 2011,49(1):97-136.

[3]Callen J L, Chen F, Dou Y, et al. Accounting Conservatism and Performance Covenants: A Signaling Approach [J]. Contemporary Accounting Research, 2015(10).

[4]Hong H A, Hung M, Zhang J. The Use of Debt Covenants Worldwide: Institutional Determinants and Implications on Financial Reporting[J].Contemporary Accounting Research,2015(16).

[5]Nikolaev V V. Debt Covenants and Accounting Conservatism[J]. Journal of Accounting Research, 2010,48(1):137-175.

[6]孙铮,刘凤委,汪辉.债务、公司治理与会计稳健性[J].中国会计与财务研究,2005(2).

[7]魏明海,陶晓慧.会计稳健性的债务契约解释——来自中国上市公司的经验证据[J].中国会计与财务研究,2007(4).

[8]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008(5).

[9]刘运国,吴小蒙,蒋涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2010(1).

[10]Zhang J. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J]. Journal of Accounting and Economics, 2008,45(1):27-54.

[11]张敦力,李琳.会计稳健性的经济后果研究述评[J].会计研究,2011(7).

[12]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约——来自中国上市公司的经验证据[J].会计研究,2014(12).

[13]雷光勇,王文忠,邱保印.政治冲击、银行信贷与会计稳健性[J].财经研究,2015(3).

[14]Khurana I K, Wang C. Debt Maturity Structure and Accounting Conservatism [J]. Journal of Business Finance & Accounting,2015,42(1-2):167-203.

[15]雷宇.声誉、债务与会计稳健性——信任视角的一项经验研究[J].财经研究,2012(5).

[16]马俊峰.当代中国社会信任问题研究[M].北京师范大学出版集团,2012.

[17]Chen H, Chen J Z, Lobo G J, et al. Association Between Borrower and Lender State Ownership and Accounting Conservatism[J]. Journal of Accounting Research, 2010,48(5):973-1014.

[18]陈军梅.股权激励、内部控制与会计稳健性[J].现代财经—天津财经大学学报,2015(4).

[19]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002(10).

[20]张敦力,李四海.社会信任、政治关系与民营企业银行贷款[J].会计研究,2012(8).

[21]Pevzner M, Xie F, Xin X. When Firms Talk, Do Investors Listen? The Role of Trust in Stock Market Reactions to Corporate Earnings Announcements [J]. Journal of Financial Economics, 2015(117):190-223.

[22]Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]. Journal of Accounting and Economics, 1997,24(1):3-37.

[23]Khan M, Watts R L. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]. Journal of Accounting and Economics, 2009,48(2-3): 132-150.

[24]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009(8).

[25]Wu W, Firth M, Rui O M. Trust and the Provision of Trade Credit [J]. Journal of Banking & Finance, 2014(39):146-159.

[26]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].经济科学出版社,2011.

[27]张兴亮,夏成才.会计信息透明度、政治关联与信贷资金配置效率——来自中国民营上市公司的经验证据[J].证券市场导报,2015(7).

责任编辑杨萍

Social Trust, the Implement of Debt Contracts and the Governance Effect of Accounting Information

ZHANG Xing-liang1, Xia Cheng-cai2

(1. School of Business, Jiaxing University, Jiaxing 314001, China; 2. School of Accounting, Zhongnan University of Economics and Law, Wuhan 430223, China)

It is important for protecting the interests of creditors to study the governance effect of accounting information in the implement of debt contracts and whether social trust impacts on such governance effect. Using a long-term loan that occurred in Chinese A Share listed corporations during 2010 to 2014 as research events, the paper finds that accounting information plays important roles in the implement of the debt contracts. In low social trust area, corporations are not trusted by creditors, and the corporations' accounting information plays more significant governance role in the implement of the debt contracts. The paper fatherly finds that, in low social trust area, corporation's profit ability is lower, so creditors need more debt contract terms based on accounting information in order to supervise debt contracts' implement. The results of the paper show that effectively using accounting information in order to implement debt contracts is a low transaction cost mechanism when social trust does not improve in short term.

social trust; accounting information; the implement of debt contract; accounting conservatism

2016-01-16

国家社会科学基金资助项目(13CGL038)。

张兴亮,男,嘉兴学院商学院副教授,博士,主要从事会计信息契约有用性研究;夏成才,男,中南财经政法大学会计学院教授,博士生导师,主要从事财务会计理论研究。

F230

A

1005-1007(2016)04-0080-12