政治关联、融资约束与资本结构周期性变动

2016-11-09孙凤娥田治威苏宁

孙凤娥 田治威 苏宁

(北京林业大学经济管理学院北京100083)

政治关联、融资约束与资本结构周期性变动

孙凤娥田治威苏宁

(北京林业大学经济管理学院北京100083)

政治关联在一定程度上决定了企业面临的融资约束程度,进而影响企业资本结构的周期性变动,基于此,本文比较分析了面临弱融资约束的国企、有政治关联的民企及面临强融资约束的无政治关联民企三类企业资本结构的周期性变动特征,剖析了其呈现不同特征的原因,并探讨了融资约束对资本结构周期性变动的影响。研究表明,有政治关联的民企资本结构呈顺经济周期特征,与此相反,同样面临弱融资约束的国企,资本结构却呈逆经济周期特征,可能原因在于国企资本结构决策并未站在所有者利益角度、承担了较多政策性职能以及国有资本要求回报率过低等。由于受到强融资约束,不具有政治关联的民企资本结构并未表现出顺周期特征,这说明融资约束确实限制了企业最优资本结构的实现。此外,针对不同行业及不同期限债务的研究发现,基建投资类行业国企资本结构逆经济周期特征尤为明显,短期借款呈顺周期特征,而长期借款呈逆周期特征。

政治关联;资本结构;经济周期;融资约束

一、引言

现有研究表明,经济周期会对企业最优资本结构决策产生重要影响[1-7],使企业资本结构呈现周期性变动特征,但以往在考察经济周期对资本结构决策的影响时忽略了两个重要因素:一是企业面临的融资约束,二是资本结构理论的隐含假设。一方面,在不存在融资约束时,企业能够灵活地根据经济形势的变动调整到最优资本结构,但倘若企业面临融资约束,使得企业原本设定的最优资本结构由于融资困难而不能实现,致使经济周期对资本结构影响的传导路径被切断,企业只能被动接受某一资本结构水平。由此可见,面临不同程度融资约束的企业资本结构周期性变动特征可能不同。而政治关联可降低企业融资约束程度[8-14],从而影响企业资本结构的周期性变动。另一方面,现有的资本结构理论几乎都建立在一个隐含假设的基础上:最优资本结构决策以所有者利益最大化为出发点,而中国国有企业的特殊性可能导致这一假设不成立。国企所有者虚位及政府干预过多[15]问题可能导致其资本结构决策背离了这一出发点,导致经济周期对国企资本结构的传导机制区别于民企,从而使得不同产权性质的企业呈

现不同的资本结构周期性变动特征。

考虑到上述两方面因素的影响,本文从政治关联角度出发,结合产权性质,将企业划分为三类:国有企业、有政治关联的民营企业、无政治关联的民营企业。在此基础上,以经济波动作为外部冲击因素,考察政治关联对企业资本结构周期性变动的影响,以及资本结构决策所遵循的理论。鉴于国企及有政治关联的民企均面临较弱的融资约束,本文以有政治关联的民企作为对比组来验证国企在进行资本结构决策时,是否是站在所有者的角度,以所有者利益为出发点?由于民企在进行资本结构决策时主要从所有者利益出发,而有政治关联与无政治关联的民企面临的融资约束程度不同。因此,以这两组为对比组,考察融资约束是否对企业资本结构变动产生影响。此外,本文还从企业的行业特征及债务的期限结构出发,研究了以上三类企业的融资特征。与现有文献相比,本文的创新之处在于,一方面,本文在研究资本结构周期性变动问题时考虑了融资约束的影响并选择了恰当的衡量融资约束的指标。现有文献在研究该问题时或者忽略了融资约束的影响,如苏冬蔚和曾海舰(2009)、吕峻和石荣(2014),或者选取了不当的衡量指标(如股利发放率),如舒海棠和万良伟(2015)等,导致上述研究得出的某些结论恰好相反,而本文认为企业的政治关联能更好地体现其面临的融资约束程度。另一方面,本文在研究中国企业资本结构选择所遵循的理论时,从资本结构理论的隐含假设出发,考虑了中国企业特有的产权性质及政治关联程度对企业资本结构决策的影响,而现有研究往往未考虑这一问题,从而导致研究结论产生偏差。

二、文献回顾

目前对资本结构变动影响因素的研究大多是从微观企业角度出发,以上市公司数据或问卷调查的方式对资本结构理论及影响因素问题展开讨论。Frank和Goyal从公司所处行业及自身特征出发,选择了25个可能对资本结构决策产生影响的因素进行检验,得出行业的财务杠杆水平、市值账面比、公司规模、有形资产比率、盈利能力、预期通胀水平6个因素为资本结构的主要影响因素[16]。Graham和Harvey[17]以及Chen和Strange[18]则提出企业进行债务融资及股权融资时考虑的因素有所不同,债务融资时,公司主要考虑可能对信用评级及财务弹性方面的影响,股权融资时的,主要考虑对每股收益的影响,这基本支持了资本结构权衡理论。还有学者不仅研究了资本结构的影响因素,还通过实证研究得出了各影响因素的作用方向,如洪锡熙和沈艺峰[19]通过研究得出,财务杠杆与公司规模、有形资产比率正相关,与盈利能力、企业发展前景负相关。此外,企业所处行业对其资本结构也有较大影响[20-22]。

关于宏观经济因素对企业资本结构影响的相关研究较少。其中,Korajczyk和Levy较早地探讨了这方面问题,并发现融资约束较小的公司,资本结构呈现逆经济周期特征,经济上行期,倾向于进行股权融资,经济下行期,偏好债务融资[1],这更符合市场择机理论。而融资约束较大的公司,资本结构呈现顺经济周期特征,可能的原因是融资约束较大的公司通常采取抵押贷款的方式,经济上行期可抵押资产较多,经济下行期可抵押资产较少。由于中国企业面临更复杂的经济政策环境,且不同企业进行资本结构调整的立足点可能有所不同,因此这一研究结论并不一定适用于中国的企业。国内,苏冬蔚和曾海舰较早地关注到这一问题,并利用中国上市公司研究样本进行了实证研究,发现中国上市公司资本结构呈逆经济周期特征,经济上行时,资产负债率下降,经济下行时,资产负债率上升,符合融资优序理论的观点[2]。与此相对的,吕峻和石荣则通过研究发现,经济周期对资本结构的影响为顺周期影响[3],两者研究结论恰好相反,原因除样本期限及回归方法方面的差异外,本文认为两者均忽略了产权性质的差异可能导致不同产权类型的企业资本结构呈现不同的特征这一问题,研究中未剔除产权因素的干扰。

关于融资约束对企业资本结构影响的研究中,舒海棠和万良伟以是否发放股利为标准衡量企业的融资约束程度,股利发放率较高的企业融资约束程度较弱,并通过研究得出,经济衰退时,强融资约束企业债务融资比例会降低,而弱融资约束企业恰好相反[4]。在此基础上,孔庆辉从国家宏观政策角度衡量融资约束程度,当政府实行宽松的货币政策时,企业总体债务比率会提高,而在紧缩货币政策下,国企债务比率的下降幅度要显著低于民企[5]。这从侧面也说明在考察资本结构影响因素时,产权因素不可忽略。从融资期限结构来看,与国外有所不同,中国企业的融资方式以短期借款为主,且不同期限结构的融资活动特征存在较大差别,短期融资行为更符合资本结构权衡理论,而长期融资行为却未表现出明显的特征[23]。由此可见,外部融资环境、企业产权性质及融资的期限结构均对企业资本结构产生一定影响。

三、政治关联对资本结构周期性变动影响机理

(一)政治关联降低企业融资约束的机理

国内外大量研究表明政治关联对降低企业融资约束具有显著作用。Claessens以巴西的上市公司为研究样本,发现为政治选举进行捐款的企业股票回报率高于其他企业,原因在于企业据此可建立政治关联,而这种政治关联可为企业带来融资便利的好处,尤其在银行贷款方面[24]。类似地,Chen以中国台湾上市公司为研究样本,研究政治关联是否有利于改善企业融资这一问题,并发现有政治关联的企业在融资时能够获得银行、尤其是国有银行的优惠待遇,且在领导人大选期间这种作用会增强[25]。Wu以中国大陆上市公司为研究样本,发现CEO的政治关联对中国公司公开市场融资能力会产生积极影响,且与地方政府的政治关联相比,CEO与中央政府的政治关联能够发挥更大的积极作用,这种作用在市场化程度较强的地区会减弱,但在被高度监管的行业中会增强[26]。白重恩等[11]、余明桂和潘红波[12]、罗党论和甄丽明[8]、张兆国[13]、邓建平和曾勇[14]等的研究也表明政治关联有助于降低企业融资约束程度。而政治关联降低企业融资约束的途径主要包括缓解资金供需双方信息不对称、降低金融市场制度摩擦、引导金融资源配置的政策偏向性等方面。

1. 信息不对称的缓解

由于我国金融市场不成熟,缺乏权威的第三方评级机构,导致资金供需双方存在高度信息不对称问题,这极大地提高了企业、尤其是民营企业的融资难度[8],而boubakri等[27]、罗党论和甑丽明[8]等研究发现,企业通过建立政治关联,可以向金融市场释放企业经营状况良好的信号。因为对优质企业而言,其高管更易于获取政治荣誉或更能吸引有政治背景的人在此任职[9],从而降低企业与银行间的信息不对称程度,即与无政治关联民营企业相比,有政治关联的民营企业相对来讲更容易获取银行贷款,在发展落后地区,即金融市场不发达地区,这一现象则更为明显。

2. 制度摩擦的降低

一方面,政治关联可以降低企业金融市场交易成本。在我国不论是银行借款还是发行股票、债权,都需要相关部门的层层审批、审核,企业需在此耗费大量的资金和时间成本,在西部市场化不发达地区更甚。而谢家智等则发现政治关联为企业带来的良好声誉及政策性担保可为企业提供绿色通道[10],使审批条件更宽松、流程更顺畅、耗时更短,且能帮助企业在陷入财务困境时获得及时救助,降低企业财务困境成本。另一方面,政治关联可帮助企业化解政策风险。金融市场政策变动频繁,政治关联可成为企业了解经济形势、获取政策改革动向的纽带,避免改革来临时的被动局面,化解政策风险。

3. 金融资源配置政策偏向性的引导

于蔚等指出,政府对金融资源的配置仍存在过度干预行为[9],使其带有强烈的政策偏向性,而政治关联可引导这种偏向性,使得政治关联企业的融资门槛及融资成本均显著降低。间接融资方面,国有银行贷款的政策导向性仍较强,尤其是地方政府仍将银行贷款作为发展地方经济的重要手段,在其他条件相同情况下,有政治关联企业更易获得贷款[10]。直接融资方面,虽然中国股票市场发行监管制度逐渐由审批制、核准制向注册制转变,金融市场化程度不断提高,但与发达国家相比,仍带有一定的行政色彩,有政治关联企业在获得上市资格及增发资格方面均具有一定优势。相对而言,债券市场的评级要求更高,政治关联同样可以帮助企业降低债务市场的融资门槛。

(二)融资约束对资本结构周期性变动的影响

企业的资本结构除了取决于内部的资金需求结构外,还取决于资金的外部供给情况[14],即受到融资约束的影响,较强的融资约束会加大企业的债务融资难度,导致企业目标资本结构不能实现。信息不对称导致信贷市场不完备,由于企业未来投资收益情况不确定,且银行与企业间存在信息不对称,导致银行在进行信贷审核时存在极大困难,为了避免道德风险和逆向选择,银行往往通过企业释放的信号来判断企业还款的可能性,如企业规模、可抵押资产的情况、企业产权性质、高管背景等。因此,不同企业面临的融资约束强弱程度不同。例如,与非国有企业相比,国有企业由于有政府的隐形担保支持,在信贷资金获取方面较容易,即面临较弱的融资约束。此外,Kashyap提出宏观信贷环境也会影响企业的贷款难易度[15],邓可斌和曾海舰也认为政府对经济的干预会影响企业的资本结构,而干预政策的制定很大程度上取决于当前的经济状况[28]。经济繁荣时期,为了抑制企业的过度投资,政府往往采取紧缩或稳健的货币政策,相对不断膨胀的资金需求,信贷资金供给量的增幅却较小,不能满足所有企业的债务融资需求。收紧的银根使得原本面临较强融资约束的企业贷款难度更大,因此其债务融资规模会下降。与此相反,融资约束较弱企业仍能较为容易地获取其所需要的债务资金。经济衰退时期,政府为刺激经济会实行较为宽松的货币政策,信贷规模扩张,利率下降,此时,由企业个体特征决定的融资约束作用程度较弱,所有企业获取信贷资金的难度都有所降低。可见,面临较强融资约束的企业资本结构可能呈现逆经济周期特征。

(三)政治关联度不同的企业资本结构周期性变动特征

1. 有政治关联的民营企业资本结构周期性变动特征

如上所述,有政治关联的民营企业面临较弱的融资约束,因此其资本结构主要取决于其主动调整,且民营企业终极控制权主要掌握在大股东手中,股东会从企业价值最大化的角度出发进行最优资本结构决策。现有的资本结构理论,包括资本结构权衡理论[29]、融资优序理论[30]、代理理论[31]、信号传递理论[32]、市场择机理论[33]等给予的启示是,企业在进行资本结构选择时主要考虑的因素包括:债务利息抵税收益、财务危机成本、代理成本、债务水平高低所释放的信号及股市波动等方面。而经济周期的不同阶段会影响企业的经营业绩、自由现金流水平及股市行情,进而通过财务危机成本、代理成本、股市波动三大传导机制影响企业的资本结构决策。

(1)传导机制一:财务危机成本的周期性变动。经济下行时,企业利润会收缩,导致不能按时还款的机率提高,此时债务比重的上升通常会导致企业财务危机成本的大幅增长,增幅可能远远超过其带来的抵税好处。因此,与基期最佳资本结构相比,经济衰退时企业的最佳债务资本比会降低。与此相反,当经济繁荣时,企业利润大幅增长,较高的利润使企业不能按时偿还到期债务的机率大大下降,同时以较高的业绩作保证,债权人在债务合同中规定的限制性条款以及后续的监督和约束也会相应减少[2],即此时提高债务资本比可能仅带来财务危机成本的小幅上升,不足以抵减由此带来的利息抵税效应。因此,与基期最佳资本结构相比,经济繁荣时企业的最佳债务资本比将会上升,即呈现顺周期特征。

(2)传导机制二:代理成本的周期性变动。由于两权分离及信息不对称,股东与管理者间存在代理问题,管理者可能从自身利益出发做出损害股东的行为,尤其在管理者可支配的自由现金流较多的情况下,这一代理问题将变得更为严重[31]。经济繁荣时,伴随企业业绩的增长,企业内部的自由现金流会大幅增长,此时,股东为了降低与管理者间的代理成本,会考虑提高债务融资比重。一来可以通过每期固定的利息支出降低自由现金流水平,二来通过引入银行等债务人以帮助股东监督、约束管理者的行为,但债务比重的提高亦会伴随股东与债权人间代理成本的上升。经济繁荣期,股东与债权人间的代理成本只会小幅上升,因此,股东的最优选择是提高债务比重。与此相反,经济衰退时,企业不能还款的风险加大,导致股东与债权人间的代理成本会大幅提高,股东提高债务资本比将得不偿失。因此,在这一机制下,企业资本结构呈现顺经济周期特征。

(3)传导机制三:股市周期性波动。在股市繁荣期,股价上升,市值账面比提高,股票市场价格可能会偏离其真实价值不断上扬,这会影响企业的融资方式选择。此时企业为获得较低的股权融资成本优势,实现股东价值的最大化[33],更倾向于选择增发新股融资,从而形成对债务资本的替代,使得债务比重随股市的繁荣而不断下降。很多学者也对此进行了验证,如Huang和Ritter从股权融资成本的角度考察了企业的融资决策行为,发现市场时机对企业股权或债券融资方式的选择有重要影响[34]。Alti在此基础上进一步证实市场时机对首次公开发行的影响效应更为显著[35]。然而,与国外有所不同,中国的股市并未成为经济的晴雨表,即与经济走势产生了背离[36]。多数情况下,经济上行时,股市并不景气,经济下行时,股市反而上扬,即表现出逆经济周期特征。因此,在中国,经济下行时,股市反而表现良好,此时企业更乐于选择增发新股融资,从而降低债务率。即在这一机制下,企业资本结构也呈现顺周期特征。由此提出假设。

H1有政治关联的民营企业资本结构呈现顺经济周期特征,即经济上行时,负债水平上升;经济下行时,负债水平下降。

2. 国有企业资本结构周期性变动特征

国有企业同样面临较弱的融资约束,其资本结构也是其主动选择的结果。但与有政治关联的民营企业所不同的是,国企的所有者虚位问题[15]导致其资本结构选择主要体现了高层管理者的意志,而非股东的意愿,因此其资本结构决策的出发点并非股东价值最大化。此外,国企承担了较多的政策性职能、有政府的隐形担保,且国企利润上缴率低使得其股权融资成本偏低,这些因素综合作用导致上述三类机制在国企内部传导受阻。

(1)即使在经济下行时,由于政府的隐形担保,国企的财务危机成本依然偏低,不会显著影响其融资决策,真正影响其融资决策的是其政策性职能及投机动机。在这一时期,一方面政府为刺激经济会实行扩张的财政政策,加大基础设施建设投资力度,而这些项目多由国企承建,承建项目需大量资金投入。而在经济下行期企业利润下滑,内源融资无法满足资金需求,此时国企会考虑债务融资方式。虽然基建项目投资回收期较长,且在衰退期企业盈利能力较差,无法保证按时偿付债务利息,但由于有政府的隐形担保,国企面临的财务危机成本不会显著提高,因此不会影响其债务融资决策。由此可见,涉及基建投资行业的国企在经济衰退时会提高债务融资比例。另一方面,经济下行时,企业主营业务收益下滑,国企高管为达到预期的业绩指标,可能会利用此时的债务融资之便借入大量资金进行金融市场投机操作,高管能够从投机收益中获得有形及无形的好处,而损失则主要由政府买单,此举必然提高企业的债务资本比。

(2)从代理问题角度考虑,所有者虚位导致国企内部的资本结构决策主要取决于高管意愿,无法起到降低代理成本的功能。经济上行期,企业内部自由现金流大幅提升,高管可操纵的资源数量增多,作为企业的实际控制人,从自身利益角度出发自然不愿采取降低自由现金流水平的债务融资方式,不愿受到银行的监督和制约,而更愿意采取股权融资方式,从而使得债务比重下降。

(3)从股权融资角度看,国企利润上缴率低使得即使是在股市账面市值比较高时,其利用留存收益进行融资的成本也要显著低于发行新股,而市场时机理论所提出的股市繁荣时发行新股将降低股权融资成本这一优势在国企内部将不在适用,因此不再影响其资本结构决策。从资本成本角度考虑,正常情况下,与债权人相比,股东承担了更多未来经营的风险,理应获得较高的回报,即股权融资成本更高。然而,对我国国企而言,上缴利润较低,因此国有股股权融资成本甚至低于债务融资成本。如果国企选择增发股票,则外部股东必然要求较高的报酬率,使得企业面临较高的成本。此外,增发新股可能导致国企高管控制权受到影响,使其更倾向于留存收益融资。综上所述,国企资本结构的周期性特征与有政治关联的民营企业可能恰好相反。据此提出本文假设。

H2a国有企业资本结构呈现逆经济周期特征,即经济上行时,负债水平下降;经济下行时,负债水平上升。

H2b涉及基础设施建设投资类行业的国企资本结构逆经济周期特征尤为突出。

3. 无政治关联的民营企业资本结构周期性变动特征

无政治关联的民营企业面临较强的融资约束,因此其资本结构主要由外部环境所决定。经济繁荣时,企业产品需求扩张,资金需要量增加,根据以上分析,从三类传导机制综合考虑,此时,民企最优融资方式为债务融资。但经济繁荣时政府为避免经济过热会采取适当收紧的货币政策,无政治关联的民营企业在借款时会遇到较大困难,导致其最优资本结构难以实现。为满足不断增长的资金需求,迫使企业采取股权融资方式,由此导致企业债务资本比下降。经济衰退时,企业资金需求量下降,股权融资规模会大幅下降,倘若此时企业债务资本规模保持不变,则债务资本比会显著提高。据此提出本文假设。

H3无政治关联的民营企业资本结构呈逆经济周期特征,即经济上行时,负债水平下降;经济下行时,负债水平反而上升。

四、 研究设计

(一)变量定义

(1)被解释变量:资本结构(lev)。企业的资本结构除受到银行借款、债券等主动性负债影响外,还受到应付账款、应付票据等自然性负债影响。本文重点考察企业主动性负债的影响,因此以短期借款、长期借款及应付债券总额占总资产的比重来度量企业资本结构,即

lev=(短期借款+长期借款+应付债券)/总资产

(2)解释变量:经济周期(D1)、企业类别(D2)。经济周期主要包括复苏、繁荣、衰退、萧条四个阶段。根据本文的研究需要,主要将经济周期划分为两个阶段,复苏、繁荣阶段视为经济上行期,衰退、萧条阶段视为经济下行期,并以类别变量D1表示(D1=1表示经济上行期,D1=0表示经济下行期)。对于经济周期的判断,本文借鉴刘树成等[37]的方法,刘树成等认为2000—2007年,经济增长率连续处于8%至14%的上升通道内,因此将其视为经济上行期。本文的研究期间为2004—2014年。2004—2007年,经济增长率连续处于10%至14%的上升通道内,2008—2014年,经济增长率基本处于14%~7%的下降通道内,虽然2010年有小幅回升,但整体为下降趋势。因此将2004—2007年视为经济上行期,2008-2014年视为经济下行期。企业类别主要分为三类:国有企业、有政治关联的民营企业及无政治关联的民营企业。由于国企及有政治关联的民企都受到较弱融资约束,因此选取这两组企业进行对比分析,有政治关联的民企为对照组,定义D2为企业类别变量(D2=1表示国有企业,D2=0表示有政治关联民营企业)。无政治关联民企受到较强融资约束,因此对这组样本单独进行分析,并与有政治关联民企的回归结果进行对比,以考察经济周期对资本结构的影响。

(3)控制变量。控制变量选取主要考虑企业自身特征对债务融资的影响,主要包括企业规模、盈利能力、可抵押资产状况、股市表现、非债务税盾、企业流动性、成长性、公司治理状况。参考以往学者的研究,企业规模以资产总额(ass)衡量,企业规模越大,可获得贷款的能力越强;盈利能力以总资产报酬率(roa)衡量,盈利能力越强,越易于获得银行贷款;以固定资产净值(fix)衡量企业可抵押资产状况,企业可抵押资产越多,债务的担保能力越强,获得贷款越容易。为了消除营业收入(inc)及固定资产净值(fix)数量级较高对回归结果的影响,本文分别对其进行标准化处理。标准化的营业收入和固定资产净值分别以stdinc、stdfix表示。预期上述变量对资本结构产生正向影响。股市表现以股指(index)表示,即若公司上市地点为上海,则以上证指数表示,若上市地点为深圳,则以深证成指表示。如果股市表现良好,则增强了企业增发股票的融资动机,产生对债务融资的替代,因此预期该变量对资本结构产生负向影响。非债务税盾以折旧占总资产的比重(dta)衡量,非债务税盾越高,企业对债务利息抵税的需求越低,预期该变量回归系数符号为负。企业流动性以流动比率(ld)衡量,流动比率越高企业流动性越强,短期偿债能力越高,越容易获取贷款,预期该变量回归系数符号为正。企业成长性以托宾Q值(tobinq)衡量,由于债权人在签订借款合同时会提出限制性条款,不允许企业投资于高风险高收益项目,而高成长性公司为避免错失高收益机会往往倾向于少借款,据此预期该变量回归系数符号为负。公司治理状况以第一大股东持股比例(top1)、独立董事规模(dd)、董事长与总经理两职兼任情况(jr)、监事会规模(jsh)来衡量。与管理者相比,股东倾向于利用更多的债务资金为自己谋利,预期第一大股东持股比例越高,债务比重越高,预期回归系数符号为正。而独立董事规模和监事会规模越大,越能够在一定程度上抑制股东的这种高负债倾向,预期这两者回归系数符号为负。董事长与总经理两职兼任加重了企业的代理问题,经理人员不愿借入过多负债来降低自由现金流水平并受到债权人监督,预期该变量回归系数符号为负。具体变量定义及计算方法见表1。

表1 变量定义及计算

(二)样本和数据选取

本文选取2004—2014年A股全部上市公司为样本,之所以选取2004—2014年为研究区间,主要原因在于该时间段正好包含经济周期的两大阶段:经济上行期(2004—2007年)、经济下行期(2008—2014年)。同时,剔除金融业,剔除企业类别、公司治理、托宾Q值等指标值缺失及数据存在异常值的企业,构造了共包含17 850个观察值的非平衡面板数据样本。其中,短期借款、长期借款、应付债券、营业收入、总资产报酬率、固定资产净值、公司治理等数据及上证指数、深证成指主要来源于国泰安经济金融数据库。经济周期主要通过测算每年的GDP增速进行判断,GDP数据主要根据国家统计局历年发布的各省GDP数据汇总得到。关于企业类别数据的获取,首先根据国泰安经济金融数据库中最终控制人类型进行判断,将企业划分为国有企业和民营企业两大类,其次根据wind资讯数据库中对上市公司高管个人简介的披露筛选出高管具备“人大代表”或“政协委员”任职经历的公司,并与本文样本中的民营上市公司进行匹配,从而将样本中民营上市公司划分为两类。其中,将高管具有上述任职经历的公司视为有政治关联的民营企业,反之,则为不具备政治关联的民营企业。

(三)模型设定

为了检验同处弱融资约束环境下,国有企业及有政治关联的民营企业的资本结构随经济周期变动的主动调整方向,即H1、H2a,检验模型设定如下

lev=a0+a1D1+a2D2+a3D3+a4stdass+a5roa+a6stdfix+a7index+a8dta+a9ld+a10tobinq+a11top1+a12dd+a13jr+a14jsh+Dyear+uit

(1)

其中,D3为D1与D2的交叉相乘项,当企业类别为有政治关联民企时,D2=D3=0,因此a1的符号表示经济周期对有政治关联民企资本结构的影响方向。当企业类别为国企时,D2=D3=1,因此,a1+a3的符号表示经济周期对国企资本结构的影响方向。

为了检验国有企业内部不同行业企业资本结构随经济周期变动的调整方向,即H1b,将全样本按照行业进行分组,同样采取模型(1),对不同行业样本进行回归分析。为检验负债内部期限结构随经济周期变动的调整方向,分别以短期借款占总资产比重(sb)、长期借款占总资产比重(lb)为因变量替代模型(1)中lev,进行回归分析。

为检验处于强融资约束下,无政治关联的民营企业资本结构随经济周期的被动调整方向,即H3,检验模型设定如下

lev=b0+b1D1+b2stdass+b3roa+b4stdfix+b5index+b6dta+b7ld+b8tobinq+b9top1+b10dd+b11jr+b12jsh+Dyear+uit

(2)

其中,b1的符号表示经济周期对无政治关联民营企业资本结构的影响方向。

五、 实证检验与结果分析

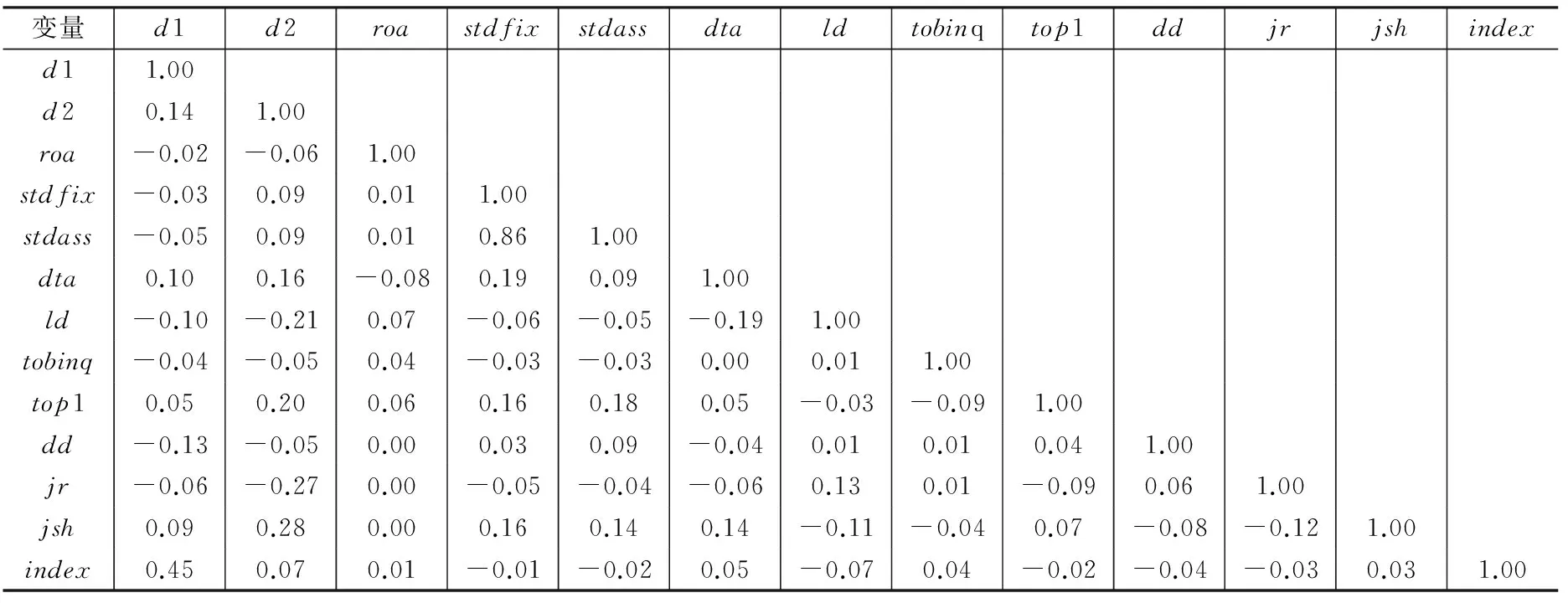

(一)变量间的相关性分析

表2为模型中解释变量及控制变量相关性检验结果。由表2可见,除了总资产和固定资产净值之间的相关系数高于0.5之外,其他变量间的相关系数均较低,说明回归模型不存在严重的多重共线性问题。

(二)弱融资约束下的资本结构选择检验结果

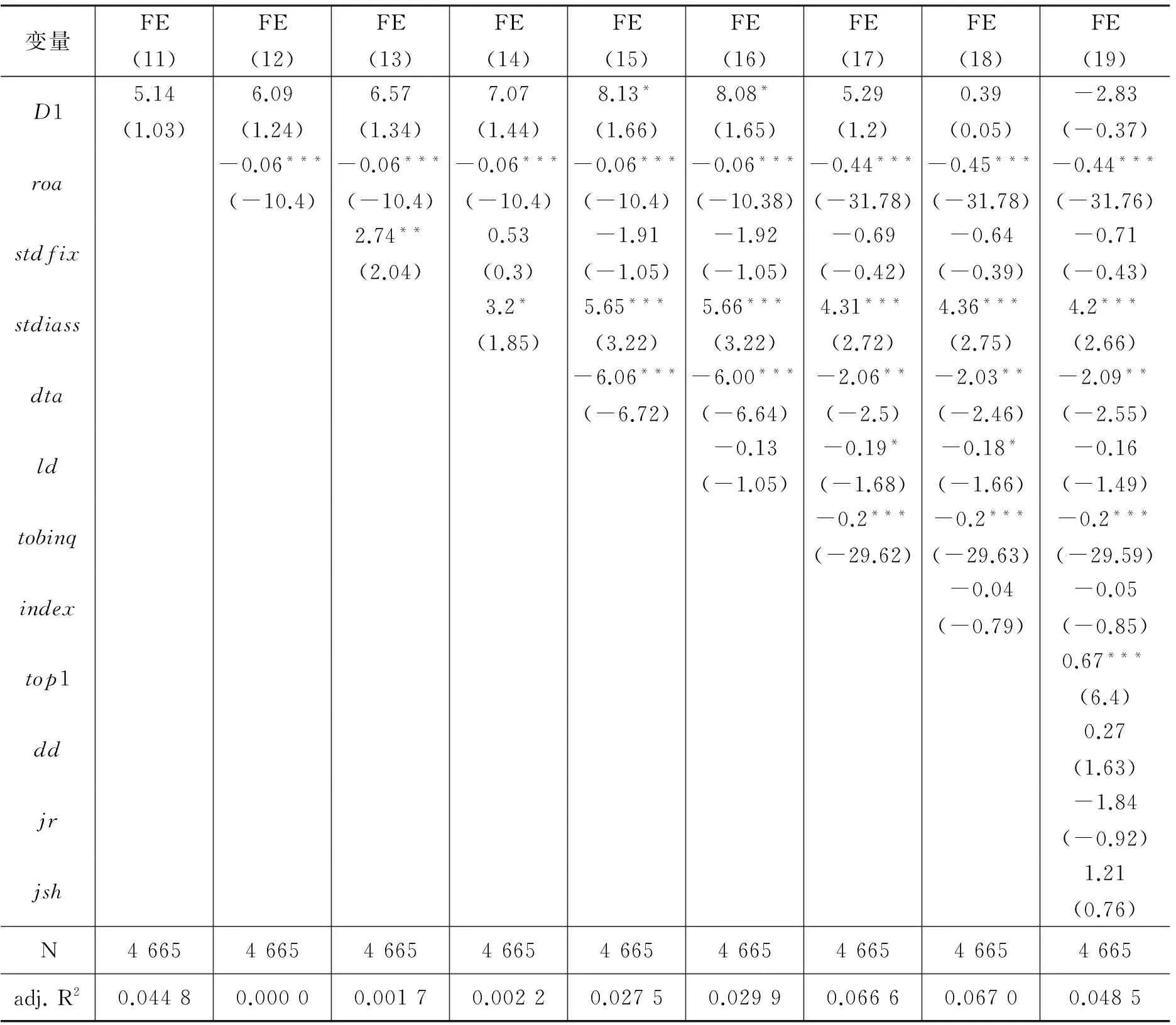

由于本文面板数据的截面数远高于时期数,即为“大N小T”型面板数据,因此无需进行单位根检验及协整检验[21]。根据Hausman检验结果,模型(1)、(2)均应选用固定效应回归方法。表3为模型1的估计结果。第(1)列为不区分企业类别的回归结果,即将国有企业和有政治关联民营企业进行混合回归,资本结构表现出顺经济周期特征,且在5%水平下显著。第(2)列将企业类别控制后,D1回归系数为正、D3回归系数为负,且均在1%水平下显著,表明与有政治关联民企相比,国企的资本结构顺周期特征明显较弱。第(3)~(10)列为分别加入总资产报酬率、可抵押资产状况、企业规模、非债务税盾、流动性、成长性、股市表现及公司治理控制变量后的回归结果。由第(10)列回归结果可知,D1回归系数为3.62,且在1%水平下显著,表明有政治关联的民营企业资本结构呈现顺经济周期特征,假设H1得证。D3回归系数为-4.60,且在1%水平下显著,且D1、D3回归系数之和(3.62-4.6)为负(-0.98),表明国企资本结构呈现逆经济周期特征,假设H2a得证。

表2 相关性检验

表3 弱融资约束下资本结构选择检验结果

注:括号中为t检验值,*、**、***分别表示显著性水平为10%、5%和1%。

资料来源:作者根据stata12.0计算整理。

表4 强融资约束下的资本结构被动调整检验结果

注:括号中为t检验值,*、**、***分别表示显著性水平为10%、5%和1%。

资料来源:作者根据stata12.0计算整理。

从控制变量的回归结果看,股指及可抵押资产状况对资本结构不存在显著影响,企业规模、流动性对杠杆水平具有显著正向影响,非债务税盾、企业成长性对杠杆水平具有显著负向影响,与预期一致。而总资产报酬率对资本结构具有显著负向影响,与预期相反。可能的原因在于总资产报酬率较高的企业,尤其是国有企业,会利用较高的留存收益进行筹资,从而产生对债务资本的替代。公司治理各代理变量回归系数符号与预期相一致,但回归结果均不显著。

在弱融资约束环境下,有政治关联的民营企业在进行资本结构选择时,主要遵循资本结构权衡理论及代理理论,并考虑以下因素:借款利息的抵税效应、财务危机成本、降低自由现金流水平,资本结构主动选择的结果呈顺经济周期特征。而国有企业表现则正好相反,经济上行期,国有企业负债水平下降可能出于两方面原因:高管为维持自由现金流水平而降低债务融资额、国有股股权资本成本低于债务资本成本。经济下行期,国企负债水平上升可能是由此阶段扩张性财政政策及货币政策所致。由此可见,国企资本结构反常的逆经济周期现象主要是由于其内部代理问题严重、利益分配不合理及受政策影响较大所致。

(三)强融资约束下的资本结构被动调整检验结果

表4为模型2的估计结果。由表4最终回归结果第(19)列可见,经济周期对资本结构的回归系数为负,表明无政治关联民营企业资本结构呈逆经济周期特征,但这一回归结果并不显著,假设H3未能得到证实。可能原因一方面在于本文样本选择上存在一定问题,虽然无政治关联的民营上市公司与其他两类企业相比面临的融资约束较强,但总体而言,上市公司的整体实力均较强,与非上市公司相比,面临的融资约束总体较弱,但本文出于数据可得性的考虑,只能以上市公司为样本进行分析,从而可能使回归结果产生了一定偏差。另一方面在于,虽然经济上行期,无政治关联民营企业负债水平会下降,但经济下行期,企业股权融资规模与债务融资规模可能都会出现一定程度的下滑,因此企业负债总水平可能上升也可能下降,导致其资本结构周期性特征不明显。

表5 不同行业资本结构随经济周期波动的检验结果

注:括号中为t检验值,*、**、***分别表示显著性水平为10%、5%和1%。

(四)不同行业资本结构随经济周期波动的检验结果

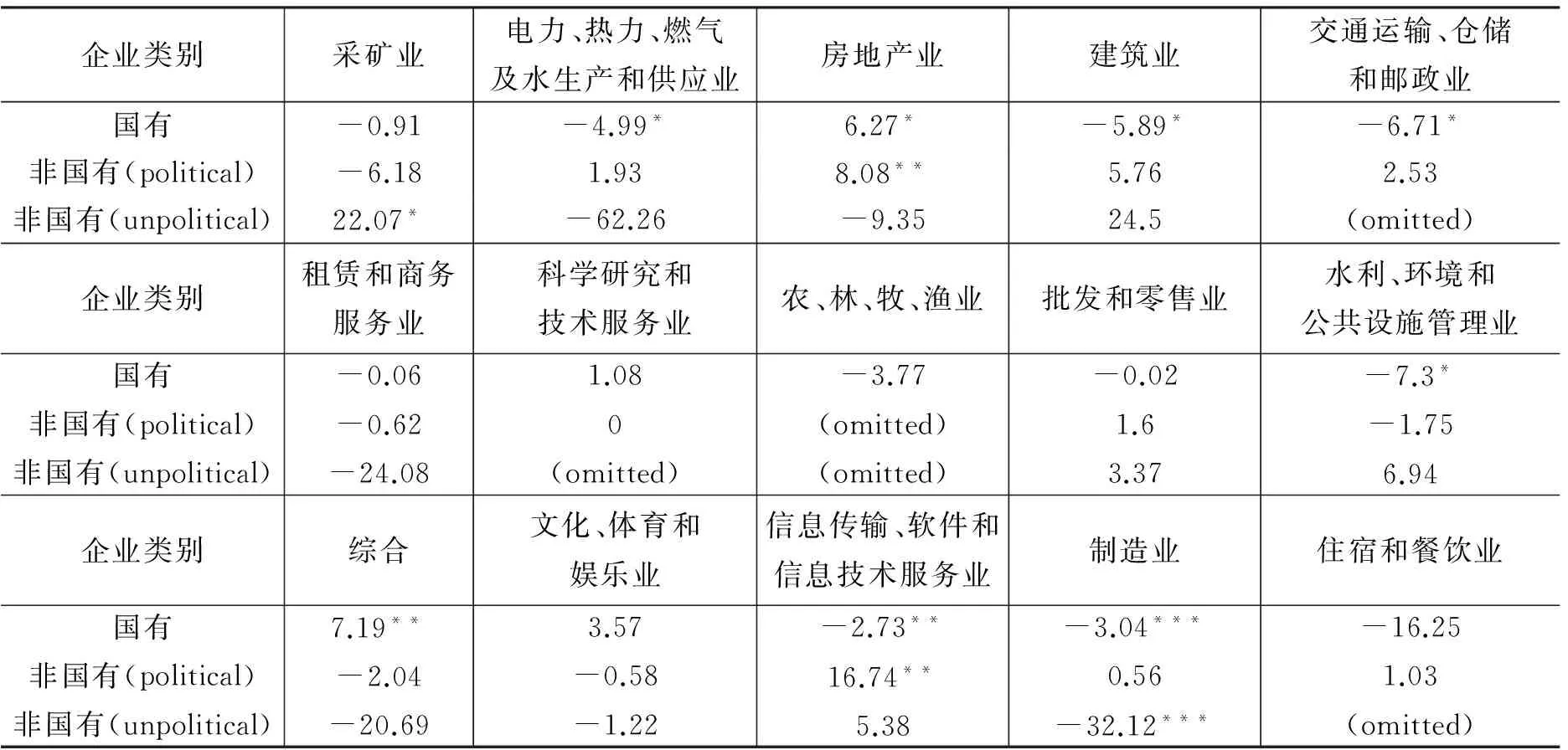

表5中各列分别为以不同行业为样本进行回归分析的结果。其中,由于教育及卫生和社会工作两类行业样本数太少,缺乏代表性,因此未单独进行回归分析。表5中,非国有(political)代表有政治关联的非国有企业,非国有(unpolitical)代表无政治关联的非国有企业,国有及非国有(political)两行分别为模型1在不同行业的回归结果,非国有(unpolitical)一行为模型2在不同行业的回归结果。由回归结果可见,电力、热力、燃气及水生产和供应业、交通运输仓储和邮政业、水利环境和公共设施管理业、信息传输软件和信息技术服务业及制造业五大类行业的国有企业样本组回归系数(α1+α3)均在不同水平上显著为负,而这些行业大多为基础设施建设投入较高的行业,由此验证了假设H2b。即涉及基建投资类行业的国企资本结构逆经济周期特征最为突出,尤其是在经济下行阶段。较为特殊的是制造业中的国有企业资本结构也呈现逆经济周期现象,可能的原因在于,在经济下行阶段,由于实体经营利润大幅下滑,国有企业可能会利用自身在债务融资方面的优势及便利条件借入资金进行一些投机性操作。房地产业的国有和非国有(political)企业组资本结构均表现为顺经济周期特征,原因可能在于该行业的国企代理问题相对较弱,且这该行业市场需求受政策干预程度较小,不论国有还是民营企业在经济下行期都面临低靡的市场需求,因此投资规模会收缩,资金需求量下降,引致的贷款需求下降。其他行业经济周期对资本结构的影响几乎不显著。

表6 不同期限负债随经济周期波动的检验结果

注:括号中为t检验值,*、**、***分别表示显著性水平为10%、5%和1%。

资料来源:作者根据stata12.0计算整理。

(五)不同期限负债随经济周期波动的检验结果

以上回归分析主要以主动性负债总额为基础,考察不同类别企业资本结构随经济周期波动的特征。回归结果显示国有企业资本结构呈显著反常的逆经济周期特征,究竟主动性负债中的哪一类导致了这一现象?为考察这一问题,本节分别以短期借款占总资产比重、长期借款占总资产比重为因变量对模型1进行回归,结果如表6所示。从短期借款占比回归结果来看,不论是国有(D1与D3系数之和为2.17>0)还是有政治关联非国有(D1系数为6.61>0)企业短期借款占比均呈现顺经济周期特征。但相对而言,国有企业长期借款占比的顺周期特征较弱(D3系数为-4.44<0),即经济下行时,国企长期借款的降低幅度小于有政治关联的非国有企业。无政治关联非国有企业组短期借款占比D1回归系数不显著,说明其短期借款未表现出周期性特征。从长期借款回归结果来看,国有及有政治关联非国有企业长期借款占比均呈现逆经济周期特征(D1系数显著为负,D3系数为负但不显著)。由以上回归结果可见,对有政治关联的民企而言,短期借款的顺周期力量强于长期借款的逆周期力量,使得其资本结构总体呈现顺周期特征。而国企则恰好相反,国企资本结构逆周期特征主要由长期借款的逆经济周期特征导致。可能原因在于国企承担了较多的政策性任务,当经济下行时,国家倾向于实行扩张性财政政策,加大基础设施等投资力度,这些投资项目主要由国企实施。而此类项目大部分为长期项目,对应的需借入大量长期借款投入运作,因此,提高了国企在经济下行期的长期借款水平,这也佐证了假设H2b。

(六)稳健性检验

本文还进行了以下稳健性检验。(1)将模型中的被解释变量资本结构的代理变量替换为总负债率,计算公式为:总负债率=总负债/总资产,将解释变量经济周期的代理变量由类别变量替换为GDP增长率,重新对模型(1)、(2)进行回归。(2)考虑到以前年度的负债水平会影响到当年的负债水平,因此在模型中引入滞后一期的lev作为自变量重新进行回归。(3)将样本期划分为经济上行期(2004—2007年)、经济下行期(2008—2014年)两阶段,并以GDP增长率为解释变量对模型(1)、(2)分别进行回归。对比上文回归结果,除稳健型检验中,无背景非国有企业在经济上行时,资本结构成逆周期特征,而经济下行时呈顺周期特征这一结论与上文有所差异外,其他结果并无显著差异,证明了研究结论的稳健性。

六、结论与建议

本文从政治关联角度出发,考察了不同类型企业资本结构的周期性变动特征,研究结论如下:(1)面临弱融资约束的有政治关联的民企,其资本结构呈顺周期特征。(2)同样面临弱融资约束的国企,其资本结构却与有政治关联的民企相反,呈现逆经济周期特征。主要原因在于,国企资本结构决策并非站在所有者利益的角度,更多地是满足了高管的利益诉求,且国有股较低的回报率、政府宏观政策的干预等行为也使得其资本结构决策偏离了正确的目标。针对不同行业和不同期限结构债务的研究进一步发现,基建投资类行业国企资本结构逆经济周期特征尤为明显,且国企资本结构的逆周期特征主要由长期借款引起,这进一步表明宏观政策因素对国企资本结构选择的干扰。(3)与有政治关联的民企相比,无政治关联的民企资本结构并未表现出顺周期特征,主要原因在于其受到较强融资约束,这说明融资约束确实限制了企业最优资本结构的实现。

本文为研究资本结构周期性变动特征提供了一个新的视角,研究结论对不同类型企业的管理和改革及政府监管具有一定的参考价值。(1)对国企而言,资本结构不合理的逆周期特征主要源于政府干预及所有者虚位导致的监管缺失、回报率低。通过推进国企分类改革,降低除公共政策性国企外其他国企受到的政策干预水平,并在这类国企中引入民间资本,深入推进混合所有制改革,将有利于解决现有国企所有者虚位问题、实现对高管的监管,并促使所有者要求合理的回报率,有利于推动国企资本结构回归顺周期特征。(2)对政府监督而言,由于政治关联会影响民企的融资约束,进而影响其资本结构等后续经营决策,这将促使民企的政治寻租行为,带来社会福利损耗,降低经济运行效率。政府通过加强对有政治背景高管及其所在企业的监督,将有利于打破政治关联对民企融资约束的影响,遏制权利寻租。如2013年10月19日,“中组部18号文”对党政领导干部到企业兼职做出了严格限定,这一政策引发官员独董的辞职潮,对于切断民企政治关联起到了一定的作用。(3)对民企而言,可通过社会资本的获取,降低融资约束程度,使其资本结构决策从被动接受变为主动选择。民营企业除了通过提高信息披露质量外,还可通过良好的信誉建立与银行间的彼此信任关系、与利益相关企业建立战略合作关系等降低与银行的信息不对称,缓解融资约束。

[1]Korajczyk A R, Levy A. Capital Structure Choice: Macroeconomic Conditions and Financial Constraints [J]. Journal of Financial Economics, 2003 (68):75-109.

[2]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12):53-65.

[3]吕峻,石荣.宏观经济因素对公司资本结构影响的研究——兼论三种资本结构理论的关系[J].当代经济科学,2014(11):95-126.

[4]舒海棠,万良伟.市场化水平、宏观经济周期与资本结构关系的实证研究——基于融资约束的差异性分析[J].金融与经济,2015(1):35-41.

[5]孔庆辉.宏观经济波动对中国上市公司资本结构影响的实证研究[D].东北财经大学,2011.

[6]闵亮,邵毅平.经济周期、融资约束与企业资本结构动态调整速度[J].中南财经政法大学学报,2012(6):100-124.

[7]宣扬.货币政策冲击对资本结构逆向调整的影响——基于不同融资约束水平的检验[J].南京审计学院学报,2013(6):57-65.

[8]罗党论,甑丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008(12):164-178.

[9] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应——来自中国民营上市公司的经验证据[J].经济研究,2012(9):125-139.

[10]谢家智,刘思亚,李后建.政治关联、融资约束与企业研发投入[J].财经研究,2014(8):81-93.

[11]白重恩,路江涌,陶志刚.中国私营企业银行贷款的经验研究[J].经济学(季刊),2005(3):605-622.

[12]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[13]张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011(5):106-121.

[14]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2):98-108.

[15]周江,张蕊.对国有企业所有者“虚位”和经营者“错位”问题的思考[J].理论与改革,2000(1):44-45.

[16]Frank Z M, Goyal V K. Trade Off and Pecking Order Theories of Debt [J].Handbook Of Corporate Finance:Empirical Corporate Finance,2007(12):135-202.

[17]Graham J R, Harvey C. The Theory and Practice of Corporate Finance: Evidence from the Field [J]. Journal of Financial Economics, 2001(60):187-243.

[18] Chen J, Strange R.The Determinants of Capital Structure: Evidence from Chinese Listed Companies [J].Economic Change and Restructuring, 2005(38):11-35.

[19]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3):114-120.

[20]姜付秀,刘志彪,李焰.不同行业内公司之间资本结构差异研究——以中国上市公司为例[J].金融研究,2008(5):172-185.

[21]谭克.中国上市公司资本结构行业差异的实证研究[J].产业经济研究,2005 (3):23-29.

[22]孙培源,郭鹏飞.资本结构的行业特征[J].经济研究,2003(5):66-73.

[23] 蒋殿春.中国上市公司资本结构和融资倾向[J].世界经济,2003,(7):43-53.

[24]Claessens S, Feijen E, Laeven L.Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J]. Journal of Financial Economics, 2008(88):554-580.

[25]Chen Y S, Shen C H, Lin C Y. The Benefits of Political Connection: Evidence from Individual Bank Loan Contracts [J]. Journal of Finance Serve Research, 2014,(45):287-305.

[26]Wu J F, Sali L, Zijie L. The Contingent Value of CEO Political Connections: A Study on IPO Performance in China [J]. Asia Pacific Journal of Management, 2013,(4): 1087-1114.

[27]Boubakri N, Omrane G, Dev M R, et al. Political Connections and the Cost of Equity Capital[J]. Journal of Corporate Finance, 2012,(1):1-43.

[28]Kashyap A K,Lamont O A, Stein J C. Credit Conditions and the Cyclical Behavior of Inventories[J].The Quarterly Journal of Economics,1994,(3): 65-92.

[29]Scott J. Bankruptcy , Secured Debt , and Optimal Capital Structure[J]. Journal of Finance , 1977,(1):1-19.

[30]Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J]. Journal of Financial Economics, 1984,(2):187-221

[31]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976 (4): 305-360.

[32]Titman S, Wessels R. The Determinants of Capital Structure Choice[J].. The Journal of Finance, 1988,(1).

[33]Baker M, Wurgler J. Market Timing and Capital Structure [J]. The Journal of Finance, 2002,(1):1-32.

[34]Huang R, Ritter J R. Testing the Market Timing Theory of Capital Structure[J].Working Paper, University Of Florida, 2005.

[35]Alti A. How Persistent is The Impact of Market Timing on Capital Structure? [J]. Journal of Finance,2006,(61): 1681-1710.

[36]杜江,沈少波. 我国股票市场与实体经济的相关性分析[J].求索,2010(5):27-28/185.

[37]刘树成,张连城,张平.中国经济增长与经济周期[M]. 北京:中国经济出版社,2009.

责任编辑杨萍

Political Association, Financing Constraints, and Cyclical Fluctuations of Enterprise Capital Structures

SUN Feng-e, TIAN Zhi-wei, SU Ning

(School of Economics and Management, Beijing Forestry University, Beijing 100083, China)

Political association determines the degree of financing constraints of enterprises to a certain extent, and then influences the cyclical fluctuations of enterprises capital structure. Combining enterprise property rights, enterprises are divided into three categories: state-owned enterprises; private enterprises which have political background; private enterprises which have not political background. This paper compares the periodic characteristics of these three kinds of enterprise capital structures, and analyses the impact of financing constraints on the cyclical fluctuations of capital structures. The study has shown that, the capital structure of private enterprises which have political background appears economic cycle characteristics, and the capital structure of state-owned enterprises appears reverse economic cycle characteristics.

political association; capital structure; economic cycle; financing constraints

2016-01-03

北京林业大学科技创新计划项目(BLX2014-59);中央高校基本科研业务费专项资金资助项目(RW2015-21)。

孙凤娥,女,北京林业大学经济管理学院讲师,经济学博士,主要从事产业发展与公司战略研究;田治威,男,北京林业大学经济管理学院教授,主要从事会计理论与方法研究;苏宁,女,北京林业大学经济管理学院教授,主要从事财务理论与方法研究。

F275.6

A

1005-1007(2016)04-0065-15