盈余管理、内部控制与费用粘性——以长三角经济带为例

2016-11-07何凤平陈丹丹

■/徐 姣 何凤平 陈丹丹

盈余管理、内部控制与费用粘性——以长三角经济带为例

■/徐姣何凤平陈丹丹

文章以长三角城市群深沪两市2010-2014年A股上市公司为样本,实证研究了盈余管理、内部控制与费用粘性的关系。结果表明,长三角上市公司存在费用粘性,且高质量的内部控制可以抑制企业的盈余管理行为;正向的盈余管理会带来粘性的反转。同时研究了盈余管理、内部控制对费用粘性的共同作用,结果并不显著,这可能与长三角上市公司较低的正向盈余动机有关。因此,提高上三角城市群内部控制质量,抑制上市公司盈余管理行为,可以缓解企业的费用粘性。

盈余管理内部控制费用粘性长三角经济带

一、引言

费用粘性是由于经济活动不同方向变化而产生费用的不对称行为,即在业务量增加时费用增加的速度要大于业务量减少时的费用减少量。费用粘性在会计和经济研究中都是比较重要的问题,在某种程度上,费用粘性反应了企业的资产运营效率。现有关费用粘性研究主要集中于影响因素的研究,但有关盈余管理、内部控制与费用粘性之间的关系,现有研究很少。本文试图研究盈余管理、内部控制与费用粘性的关系,以及两者对费用粘性的共同作用。

长三角城市群在上海市和江苏、浙江、安徽三省部分城市范围内,由以上海为核心、联系紧密的多个城市组成,主要分布于国家“两横三纵”城市化格局的优化开发和重点开发区域,主要包括上海市、江苏省、浙江省以及安徽省部分城市共26市。基于此,本文拟从区域经济发展的视角出发,研究三者之间的关系,并得出相应结论。

二、文献回顾与假设提出

以往研究表明,费用粘性产生的原因主要有三种,第一,调整成本(Anderson,2003)。这种观点较好地解释短期成本粘性以及特定国家、行业与企业成本粘性的现象。Anderson(2003)表明只有营业收入在减少时才会干扰成本费用管理行为。而Banker等(2008)认为管理层不仅在营业收入减少时干预成本费用管理行为,在营业收入增加时同时存在这种行为。第二,管理者乐观(Banker,2008)。管理者如果对未来预期乐观,即使业务量下降,也会被管理层认为是暂时的,因此不会大幅减少销管费用。李梁、赵息(2013)研究发现,管理层对未来业务量预期乐观时,费用粘性因此出现,并且随着客观预期程度的增强而增强,反之,若管理层预期悲观,则费用粘性并不明显。Banker等(2014)进一步分析了前期营业收入的变化对费用粘性的影响。结果发现当前期营业收入增加时,费用粘性也在增加,反之则出现粘性的反转。他们的研究表明,费用粘性不仅受到管理层对未来的预期,同时也受到前期收入变化的影响。第三,代理成本(Chen,2008;万寿义、王红军,2011)。由于管理层的自利行为,往往会导致企业的费用支出与其本身最优资源配置不一致,在业务量下降的情况下,管理层不愿意减少自身的薪酬,也不愿意放弃自身控制的资源,费用粘性由此产生。代理成本成为成本费用粘性研究的主流。与此相关的有dierynck(2012)的研究,他从盈余管理的视角出发,发现具有扭亏盈余管理动机的公司,成本粘性相对较弱。这三种因素相互补充,共同影响一个企业的成本费用粘性。

从费用粘性产生的原因来看,内部控制应该会对其有所抑制。首先,内部控制可以从其制度安排方面限制管理层的自利行为,防止管理层滥用权力,从而降低企业的费用粘性;其次,良好内部控制能够提高企业的经营效率,从而优化企业的资源配置,使得企业不再盲目持有过多资源。周超(2014)以2009-2012沪深两市A股上市公司为样本,实证检验了内部控制与费用粘性的关系,结果发现,内部控制确实可以抑制费用粘性。韩岚岚、马元驹(2015)实证检验了内部控制与费用粘性的关系,结果发现内部控制与费用粘性负相关,即高质量的内部控制能够抑制企业的费用粘性。牟韶红等(2015)从信息经济学视角,发现内部控制质量越好的公司,成本费用粘性越低,在控制收入变动幅度或区别成本费用变动方向后,结果仍成立。以往的研究可以证明,内部控制作为企业的一种管理职能,在降低企业成本、提高管理效率的同时,能够降低企业的费用粘性,基于此,我们提出假设1:

H1:高质量的内部控制可以降低企业的费用粘性。

由于企业价值最大化的原因,管理层可能因为客观预期而维持现有资源,而在实现利润的动机下尽量节约成本,这样的盈余操纵会抑制费用粘性。同时,如果管理层面临盈余的压力,在销售下降时,公司费用粘性更低。Anderson(2003)研究发现随着时间跨度延长,成本粘性会出现反转。我国上市公司出于避免退市的动机,会在亏损当年向下调整盈余,在实现扭亏的当年通过向上的盈余管理进行调整。Weiss(2013)研究发现费用粘性受到管理层盈余管理动机的影响,同时分析师的预测作用也不容忽视,公司为了达到业绩目标和分析师的预测,对成本的操控很可能不再单纯表现出粘性,这样的动机可能会抑制费用粘性,甚至出现反粘性。陈磊等(2012)发现现有研究很多都忽略了管理层的主观动机,特别是盈余管理动机,费用粘性因此被高估。江伟(2015)实证研究了应计盈余管理对费用粘性的影响,当企业进行正向的盈余管理时,会减弱企业的费用粘性,当企业向下调节盈余时,费用粘性会加大。以往的研究表明了正向盈余管理会使企业出现“反粘性”,基于此,我们提出假设2:

H2:正向盈余管理行为会降低企业的费用粘性,甚至出现粘性的反转。

根据以上两个假设,高质量的内部控制与正向盈余管理都可以抑制企业的费用粘性。因此,我们这里考虑两者对费用粘性的共同影响。当企业具有正向盈余管理动机时,管理层更多关注当期的盈余目标是否能够实现,可能通过应计项目的调整或构造真实交易达到当期的盈余目标,而这则与企业的内部控制目标相背离。同时,避免亏损的盈余管理动机使得管理层更多关注自身利益,避免薪酬的下降和被解雇的危机,此时,内部控制的作用大打折扣。周超(2014)将样本分为具有扭亏动机和不具有扭亏动机两组,实证检验了内部控制与费用粘性的关系,结果发现,管理层扭亏的盈余动机会降低内部控制对企业费用粘性的抑制作用。基于此,文章提出假设3:

H3:正向盈余管理行为会弱化内部控制对企业的费用粘性的抑制作用。

三、变量定义与研究设计

(一)变量定义

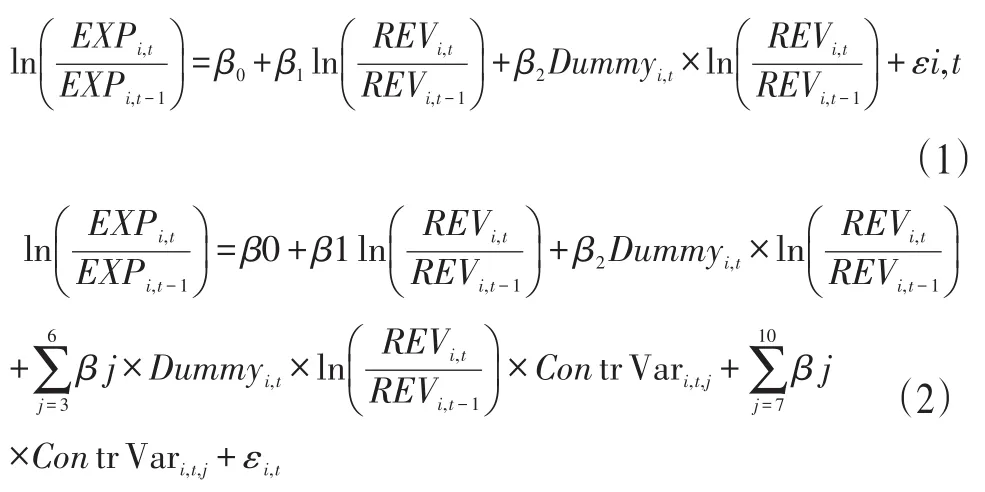

1.费用粘性的度量。根据以往文献,费用粘性一般涉及销售费用和管理费用,文章用当年销售费用与管理费用之和与上年之比的对数来表示销管费用的变化率,用ln(EXPi,t/ EXPi,t-1)表示。ln(REVi,t/REVi,t-1)表示营业收入变化百分比。Dummy为虚拟变量,表示营业收入的减少,若当年营业收入小于上年取1,否则取0。

2.内部控制的度量。文章选用“迪博中国上市公司内部控制指数”评价企业的内部控制质量。本文对内部控制指数取对数。

3.盈余管理的度量。当公司盈余刚超过盈亏临界点时,其管理层具有避免亏损的盈余管理动机,此时进行正向的盈余管理行为。本文将净资产收益率介于0-1%之间的公司定义为具有正向盈余管理动机的公司,该变量为虚拟变量,当ROE在0-1%之间时,EM等于1,否则,EM等于0.

4.其他控制变。张咏梅、于英(2016)在研究费用粘性时指出,将劳动力密集度、资本密集度作为控制变量时有其缺陷性。因此,本文在借鉴以往的研究成果基础上,选择每股盈余(EPS)、资产负债率(LEV)、流动比率(CR)作为控制变量。具体变量定义参照下表1:

(二)研究设计

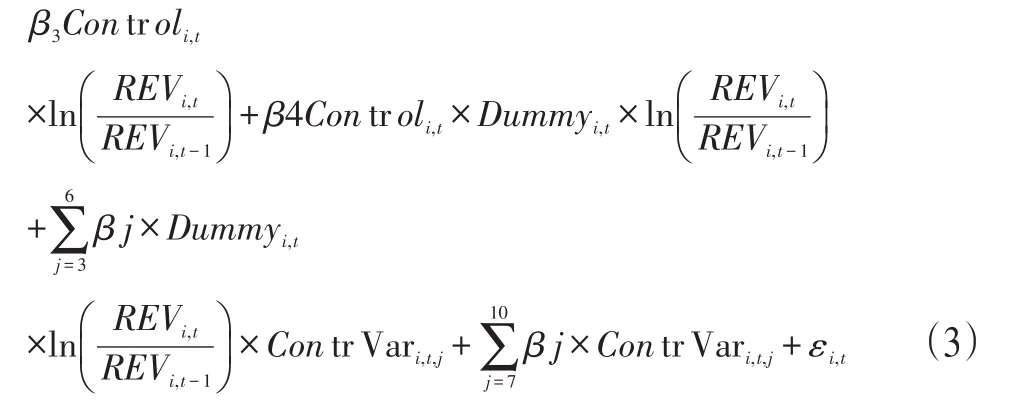

本文首先验证费用粘性的存在,其次检验正向真实盈余管理行为与费用粘性的关系,再次检验内部控制对费用粘性的作用,最后检验真实盈余管理与内部控制对费用粘性的共同作用,基于此,本文借鉴Anderson et al.(2003)的研究方法,构建以下模型检验上述假设。

1.企业费用粘性是否存在的检验模型

模型(1)为文章研究的基本模型,模型(2)为加入控制变量之后的模型。

2.内部控制是否与费用粘性有关的检验模型

表1 相关变量定义

为验证假设2,我们将样本公司分为具有正向盈余管理动机和不具有正向盈余管理动机两组,分别进行回归,比较其差别。

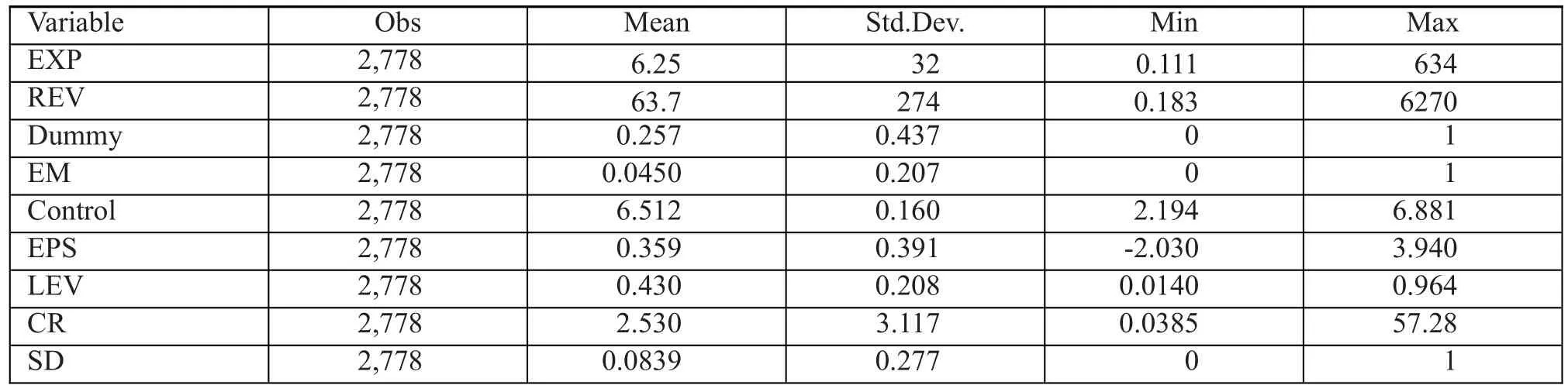

为了验证假设3,考察内部控制质量在不同盈余动机下对费用粘性的抑制作用,我们利用模型(3)分别对具有正向盈余管理动机的公司和不具有正向盈余管理动机的公司两个子样本进行回归,查看系数,确定内部控制在不同管理层盈余动机下对费用粘性的抑制作用有何差异。

(三)样本选择和数据来源

本文研究的样本为2010-2014长三角深沪两市上市公司。为保证结果的准确性及有效性,对初始样本进行如下筛选:(1)剔除经营活动特殊的金融保险业,以及交易状态为ST、*ST的公司;(2)剔除营业收入、销售费用、管理费用小于零的样本及销售费用与管理费用之和大于营业收入的样本,此类样本不符合企业实际情况;(3)剔除数据缺失的样本。经过筛选,最终共有2778个有效样本。本文数据来自Wind数据库,采用的分析软件为Stata14。

四、实证分析

(一)描述性统计

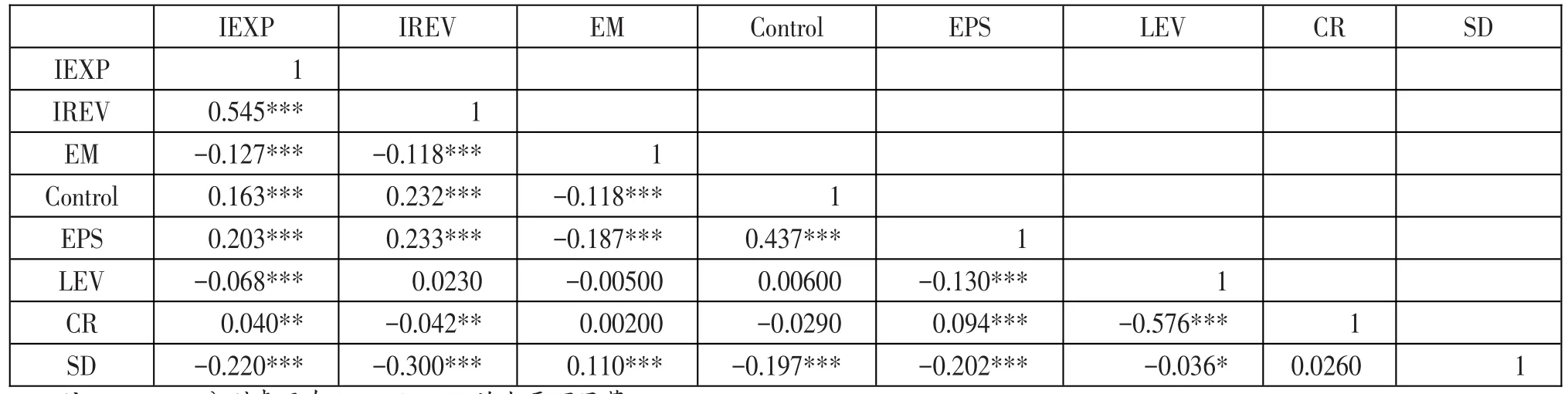

表2列示了所有变量(包括解释变量、被解释变量以及控制变量)的描述性统计,其中EXP和REV单位为亿元。销售费用和管理费用之和的平均值是6.25亿元,最大值是634亿元,最小值是0.111亿元,可见长三角不同上市公司之间销管费用存在巨大差异。主营业务收入的平均数是63.7亿元,最大值是6270亿元,最小值是0.183亿元,不同公司之间的主营业务收入同样存在较大差异。内部控制质量变量(Control)的平均值是6.512,最大值是6.881,最小值是2.194.这说明长三角地区上市公司整体内部控制质量较高。盈余管理变量(EM)平均值为0.0450,这说明长三角地区上市公司可能由于高质量的内部控制使得进行正向盈余管理的企业不多,但仍然存在。即有部分企业在经营过程中具有避免亏损的动机。

(二)相关分析

IEXP代表当年的销售费用与管理费用之和与上年比率的自然对数,IREV代表当年主营业务收入与上年比率的自然对数。

主要变量的相关系数如表3所示。销管费用变动的自然对数与主营业务收入变动的自然对数显著正相关,管理层盈余动机与管费用变动的自然对数显著负相关,内部控制质量与销管费用变动的自然对数显著正相关,每股盈余与销管费用变动的自然对数显著正相关,每股盈余、流动比率与销管费用变动的自然对数显著正相关,资产负债率、收入下降持续性指标与销管费用变动的自然对数显著负相关。文章对变量之间的共线性进行检验,结果表明解释变量与各控制变量之间不存在较高的共线性。

(三)回归分析

由于文章采用的是面板数据,故运用Hausman检验之后确定选择固定效应模型,在回归中我们对年份和行业进行了控制。表4列出费用粘性是否存在的回归结果。

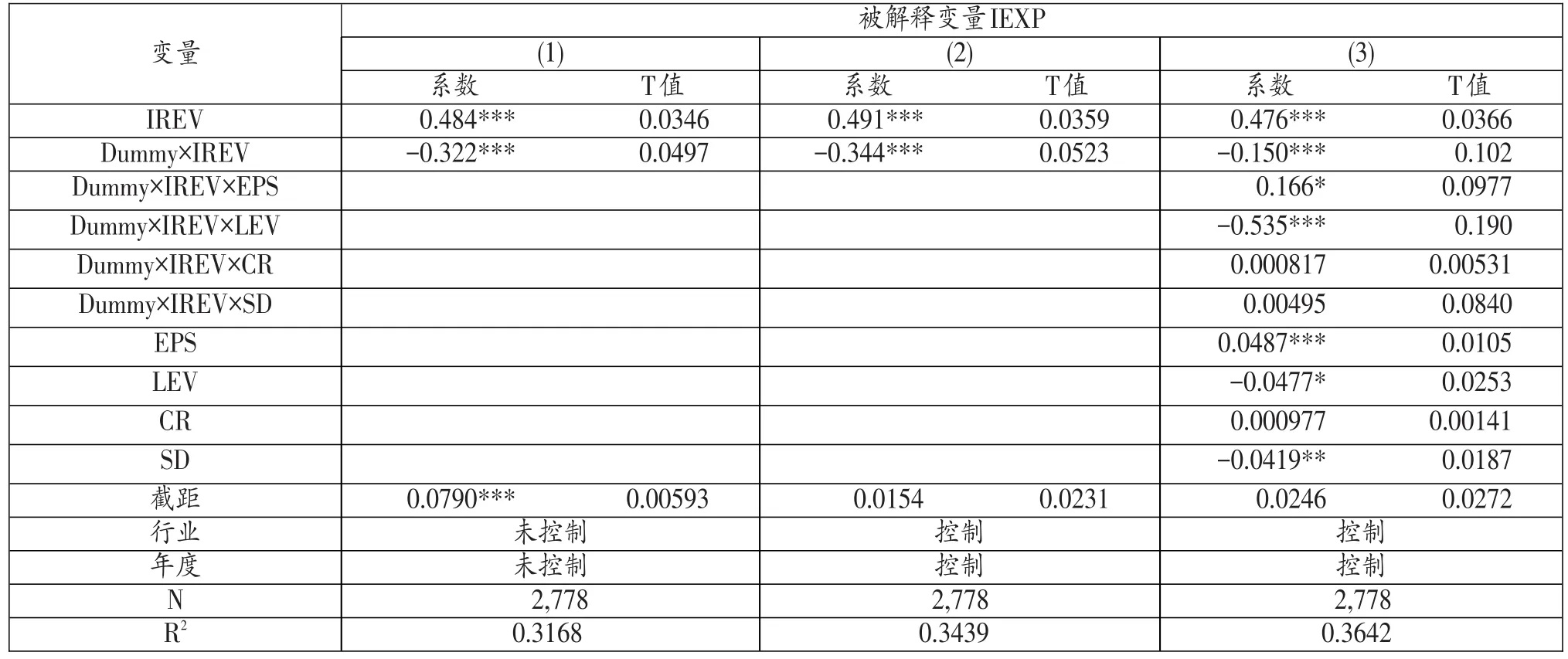

表4第(1)列给出的是未控制行业与年度及引入控制变量的回归结果;表(2)是控制行业和年度的回归结果;表(3)是在控制行业和年度的同时引入控制变量的回归结果。根据第(3)列,IREV系数为0.476,且在1%水平下显著为正;表明销售收入增加1%,相应销管费用增加0.476%;交互项Dummy×IREV的系数为-0.370,且在1%水平下显著为负,销售收入下降1%,销管费用相应降低0.326%;模型拟合优度为0.3642。说明长三角经济带上市公司存在费用粘性。

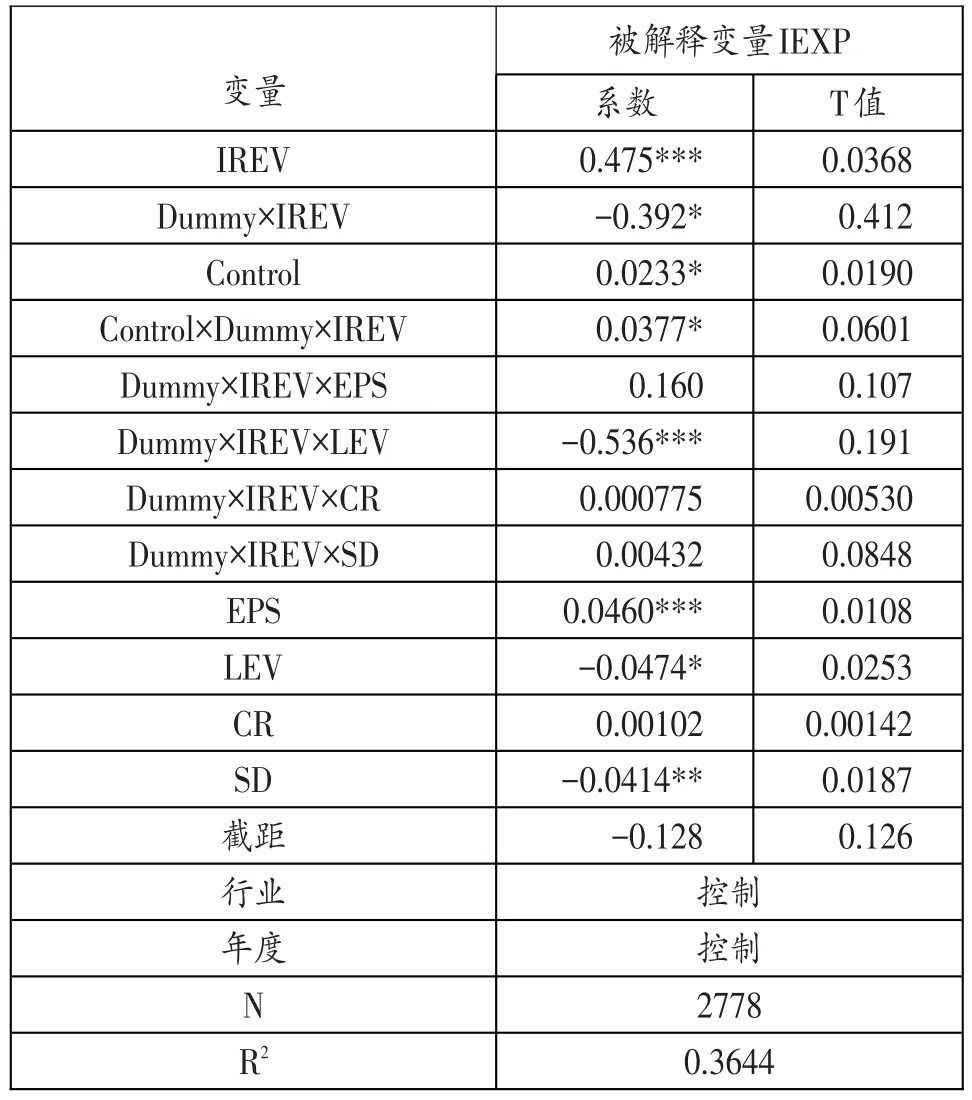

表5检验了内部控制质量与费用粘性的关系。由上表可以看出,原交互项与内部控制指数的乘积显著为正,说明内部控制质量高的样本企业成本费用粘性会下降。回归的拟合优度为0.285,基本验证了假设1。

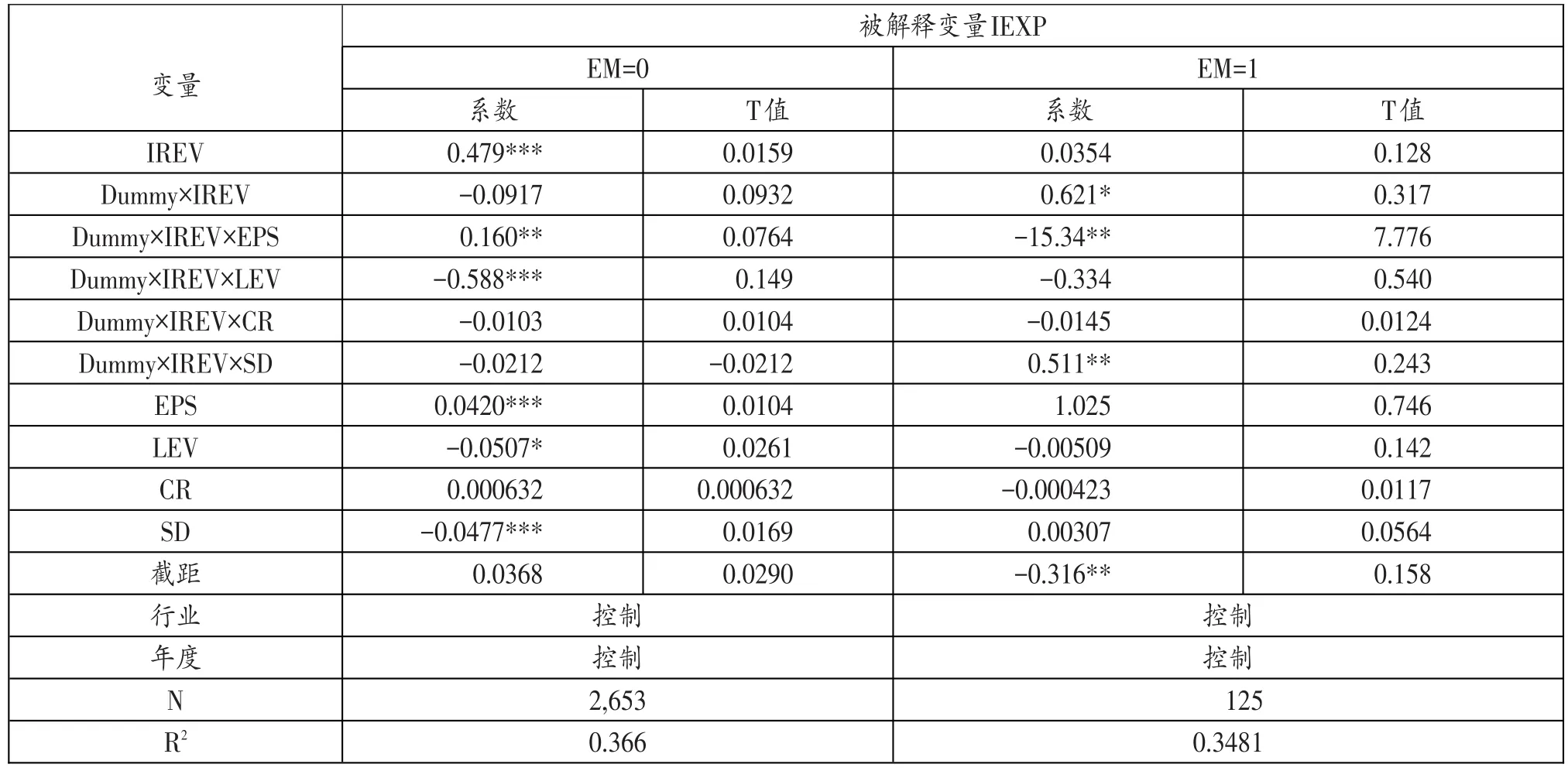

EM=0表示该上市公司不具有正向盈余管理动机,EM=1则表示该公司具有正向盈余管理动机。由表6可以看出,长三角上市公司有正向盈余管理的并不多,只有125家。根据上表回归结果,当EM=0时,主营业务收入上升1%,销管费用上升0.479%,主营业务收入下降时销管费用0.3873%。而当EM=1时,即存在正向盈余管理动机时,主营业务收入上升1%销管费用上升0.0354%,表明企业可能通过缩减费用调增盈余,而当主营业务收入下降时,销管费用下降0.6564%,表现出费用的反粘性。验证了假设2。

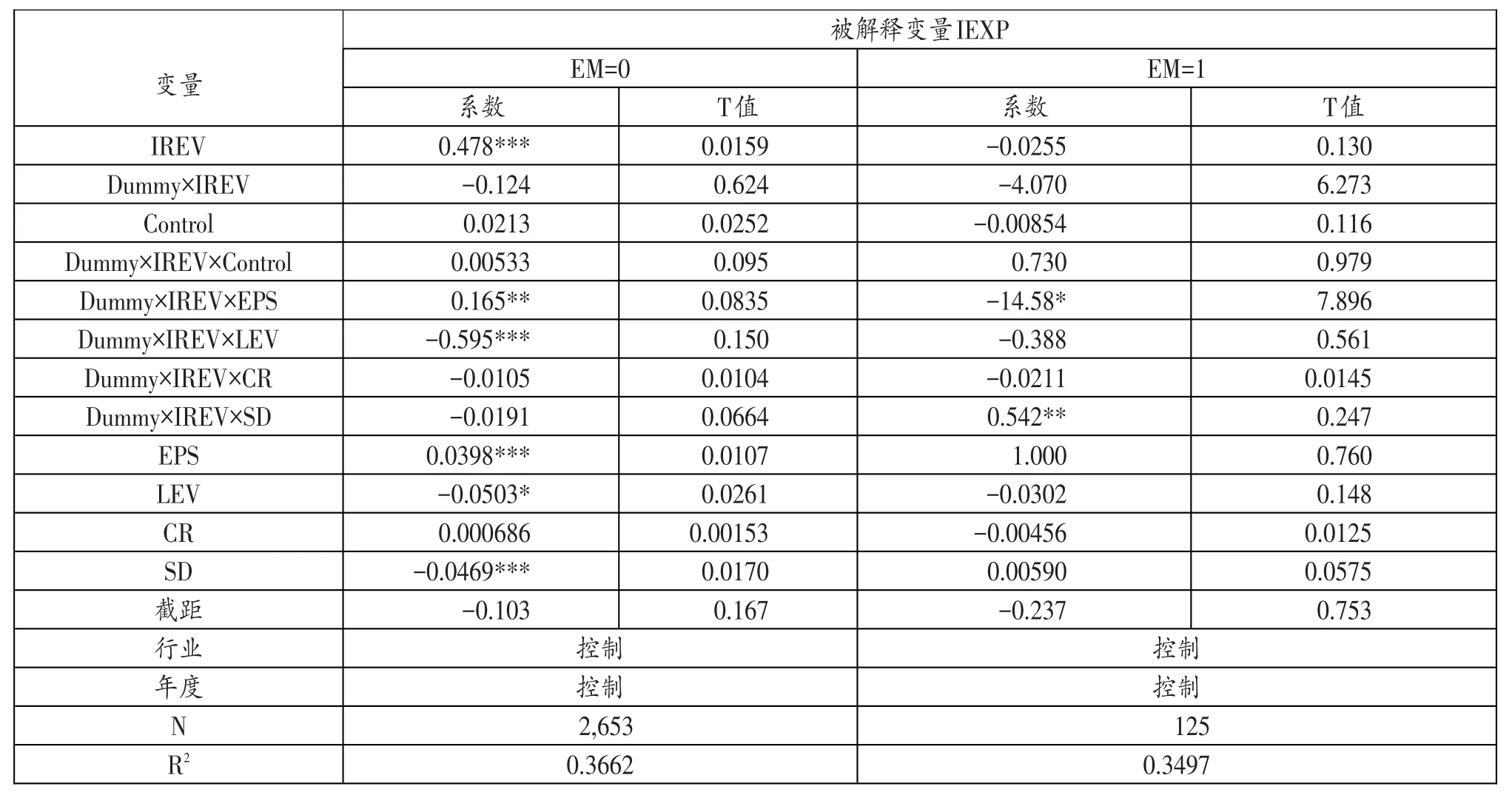

从表7可以看出,虽然模型整体拟合优度较高,但是原交互项与内部控制质量的乘积系数在两组数据中都不显著,这可能是由于长三角上市公司整体正向盈余管理动机较低造成的。因此,假设3未通过检验。

表2 相关变量的描述性统计

表3 Pearson相关性分析

五、稳健性检验

本文主要研究费用粘性与内部控制、盈余管理的关系,现在许多文献同时关注成本粘性的研究,本文这里将总成本作为解释变量替代销管费用来研究内部控制、盈余管理对成本粘性的影响,即用ln(COSTt/COSTt-1)代替ln(EXPt/EXPt-1)进行检验。检验结果表明假设1、假设2得到验证,此时假设3也通过。说明正向盈余管理动机减弱了内部控制对成本粘性的缓解作用。这里限于篇幅,不再列示回归结果。

六、结论与启示

本文以2010-2014年度长三角沪深两市A股上市公司为样本,借鉴Anderson(2003)等人的模型构建本文的研究模型,实证检验了盈余管理、内部控制与费用粘性之间的关系。结果表明,长三角上市公司整体存在费用粘性;内部控制质量越高,企业的费用粘性越低;正向盈余管理动机可以缓解企业的费用粘性。由于长三角上市公司具有扭亏动机的正向盈余管理样本较少,未能验证正向盈余管理会减弱内部控制对企业费用粘性的抑制作用。

表4 费用粘性存在性回归结果

表5 内部控制指数与费用粘性回归结果

表6 盈余管理与费用粘性回归结果

本文的研究具有理论意义和实践意义,在理论建设上,文章丰富了费用粘性的经济后果研究,费用粘性与内部控制与盈余管理相结合,把管理会计和财务会计的内容结合在一起,同时丰富了内部控制的经济后果研究。在实践意义上,首先,长三角经济带作为“一带一路”与长江经济带的重要交汇带,在我国现代化建设和全方位开放格局中具有举足轻重的作用,因此,对长三角上市公司进行研究尤其必要性。其次,文章在稳健性研究中进一步研究了成本粘性与内部控制、盈余管理的关系,更为深入地研究了成本费用粘性问题,使得上市公司管理者对企业的成本费用习性有了更为深入地了解。同时,文章验证了内部控制对费用粘性的抑制作用,这为长三角上市公司加强企业内部控制建设提供了经验证据,内部控制不仅能够保证企业会计信息的真实性和完整性,降低企业风险,对企业的费用支出、经营活动的效率的提高同样具有实践价值。因此,管理层有必要提高企业的内部控制水平以及内部控制信息披露质量。

本文对盈余管理的动机研究仅局限于扭亏动机下的正向盈余管理。由于会计准则的不断完善,现在许多企业通过构建真实交易进行真实盈余管理,未来可以把费用粘性与真实盈余管理相结合进行研究。

表7 不同盈余管理动机下内部控制与费用粘性关系回归结果

[1]Anderson M C,Banker R D,Janakiraman S N.Are selling,general,and administrative costs“sticky”?〔J〕.Journal of Accounting Research,2003(1).

[2]Banker R D,Ciftci M,Mashruwala R.Managerial optimism,prior period sales changes,and sticky cost behavior〔J〕.Prior Period Sales Changes,and Sticky Cost Behavior(November 12,2008),2008.

[3]李梁,赵息.公司高管乐观预期对费用粘性的影响研究〔J〕.北京工商大学学报(社会科学版),2013(1).

[4]Banker R D,Byzalov D,Ciftci M,et al.The moderating effect of prior sales changes on asymmetric cost behavior〔J〕.Journal of Management Accounting Research,2014(2).

[5]Chen C X,Lu H,Sougiannis T.Managerial empire building,corporate governance,and the asymmetrical behavior of selling,general,and administrative costs〔J〕.AAA,Financial Accounting and Reporting Section(FARS),2008.

[6]万寿义,王红军.管理层自利,董事会治理与费用粘性——来自中国制造业上市公司的经验证据〔J〕.经济与管理,2011(3).

[7]Dierynck B,Landsman W R,Renders A.Do managerial incentives drive cost behavior?Evidence about the role of the zero earnings benchmark for labor cost behavior in private Belgian firms〔J〕.The Accounting Review,2012(4).

[8]周超.管理层盈余动机、内部控制与费用粘性〔D〕.内蒙古大学,2014.

[9]韩岚岚,马元驹.内部控制对费用粘性的影响研究〔J〕.会计论坛,2015(2).

[10]牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据〔J〕.当代财经,2015(2).

[11]Kama I,Weiss D.Do earnings targets and managerial incentives affect sticky costs?〔J〕.Journal of Accounting Research,2013(1).

[12]陈磊,宋乐,施丹.企业的成本粘性被高估了吗?基于中国上市公司的实证研究〔J〕.中国会计评论,2012(1).

[13]江伟,胡玉明,吕喆.应计盈余管理影响企业的成本粘性吗〔J〕.南开管理评论,2015(2).

◇作者信息:安徽师范大学经济管理学院

◇责任编辑:闫树北

◇责任校对:闫树北

F275

A

1004-6070(2016)10-0063-06

本论文受安徽师范大学公司治理与企业投融资中心资助;安徽师范大学研究生科研创新与实践项目(一般项目):基于公司治理视角安徽省上市公司盈余管理研究(项目编号:2015cxsj038)。