债转股会计准则与税法差异分析及对策

2016-11-07高亚莉

■/高亚莉

债转股会计准则与税法差异分析及对策

■/高亚莉

本文结合企业会计准则第12号——债务重组和财税〔2009〕59号《关于企业债重组业务企业所得税处理若干问题规定》,并引入案例探讨了债转股业务的会计处理与一般性税务处理及特殊性税务处理差异,一般性税务处理与准则无差异,不做纳税调整,特殊性税务处理与准则存在差异,需做纳税调整。

债转股税会差异对策

一、债转股概念

债务重组。是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。债务重组方式:①以资产清偿债务;②将债务转为资本;③修改其他债务条件,如减少债务本金、减少债务利息等,④或以上三种组合。

债权转股权。是指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司的债权,转为公司股权,增加公司注册资本的行为。

二、债转股会计处理

(一)债务人会计处理

债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。

重组债务的账面价值与股份的公允价值总额之间的差额,计入当期损益。

与发行权益性证券的直接相关的手续费、佣金等交易费,冲减资本公积金-股本溢价。

(二)债权人的会计处理

债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备。

(三)案例分析

案例1,A公司和B公司,A销售给B货款1000万,B因债务发生困难,无力支付,经协商,B公司以普通股100万(面值1元,公允价值8元)抵债,100万作为股本,股份股本与公允价值差额转增资本公积,重组账面价值1000万与股份公允价值只差作为重组收益,计入营业外收入,

1.债务人B公司会计处理:

借:应付账款1000

贷:股本100

资本公积700

业外收入200

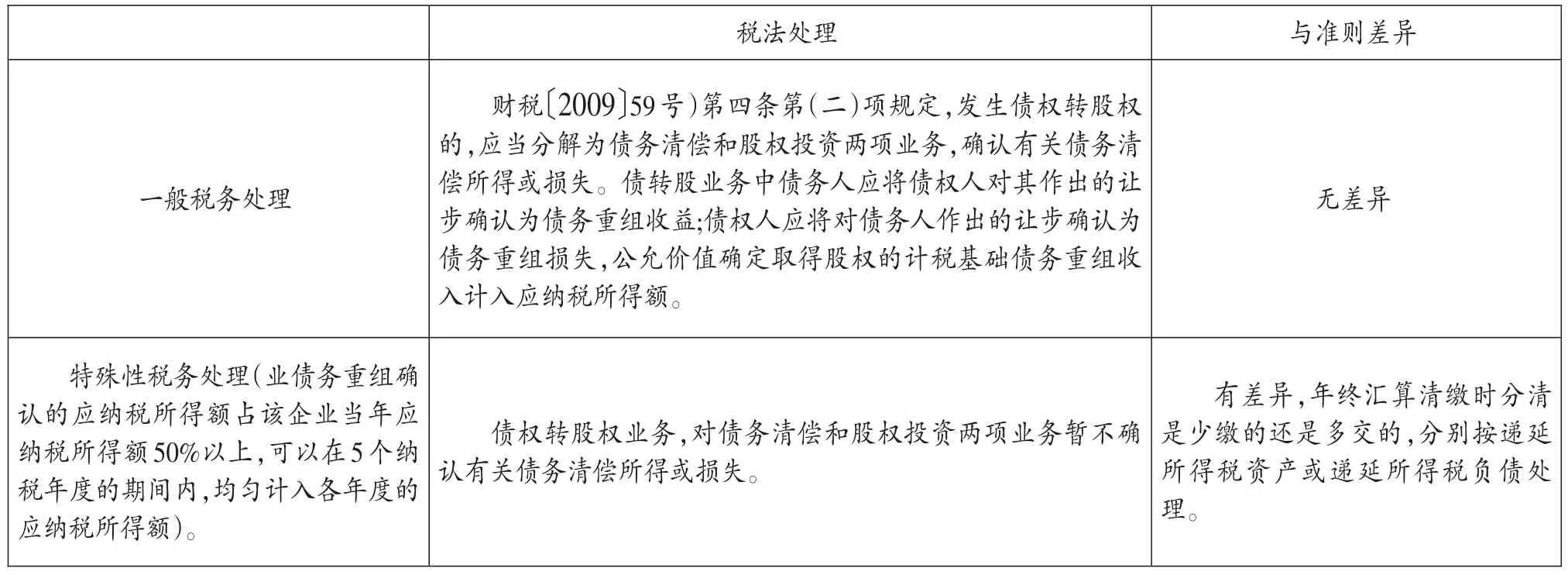

表1 债转股税会差异比较

2.债权人A公司会计处理:

借:长期股权投资800

营业外支出——债务重组损失200

贷:应收帐款1000

三、债转股税会差异分析(表1)

(一)债转股所得税一般性税务处理

发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

1.符合特殊性税务处理条件:具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(1)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(2)重组交易对价中涉及股权支付金额不得低于对价的75%。

(3)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

2.企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。与准则有差异,需做纳税调整。

地热能大多埋藏到地下2000~5000 m,地热开发往往在比石油和天然气开发更加复杂的地质环境中进行,要面对恶劣的高温高压条件,所以对科学技术提出了很高的要求。在地热开发过程中,钻探工程费用可能占整个项目投资的一半以上,因此提升地热钻井效率尤为重要。

3.关联企业债转股形成的股权损失税前扣除。(国税发〔2009〕88号)第四十二条中“企业发生非经营活动的债权;从事贷款业务以外的企业因资金直接拆借而发生的损失,不得确认为在企业所得税前扣除的损失”。

案例2,A、B同属于集团公司甲的两个子公司,A公司持有B公司80%的股权,初始货币投资成本1500万元,2015年末应收款项B公司1000万元,其中全是真实的业务购销行为发生的为600万元,其余均为往来款。2015年12月,双方自愿达成债权转股权协议,以1:1转为实收资本,并已验资确认,A公司账面确认对B公司的投资成本增加至2500万元。2016年5月B公司已被工商部门吊销营业执照,经过清算程序,无可供分配财产,税务登记证也已注销,A公司该长期股权投资2500万,确实无法收回,账面确认2500万股权投资损失,税法按照国税函〔2000〕945号和财税〔2009〕57号认可正常经营活动的债权转换成股权的计税基础,2100万元(1500+600)可在税前扣除。

(三)债转股准则与税法差异处理

1.债转股一般税务处理规定发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。与会计准则一致,无差异,不需调整。

2.特殊性税务处理规定重组所得超过当年应纳税所得50%的,可分5年分期计入应纳税所得额。对清偿债务和股权投资,暂不确认债务清偿所得或损失,这一点与准则产生差异,差异应做调整。

债务重组业务适用特殊性税务处理必须是股权支付部分。现金支付不适应于特殊性税务处理。

(四)案例分析

案例3,2016年7月1日,集团公司有甲乙两公司,甲公司应收乙公司账款的账面余额为11万,由于乙公司发生财务困难,无法偿付该应付款,经双方协商,乙公司以其普通股偿还债务,假定每股面值为1元,乙公司以3万股抵偿该债务,股票每股市价3.5元,甲公司对该项应收账款计提了坏账准备3000元,股票登记手续已于2015年8月9日办妥手续,甲公司将其作为长期股权投资核算。

乙公司账务处理:

借:应付账款11万

贷:股本3万

资本公积——股本溢价7.5万

营业外收入——重组利得0.5万

甲公司账务处理:

借:长期股权投资10.5万

营业外支出——重组损失0.2万

坏账准备0.3万

贷:应收账款11万

(1)甲乙公司业务符合特殊性税务处理规定,则甲乙两个公司不确认利得和损失,对于乙公司而言,0.5万元重组所得,应做所得税调减处理,对于甲公司而言,重组损失0.2万及计提坏账准备0.3万应做所得税纳税调增处理。

(2)假定该重组业务符合一般税务处理规定,甲乙两个公司需确认重组利得和损失,这与会计准则一致,无需纳税调整。

[1]中华人民共和国财政部.企业会计准则〔M〕.北京:中国财政经济出版社,2015.

◇作者信息:北京国家会计学院副教授

◇责任编辑:罗敏

◇责任校对:罗敏

F275.5

A

1004-6070(2016)10-0040-02