研发费用对企业绩效的影响

2016-11-02曹昱刘美凤饶竞

曹昱 刘美凤 饶竞

【摘 要】 研发投资对企业绩效的影响存在一个逐步衰退的过程。以可持续发展理论、价值理论为依据,以研发投资为研究对象,利用技术密集型企业研发投资的面板数据,检验企业研发费用与绩效的关系,以及这个逐步衰退过程的影响周期和情况。通过实证探究中日两国创新企业投资效应的差异,了解中日两国的创新环境,就企业的研发策略得出结论并提出建议。

【关键词】 研发费用; 绩效; 滞后期; 影响期

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2016)17-0090-05

一、引言

在科技成为重要生产力的今天,企业技术自主创新能力是企业的生命线。企业通过各种研发活动形成技术创新成果,并将其运用于生产经营中,推动其产出效率提高,进而提升企业最终的绩效水平。大量实证研究表明了企业研发投入对于企业有着良好的作用。但企业的研发活动是一个长期且持续的过程,且存在着失败风险和投资回报的不确定性,从而抑制了企业通过自主研发活动提高技术创新水平的意图。这种风险的大小和宏观经济形势、政府政策息息相关,因此企业研发费用对绩效的影响在很大程度上能对经济环境进行阐述。中国和日本作为亚洲两大重要经济体,对二者进行对比研究,无疑具有巨大价值。

中国目前正处在经济转型的重要时期,而企业的研发(R&D)活动是实现这一转变的根本驱动力。尽管近年来中国企业整体研发投入呈现上升趋势。然而,中国的研发费用强度仍然处于一个较低的水平,研发活动所带来的产出效应仍然较低。数据显示,2013年中国每百万人中从事研发工作的人数为1 089人①,远落后于日本的5 201人,更落后于突尼斯、马耳他等国。尽管经过近几年政府政策的引导调整,我国研发费用占GDP的比值逐渐上升,到2013、2014年分别达到2.01%、2.05%②,但中国的研发投入强度与发达国家仍然具有两个百分点甚至更大的差距。然而,作为同样对世界经济具有重要影响力的亚洲国家,日本在2013年的每百万人中从事研发工作的人数远远高于中国,达到5 201人/百万,是中国的4.78倍,且其研发费用占GDP的比例比中国高出一个百分点,在世界上也是名列前茅。

尽管国内学者已就企业研发费用对绩效的影响进行了相当数量的研究,但很少有学者通过跨国的对比分析,就其相关性大小、滞后期长短、影响期长短等方面进行全面的研究。基于此,本文选取2009—2014年中日两国技术密集型上市公司的面板数据,通过实证探究企业研发费用对绩效影响的同时,考察其滞后期及影响期长短。此外,在过往的研究中,往往忽视了企业绩效和研发费用的内生性问题,在本文中将利用动态面板数据来解决这一问题。

二、理论综述与研究假设

(一)研发费用与企业绩效

经济学的研究已经证明,企业、行业乃至国家的发展很大程度上依赖于创新战略。创新会带来科技的进步是内生增长理论提出的重要观点,同时熊彼特在其著名的创新理论中也提到,企业家进行“创造性的破坏”,来达到企业全部资源的重新整合,进行颠覆式创新,开发出新的竞争优势点,获取巨大利润。由此可见,技术创新才是经济增长的基本动力。

从资源基础理论的角度进行考虑,技术能力是企业持续积累的一种资源,企业经由研发投资获得的学习能力以及创新能力不断进行积累,有助于企业加深对内外环境以及状况的理解,使得企业更好地融入到市场竞争中去,因此,研发投资是形成企业“积累”的重要投入,是企业在市场竞争中取得优势地位的决定因素,有利于促进产品与流程的改变,使得其更适应市场的要求,进而可提升企业的市场战斗能力,从而提升企业的绩效。

大量的实证研究验证了研发投入与企业绩效的正相关关系。梁莱歆和张焕凤[1]以72家高科技公司为样本,验证了二者之间的正向关系;程宏伟等[2]则将样本扩大到96家;李中和周勤[3]则利用随机前沿分析模型再次证明了这一影响;Chandan[4]用印度制药业的数据进行研究也证明研发强度对产出水平有显著的正相关关系。由此本文提出假设1。

假设1:研发费用与企业绩效呈显著的正相关关系。

(二)研发活动的滞后期

目前,R&D产出滞后性在学术界并没有得到广泛认同的定义。但已有不少学者在研究R&D投入及其产生的经济效果关系时将时间上的滞后性纳入考虑中。在企业的生产经营中,由于从企业完成R&D活动到投入使用、生产出技术产品并最终形成企业效益的每一阶段都需要经历相当长的时间积累,因而企业的研发投入往往不能即时地对企业绩效产生影响,即存在一定的时间滞后性。王核成[5]将研发投入到研发实施效果这一过程划分为五个阶段,其中,后两个过程描述了研发成果实现之后对于企业的贡献,而其所定义的真正研发产出过程是在前三个阶段,即整个研发成果的一系列实现过程,会经历一个相当漫长的过程,研发过程有一个相当的滞后期,当期的研发投入并不能在当期很快地影响到企业的绩效。

在研究企业研发费用对绩效的影响时,很多学者们从研究的过程中发现了滞后期的问题。赵心刚等[6]利用双向固定效应模型对91家制造业公司5年的面板数据进行了分析,认为中国上市公司的最佳滞后期为两年;梁莱钦和张焕凤[1]也认为企业的研发费用影响绩效需要两年以上的时间。Falk[7]用奥地利1995—2006年的数据得到了同样长度的滞后期。

另一方面,日本的研究结果却有所差异。Katsuhiro Suzuki[8]通过研究1990—2008年日本手机行业的数据发现,研发费用在当期就能对企业绩效产生显著影响。尽管如此,他们认为,并非日本的手机行业不存在研发的滞后性,而是这个滞后期很短,小于一年。由此本文提出假设2。

假设2:研发费用对企业绩效的正向影响存在一个滞后期。

(三)研发活动影响的时限

技术创新是一种持续竞争的过程,企业间的业绩竞争推动了彼此的技术竞争,从而促进新技术的更新换代,并使旧技术遭到淘汰,最终失去价值。因此,研发活动产生的技术创新并不能永久地给企业带来效益提升,其对企业的绩效影响有着明显的时效性。此外,随着技术门槛的开放和降低,原来由个别企业掌握的旧技术被越来越多的企业所熟悉,使社会必要劳动时间降低,企业据以获得超额利润的技术将失去原有的获利能力。如此循环往复,便是技术更新换代的过程。因此,即便研发投入可以通过技术创新作用于企业产出而提升企业绩效,其对企业绩效的影响也存在一定的时限,不会对企业绩效的提升产生永久的作用。

在影响时限方面,较少学者进行专门的研究,只是在其相关研究中附带地提及其影响期限。Falk[7]发现随着时间的推移,研发费用所带来的影响会消退,由此本文提出假设3。

假设3:企业的研发费用对其绩效的正向影响存在一个影响时限。

三、研究设计

(一)样本范围

在样本的选择上,本文首先参照Dessyllas & Hughes[9]对技术密集型行业的分类标准,同时结合北美行业分类体系,将技术密集型行业分为12类③。其次,在时间上选择2009—2014年作为研究对象,因为2006年新准则实施后,研发费用的披露逐渐完善,而采用近年来的数据进行研究则比较接近现实环境。中国技术密集型企业样本1 476个,日本技术密集型企业样本1 452个。

(二)变量选择与模型设定

对于研发水平的衡量,一般有绝对数和相对数两种方法。绝对数是将研发费用作为变量进行直接处理,相对数则采用研发费用除以营业收入进行比较分析。采用前一种方法的学者包括Shail Pandit[10]、I Han[11]等,而程宏伟等[2]、梁莱钦和张焕凤[1]等则采用了后一种方法。也有学者同时使用两种方法[6]。为了将相关的变量保持在同一数量水平上,以便于数据的对比分析,本文将采用相对数方式界定研发水平。

目前对于企业绩效的衡量,多数学者采用股东权益报酬率(ROE)以及托宾Q值。为了方便数据的获取,本文采用ROE来衡量企业绩效。此外,还引入以下控制变量:

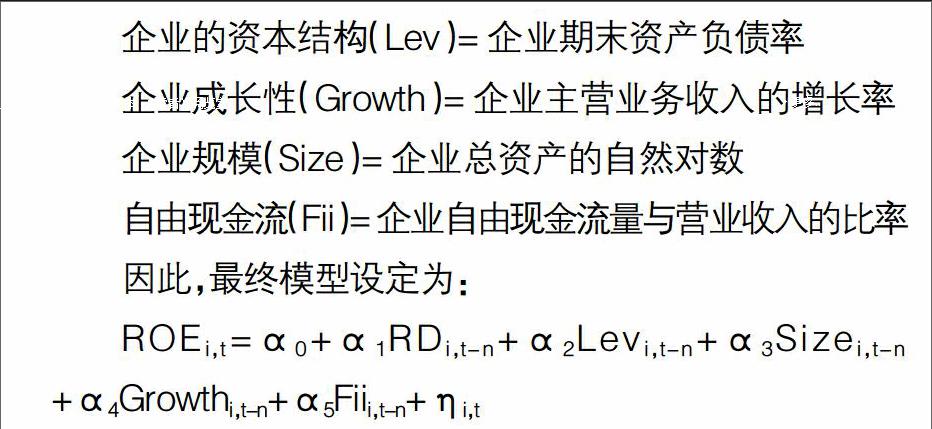

企业的资本结构(Lev)=企业期末资产负债率

企业成长性(Growth)=企业主营业务收入的增长率

企业规模(Size)=企业总资产的自然对数

自由现金流(Fii)=企业自由现金流量与营业收入的比率

因此,最终模型设定为:

ROEi,t=α0+α1RDi,t-n+α2Levi,t-n+α3Sizei,t-n

+α4Growthi,t-n+α5Fiii,t-n+ηi,t

其中n为滞后期。

I Han et al.[11]提到,企业绩效与研发费用之间具有交互作用,一方面,研发费用会对企业绩效产生影响;另一方面,企业绩效本身也将影响其往后的研发费用水平。企业的研发费用需要有足量的资本支持,而企业资本的来源很大一部分需要依靠企业绩效,良好的企业绩效可为加大研发费用提供资本条件,反之则很可能会限制研发费用的后续投入。为避免上述模型中存在内生性问题,本文将运用动态面板模型以及系统广义矩估计方法(SYS-GMM)来进行回归。

(三)数据来源

本文所用数据均来自于BVD数据库,并剔除了ROE为负、研发强度为负、现金流为负、有缺失值的观测值,同时作了剔除极端值处理。

四、实证研究

(一)描述性统计

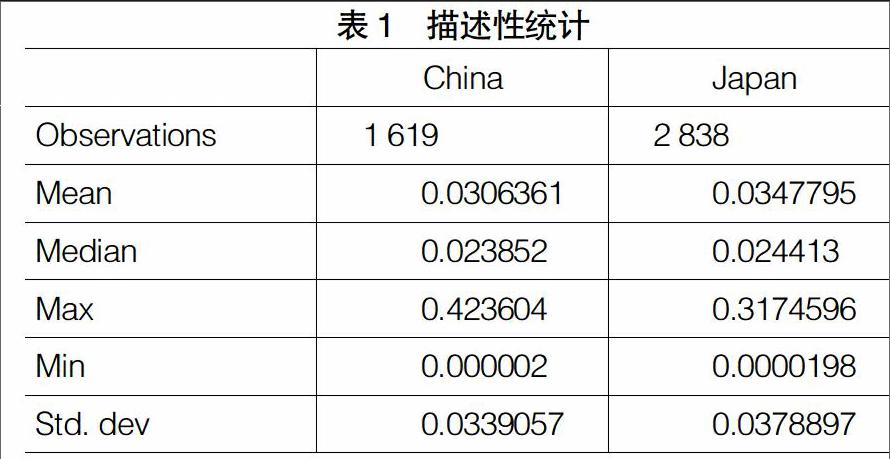

由表1可以看出,中日两国的平均研发强度都保持在3%以上,日本略高,但差距并不大。中国的最大值甚至明显高于日本,但最小值也明显低于日本,起伏较大。

(二)回归结果

从表2可以看到,在T+2期中国的研发强度系数是显著的。为了得到中国数据的影响期长短,还需要验证T+3期的情况。然而由于所获得的数据期数的限制,T+3期的结果用GMM方法无法得到,为了得到在T+3期的回归结果,本文使用普通的面板数据方法来进行代替。而日本数据的显著关系到T+2期就已经停止,不必要考察T+3期的情况。

经过Hausman检验之后,决定使用固定效应模型,回归结果见表3。

通过对GMM回归和固定效应模型检验结果进行分析可以看出:

1.对于假设1和假设2:就中国而言,在当期,研发费用与ROE有显著的负相关关系,企业的研发费用在当期将对其绩效产生不利影响,这很可能是由于研发活动本身所具有的风险性和不确定性造成的。滞后一期,研发活动对企业绩效的影响依旧为负,只是不再显著。滞后两期,研发活动开始对企业绩效产生了显著的正相关影响,这也说明了中国研发活动的最佳滞后期为两年,这个结果和以前学者的研究结果基本吻合。

对于日本,在研发当期研发支当期就对企业绩效产生了正向的作用,这和日本学者的研究结果相同。这种显著的正向影响持续到滞后一期,并在滞后二期消失。

因此,假设1得到了实证结果的支持,假设2则在日本方面和实证结果有所出入。

2.对于假设3:在中国,直到滞后二期,研发活动才对企业绩效产生了显著的正向作用,而到滞后三期这种作用又消失了,说明对于中国来说,研发活动对企业绩效的影响期只有一年。对于日本来说,这种影响期更长,达到了两年,但到了滞后二期,研发费用对企业绩效的影响由之前的正向作用转变为负向作用并且不再显著。由此可见,研发活动对企业绩效的影响将随着时间的推移逐渐消失,这是因为技术处在不断更新当中,旧技术终究会丧失其作用。

因此,假设3得到了实证结果的支持,而在影响时间长短上,日本企业表现出了更长的影响期。

(三)中日对比分析

1.系数比较

从实证结果可以看出,研发费用在中国的当期、滞后二期以及日本的当期和滞后一期均对企业的绩效有显著的影响。在这些具有显著影响的年份中,日本的系数稳定在0.64上下,说明研发强度每提高一个百分点,企业绩效提高0.64个百分点。系数稳定,说明创新环境相当成熟。

再看中国,当期的负影响系数绝对值高达1.4,说明研发投入会对当期的企业绩效产生巨大的负向影响。而滞后二期的正影响系数更是达到了3.9,这个系数远远高于日本,这说明在中国,研发投入对企业绩效的影响更为巨大,无论是正向的还是负向的。中国企业在研发上面临远大于日本企业的风险和回报期,但一旦成功,也能带来远高于日本企业的回报。

2.方差

从回归结果中容易看出,无论是横向还是纵向比较,中国数据的方差都要远大于日本数倍,说明中国企业研发活动面临的风险远远大于日本企业。此外,结合上文的系数分析可知,中日两国之间,中国企业所处的技术创新环境存在更大的风险及不确定性,在成熟度上也远远不及日本。

3.滞后期

从实证结果来看,中国的研发费用对企业绩效的影响存在两年的滞后期,而日本企业的研发费用在一年后便可以对企业绩效产生正向的影响。相对而言,日本企业的研发费用可在较短的时间内获得回报。企业从发生研发活动支出到产出相应效益往往需经过一定的过程,在这一过程中,往往需要企业持续的研发资金投入,由此占用企业大量的资金及其他资源。然而,企业的日常生产经营离不开资金的支持,在企业资金有限的情况下,研发活动占用的资金可能进一步加剧企业由于资金链断链而破产倒闭的风险。另一方面,研发活动还存在一定的风险和不确定性,企业发生了相关的研发费用,就必须面临研发失败或不能得到相应的足额回报的可能性,而这种风险和不确定性也会随着滞后期的增长而增长。较短的滞后期使得企业可以较早地开始获得收益从而回笼资金,一旦研发失败企业亦可以尽早退出防止损失扩大。与中国企业相比,较短的滞后期在某种程度上给日本企业营造了良好的技术创新环境,使其在进行研发活动时不用过分担忧研发活动的失败风险。

4.影响期

从实证分析结果可以看出,中国企业的研发费用对其绩效的影响期为一年,日本企业的研发费用影响期则为两年。值得一提的是,很难单纯地从研发费用影响期的长短判定其优劣。一般情况下,相关的技术更新换代周期越快,其对企业绩效的(正向)作用期越短,因而研发费用影响期的长短可反映企业技术更新换代的速度。然而,影响期越短却并不代表技术更新换代的速度越快,因为缺乏投入的持续性等其他原因也可能造成较短的影响期。考虑到技术创新活动的高风险性,为了规避研发活动的失败风险,部分企业往往会避免在研发费用上的持续性投入,最终导致其只能阶段性地获得回报。而中国的创新环境面临着更高的风险,中国企业在研发投资上可能更缺乏持续性,这也是中国影响期间较短的造成原因。

本文用资产报酬率(ROA)来代替ROE,进行稳健性检验。由表2和表4对比分析可以看出,中国数据当期情况存在着一定差异,但是其余的系数和结果都基本一致。这说明,在中国的当期,研发投入对企业绩效有负向影响,但该影响是否显著尚未解决。不过总体上看,稳健性检验是通过。

五、结论和建议

从本文的实证研究结果来看,研发费用对企业绩效有着显著的正向影响,这种影响会逐步递减,并且有着一到两年的时限,且研发费用对绩效的影响往往存在滞后期。在足够理想的情况下,这种滞后期可以被缩减到一年以内。此外,从中日两国的对比分析来看,目前日本的创新环境要远好于中国。

从国家的角度来看,中国的研发水平仍旧较低,所以仍然任重道远。面对长达两年的滞后期,中国企业在进行研发活动时必定会有所顾忌,这会限制中国企业对进行创新研究的热情和愿望,不利于提升整个国家的竞争力。因而政府应着力推出一些宏观政策来鼓励企业对研发投入的关注,如各种政府补助,建立更多优质化的融资平台,以及给予税收优惠等。

从企业角度而言,几乎可以肯定研发活动在某种程度上能提升企业的绩效,因此,企业可充分利用研发活动对企业绩效的正面影响,通过合理安排研发活动支出,努力提升其研发水平,进而提高企业绩效。除此之外,企业还应该做更多工作,例如完善研发部门的组织结构,优化研发流程,并通过这些工作来提高研发效率。由于这种正面影响的时间有限(尤其对于中国企业),丧失对研发的关注可能使得企业在技术竞争中处于落后地位。

当然,企业对于研发投入也应当抱有理性的视角。由于研发活动存在一定的滞后期,相应地会给企业的研发活动带来一定的风险,因此,企业在进行相关的研发投资决策时,需要充分考虑相应的风险和不确定性,认真评估研发费用可能的失败风险,尤其需要根据自身能力和技术条件合理安排研发活动投资规模,以防由于资金链断裂或研发失败给企业带来巨大的经营风险。虽然日本方面这种滞后期很短,但是有研究表明,日本的企业经理对研发活动带来的短期效应并不感兴趣,他们更关心研发活动的长期规划,并忽略企业盈利和经济衰退。在这种情况下,理性对待研发投入也是必须要注意的问题。

【参考文献】

[1] 梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报(社会科学版),2005,11(2):232-236.

[2] 程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,24(3):110-113.

[3] 李中,周勤.内生性约束下研发投入、研发效率与企业绩效:中国高技术产业细分行业的样本[J].软科学,2012,26(7):11-14.

[4] CHANDAN SHARMA.R&D and firm performance: evidence from the Indian pharmaceutical industry[J]. Journal of the Asia Pacific Economy, 2012,17(2): 332-342.

[5] 王核成.R&D投入与企业成长的相关性研究[J].科学管理研究,2001(6):13-16.

[6] 赵心刚,汪克夷,孙海洋.我国上市公司研发投入对公司绩效影响的滞后效应研究:基于双向固定效应模型的实证分析[J].现代管理科学,2012(8):17-19.

[7] FALK M. Quantile estimates of the impact of R&D intensity on firm performance[J]. Small business economic,2012,39(1):19-37.

[8] SUZUKI K. Analysis of Firms Innovative Performance in Japanese Mobile Telecommunication Industry based on Patent Data[C]. International Conference on Information Society,2010.

[9] DESSYLLAS P,HUGHES A.R&D and Patenting Activity and the Propensity to Acquire in High Technology Industries[D].Working Paper,2005.

[10] PANDIT S,WASLEY C E,ZACH T.The Effect of Research and Development (R&D) Inputs and Outputs on the Relation between the Uncertainty of Future Operating Performance and R&D Expenditures[J].Journal of Accounting, Auditing & Finance,2009,26(1):121-144.

[11] I Han, Cheng-Min Chuang. The Impacts of R&D Investment on Company Performance: US vs. TaiwaneseTechnology-Intensive Industry[J]. Review of Pacific Basin Financial Markets and Policies,2011,14(1):171-194.