全球服务业形势分析与展望

2016-11-01王晓红李勇坚

王晓红 李勇坚

全球服务业形势分析与展望

王晓红 李勇坚

近年来,受世界经济复苏缓慢、增长低迷的影响,全球服务业平稳低速增长,发展水平极度不平衡;跨国投资稳中略降,仍保持主体地位;全球服务贸易保持稳健中低增速,仍好于世界贸易增长;政策创新加速,互联网新业态成为主要发力点。同时,物联网发展推动全球服务业持续创新,互联网金融为金融业发展提供新动力与新模式,众包模式成为服务外包业增长的新引擎,互联网智能制造成为制造服务化的新趋势,共享经济成为服务发展的新模式,大数据及电子商务等新兴业态保持强劲增长态势。2015年—2016年全球服务业增长仍处于平缓、低速阶段,增长率将保持在3.2%~3.5%,占GDP比重仍将保持在70%左右。

全球服务业 服务贸易 趋势

李勇坚,中国社会科学院财经战略研究院互联网经济研究室主任、副研究员。

近年来,全球服务业受世界经济复苏缓慢、增长低迷的影响,总体呈现出低速增长、稳中趋缓的态势。但是,与整个世界经济相比,服务业仍然有较好的表现,全球服务业跨国直接投资、服务贸易的增速均高于全球跨国直接投资(FDI)和世界贸易增速;跨境电商、物联网、互联网金融、众包、大数据、共享经济等新兴服务业、新的服务模式蓬勃发展,成为拉动全球服务业增长的主要引擎;新业态的不断涌现推动了各国服务业政策的不断创新。各国经济发展阶段的巨大差异,导致不同经济体之间服务业发展极度不平衡,发达国家仍保持绝对优势,同时发展中国家也具有较大增长空间和潜力。本文分析研究表明,全球服务业增长已经进入相对稳定、增速平缓的新时期,服务业结构调整已经进入创新驱动、新兴服务业拉动的动力转换期,新兴业态与传统业态融合将成为未来服务业转型升级的主要方向。

一、全球服务业发展的主要态势

(一)全球服务业保持平稳低速增长,发展水平极度不平衡

2012年—2014年,全球服务业增加值分别为518292亿美元、532868亿美元、545081亿美元;服务业增长率分别为2%、3%、3%,与同期的全球生产总值(GDP)增长(2%、3%、2%)大体相当,是1990年以来第二个低增长时期,仅高于2008年—2009年的增速;服务业占全球GDP比重一直保持在70%的水平,仍然是全球经济增长的第一大部门和主要驱动力,说明以服务经济为主的产业结构仍然没有改变(表1、表2)。

表1 2012年—2014年全球服务业增加值增长情况 (单位:亿美元)

表2 2012年—2014年全球服务业占GDP比重 (单位:%)

从不同收入经济体服务业增加值占全球GDP比重来看,2012年、2014年高收入国家服务业增加值占全球GDP的比重达到74%,其中美国分别达到79%和78%,由于高收入国家服务业占比保持了稳定,也使全球服务业占比保持稳定。中等收入国家服务业呈现持续上升态势,特别是上中等收入国家从2012年的54%上升到了2014年的57%,其中,中国“十二五”时期服务业增加值占比快速上升*根据世界银行的划分标准,中国已进入到上中等收入国家的行列。,服务业增加值占GDP比重从2012年的44.6%上升到2014年的48.2%,缩小了差距,使上中等收入国家服务业发展具有良好的表现;下中等收入国家服务业占比也从51%上升到52%。相比之下,低收入国家服务业占比有所下降,2012年、2014年仅分别为48%和46%。从不同收入经济体服务业增加值占全球服务业增加值比重来看,高收入经济体始终保持绝对优势,2012年—2014年高收入国家、中等收入国家、低收入国家分别平均为73%、24%、3%。反映出全球服务业发展的极度不平衡(表2、表3)。

表3 2012年—2014年不同收入经济体的全球服务业增加值分布 (单位:亿美元)

年份服务业增加值高收入国家占比(%)中等收入国家占比(%)低收入国家占比(%)201251829238172674117404231542032013532868386595731295362416963320145450813915107213528525182813 资料来源:根据世界银行WDI数据库提供的指标计算。

近年来,服务业占GDP比重保持稳定的态势,与1990年至21世纪初服务业占比持续上升的趋势形成了鲜明对比。1990年—2004年,低收入国家服务业占GDP的比重从42%上升到49%,中等收入国家服务业占GDP的比重从46%上升到53%,高收入国家服务业占GDP的比重从65%上升到72%,由此带动全球服务业占比上升了七个百分点,即从62%上升到69%。这一现象表明,全球服务业发展已经进入平稳时期。高收入国家由于后工业化时期服务业为主的产业结构长期保持稳定,金融危机后大力倡导“回归实体经济”战略,服务业占比已经基本稳定在高水平上,未来全球服务业占比的持续增加,将依赖于低收入国家群体和中等收入国家群体,目前中低收入经济体在全球服务业总量中占比仅为27%,具有较大增长空间,将成为未来全球服务业持续上升的拉动力量。

(二)全球服务业跨国投资稳中略降,仍保持主体地位

2012年—2014年,全球服务业吸引FDI好于整体FDI水平,发展中国家吸引FDI好于发达国家水平。2012年、2013年全球服务业FDI分别为5930亿美元、6780亿美元。根据联合国贸发会议发布的2015年《世界投资报告》数据,2014年全球FDI流量下降了16%,约为1.23万亿美元,流入发展中经济体为6810亿美元,增长2%,创历史新高。其中,服务业FDI达到6700亿美元,占54.5%,说明全球FDI向服务业转型的趋势仍然没有改变。同时,在全球FDI大幅度下降的形势下,服务业FDI下降仅为1%,从6780亿美元下降到6700亿美元,说明服务业仍是全球投资意愿较强的主要领域。

从不同经济体看,发展中国家成为全球服务业FDI增长的主要动力。2012年—2014年,发展中国家服务业FDI流入分别为3560亿美元、4520亿美元、4480亿美元,占全球服务业FDI流入比重分别为60%、67%、67%,2014年增速虽略有下降,但降幅小于发达国家,反映出近年来发展中国家吸引全球服务业FDI十分活跃。与此同时,2012年—2014年,发达国家服务业FDI流入分别为2370亿美元、2260亿美元、2220亿美元,占比分别为40%、33%、33%(表4)。

表4 2012年—2014年全球服务业FDI (单位:亿美元)

从长期服务业投资看,全球FDI转向服务业的特征十分明显。根据2015年《世界投资报告》,从1990年开始,服务业FDI占全球FDI存量的比重提升了14个百分点,而制造业FDI占比则从41%下降到了26%。由于服务贸易自由化和全球价值链增长,跨国投资越来越针对服务业。2012年服务业占FDI存量的63%,是制造业的两倍多。

从服务业投资方式看,2013年—2014年服务业绿地投资金额从4030亿美元下降为3410亿美元,下降了15.4%。发展中国家绿地投资从2013年的2590亿美元下降到2014年的2110亿美元。发展中国家服务业FDI行业部门差异较大,其中,建筑业FDI从220亿美元迅猛增长到420亿美元,增长了近一倍,成为服务业FDI的第二大行业,增速超越了金融与商务服务业。主要是因发展中国家基础设施建设、房地产市场需求较大而导致的投资需求快速增长。2013年—2014年服务业跨国并购大幅度增长,从1550亿美元增长到2130亿美元,增幅达37.4%。其中,发展中国家金融业跨国并购从180亿美元增长到610亿美元,成为服务业跨国并购的主要驱动力,在东亚与东南亚地区尤其明显。

从吸收服务业FDI的区域看,由于许多国家进一步开放了金融、电信等原来吸收外资受到限制的领域,使其FDI显著增加。例如,2001年—2012年,亚洲和大洋州服务业FDI存量从8000亿美元增加到3.5万亿美元,接近同期发展中国家服务业FDI的80%。在非洲,服务业也是最大的吸收FDI部门。

(三)全球服务贸易保持稳健中低增速,仍好于世界贸易总体增长

2012年—2014年,全球服务贸易增速好于货物贸易和整体贸易增长水平。2012年,全球货物和服务贸易出口总额为22.5万亿美元。其中,货物贸易出口额18.3万亿美元,与2011年基本持平,同比增长2%,为1981年以来所有正增长年份的最小增幅;服务贸易出口额4.3万亿美元,同比增长2%。2013年,世界服务进出口总额为89650亿美元,同比增长6.1%,高于当年世界贸易进出口增长3.5%的水平。其中,服务贸易出口额46250亿美元,同比增长6 %;服务贸易进口额43400亿美元,同比增长4%。2014年,全球服务贸易总额98006.9亿美元,同比增长4.4%,高于世界贸易3.2%的增长水平。其中,服务贸易出口额49404亿美元,增长4.2%;服务贸易进口额48602.9亿美元,增长4.7%。*该统计数据依据《国际收支手册》(第六版,BPM6)统计,与联合国统计口径略有差异。根据世界发展指标库数据,2014年全球服务贸易进口额〔Service imports(BoP)〕为48043亿美元,服务出口〔Service exports(BoP)〕为50510亿美元,其中商业性服务贸易进口额(Commercial service imports)为46821亿美元。

2010年—2014年,全球服务贸易占GDP比重基本保持在11%~12%,分别为11.66%、11.79%、11.94%、12.37%、11.46%。*数据来源:世界银行WDI数据。其中,美国、中国、德国、英国、法国、日本等居于全球服务贸易前六位的国家,占全球服务贸易的份额接近一半。据世界贸易组织(WTO)最新统计,2014年中国服务贸易出口额与进口额的全球占比分别为4.6%和8.1%,位居全球第五位和第二位。

全球服务贸易增长的主要动力源于服务外包的持续快速增长。由于互联网的广泛应用以及大数据、物联网、移动互联网、云计算等新一代信息技术的快速发展,带动了全球服务外包的市场需求、技术创新和服务模式创新,服务外包产业保持良好的增长势头。根据IDC数据,2012年—2014年,全球服务外包市场规模分别达到11529.2亿美元、11993.1亿美元、12597.5亿美元;全球离岸外包市场规模分别达到1429.4亿美元、1684.9亿美元、1978.2亿美元,预计未来五年复合增长率保持16%,远远高于全球整体服务外包市场。美国、欧洲、日本仍然为主要发包国家和地区。其中,美国的离岸发包份额仍居全球首位,占全球市场的60%左右;欧洲为全球第二大离岸服务外包市场,占比18%;日本列第三位,占比10%。印度、中国仍是最大的两个接包国,二者在全球市场份额达到80%;爱尔兰、菲律宾、俄罗斯等国家也形成了各具特色的优势。未来几年中,受到经济发展放缓的影响,全球服务外包市场增速也将有所放缓。

(四)全球服务业政策创新加速,互联网新业态成为主要发力点

目前,世界各国都竞相出台了一系列鼓励服务创新、促进服务业发展、提高服务业国际竞争力等方面的相关政策,服务业政策不断完善,政策创新力度显著增强。主要体现在:

一是各国对新兴服务业高度重视。随着互联网的快速普及,许多国家发布了与互联网相关的新兴服务业政策,以鼓励规范产业快速、有序、稳健发展。2014年5月,美国总统办公室发布了《大数据:抓住机遇、保存价值》,对大数据发展提出了一个政策框架。此外,在政府规制较多的金融领域持续发力。2014 年3 月,英国金融行为监管局(FCA)发布了《关于网络众筹和通过其他方式发行不易变现证券的监管规则》,并于2014 年4 月1 日起正式施行,这是一个比较全面规范的关于互联网金融众筹融资的文件。2012年4月,美国通过了《初创期企业推动法案》(the Jumpstart Our Business Startups Act),以期通过新型融资方法推动初创期企业快速成长。作为对该法案第四条款的执行条款,美国证券交易委员会(SEC)对规则A(“Regulation A.”)进行修改,新规则于2015年6月19日生效,一般称之为“规则A+”(“Regulation A+.”)。“规则A+”大大简化了认证合格投资者的程序,并为中小企业融资提供了更多的便利与选择。中国于2015年7月发布了《关于促进互联网金融健康发展的指导意见》,对互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等提出了框架性指导意见。

二是服务贸易自由化呈现区域性特征。总体上看,服务贸易自由化的区域化特征要强于货物贸易。虽然WTO长期致力于推动服务贸易自由化,但全球服务贸易自由化仍任重道远,目前以美国主导的跨太平洋伙伴关系协议(TPP)就呈现出明显的区域性、排他性特征。又如,在2015年内罗毕部长会议上,很多成员国明确表示,不讨论增加服务透明性问题。*资料来源:WTO| 2015 News items-Some Members not ready to start discussions on increased transparency in services,https://www.wto.org/english/news_e/news15_e/serv_15oct15_e.htm。

二、全球新兴服务业态的发展趋势

近年来,虽然全球服务业低速增长,但基于新兴信息技术的业态创新与商业模式创新十分活跃,成为拉动服务业增长的新引擎。全球服务业发展的突出特征就是服务业态创新、商业模式创新不断涌现。在大数据、云计算、物联网、移动互联网、ICT(Information Communication Technology,即信息、通信和技术)平台等新的信息技术支持引领下,各类互联网新业态蓬勃发展,并在生产性服务业与生活性服务业方面都产生了巨大影响。

(一)物联网发展推动全球服务业持续创新

物联网是一种新兴的信息技术。2005年11月,国际电信联盟(ITU)正式提出“物联网”(The Internet of things)概念。2009年1月,IBM提出了“智慧地球”的新概念,随着这一概念不断深入,物联网在全球的应用规模不断扩大,尤其是工业、物流、能源、环境治理、城市建设等方面得到了广泛应用。例如,美国沃尔玛和德国最大连锁零售商METRO集团将物联网技术应用于实现全球范围内的物流控制,极大地提升了物流业的服务效率。同时,物联网作为一种新兴服务业,其市场规模也不断扩大。IDC在《2014年—2020年全球和区域物联网发展报告》中指出,到2020年物联网市场规模将达7.1万亿美元,全球物联网市场规模未来六年将增长五万亿美元。预计在物联网市场中,相关服务的规模将超过一万亿美元。

(二)互联网金融为金融业发展提供新动力与新模式

以“P2P网贷”(peer to peer leding) 、“股权式众筹”为代表的互联网金融改变了传统的融资模式和金融服务方式,尤其为小微企业和“大众创新、万众创业”提供了融资便利,近几年的成长十分令人瞩目。根据国际证监会组织(IOSCO)2014年发布的报告《Crowd-funding:An Infant Industry Growing Fast》(《众筹:快速成长中的新生行业》),P2P借贷和股权众筹金融回报率在2009年—2014年快速增长,其中P2P借贷市场年均增长率超过150%。美国、中国、英国为全球三大众筹市场,占全球市场份额的96%。中国、美国、英国为全球三大P2P借贷市场,2014年中国行业成交量为2528亿元,美国超过366亿元(只计算Lending Club和Prosper,二者占美国P2P借贷市场的绝大部分),英国为153亿元。而股权式众筹因受到法律限制,在各国发展速度不一。英国因规范管理,2012年—2014年股权式众筹平均年增长410%,2014年规模约为8400万英镑。

互联网金融发展的又一个特征是,各大平台通过上市、业务扩张,更深地融入社会、经济和生产、生活领域。2014年12月,全球最大的网贷平台Lending Club在纳斯达克上市,使网贷日益受到关注。与此同时,规模较小、专注于中小企业贷款的On Deck也于2014年12月在纽交所上市,融资两亿美元。2014年6月,Eaglewood Europe开始在伦敦股票交易所(LSE)挂牌交易,代码“P2P”,成为第一只在交易所挂牌交易的P2P投资基金。随着上市,这些互联网金融企业的业务也不断扩张,2014年3月Lending Club开始小企业贷款业务,2015年初与SCORE(小企业咨询与指导公司)、Google、阿里巴巴等合作拓展小微企业贷款。

(三)众包模式成为服务外包业增长的新引擎

众包(Crowdsourcing)作为服务外包业的一种新兴组织模式呈现高速增长态势,并在越来越多的领域广泛应用。近年来,众包在科学研究、产品研发、创新设计、文化创意等领域不断扩展,并对全球研发格局、研发组织模式等形成了一定影响。据估算,众包市场在2013年—2014年获得了年均30%以上的增长率。而印度的超级用户每年在众包网站上获得的收入超过一亿美元。作为一个标志性事件,全球最大的众包平台FreeLancer已在澳大利亚上市。随着移动互联网的不断普及,各类众包APP(智能手机第三方应用程序)不断上线,众包将快速发展并成为服务外包的一种主流模式。依托移动互联网的各类应用开发也将持续增长。例如,2014年苹果App Store应用店销售额约为150亿美元。

(四)互联网智能制造成为制造服务化的新趋势

制造服务化的核心,是依托智能技术与互联网技术实现智能制造。世界主要国家都纷纷提出了相应战略,如德国“工业4.0”、美国“工业互联网”和“中国制造2025”等重大国家战略,都是力求在智能制造方面引领世界先进水平,实现制造业转型升级。目前,智能制造在企业层面已得到大量应用,如博世的“慧连制造”解决方案(Intelligent Connected Manufacturing solutions)、西门子数字工厂解决方案(Digital Factory Solution)、美国GE的工业互联网和炫工厂、日本三菱电机的e-f@ctory方案等,中国也已经产生了海尔4.0互联网工厂等智能制造。这些都体现了制造业通过引入智能技术与互联网,实现制造服务化的新方向,可以称之为制造服务化2.0版。

(五)共享经济成为服务发展的新模式

2013年—2014年,服务业的另一个新特色就是共享经济的兴起,并将成为未来服务经济的新增长点。共享经济由虚拟资源领域切入到实体资源领域,具有平台化、网络化、社会化及充分利用闲置资源的特点,对于人类社会实现资源节约、绿色可持续发展都有重大影响,同时对于改变传统消费模式和生产模式,创造绿色低碳、共创分享、网络智能、文明现代的生活方式和生产方式,也将产生深刻影响。

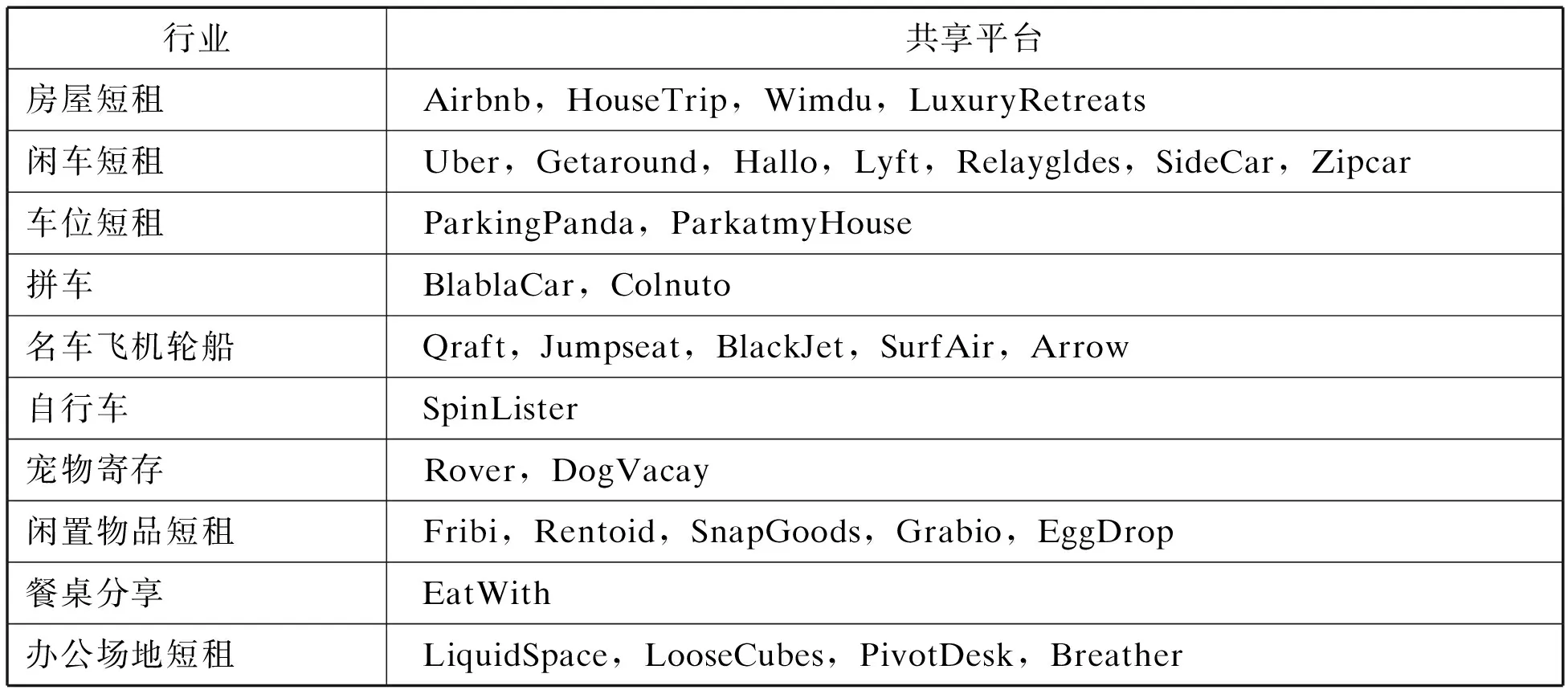

表5 国外主要共享经济应用平台

行业共享平台房屋短租Airbnb,HouseTrip,Wimdu,LuxuryRetreats闲车短租Uber,Getaround,Hallo,Lyft,Relaygldes,SideCar,Zipcar车位短租ParkingPanda,ParkatmyHouse拼车BlablaCar,Colnuto名车飞机轮船Qraft,Jumpseat,BlackJet,SurfAir,Arrow自行车SpinLister宠物寄存Rover,DogVacay闲置物品短租Fribi,Rentoid,SnapGoods,Grabio,EggDrop餐桌分享EatWith办公场地短租LiquidSpace,LooseCubes,PivotDesk,Breather

根据英国商务部数据,目前全球共享经济的产值约90亿英镑(约合146亿美元),普华永道预测2025年全球共享经济产值可达2300亿英镑(约合3733亿美元);在住宿、拼车、租车等服务领域,共享经济占据市场的半壁江山。英国商务部于2014年启动调查项目,为“把英国打造成共享经济的全球中心”制定了一份路线图,确保英国站在共享经济的前沿。Frost&Sullivan(弗若斯特沙利文咨询公司)预计,北美地区汽车共享市场到 2016年将达到33亿美元,P2P租赁市场规模将超过260亿美元,分享经济在美国具有1100亿美元以上的大市场。

目前,国外知名的共享经济平台包括:房屋短租平台,Airbnb(空中食宿)用户已遍布全球192个国家、三万个城市,数百万计的全球旅行者正绕开酒店业,通过Airbnb寻找到合适的个人房源;叫车服务平台,Uber(优步)提供私人车辆共享服务,goCarShare提供搭便车服务;新加坡首个提供点对点租赁服务的平台Rent Tycoons建立两年多来,已经吸引超过2000个用户注册;德国的“农民机械协会”允许协作使用机械,为有需求的农场、农民和林业工作者带来过剩的劳动生产力;通过“协作性生活方式”衍生出的交易行为还包括landshare.net(花园分享)、TaskRabbit(社会化“跑腿”服务)、Zaarly(综合P2P集市)等。中国共享经济起步较晚,但正在逐步形成产业规模,呈现出雨后春笋的增长态势。如,滴滴打车、拼车等新的共享服务模式正在不断涌现,第三方研发平台、设计平台、设备租赁平台等共享平台正在蓬勃兴起。

(六)大数据、电子商务等新兴业态保持强劲增长态势

大数据是近年来新兴信息产业的一个新热点。大数据不但改变了商业运营模式,而且随着数据价值不断被挖掘出来,也成了一个独立的产业。在传统商业模式下,数据是作为核心业务的辅助成分来使用,而且是针对具体目标而搜集的。如,零售商为了记账而将销售量数据记录下来,制造厂商为了质量控制而将原材料记录下来,广告条上的鼠标点击次数被记录下来是为了计算广告收入。这些业务是某个特定行业为了自身业务发展而进行的一项辅助活动。

大数据的兴起,使数据的作用不再仅限于其最初的目的,运用大数据分析,企业可以更深刻地理解消费者,更全面地控制生产经营过程。因此,数据不再是辅助工具,而成为一项重要资产。数据资产化,使大数据正在成为一个独立行业。据angel.co网站称,2010年11月至今,共有2924家大数据初创公司被创立。2015年二季度,美国风险投资界对大数据初创公司的投资总额达到了191.9亿美元。《CSC Global CIO Survey:2014-2015》*这份报告调查了590多位IT高管或与技术有关的高管的意见,调查对象分布在五个大洲的23个国家,他们都是员工人数不低于250人的私营企业和公共事业组织的高管,调查时间是2014年8月22日—9月11日。通过调查发现,64%的各行业IT高管都在大力投资大数据业务。据研究企业Markets and Markets公司2014年12月发布的研究报告称,2014年全球大数据服务市场规模达到148.7亿美元。

电子商务市场也获得了快速增长。2014年B2C(商家对顾客)电子商务全球销售额达到14710亿美元,增长近20%。按区域划分,北美(包括美国和加拿大)仍然是2014年B2C电子商务销售额最高的区域,占全球的1/3左右。但由于中国的强劲增长,2015年亚太地区将位居全球电子商务销售额榜首,预计将占到全球总量的33.4%,而北美占31.7%,西欧占24.6%。

三、美国、印度服务业发展情况

(一)美国服务业发展情况

美国是全球服务业最发达的国家。2012年—2014年,美国服务业占比略有降低,但仍好于整个经济的增长和发展水平,服务业增加值分别为12.72万亿美元、13.18万亿美元、13.71万亿美元,增速分别为4.26%、3.63%、4.06%,服务业占GDP的比重分别为78.9%、78.6%、78.6%,服务业增速分别高出同期GDP增速1.96%、1.43%、1.66%(同期美国GDP增长分别为2.3%、2.2%、2.4%)。近年来,美国在“重振制造业”“重返实体经济”等战略下,服务业发展有放缓趋势。

从服务业结构看,近年美国服务业内部各个行业占比发生了小幅变化。2014年,金融保险房地产业占GDP的20.2%,是国民经济中最大的部门;专业服务占12%,自1997年起(1997年为9.8%)增加了2.2个百分点,在服务业各行业中名义增速最快,专业服务业增加值从19817亿美元增加到20983亿美元,增长率为5.9%;教育健康服务业占8.2%,1997年—2009年该行业从6.8%增长到8.4%;信息产业约占4.9%,近年来一直保持稳定。

美国是全球最大的服务贸易国。2014年,服务贸易额达11877亿美元,增长3.3%,占GDP比重达6.82%。美国服务贸易占GDP的比重低于全球平均水平(11.46%),也低于英国(19.25%)、德国(15.76%)等发达国家。美国是全球最大的服务贸易顺差国,2014年美国服务贸易出口额为7094亿美元,服务贸易进口额达4783亿美元,顺差为2311亿美元。

从发展趋势来看,美国经济正在缓步走出金融危机的阴影,据国际货币基金组织(IMF)测算,2015年、2016年美国经济增长将分别达到2.5%、3%。由此推测,美国服务业也将进入一个复苏发展阶段,由于美国信息技术在全球领先,各类网络化、数字化、智能化的新兴服务业将在全球处于领跑者地位。

(二)印度服务业发展情况

近几年,印度经济增速表现令人瞩目。据IMF测算,2013年、2014年印度经济增长分别达到6.9%、7.3%,2015年、2016年将分别达到7.5%(预测值)、7.5%(预测值),在主要经济体中位居前列,远远高于世界经济平均增速。印度经济高速增长的主要动力源于服务业。2010年—2014年,印度服务业占GDP的比重平均为51.6%,服务贸易占比平均为14.6%。2014年印度服务业占比为52.99%,低于2010年54.64%的水平,与印度2002年占比的水平接近,主要是由于工业化步伐加快。同时也说明,进入新世纪以来,印度服务业已经没有20世纪80年代、90年代的高速增长。印度服务贸易占GDP的比重一直保持在较高水平,2014年占GDP的比重达到14.71%,这一水平不但高于世界平均水平(11.46%),也高于美国(6.82%)、中国(约6%)。从1990年至今,印度服务贸易一直持续高增长态势。1990年印度服务贸易占比仅为3.28%,到2000年迅猛增长到7.56%,2012年已经超过15%。印度服务贸易高速发展的主要动力是印度服务外包的快速增长(表6)。

表6 2010年—2014年印度服务业、服务贸易占GDP比重情况 (单位:%)

从服务业内部结构看,印度服务业内最大的部门为贸易、旅馆与餐饮业,2012年该行业占GDP的比重达到了18.54%;第二大行业是金融保险、房地产和商业服务业,2012年该行业占GDP的比重达到17.76%,值得注意的是,最近十年间该行业占比上升了三个百分点,而贸易、旅馆与餐饮业上升了不到两个百分点且自2006年以来基本保持稳定;第三个大的服务行业是运输、仓储及通讯业,2012年该行业占GDP的比重达到7.35%,虽然目前占比不是很高,但印度的通讯、信息等服务业具有较强的国际竞争力,加之工业化、城市化进程加快,该行业未来将具有较大的增长潜力和空间(表7)。

表7 2006年—2012年印度服务业内部构成占GDP比重 (单位:%)

三、全球服务业发展展望

根据IMF测算,2015年、2016年世界经济增长分别为3.3%、3.8%(世界银行测算分别为2.8%、3.1%),表明全球经济仍处于缓慢复苏过程中,已经步入低增长、低通胀、格局分化的“新常态”。由此判断,2015年—2016年全球服务业也将保持相应速度,增长仍处于平缓、低速阶段。2016年,伴随着美国、欧元区经济走出低谷开始反弹,将有利于带动全球服务需求市场的整体复苏;中国、印度等新兴经济体城市化进程加快,也将持续服务业快速增长态势;以互联网经济为基础的新兴服务业态规模将急剧扩大,这些因素都为全球服务业的持续增长创造了市场空间和技术条件。

2015年—2016年,全球服务业增长率将保持在3.2%~3.5%,服务业占GDP比重仍将保持在70%左右。主要经济体中,美国服务业仍将保持大约3%的增速;中国、印度服务业增长率都将达到8%左右。中等收入国家服务业占比将进一步上升。全球服务业FDI受全球FDI回暖的影响,尤其是中国“一带一路”战略、美国TPP及TIPP(跨大西洋贸易与投资伙伴协议)等区域战略的影响,在维持联合国贸发会议关于全球FDI2015年增长11.4%、2016年增长8.4%的预期前提下*参见联合国贸发会议2015年《世界投资报告》。,可以预测2015年—2016年全球服务业FDI将保持不低于10%的增速。全球服务贸易在互联网经济等新业态的引领下,受各区域自贸区建立和贸易自由化政策的影响,仍将持续增长,预计2015年—2016年增长率为5%~6%,高于世界贸易4.1%~4.5%的增速*据IMF预测,2015年、2016年世界贸易增速分别为4.1%、4.5%;根据联合国贸发会议2015年《世界投资报告》测算,全球国际贸易额在2015年增长速度仅为3.7%,2016年为4.7%。,服务贸易占GDP比重可达到12%左右的水平。全球离岸服务外包仍将保持快速增长,预计2015年—2016年将保持16%的增长率(表8)。

表8 2015年—2016年全球服务业增长情况预测 (单位:%)

责任编辑:李 蕊

王晓红,中国国际经济交流中心信息部副部长、教授;