我国公共财政改革及其未预期后果:一个综述

2016-10-31湖北省武汉市中南财经政法大学430073

高 楠(湖北省武汉市,中南财经政法大学,430073)

我国公共财政改革及其未预期后果:一个综述

高楠

(湖北省武汉市,中南财经政法大学,430073)

本文梳理了国内外关于财政改革和现有财政系统的文献,勾勒了我国公共财政改革所经历的阶段,分析现有财政体系对我国经济和社会方面的长远影响,主要从财政改革对经济增长、社会收入差距、房地产市场泡沫以及地方债务危机的影响等角度进行描述。发现财政分权对经济增长的影响因指标选取和样本区间的差异而有所不同;财政分权产生的区域公共财力差异导致公共设施服务供给不平衡,而财政支出结构的不合理、转移支付政策的低效率进一步拉大了地区收入差距;地方政府公共支出义务并未随着财政收入集权而相应减少,预算外和预算内收入共存的情况下,土地出让金收入备受地方政府追捧,获取土地的低成本和出让土地的垄断价格助长了对土地财政的依赖,直接导致房价的持续繁荣;在我国自上而下的晋升体系下,地方官员的晋升需求激励着地方为经济增长而大兴土木,城市投融资平台不仅帮助地方政府为城市建设项目成功融资,也为地方积累了巨额的政府债务,考虑到土地作为融资的主要抵押物,地方政府的偿债能力和银行系统的流动性风险暴露于土地价格的波动之中。

公共财政,经济增长,收入差距,房地产泡沫,地方债务

一、我国公共财政的两次改革

自1978年以来,经历了大跃进、大饥荒和文化大革命后的中国,开始尝试经济中各方面的改革以恢复生产力,公共财政改革是其中重要的改革之一。80年代实施的财政包干制将中央财政收入进行了分权改革,极大激发了地方政府发展地方经济、扩大税基的积极性,但仍然没能扭转中央收入锐减的局面。

1. 财政分权改革(1980-1993年 )

1980年以前,中国公共财政高度集权,几乎所有的经济活动、财政收支都由中央政府统一管理,整个经济体处于“统收统支”的局面(Jin et al. 2005),这样的体制并不能给地方政府提供发展经济的激励,因而中央政府财政收入呈现逐年递减的趋势。

在此背景下,中央政府进行了第一次改革,全国财政体系采用财政包干制(Fiscal Contracting System),该体制下,中央政府向地方承诺了财政收入的“剩余索取权”,地方政府仅需要上交一定比例的财政收入(具体而言,1980-1984年初期上交80%的比例,之后每年和中央进行协商),剩下比例归地方政府所有。财政包干的成功在当时是显著的,不仅极大调动了地方政府发展经济和扩大税基的积极性以获得更多的财政收入,同时鼓励地方政府留存财政收入进行投资,以获得进一步的发展(Jin and Zou 2005)。

事实上,财政包干制的财政制度将中国带入了高度的财政分权体系,地方政府财政支出比例从1981年的45%增加到了1993的72%(Shen et al. 2012)。中国财政分税制体系及其成功效果,激发了“中国式市场保护的联邦主义”理论的发展(Montinola et al. 1995;Qian and Weingast. 1997),该理论重点强调即使没有激烈的政治改革,甚至没有严格私有产权保护的情况下,中国进行的经济改革同样也能获取成功。财政分权体系的设置限制了中央对经济的控制权,反而向地方政府提供了足够强烈的保护市场的激励,并且激发了地方之间激烈的竞争(Montinola et al. 1995)。

财政包干制带来经济上的巨大成功,并没有遏止住中央政府财政收入逐年递减的趋势,1984年中央财政收入占全国财政收入达到41%,而这一比例到了1993年末降低到了22%(Shen et al. 2012)。导致这一局面产生的部分原因是旧的财税收入体制和税务机关的设置问题(Wong. 2000),政府财政收入随着国有企业利润的下降而减少,尤其私有企业迅猛发展更加削弱了国有企业的盈利能力,而税收系统却并没有随之改变以适应新的经济形势,导致很多经济部门未征税。此外,中央政府放弃了税务征收权力的同时,也放弃了在地方税务征收的控制和管理:中央政府在地方上并没有设立自己的税务机构,这导致地方政府和中央政府就上交比例的协商方面有更多的主动权。在这段时期,地方政府和中央政府私下协商的现象屡见不鲜,中央政府收集地方税务的过程十分艰难(Yang and Scapens. 2010)。

除此之外,地方政府也有较强的动机将预算内收入转为预算外收入。地方政府不愿意征税上交到中央政府,其通过将部分预算内财政收入转移到预算外可以实现(Wang et al. 2009)。预算外收入的金额较大,甚至被认为是地方政府的“第二财政”(Wong. 1991,2000)。地方政府这些举动极大地减少了中央政府对地方资源的“掠夺”,地方留存了大部分的财政收入用于发展经济,中央财政收入不可避免地急剧减少。

2. 分税制改革(1994年至今)

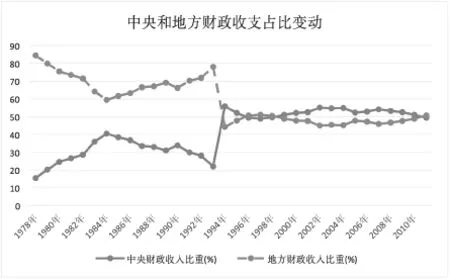

为解决中央财政收入锐减的问题,1994年中国启动了分税制改革,这一改革的主要目的之一是增加中央财政的“两个比例”:中央政府的财政收入比例和政府收入占GDP的比例(Wong. 2000; Qiao et al. 2008;Yang and Scapens. 2010)。改革的效果是立竿见影的,中央财政收入占比从1993年的22%增加到1994年底的56%(Shen et al. 2012),而预算内的财政收入占GDP的比例也从90年代初的不到10%增加到现在的20%左右。

分税制改革对大多数税率进行了统一和简化,其中一项改革是增值税的引入(Value Added Tax)。增值税用于替代以往的产品税,主要是对生产的产品以17%的统一税率进行征收,并且逐渐成为政府税收主要的收入来源之一(Qiao et al. 2008)。在这样固定税率的设置下,地方政府将再不能通过减少或者免除企业尤其是国有企业的税收而达到“藏税于企”的目的(Wong. 2000)。

此外,税收被划分为中央税、地方税和共享税,中央和地方的预算也分开单独计算。关税、消费税归属于中央;增值税、工商税、个人所得税以及企业所得税等税收,中央和地方按一定比例共享。例如75%的增值税、60%的个人和企业所得税、97%的证券交易税归中央所有,地方获得剩下的税收;而工商税、土地增值税、城镇土地使用税等收入归属于地方所有(Lou. 2008; Shen et al. 2012)。

分税制改革另一个重要的成功是税收机构的调整(Wong and Bird. 2008;Lou. 2008)。中央政府将原有的税务机关分成国家税务部门和地方税务部门,前者主要负责中央税和分享税的征收,并归属中央政府监管,而后者归属地方政府监管,负责地方税的征收。这样的设立使得中央政府对于税收的征收控制更加紧密(Shen et al. 2012)。

分税制改革的成功是显而易见的,不仅提高了“两个比例”以改变中央财政收入递减的尴尬境地,同时极大简化了税收结构,提高了税收征收环节的效率,更重要的是分税制改革大大提高了政府的财政能力,使其有足够的资源进行基础设施建设和提供公共服务。

图1描述了中央财政和地方财政的收入占比变动趋势。

图1 中央和地方财政收支占比变动

二、公共财政改革对经济、社会的影响

尽管财政改革最初目的是扭转中央财政收入减少的局面,财政分权和分税制的引进却使得中国改变了经济发展和增长的方式,税收结构的改变和税收激励的改变,不可避免地带来了经济和社会方面的影响。本文就其对经济增长、收入差距、房地产市场以及地方债务方面的影响进行描述。

1. 财政改革和经济增长的关系

财政分权和经济增长的关系在理论和实证方面都有大量的文献进行研究。

从理论上来看,分权被认为能够促进经济增长,地方政府与民众的接触更多,能够获知人们关于公共品需求的信息,基于这样的信息优势,地方政府在提供地方公共服务时将会更加有效(Hayek. 1945; Tiebout. 1956;Oates. 1972;Lin and Liu. 2000;Jin et al. 2005)。从对中国的分析来看,“中国式市场保护的联邦主义”(Montinola et al. 1995,Qian and Weingast. 1997)强调了地方政府提供公共物品并且保护本地市场的意愿。通过鼓励发展非国有企业和改革国有企业,地方政府这只“援助之手(helping hand)”极大促进了地方经济的发展(Montinola et al. 1995, Jin et al. 2005)。此外,在分权初期,地方政府有极强的动机将地方财政资源隐藏,免于中央政府“掠夺”,将留存资源用于再投资以进一步发展经济(Qian and Weingast. 1997;Shen et al. 2012),同时,财政收支相匹配的制度设计更加强了地方政府的职责(Jin and Zou. 2005)。此外,财政分权的设置“硬化”了地方政府的预算约束,进而提高了企业生产效率,有利于经济发展(Qian and Roland. 1996;1998, Lin and Liu. 2000)。

分权对于经济增长的影响并不仅局限于此,也有许多文献对分权的正向作用进行质疑。从信息优势角度来看,地方政府并不一定比中央政府获得更多信息。我国政治体系是自上而下的选举结构,中央政府负责地方官员的任命,公众并没有权力直接进行选举,这样的设计使得信息优势假说并不成立,即便地方政府有信息优势,地方政府也可能很少回应这些信息(Prud’homme. 1995;Jin and Zou. 2005)。更重要的是,中央政府在做出供应公共物品决策时,能够在当地设定自己的机构获取相关信息(Lin and Liu. 2000)。另外一个质疑分权促增长作用的观点认为财政分权软化①Ong (2012)详细讨论了导致中国预算软约束问题的情形,以防“太大而不能倒”的情况出现,地方政府能够获得中央政府的援助,同时地方政府也极大地代表了立法机关。这些因素都能导致预算软约束问题的出现。而不是硬化了预算约束。很大比例的国有企业归属于地方政府,在企业经营不善、效率低下的时期,地方政府将出面援助这些企业(Qian and Weingast. 1997),这带来了国有企业雇员过多、给经济增加沉重负担、政府经营活动规模过大等问题(Dong and Putterman. 2003; Wong and Bird. 2008)。

从实证文章来看,学界对二者关系没能达到统一认识。Davoodi and Zou (1998)找到了国家层面的证据支持分权对于经济增长的抑制作用,使用地方政府支出比例作为财政分权的衡量指标,解释各个国家的GDP增长率。他们认为,分权的抑制作用主要源于税收的征收和支出决定受限于中央政府,地方政府并没有对地方民众的需求做出积极回应,对于地方官员不由公众选举产生的地区,分权的抑制作用将更加明显。

现已有大量文献分析我国财政分权对经济增长的影响,具有代表性的文章如Zhang and Zou(1998, 2001)。他们将分析重点集中在财政分权改革初期(分税制改革之前)。在这个阶段,分权对于经济的抑制作用主要在于:财政分权后,中央政府有限的财政资源限制了其更好地发挥作用投资于国家优先项目(高速公路、铁路等等),因而抑制了经济的增长。在经济发展的初期,由中央政府提供公共物品更重要而有效,分权程度过高并不利于经济的发展和增长(Zhang and Zou 1998, Jin and Zou 2005)。

分权和增长的正向关系也有文献证实。在Lin and Liu (2001)的研究中,他们使用了边际分成率(marginal retention rate)作为财政分权的衡量指标,认为财政分权改革和其他改革共同促进了中国经济增长,资源分配效率提高是分权促进经济增长的主要表现。不过,这一关系有可能不是线性的,太多或太少的财政分权都将阻碍经济增长(Qiao et al. 2008)。此外,基于非国有企业的发展是中国初期改革经济增长引擎的这一认识(Qian and Xu 1993),Jin et al. (2005)提供相应的证据,表明财政分权通过促进非国有部门的增长而推进了区域经济发展。

导致以上不同结论的原因可能归因于指标选取和样本区间的不同(Lin and Liu 2001;Jin and Zou 2005;张晏、龚六堂,2005),单独使用政府支出或者收入作为指标并不能完全描述分权程度。Jin and Zou (2005)、 Feltenstein and Iwata (2005)、 Song (2013)同时从财政支出和收入的角度分析分税制改革前后分权程度对经济增长的影响。通常而言,财政支出比财政收入的分权程度更高,在分税制改革以前,税收通过地方政府征收,财政收入的分权程度要高于财政支出,中央政府在提供公共产品方面更加有效,因而更多的分权将进一步抑制经济的增长(Zhang and Zou 1998;Jin and Zou 2005)。而在1994年分税制改革之后,税务机关和税收体制改革导致了税收资源分配更有效,对于经济增长的促进作用更加显著(Zhang and Gong 2005;Wang et al. 2009; Song 2013)。类似研究如Feltenstein and Iwata (2005)、Jin et al. (2005)、Brehm (2013)也提供了分权能够促进经济增长的证据。

总体来看,分权的引入对经济增长的效应并不明确,二者关系取决于衡量指标和样本区间的选取。在分税制改革以前,经济发展初期,中央政府提供公共物品更加有效(Zhang and Zou 1998),财政分权和促进经济增长之间呈负相关关系;而随着税收制度的完善,地方提供公共物品的效率更高,因而分权和增长的关系在1994年之后变为正相关。

2. 财政改革对财税差距和地区收入差距的影响

1994年后的分税制改革产生了一系列影响,地区间财税差距是其中之一,随着分权制度建立,经济增长和财政不平等间的权衡逐渐引起重视(Qiao et al. 2008)。

分税制改革后,地方政府财政支出负担并没有随着财政收入的集权而减轻(Shen et al. 2012),其中一些支出负担甚至超出了地方政府的财政能力,对于低层级的政府而言,这一问题更加严重(Wong 2000)。财政收入集权后,地方政府疲于平衡预算表而减少对低层级政府的转移支付(Yong and Scapens 2010)。而在县级政府层面,极高比例的财政支出用于政府的管理费用和娱乐支出项目上(Jin et al. 2012),用于提供基本公共服务或者固定资产投资资金不可避免地减少,因而在资金匮乏的农村及贫困地区,核心的公共设施、服务(教育、医疗保障等),长期处于供应不足的局面(West and Wong 1995; Zhang 2006; Dollar 2007; Shen et al. 2012)。

已有研究探讨了公共产品提供不足的财政原因。例如Chou and Wang (2009)研究了不同地区医疗支出不平等的问题,他们发现1995年城镇和农村地区的人均医疗支出分别是57.04元和24.53元,而这一数字在2006年分别变为了270.78和95.06元。他们认为地方政府的财政赤字是导致这一医疗支出不平等的主要原因之一,而改善贫穷地区的地方财政能力是解决医疗支出差距的主要手段之一,同时也能够改善居民的身体状况。Uchimura and Jutting(2009)也认为低层级政府的财政能力对于居民身体状况的改善有至关重要的作用。

对于现存的地区间财税差距问题(尤其城乡差距),中央政府向贫穷地区提供部分的转移支付资金以平等化地区财政,但是这一举措能否有效减少区域差距却值得怀疑。尽管已有证据表明中央政府转移支付能够一定程度缩小财政差距(曹俊文、罗良清,2006),但这一效应也被证明在长期内呈现递减的趋势(Martinez-Vazquez et al. 2008),绝大多数中央政府转移支付是通过税收返还的形式实施,而考虑到税收返还主要偏向于沿海和发达地区,这种返还形式起到平等化的作用其实非常有限(Tusi 2005,Lin et al. 2006;Wang et al. 2009;Song 2013)。而另一种转移支付形式——专项转移支付同样也不能起到财政平等化的作用,地方需要拿出配套资金配合转移支付资金的使用,这无疑抑制了贫困地区获得该项转移支付的积极性(Wong 2000;Huang and Chen 2012)。更重要的是,财政转移支付的使用效率而非金额更应该引起重视(Shen et al. 2012)。事实上,不少的转移支付项目是特设的,不透明程度较高(Wong 2000),中央政府的转移支付并不基于完全固定的准则,转移支付的申请过程也容易产生寻租等低效率行为(Huang and Chen 2012)。

财政不平等扩张是导致地区间收入差距扩大和两极社会出现的原因之一。

收入差距的扩大是随着市场经济的发展和经济的增长而自然产生的,对于新兴市场经济体而言尤其如此(Dollar 2007)。在我国,不同区域的家庭(沿海和内陆地区,城镇和农村地区)享受到的经济繁荣和市场发展往往有很大差距。政府财政政策——主要是财政支出政策——被认为对消除区域不平等、减少贫困有极其显著的作用(Bastagli et al. 2012)。然而观察中国的财政体系,却得到了相反的效果。事实上,财政支出方面的财政分权导致了城乡二元结构的恶化(莫亚琳、张志超,2011)以及地区间的收入不平等加剧(Kanbur and Zhang 2005; Song 2013)。在县级层面,来自中央政府的转移支付抑制了地方政府发展经济的积极性(为了获得更多的转移支付),导致一些贫困地区即使有中央的扶持也不能脱贫。例如,部分国家级的贫困县并不积极改善地方投资环境以吸引投资——即使能够减少地区不平等和贫困,而是更积极地寻求中央的转移支付(Zhang 2006; Fan et al. 2011)。据此推论,如果不改变当前的转移支付体系,未来区域间收入差距将不可避免地继续扩大(Yao 2009)。

从以上分析来看,分税制改革将地方收入集权化,但地方政府的支出职责并没有减少,极大地加大了地方政府的财政负担,导致了地区间提供公共物品的差距,而中央转移支付体系效率不高,抑制了地方脱贫的积极性,导致了地区间收入差距继续的扩大(Lin and Liu 2000;Tsui 2005; Yang and Scapens 2010;Jin et al. 2012;Song 2013)。

3. 公共财政改革导致地方政府依赖于土地财政,引发房价高涨

我国的财政体制允许预算内收入和预算外收入同时存在,被认为能提供给地方政府足够资源用于公共物品和公共服务的供给。然而预算外收入由地方政府管理,未纳入中央政府管理框架有可能导致监管不力和不透明的问题。Shen et al.(2012)发现,2004年,所有地方政府预算外收入占财政总收入的17.8%、GDP的3%,而超过72%的预算外支出用于支付政府管理费用。不仅如此,除了预算外收入的规模,其透明度也值得怀疑。为了规避外部审查,预算外收入常常列入单独的账目和核算体系(Yang and Scapens 2010)。考虑到地方政府将预算外收入作为规避中央政府限制的工具之一,财政资源分配必然同时伴随着支出浪费、腐败等问题,极大降低了整个财政体系的运行效率。

地方政府对土地财政的依赖源于预算外收入的税制结构和低成本的土地获取。预算收入项目主要包括了公共设施使用费、道路维护费、土地出让金收入等,其中占比最高的是土地出让金收入(Yang and Scapens 2010)。由于土地的所有权归属于国家,而土地的管理由地方政府进行操作,地方政府作为土地市场上的垄断供应方,出让土地所获得的收入是十分可观的。据估计,土地使用权出让金收入占地方财政收入的49%(Lin and Ho 2005),土地相关收入②除了土地出让收入,土地相关税收(土地和房地产相关税收)也成为财政收入重要的组成部分。从我国税法来看,土地相关的税种除了城镇土地使用税、耕地占用税之外,土地增值税、房产税、契税等也是财政收入的重要来源之一。构成各级地方政府30%-50%、市级政府50%-60%的财政收入(周飞舟,2007)。与此同时,获取土地的低成本也助长了地方政府对土地财政的依赖(Cao et al. 2008),农业土地以较低的价格征收,之后用于非农业生产。根据我国的土地法相关规定,土地征收补偿金不能超过土地产量的30倍,并且补偿标准根据用途的不同也有所差异③具体补偿标准见Ding(2007)和Cao et al.(2008)的详细描述。。实际操作过程中,由于公路建设导致我国农民平均被征收0.07公顷的土地,而据此获得的补偿金额平均为5 000-9 000元,拿到市场上出售的土地出让价格为210万-525万/公顷,是土地征收成本的7-10倍(Cao et al. 2008)。

从上述分析可知,低廉的土地获取成本和高额的土地出让收入导致地方政府对土地开发持有极大的热情,土地开发甚至被用于促进城镇化进程的加速(Lin and Yi 2011),我国城镇化和工业化以惊人的速度发展。有研究估计每年有250万至300万农民因为城镇化而一无所有,而全国工业园区从2003年的3 837个增加到2006年底的6 015个(Cao et al. 2008)。相比1990年25.8%以及2000年35.4%的全国城镇化水平,2011年底的城镇水平达到了51.3%,增长速度十分迅速(Chen et al. 2014)。

地方政府对土地财政的依赖,加上政府官员自上而下的晋升考核体系,中国房价正经历着持续的繁荣和高涨。中国的地方政府常常被认为是积极的、追求地方利润最大化的垄断者(Peterson 2007)。低成本获得土地,高价出让到土地市场进行城市建设,导致的后果之一是城镇房地产市场的繁荣。从2003年起,全国城市房价以平均每年14%的增长率上涨,部分城市(如北京)的上涨速度甚至达到了22%(Ren et al. 2012),分析导致房价上涨的因素也成为相关领域的重要课题。家庭收入、住房建设成本、人口密度、贷款利率等因素在研究领域中比较常见,除此之外,财政结构导致地方政府对土地财政的依赖也是重要的因素之一。

作为房价中重要的组成部分,土地价格理所当然被认为是导致高房价的重要原因(Du et al. 2011),也有不少文献证明房价的波动主要由土地价格的波动所导致(Deng et al. 2012)。即便如此,土地价格也并不能完全勾勒出我国房价的情况。另一个值得重视的因素是我国的官员晋升系统,增加财政收入的财政激励,结合官员所面临的晋升激励,共同导致了我国房价的持续上涨。

从政治体制的角度来看,我国政治权力集中(Blanchard and Shleifer,2001),官员的任命和提拔是自上而下进行的,集权的人事制度使得中央政府通过晋升的政治激励来实现其经济意志(许成刚,2009),地方经济发展和地方官员仕途的升迁紧密结合在一起。改革开放以来,地方政府官员处于“政治晋升锦标赛”(Political Tournament;周黎安,2004)的政治环境下,地区间官员通过经济上的相互竞争(包括恶性竞争、重复建设、过度投资等)获得晋升,政治激励已经成为一个重要的因素推动经济的增长和发展。在晋升激励下,房地产市场的繁荣不仅能够满足地方基础设施建设所需要的财政资金,同时,所带来经济的繁荣也是显而易见的。Gao et al.(2014)提供的证据表明,在新任官员比例(以新任省委常委比例衡量)较多的地区,地方官员的晋升激励越大,住房价格和房屋销售额也更高。

分税制改革之后,当前的财政体系鼓励了地方政府更多依赖预算外收入来提供公共物品(Shen et al. 2012),而土地出让金收入是预算外收入中较大的组成部分,因而地方政府高度依赖土地财政的现象十分普遍,导致了城镇迅猛的扩张和房价的不断上涨。

4. 公共财政改革与地方债务扩张问题

由前文的分析,政治上的晋升激励,导致地方政府为促进经济发展开展众多的基础设施建设项目,而这些项目的进展需要庞大的财政资金支持。除了预算内和预算外收入之外,地方债是另一种用于支持城市建设的资金来源。地方政府不允许直接从资本市场融资,绝大多数的债务来源于地方投融资平台,城市信托投资公司是地方投融资平台的主要形式之一(Wang et al. 2011)。几乎所有的市政府都有自己的信托投资公司,城市信托投资公司的主要职能是帮助政府募集城市建设资金,市政府通常是这类公司的主要成员,并且支持其发展。地方政府通常会使用财政收入注资,并且转给其土地使用权以及其他公共资产,保证城市信托投资公司符合抵押物要求而获得更多的银行贷款(Tsui 2011)。

有研究认为,2008年后的金融危机导致地方投融资平台的扩张,为应对全球金融危机,中国政府制定了一系列的财政刺激计划,包括4万亿的财政注资保证经济的平稳运行。4万亿的财政计划中,中央政府提供其中的1.8万亿,地方政府提供其余的资金(Lu and Sun 2013)。在地方政府财政吃紧的情况下,该举措导致了地方对投融资平台极大的需求,在2009年中期,各级政府的投融资平台数量为3 800个(Lu and Sun 2013),而根据国家审计署2013年的调研报告,这一数字达到了7 170个。

通过地方投融资平台,地方政府成功地为各个城市建设项目融资,但同时累积了数额巨大的地方政府债务,根据审计署的报告,全国的政府债务达到了20.7万亿元,其中10.9万亿元的地方政府债务,这一比例占GDP的36.7%。地方政府债务中,绝大多数(37%左右)是通过地方投融资平台实现的,86.8%的债务主要用于支持交通建设、市政建设以及保障房建设。地方政府有直接偿付责任的债务余额为10.6万亿元,相比2010年的债务增长了20%。

地方债务的扩张使得地方政府和银行关系十分脆弱,考虑到这些债务的违约风险,地方债已成为目前地方政府最大担心的问题之一。根据审计署2013年的报告,地方政府过度依赖于土地财政,地方政府约37.2%有直接偿付责任的债务都将土地作为主要的抵押物。土地贬值的情形下,地方政府将不能筹集足够的资金偿还债务,而银行流动性同时也受到极大的打击,对整个金融系统的稳定带来不可预计的后果。同时,地方投融资平台也使用土地作为抵押物以获得贷款,其融资能力主要依赖于土地,土地价值下降的时期,地方投融资平台将可能达不到银行的资本金要求,而降低其为城市建设而融资的能力(Lu and Sun 2013)。

三、结论及政策含义

从本文所描述的事实来看,现有公共财政体系在经历了几轮改革后,结构已经较为成熟。公共财政对我国经济发展有着不可磨灭的作用,尤其分税制改革后税制精简、征税效率提高,极大改善了公共财政结构。分税制改革不仅提高了中央财政收入占比和财政收入占GDP的比例,同时保证了政府有足够的财政能力为地方经济的增长提供资金支持,也能为公共服务提供必要保障。

但财政改革并不是没有成本,财政结构所带来区域间财力的差异导致公共设施服务供给不平等,不同地区公众所能享受到的公共设施和服务(如医疗保障方面)差异较大,而财政支出结构的不合理、转移支付政策的低效率又进一步拉大了地区间的收入差距。与此同时,地方政府公共支出义务并未随着财政收入集权而相应减少,对地方公共服务供给的要求甚至超出了地方的财政能力。在允许预算外和预算内收入共存的情况下,土地出让金收入成为地方政府追捧的收入来源之一,而土地征收的低成本和以垄断价格出售更是助长了地方政府对土地财政的依赖,土地价格高企更是导致区域房价持续高涨的重要原因。

在我国自上而下的晋升体系下,地方官员的晋升需求激励着官员为经济的增长而大兴土木,大量的基础建设项目在各地启动。由于资本市场对政府的准入限制,城市投融资平台应运而生。投融资平台的存在不仅帮助地方政府为城市建设项目成功融资,也为政府积累了巨额的地方债务。考虑到土地作为融资的主要抵押物,地方政府的偿债能力和银行系统的流动性风险暴露于土地价格的波动之中。

就本文所分析的内容来看,减少财政系统所带来的经济、社会负面影响或许可以通过进一步完善财政体系得以实现。目前公共财政结构所导致的地区财政不平等或许能够通过更加有效的转移支付得以改善,提高转移支付的公开性和透明度,减少贫困地区对于财政补贴的依赖,激励地方为摆脱贫困而改善地方投资环境,真正实现财政工具能够有效降低地区财政差距和地区间收入差距的目的。

地方政府的财权和事权不匹配,财政收入相对集权,而财政支出负担依然较重。改变地方政府对土地财政的依赖需要从政府所面临的财政激励和政治激励同时入手。财政激励方面,考虑如何将地方政府的财权事权相对应、加强对地方政府财政收支的约束,减少重复建设和过度投资项目;而政治激励方面,自上而下的政治晋升环境可以考虑转变地方官员所面临的激励内容,引导地方政府将财政支出投往民生、医疗、教育等长期的公共服务领域,既能缩小区域间的公共服务差距和不平等,也能改变当前政府扭曲的投资结构和依赖土地财政的现状。

[1] 曹俊文,罗良清. 转移支付的财政均等化效果实证分析.统计研究 1 (2006): 43-45.

[2] 莫亚琳,张志超. 城市化进程、公共财政支出与社会收入分配——基于城乡二元结构模型与面板数据计量的分析. 数量经济技术经济研究 28.3 (2011): 79-89.

[3] 许成刚. 2009:《中国经济改革的制度基础》,《世界经济文汇》4期105-116。

[4] 张晏,龚六堂. "分税制改革、财政分权与中国经济增长." 经济学 (季刊) 5.1 (2005): 75-108.

[5] 周飞舟. "生财有道:土地开发和转让中的政府和农民." 社会学研究 1.49 (2007): l。

[6] 周黎安,2004:《晋升博弈中政府官员的激励与合作》,《经济研究》第6期33-40页。

[7] Bastagli, Francesca, David Coady, and Sanjeev Gupta. Income inequality and fiscal policy. No. 12/08R. International Monetary Fund, 2012.

[8] Blanchard, O. and Shleifer, A., 2001, “Federalism with and without Political Centralization: China versus Russia”. IMF Staff Papers, 48: 171-179.

[9] Bradford, David F., and Wallace Eugene Oates. Suburban exploitation of central cities and governmental structure. 1972.

[10] Brehm, Stefan. “Fiscal Incentives, Public Spending, and Productivity-County-Level Evidence from a Chinese Province.”World Development 46 (2013): 92-103.

[11] Cao, Guangzhong, Changchun Feng, and Ran Tao. "Local “land finance” in China's urban expansion: challenges and solutions." China & World Economy 16.2 (2008): 19-30.

[12] Chen, Mingxing, et al. "The provincial pattern of the relationship between urbanization and economic development in China." Journal of Geographical Sciences 24.1 (2014): 33-45.

[13] Chou, Win Lin, and Zijun Wang. "Regional inequality in China's health care expenditures." Health Economics 18.S2 (2009): S137-S146.

[14] Davoodi, Hamid, and Heng-fu Zou. "Fiscal decentralization and economic growth: A cross-country study." Journal of Urban economics 43.2(1998): 244-257.

[15] Deng, Yongheng, Joseph Gyourko, and Jing Wu. Land and house price measurement in China. No. w18403. National Bureau of Economic Research, 2012.

[16] Ding, Chengri. "Policy and praxis of land acquisition in China." Land use policy 24.1 (2007): 1-13.

[17] Dollar, David. "Poverty, inequality, and social disparities during China's economic reform." (2007).

[18] Dong, Xiao-Yuan, and Louis Putterman. "Soft budget constraints, social burdens, and labor redundancy in China's state industry." Journal of Comparative Economics 31.1 (2003): 110-133.

[19] Du, Hongyan, Yongkai Ma, and Yunbi An. "The impact of land policy on the relation between housing and land prices: Evidence from China." The Quarterly Review of Economics and Finance 51.1 (2011): 19-27.

[20] Fan, Shenggen, Ravi Kanbur, and Xiaobo Zhang. "China's regional disparities: Experience and policy." Review of Development Finance 1.1(2011): 47-56.

[21] Feltenstein, Andrew, and Shigeru Iwata. "Decentralization and macroeconomic performance in China: regional autonomy has its costs." Journal of Development Economics 76.2 (2005): 481-501.

[22] Gao, Nan, Cherly X. Long, and Lixin Colin Xu.2013. ”Promotion incentives and housing market boom in China: an unintended consequence of the governance structure,” mimeo, Xiamen University.

[23] Hayek, Friedrich August. "The use of knowledge in society." The American economic review (1945): 519-530.

[24] Huang, Bihong, and Kang Chen. "Are intergovernmental transfers in China equalizing?." China Economic Review 23.3 (2012): 534-551.

[25] Jin, Hehui, Yingyi Qian, and Barry R. Weingast. "Regional decentralization and fiscal incentives: Federalism, Chinese style." Journal of public economics 89.9 (2005): 1719-1742.

[26] Jin, Jing, and Heng-fu Zou. "Fiscal decentralization, revenue and expenditure assignments, and growth in China." Journal of Asian Economics 16.6 (2005): 1047-1064.

[27] Jin, Jing, and Heng-fu Zou. "Fiscal decentralization, revenue and expenditure assignments, and growth in China." Journal of Asian Economics 16.6 (2005): 1047-1064.

[28] Jin, Jing, Chunli Shen, and Heng-fu Zou. "Fiscal Decentralization and Peasants' Financial Burden in China." Annals of Economics & Finance 13.1 (2012).

[29] Kanbur, Ravi, and Xiaobo Zhang. "Fifty years of regional inequality in China: a journey through central planning, reform, and openness." Review of development Economics 9.1 (2005): 87-106.

[30] Li, Hongbin, and Li-an Zhou. "Political turnover and economic performance: the incentive role of personnel control in China." Journal of public economics 89.9 (2005): 1743-1762.

[31] Lin, George CS, and Fangxin Yi. "Urbanization of capital or capitalization on urban land? Land development and local public finance in urbanizing China." Urban Geography 32.1 (2011): 50-79.

[32] Lin, George CS, and Samuel PS Ho. "The state, land system, and land development processes in contemporary China." Annals of the Association of American Geographers 95.2 (20 05): 411-436.

[33] Lin, Justin Yifu, and Zhiqiang Liu. "Fiscal Decentralization and Economic Growth in China*." Economic development and cultural change 49.1 (2000): 1-21.

[34] Lin, Justin, Ran Tao, and Mingxing Liu. "Decentralization and local governance in China’s economic transition." Decentralization and local governance in developing countries: A comparative perspective (2006): 305-327.

[35] Lou, Jiwei. "The reform of intergovernmental fiscal relations in China: lessons learned." Public Finance in China: Reform and Growth for a Harmonious Society, Washington, DC: World Bank (2008): 155-169.

[36] Lu, Yinqiu, and Tao Sun. Local Government Financing Platforms in China: A Fortune or Misfortune?. No. 13-243. International Monetary Fund, 2013.

[37] Martinez-Vazquez, Jorge, Baoyun Qiao, and Li Zhang. "The Role of Provincial Policies in Fiscal Equalization Outcomes in China." China Review: An Interdisciplinary Journal on Greater China 8.2 (2008).

[38] Montinola, Gabriella, Yingyi Qian, and Barry R. Weingast. "Federalism, chinese style." World Politics 48.1 (1995): 50-81.

[39] Ong, Lynette H. "Fiscal federalism and soft budget constraints: The case of China." International Political Science Review 33.4 (2012): 455-474.

[40] Peterson, George E. "Land leasing and land sale as an infrastructure financing option." Financing Cities: Fiscal Responsibility and Urban Infrastructure in Brazil, China, India, Poland, and South Africa (2007).

[41] Peterson, George E., and Patricia Clarke Annez, eds. Financing Cities: Fiscal Responsibility and Urban Infrastructure in Brazil, China, India,Poland and South Africa. Sage, 2007.

[42] Prud'Homme, Remy. "The dangers of decentralization." The World Bank research observer 10.2 (1995): 201-220.

[43] Qian, Yingyi, and Barry R. Weingast. "Federalism as a commitment to perserving market incentives." The Journal of Economic Perspectives(1997): 83-92.

[44] Qian, Yingyi, and Chenggang Xu. "Why China's economic reforms differ: the M-form hierarchy and entry/expansion of the non-state sector." Economics of Transition 1.2 (1993): 135-170.

[45] Qian, Yingyi, and Gerard Roland. "Federalism and the soft budget constraint." American economic review (1998): 1143-1162.

[46] Qian, Yingyi, and Gerard Roland. "The soft budget constraint in China." Japan and the World Economy 8.2 (1996): 207-223.

[47] Qiao, Baoyun, Jorge Martinez-Vazquez, and Yongsheng Xu. "The tradeoff between growth and equity in decentralization policy: China's experience." Journal of Development Economics 86.1 (2008): 112-128.

[48] Ren, Yu, Cong Xiong, and Yufei Yuan. "House price bubbles in China." China Economic Review 23.4 (2012): 786-800.

[49] Shen, Chunli, Jing Jin, and Heng-fu Zou. "Fiscal Decentralization in China: History, Impact, Challenges and Next Steps." Annals of Economics & Finance 13.1 (2012).

[50] Song, Yang. "Rising Chinese regional income inequality: The role of fiscal decentralization." China Economic Review 27 (2013): 294-309.

[51] Tiebout, Charles M. "A pure theory of local expenditures." The journal of political economy (1956): 416-424.

[52] Tochkov, Kiril. "Interregional transfers and the smoothing of provincial expenditure in China." China Economic Review 18.1 (2007): 54-65.

[53] Tsui, Kai Yuen. "China's infrastructure investment boom and local debt crisis." Eurasian Geography and Economics 52.5 (2011): 686-711.

[54] Tsui, Kai-yuen. "Local tax system, intergovernmental transfers and China's local fiscal disparities." Journal of Comparative Economics 33.1(2005): 173-196.

[55] Uchimura, Hiroko, and Johannes P. Jütting. "Fiscal decentralization, Chinese style: Good for health outcomes?." World Development 37.12(2009): 1926-1934.

[56] Wang, De, et al. "Urban infrastructure financing in reform-era China." Urban Studies 48.14 (2011): 2975-2998.

[57] Wang, Qian, Chunli Shen, and Heng-fu Zou. "Local Government Tax Effort in China: an Analysis of Provincial Tax Performance." Region & Development Nov 29 (2009): 204-235.

[58] West, Loraine A., and Christine PW Wong. "Fiscal decentralization and growing regional disparities in rural China: some evidence in the provision of social services." Oxford Review of Economic Policy 11.4 (1995): 70-84.

[59] Wong, Christine PW. "Central-local relations in an era of fiscal decline: the paradox of fiscal decentralization in post-Mao China." The China Quarterly 128 (1991): 691-715.

[60] Wong, Christine PW. "Central-local Relations revisited the 1994 tax-sharing reform and public expenditure management in China." China Perspectives (2000): 52-63.

[61] Wong, Christine, and Richard Bird. "China’s fiscal system: a work in progress." China’s Great Economic Transformation (2008): 429-466.

[62] Wu, Weiping. "Reforming China's institutional environment for urban infrastructure provision." Urban Studies 36.13 (1999): 2263-2282.

[63] Yang, ChunLei, and Robert W. Scapens. "Chinese public finance framework: a contextual analysis." Financial Accountability & Management 26.2 (2010): 163-189.

[64] Yao, Yi. The Impact of Fiscal Decentralization on Growth, Inequality and Local Governance in Rural China. Doctoral dissertation. Cornell University, 2009.

[65] Zhang, Tao, and Heng-fu Zou. "Fiscal decentralization, public spending, and economic growth in China." Journal of public economics 67.2(1998): 221-240.

[66] Zhang, Tao, and Heng-fu Zou. "The growth impact of intersectoral and intergovernmental allocation of public expenditure: With applications to China and India." China Economic Review 12.1 (2001): 58-81.

[67] Zhang, Xiaobo. "Fiscal decentralization and political centralization in China: Implications for growth and inequality." Journal of Comparative Economics 34.4 (2006): 713-726.

Public Finance Reform in China and Unintended Consequences: a Survey

GAO Nan

(Wenlan School of Business, Zhongnan University of Economics and Law, 430073, China)

This paper collecting massive amount of paper about Chinese reform in public finance, we illustrates that public finance system have great influence on China in economy growth and social development. We focus on its effect on economic growth, income inequality, housing bubble and local government debt crisis. We found that the effect of public finance on growth differs from the measurement and time period of sample selection. Fiscal decentralization have led to fiscal inequality and differs in public services providing, the distortion of fiscal expenditure worse the income inequality among different regions. Regarding the local government have great expenditure burden, land leasing revenue become one of the main income resources which let the local government have great reliance on land finance, which directly leading to housing bubble in China. Meanwhile, the local government facing a great promotion incentives which lead to huge amount of infrastructure construction, and local government have accumulated a massive amount of debt, this make the repayment ability and banking system more fragile to housing price.

public finance, economic growth, income inequality, housing bubble, local government debt.

F062.6

A

2095-7572(2016)05-0070-12

〔执行编辑:秦光远〕

2016-6-26

高楠,(1987--)男,中南财经政法大学文澜学院助理教授,研究方向:政治经济学、发展经济学。