跨国公司参与下本土企业兼并重组的长期效应分析

——来自“一汽-夏利-丰田”同盟的微观证据

2016-10-31白让让郄文惠复旦大学管理学院上海00433

白让让,郄文惠(复旦大学管理学院,上海,00433)

跨国公司参与下本土企业兼并重组的长期效应分析

——来自“一汽-夏利-丰田”同盟的微观证据

白让让1,郄文惠2

(复旦大学管理学院,上海,200433)

现有的研究注重兼并重组对公司股东价值、股票价格和公司回报率的影响,很少分析兼并后的经营活动和各个参与者的实际绩效。本研究以跨国公司直接或间接参与下的轿车产业水平兼并背景,构建了一个三方兼并重组的理论模型,论证了“本土主导企业、边缘企业和跨国公司”的能力和动机差异,对后续整合行为的影响机理所在。通过对“一汽-夏利-丰田”战略联盟的经验分析,本文发现跨国公司主导下的重组行为,表面上虽然满足了本土主导企业发展自主品牌、弱势企业扭转经营亏损、政府提高产业集中度等要求,实际上却付出了本土企业自主创新的投资或能力下降、品牌和技术双重“空心化”以及跨国公司产业控制力增强的代价。本文还给出了政策纠偏和策略调整的若干建议。

兼并重组,能力不对称,跨国公司,自主创新,轿车产业

一、问题与主旨

2013年以来,随着昌河汽车脱离长安集团转嫁北汽集团、长丰汽车从广汽集团独立、一汽集团失去对海南汽车的控制权、广汽吉奥停产整顿,以及一汽夏利再次因为连续亏损被冠以ST的帽子,据此可以判断中国汽车产业2002年到2012年期间的大规模重组几乎都以失败告终吗?答案取决于分析的立意和视角,原因在于这些并购活动除了两家本土企业外,都会涉及到某些跨国公司和地方政府的直接或间接参与。由此所形成的“中-外-中”式的松散战略联盟,是这一系列重组活动的显著特点,也正是这种特殊的并购方式,导致了中外双方不同参与者得失的巨大差异。

全球范围内汽车产业的成长和结构变化,一直伴随着大规模的兼并和收购活动。基于数据的可获得性,已有的实证研究侧重分析兼并行为与企业股东价值、股票价格和公司回报率的关系(Bruner,2005;Matej,et al.,2000)。交易成本和企业能力理论在解释兼并战略时,关注的是参与人的类型、动机和资源等要素间的互补关系,以及它们与兼并行为之间的因果关系(夏纳宏,2009;Brakman,et al.,2013;Luo,1997)。相关研究都很少分析重组的初始目标和实际运营绩效的差异,尤其是重组后新企业的研发、产品和组织活动的变化,对不同参与者的实际影响。中国汽车企业的兼并重组是在产业高速增长、参与者的动机和能力存在明显差异、跨国公司居于实际控制地位等多个特殊条件下发生的,本土企业参与兼并的目的不完全在于通过人员和能力的调整,减少过剩的生产能力和节省成本,而是希望组建的新合资企业,形成学习和溢出效应,以增强自主产品的开发能力。跨国公司的主要意图是降低进入壁垒,加快品牌的市场渗透。问题在于,重组后形成的 “主导集团、合资公司、边缘企业”三方竞争性联盟,不仅会强化跨国公司在产业和企业两个层面的实际控制力,还使本土企业的技术和产品呈现双重空心化的趋势。因此,需要综合已有研究的不同思路,通过具体的案例分析,以挖掘出具有实践价值的战略含义。

一汽集团、日本丰田和天津汽车等三家企业集团,从2002年实施了序贯的兼并、重组和合资战略,建立了一个包含整车装配、部件制造、销售服务等业务的大型企业集团。该联盟已经运作了十余年,仅次于“雷诺-日产”联盟持续经营的时间,为经验研究积累了大量素材和数据。为此,本文以“一汽-夏利-丰田”同盟为对象,基于产业组织和战略管理的相关原理,使用案例分析的方法,试图回答如下的问题:动机和能力存在显著差异的参与者为什么要构建竞争型的战略联盟?为什么联盟的运作并未产生期望的双向溢出效应?为什么形成了本土参与者对跨国公司技术、品牌和配套体系的多重依赖?本文试图从产业组织和企业战略两个视角解释这些问题,并对挤出效应的发生提供具体的微观证据。文章的经验研究还有助于厘清“市场换技术”、“大企业主导”和“振兴规划”等产业政策的实际绩效。

本文的结构如下:第二部分对与主题直接相关的研究文献进行综述,提出了本文的基本思路;第三部分建立了三方兼并模型,分析了能力和效率不对称约束下,各个参与者后续投资行为的最优选择问题;第四部分介绍了“一汽-夏利-丰田”三方重组发生的产业背景、企业动机和初始目标;第五部分通过对经营绩效长期变化的详尽分析,验证理论假说的合意性。在总结主要发现后,文章的最后还讨论了引申的战略和政策含义。

二、文献评述与理论背景

本文研究的问题是兼并重组完成后,异质企业的经营行为对联盟各个参与者绩效的影响,主要涉及兼并收购与企业成长、同盟的伙伴选择和跨国公司进入模式等三方面的文献。

(一)兼并与企业成长

横向兼并、纵向一体化、地理扩张和新产品投放等四种方式,是现代工业企业持续增长的基本路径。在资本市场尚不发达的时期,横向兼并和收购(以下简称M&A)的动因在于取得对价格、产出和市场的有效控制,以扩展企业组织的范围。100多年来制造业、金融服务、信息通讯等产业的发展,都离不开横向兼并战略的实施(钱德勒、引野隆志,1990)。产业组织、公司金融、战略管理等理论从不同的角度解释了M&A与企业成长的关系(Eschen,Bresser,2005)。产业组织早期的S-C-P范式和实证研究表明“兼并是通向寡占之路”(Stigler,1950;Scherer,1970),其中的可竞争市场理论则认为,兼并是获得规模经济和范围经济的一种低成本方法,具有提升经营效率的作用。近期的实证研究(Klaus,et al.,2003)发现,通过实际产出的减少,水平兼并会增加企业的利润。战略管理学中的资源基础理论认为,M&A可以交换、共享不同企业的专用性资源或能力,实现优势互补,进而提高公司的市场绩效(Carow,et al.,2004;Krishnan,et al.,2004;Capron,Pistre,2002)。对技术密集型企业而言,相对于市场采购和外包,M&A可以降低获得外部创新性资源和产品的风险和不确定性(Hagedoorn,Duysters,2002)。在要素不完全流动的约束下,跨国兼并基于比较优势会改进企业生产函数的性质,实现跨国界的规模或范围经济(Brakman,et al.,2013)。FDI主导下的M&A虽然会降低本土企业的创新努力和投入,但目标企业所在国的总体创新绩效却会提升(Stiebale,Reize,2011)。

(二)跨国公司进入中国的模式选择

中国经济的高速增长吸引了大量外资的进入,跨国公司进入的模式选择也是相关理论关注的重点。早期的研究发现,较低的交易成本会使外资企业倾向于使用市场机制(出口、技术协议)进入中国市场,高交易成本引发的机会主义和相关风险,会使其选择全资控股或者主导控制下的合资模式(Hill,Kim,1988;Madhok,1997)。相对于发达国家的成熟市场,跨国公司进入新兴经济体时,影响交易成本的核心因素是经济、政治的不确定性和资产专用性的水平。由于交易成本定义的任意性,导致对进入模式选择的研究出现碎片化和多元化(Fragment 和Diverse)的倾向,无法获得普遍的理论共识。有些学者主张只有综合资源基础、企业能力和知识转移等新理论,才能对跨国进入行为予以客观的解释(Hongxin Zhao,et al.,2004)。跨国公司偏好合资经营的原因不全在于政府的优惠政策,也是为了习得中方参与者在微观运营层面的相关知识和能力,降低经营的潜在风险(Child,Yan,2003)。赋予区域、国家、产业层面的条件与企业运营要素同等的价值,才能对各类跨国公司进入中国市场的行为差异做出合意的分析(Yigang,Tse,2000)。许多外资采取试探、模仿的路径逐渐进入,即在早期建立合资公司以减少投资的风险,适应环境后则会倾向于独资经营(Guillen,2003;Jun Xia,et al.,2008)。中国政府在加入WTO后,取消了诸多针对跨国公司投资的限制,后者的行为是否发生变化也受到学者的关注。随着本地化知识的增加、资产专用性的增强、环境不确定性的减弱、政府规制的放松,跨国公司独资化的趋势会加深,但路径依赖的特征仍旧存在(Puck,et al.,2009)。

(三)伙伴选择和同盟绩效

本地参与者的能力、关系网络和资源是影响合资企业或战略同盟绩效的重要因素。实际上,合资、合作、兼并等治理结构的选择过程,也是在确定同盟的伙伴。对跨国公司而言,本地伙伴的基本功能是提供获得制度、要素和政府资源的特殊渠道(Patrick,et al.,1994)。企业能力和组织学习理论发现,外资在选择新兴市场的伙伴时,更注重财务稳健、管理能力、政治网络等条件,以获得互补性投入品(Hitt,et al.,2000)。当面临着来自结构变革、市场不发达、产权意识弱和制度不确定等方面的挑战时,跨国公司要选择那些能够在扩展市场、获取关键信息、降低风险,特别是提供国家专用知识的伙伴(Beamish,1987;Luo,1997)。伙伴之间也存在竞争的关系,提供互补性资源的关系同盟,比提供同质投入品的规模同盟,更易使伙伴获得学习机会和溢出效应。就全球汽车产业联盟而言,伙伴之间的相对竞争优势是一个动态演化的过程,绩效的不对称在关系同盟中更加显著(Dussauge,et al.,2000;2004)。联盟参与者的数量也会影响合约的完备性和持续性,最终决定着公司的总绩效,基于多国的实证检验发现二者是负相关的关系(Yaping,et al.,2007)。对日本在中国合资企业的计量检验则发现,外资会偏好集团化的本地企业而非独立化企业,前者可以通过企业集团的内部交易减少制度环境的不确定性,获得更多的市场机会和政府资源(Lu,Xufei,2008)。

(四)兼并重组与汽车产业

欧美日韩等国汽车产业的发展和结构变化也深受兼并重组行为的影响。通用在上世纪30年代超越福特公司并长期居行业的主导者,得益于对雪佛莱、别克等单一品牌制造商的收购(钱德勒,引野隆志,1990)。最近20年来,戴姆勒-克莱斯勒、雷诺-日产、福特-沃尔沃、现代-起亚、菲亚特-克莱斯勒、沃尔沃-雷诺等诸多企业之间的兼并、收购或合资经营,无论其运营的结果是失败或成功,参与者最初的动机都在于通过M&A产生协同效应,打造全球化的产业链竞争力(夏纳宏,2009)。合资企业是中国轿车产业的主导者,在治理结构上它也是一种同盟。为满足中国政府对“市场换技术”政策的要求,外资必须将自己的技术知识转移到合资企业中,这需要中方伙伴的有效参与。跨国公司控制下的合资企业,与本土企业在供应链、技术环境、销售渠道和政府资源等方面的相互嵌入,就决定了技术溢出和知识转移的效果(Zhao,et al.,2005)。跨国公司和本地参与者在能力和知识积累上的差异,也影响了溢出的实际绩效。基于聚集效应建立与本地企业之间的各种合作关系或网络,减少“试错”的成本,汽车产业的合资公司培育出了符合中国市场情境的核心能力(Lee,et al.,2012)。合资企业作为一种较紧密的战略联盟,在理论层面是获得学习和溢出效应的最优模式。研究发现,在模仿学习阶段,跨国合资是技能型知识转移的有效工具,但是对于创新导向的本土化参与者而言,合资并不能提供学习研究与开发技能的实践机会,因为跨国公司向子公司提供的知识已经包含在成熟的产品和工艺中(Nam,2011)。

中国轿车产业特殊的政府规制环境和参与者在战略动机上的巨大差异,对上述理论的应用提出了挑战。首先,大多数的研究结论都建立在产业层面的计量检验上,缺少对企业微观行为的分析;其次,处理诸如国别、制度和市场环境的差异时多使用虚拟变量的方法,这无法全面反映这些变量的经济学和管理学含义;第三,基于数据的可获得性,选取的企业都是公开上市的股份公司,而轿车产业中的合资企业,由于政策的限制,难以获得在中国资本市场发行股票的机会。就本文研究的主题而言,针对同一问题甚至相同的案例,使用不同的研究范式得到的经营策略建议往往大相径庭。有鉴于此,本文在理论层面使用产业组织的方法,将能力、信息、动机等多种不对称的情况,引进到对兼并、重组和合资行为的模型分析中。另外,由于兼并重组行为的复杂性和不可复制性,单纯的模型和计量检验不可能挖掘行为背后的战略动机,而本文对“一汽-夏利-丰田”重组长期后果的分析,则能够弥补已有研究的不足。

三、一个三方兼并重组的简约模型

(一)前提与假定

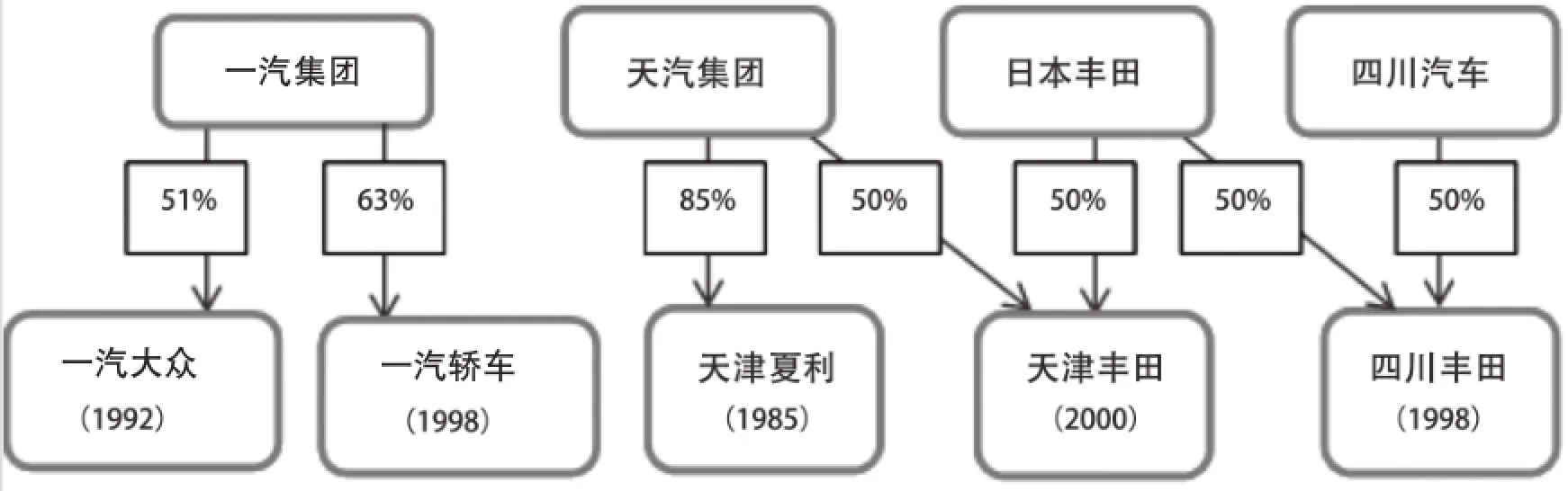

假定存在三个不同类型的参与者:本土主导企业A、本土边缘企业B和跨国公司F。A较早地与其他跨国公司建立了规模较大的合资企业1;B拥有生产自主品牌的企业2,还与跨国公司F组建了一个合资企业3,受制于资金和品牌的约束,企业2和3未能实现规模经营。显然,这些设定是对2001年前后“一汽集团、天津夏利、日本丰田”、2008年“广汽、三菱、长丰”、2009年“长安、铃木、昌河”等一系列重组模式的简化处理(见图1)。

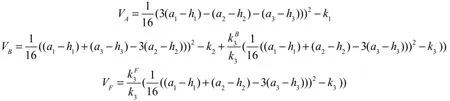

产品的需求函数是(以产品1为例)p1=a1-(q1+q2+q3),假定截距项是外生的,且0<a1<a2<a3,即由于品牌和企业声誉的不同,三种“同质”产品的价格存在绝对差异。因此,企业1的利润函数就是三个参与人A、B和F只进行投资的决策,产品市场的数量竞争在企业1、2和3之间进行。若不考虑集团内部的价格或数量合谋,按照逆向归纳法求解出下游竞争的产量后,再代入参与人的收益方程,可以得到参与人的收益函数:

上式表明,跨国公司F的资金虽然相对宽松,但受制于合作伙伴B的能力,合资企业3无法达到利润最大化所要求的资金投入A企业没有资金的限制,实现了单一企业的利润最大化,但是作为国家控制的大型主导企业,他的经营行为也承担着产业政策中诸如提高产业集中度、实现规模经济和范围经济的目标。因此,三个参与人都有动机通过重组,增加自身的收益。

(二)资金投入与兼并后的效益变化

参与人A基于自身的资金优势,首先合并了参与人B的相关业务,获得了企业2和3的实际控制权。作为一种补偿,参与人B并未完全退出轿车产业,他也是合并后企业2和3的股东。B不参与新增资金的投入,他的股权比例只取决于原有的投资水平。在现行的合资政策下,跨国公司F则借助本土企业的重组,得到了与A合资的机会,相应地会增加在企业3中的资金投入。

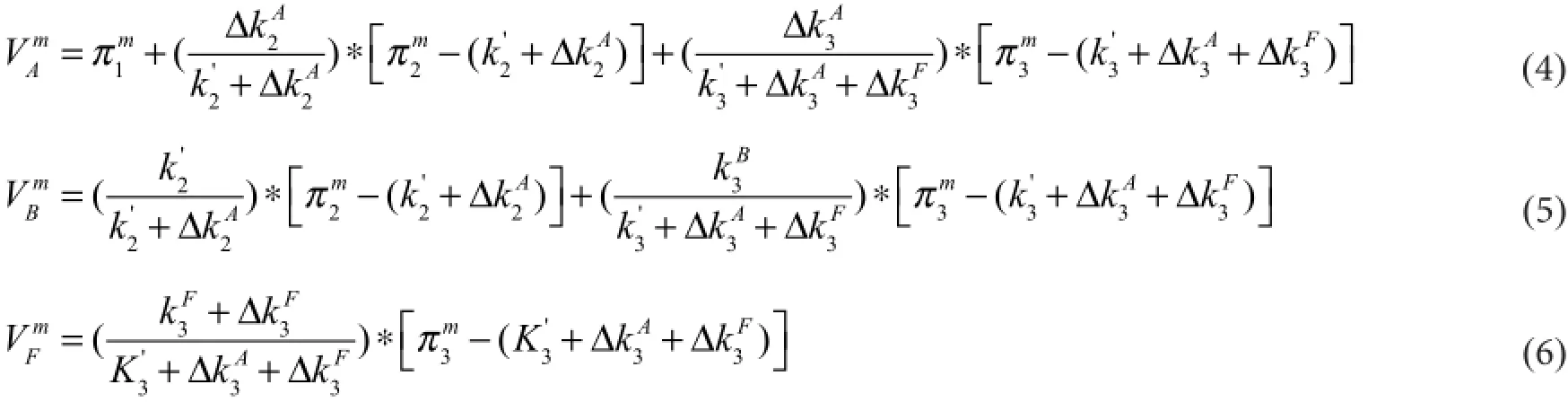

在上面的公式中,由于企业资金投入的变化会直接影响成本,因此产品市场竞争的结果与兼并前存在一定的差异,把这种情形的结果标注为上标m。具体而言,三个企业的利润分别是:

对于参与人A而言,增加对企业1和2的投资,扩张规模的同时也降低了生产的成本,其总收益会高于兼并前的结果,即

参与人B虽失去了企业2和3的控制权,却可以从参与人A和跨国公司F的新增投资中获得“搭便车”效应。兼并后,B的投资额并未增加,企业2和3的成本下降的努力主要源自A和 F追加投资,即在转换效率不变的前提下,企业2效率的变化意味着相应地,企业3成本下降也会使得因此,只要企业2和3总收益增加的幅度,超过B股权比例减少对净收益的影响,就有

结论1:在产品的边际成本与资金投入成反比的条件下,能力不对称的三方之间进行的兼并重组,可以满足不同参与人的“差异化动机”,在产品市场数量竞争时是一种多赢的结果。

(三)投资回报差异与三方多赢兼并的长期隐患

在实际的运作中,参与人A和B资产的控制人都是政府,为减少兼并的成本,提高产业的集中度,政府会采取资产划拨的方式,让参与人A全资控制B的所有资产,这样B的角色就变为一般的投资者,按照出资比例参与企业2和3的利润分配。为了实现利润增加、经营范围扩大和自主品牌发展等三个不完全一致的目标,A和F在配置新增资金时,一定会倾向于企业3而非企业2,由此产生的问题包括:

第二,自主品牌的投入不足。A通过资产重组成为B的实际控制人后,就自动取得了自主品牌2的生产资格,满足了政府对大型国有企业自主创新的要求。由于企业2新增资金的幅度较小,会削弱产品的成本竞争力,降低市场占有率。

第三,多重的“搭便车”效应与跨国公司控制力增强。兼并重组完成后,由于投入资本回报率的不同,使参与人A的收益更多地来两个合资企业1和3,企业集团的发展会陷入对跨国公司品牌和技术资源的依赖。本土参与人B对相关企业控制权的下降或消失,没有激励干预企业2的经营,也逐渐转变成一个单纯的投资者。由此得到结论2。

结论2:资本投资效率在不同企业间的差异,以及企业实际控制权的转移,使得跨国公司成为战略同盟的主导者,本土企业的发展呈现出对外资技术和产品的双重依赖,即跨国公司主导下的后续行为具有“挤出效应”。

上述结论是在较为宽松的假定下得到的,只是对中国轿车产业特有的“多角联盟”、“多方合资”结构下企业兼并行为的简化处理。在样本数量较少、差异化明显,特别是有效数据缺失的条件下 ,要检验这些结论的合理性,还需要对相关案例发生的背景、进程和绩效,进行详尽的微观考察。

四、“一汽-夏利-丰田”三方兼并重组:产业背景和企业动因

(一)加入WTO前后的中国轿车产业

中国的轿车产业起步于八十年代中期开始的“中外合资①2000-2012年,中国汽车产业中兼并重组的主要案例包括“东风-悦达”、“一汽-天津夏利”、“比亚迪-秦川机械”、“上汽-南汽”、“长安-航天”以及“广汽-长丰”等,由于大部分公司都是非上市企业,兼并的资金投入、股权比例、内部交易等数据严重缺失,无法进行规范意义上的计量经济检验。、技术引进”实践。在国家政策的保护下,上海大众、一汽大众、北京吉普等合资企业从SKD和CKD部件的组装入手,到2000年前后,形成了一定规模的装配能力。但是,轿车产业在整体上依旧处于规模小、厂商多、无自主品牌的境地。为此,在签署的《入世议定书》中,中国政府在关税、配额、外商投资等方面设立了诸多的保护性措施,以减轻外资大规模进入可能引发的负面冲击。2001年底加入WTO后,中国政府逐步降低了汽车的进口关税,增加了整车和部件的进口配额,取消了对非整车业务外资股权比例的限制,提前两年完成了《入世议定书》的全部承诺。在国家鼓励轿车进入家庭、弱化进入规制、外资和内资品牌激烈竞争等因素的共同作用下,加入WTO后的中国汽车产业,先后超越韩国、德国、日本和美国,到2011年已经是全球最大的汽车生产国和消费国。

合资企业的数量、品牌和规模的增加与提升,对产业的发展起了决定作用。政府规制的放松或取消,减少了跨国公司的进入壁垒和成本,尤其是居民可支配收入的持续增加,使得私人轿车成为消费升级的一个重要领域。为此,早期的进入者大众、福特、本田等,要么在原合资企业内部增加品牌的投放力度,要么与其他本土企业组建新的合资企业,扩大组装能力,力图在轿车进入家庭的高速增长期,积累顾客忠诚、攫取超额利润。这些策略无疑对丰田、日产、现代等后进入者构成了一定的障碍。

政府的不对称扶持并未使“市场换技术”政策取得明显的效果。一汽、上汽、东风、天津夏利等本土主导企业,通过合资、合作经营的方式,获得了较大的市场份额,积累了丰厚的利润,但是合资企业的产品、技术和工艺等核心环节,都掌握在外资参与者手中,这类企业基本上处于“产业空心化”的尴尬境地。在吉利、奇瑞、比亚迪等自主品牌迅速成长、外资品牌大规模进入、进口税率不断下调等多重压力下,在维持原有市场地位的同时,满足政府主管部门对自主品牌发展的基本要求,需要所谓的主导企业进行战略上的反思和调整。

(二)产业主导者一汽集团

一汽集团作为国家扶持的主导企业之一,在1991年就获得了与德国大众合资的机会。九十年代中期,集团制定了通过组装奥迪、捷达等车型,积累开发、工艺、生产和销售等方面的经验,最终形成以“红旗”品牌为核心的战略目标。但是,组装大众品牌的高额利润,使得企业的主要资源持续向合资企业倾斜。 “红旗”车型在九十年代中后期一直处于半停产的状态,2001-2003年的短暂增长后,到2006年产量下降到5千辆左右。受到来自上海通用、广州本田新投放品牌的冲击,合资企业一汽大众在中高级车市场的份额也快速下降。更为重要的是,作为国家政策极力扶持的大型企业,一汽集团在轿车领域自主品牌的缺位,受到了主管部门和专家学者的批评。选择新的合资、合作伙伴,形成完整的产品系列,提升自主品牌的规模和竞争力,就成为加入WTO前后一汽集团主要的战略目标。

表1 一汽集团的经营绩效:2000-2014

(续表)

(三)被兼并者天津夏利

天津夏利是较早获得轿车生产许可证的企业之一。在1987年被国家列入“三大三小”的名单之前②“三大”指一汽、东风、上汽三个生产中级轿车的企业集团,“三小”指北京吉普、天津夏利、广州标致(后调整为长安汽车,三家经济型轿车的定点企业。,就已经通过技术许可的方式,引进日本大发公司微型轿车的生产线,组装生产夏利牌轿车。由于国家政策的严格限制,其他的合资企业只能引进和生产中高级车型,夏利借助先发优势,特别是夏利轿车的规模经营,曾经长期居于经济型细分市场的主导地位。在九十年代中后期,天津夏利的市场占有率一度位居一汽、上汽之后的第三名。但是,随着吉利、奇瑞等自主品牌的低价进入,长安铃木、神龙富康等外资品牌生产规模的扩大,特别是地方政府对出租车市场车型的选择性保护,夏利的规模和影响力在2000年前后急转直下,连续三年产销量持续下降。

夏利试图采取与大发的母公司——丰田合资的形式引进新的车型,改变以往“低质低价”的品牌形象。丰田公司并不同意“天津丰田”使用丰田的标识,夏利车的升级和改型以失败告终,企业经营陷入了长期微利和亏损的状态。当然,夏利与丰田在发动机、变速箱、铸件、电子配件等环节还设立了多个合资企业,其完善的配套体系和制造能力,一直是其他主导企业潜在的重组对象。中央和地方两级政府也希望夏利能够并入某个强势的企业集团,提高轿车产业集中度的同时,减轻经营亏损对地方财政的压力。

(四)后进入者日本丰田

改革开放的初期,中国政府就希望与丰田公司建立合资企业,以加快汽车产业的技术升级。考虑到中国人均收入很难满足轿车进入家庭的需要,丰田公司对中国市场采取了单纯出口的方针,回绝了一汽、上汽和东风等企业的邀请(晏成,2005)。得益于中国公务和商务用车的巨大缺口,从1985-1995的十年间,丰田累计向中国出口了50多万辆轿车,获得了丰厚的收益。九十年代中后期,固定资产投资增速的大幅下降,政府压缩了高级轿车的进口规模,以“皇冠”为代表的丰田车系,逐渐被国产的桑塔纳、捷达、奥迪等品牌所代替,年出口量从最高时的10万辆下降到1万辆左右,直至退出中国市场。

德国大众,美国通用、福特,法国PSA,日本铃木、本田等跨国公司,借助中国政府对合资企业的扶持和保护,在丰田犹豫徘徊之际,已经在中国形成了相对完备的轿车生产体系,确立了在不同细分市场的主导地位。丰田公司在九十年代末期提出了“出口、零部件制造、整车生产”的三级跳路径,以改变保守战略所造成的困境,实现对主流企业的赶超。丰田收购大发公司后,成为后者的控股股东,而大发(即夏利品牌)在中国市场有一定的影响力,建有比较完善的部件配套体系,丰田就选择天津汽车工业集团作为进入中国的一个重要伙伴。二者先后在天津地区及其周围建立了多个合资、独资的生产基地,生产变速箱、发动机、离合器、分电器等部件,并于2000年组建了整车制造的合资公司。

问题在于,丰田并不参与该合资公司的实际运作,只提供技术和产品型号,也不允许合资公司使用丰田的品牌标志。实际上,1998年建立的四川丰田公司是丰田在中国的第一家整车合资企业,受中方资金约束最大年产能只有3 000辆。显然,这两家合资公司的模式和规模,与丰田世界级大公司的能力和地位,特别是对中国市场的战略地位并不吻合。按照《汽车产业发展政策》(2004年)关于“外资只能与两家本土企业组建整车合资公司”的要求,丰田还失去了和其他主流企业合资的机会③丰田之所以寻找小型企业作为合资对象,一是因为当时主要的大型企业都已用足了合资名额,二是丰田认为中国政府会在2004年的《汽车产业发展政策》取消对外资进入模式的规制,允许外资独资经营整车业务。显然,它又做出了错误的判断。。当然,这些举措也符合丰田公司一贯的“审慎”和“保守”的合作原则,是在为寻找更强大的合作伙伴储备谈判的筹码,一旦时机成熟,丰田会更换合资的对象(Hatani,2009)。

图1 兼并重组前的组织结构

(五)兼并重组的实现

2002年6月,在国家有关部门和天津市政府的主导下,“一汽”集团以资产转让的方式,接受了夏利公司60%的国有股权,成为后者的控制权人。由于和天津汽车存在合资关系,丰田也就间接成为新成立的一汽天津公司的股东之一。按照整车领域合资企业的惯例,新建立的合资公司采取股权结构对等的形式,即中方参与者“一汽”和天津各自占20%和30%的比例,丰田的比例为50%。兼并重组的初期实际上并存着两家公司,即新建立的“天津一汽丰田”和原有的“天津丰田”,前者生产丰田的皇冠、花冠、巡洋舰等高端品牌,后者则生产威驰、威乐等经济型轿车。在丰田的要求下,四川丰田和天津华利也被纳入一汽集团。通过成立“一汽丰田销售公司”,实现了丰田“强化品牌战略和统一销售渠道”的目标。在组织结构上,该战略同盟的一个突出特点是交叉持股和多个实体并列,具体的关系见图2。

图2 “一汽-夏利-丰田”的三方同盟

五、联盟参与者长期绩效的实证考察(2003-2010)

如前所述,资本市场的反应如公司估值、股票价格、治理结构等方面的变化,是兼并重组分析的主题,而对兼并后,企业产品结构、资产投资和分配、业务整合等经营行为和决策的选择或变化,缺乏长期的跟踪研究。“一汽-丰田-夏利”的三方重组,并不是传统意义上的企业合并,各方在重组后依然拥有相对独立的运营主体和业务,比较企业绩效在兼并前后的变化,既可以判断预期的战略目标是否实现,也能够分析各个参与者的利害得失所在。在全球范围内,汽车企业之间的重组持续时间和运作比较稳定的案例十分稀少。例如,福特收购沃尔沃、戴姆勒与克莱斯勒的世纪大兼并、通用收购韩国大宇等,几乎都以失败或解体告终。“一汽-丰田-夏利”构建的企业集团,运营的时间已经超过十年,相对而言,按照总体业绩评价,还是一个比较成功的案例。下面,本文从各个参与者或运营实体的视角,逐一分析兼并重组的长期效应,并回应理论模型的结论。

(一)一汽集团:绩效提升与“话语权旁落”

1. 产品线的调整与完善

三方兼并重组和后续的整合完成后,一汽集团的产品线从纵向和水平两个维度都得到延伸。兼并夏利后,一汽集团缺少经济型和微型轿车品牌的短板得以弥补,而丰田所投产的皇冠、锐志等中级轿车,包括RAV4、普拉多等SUV车型,则增强了一汽集团在中高级细分市场的传统优势,减少了对大众、奥迪系列产品的过度依赖。与主要的竞争对手上汽集团、东风汽车相比,自主品牌的份额和总产量也显著提高,形成了由自主(红旗、夏利)、德系(大众、奥迪)和日系(丰田、马自达)等三大技术来源、十余个核心品牌组成的较完整的产品线(见表2)。

表2 一汽集团的轿车产量和构成:2003-2014

2.组织结构与赢利能力

集团内组织结构的优化也影响着企业的经营绩效。如表3所示兼并完成后,一汽集团的总产值和销售收入就进入千亿俱乐部的行列,与2002年相比较,2010年的产量增加了近5倍,利税总额从不到100亿元增加到500亿元。在减少2万多员工的基础上,实现了生产规模和赢利能力的同步增长。通过与丰田公司的合资、合作,也减弱了对德国大众和奥迪技术和产品的长期依赖。以利税总额来源的构成变化为例,按照出资比例计算,一汽大众在2002年之前对集团的贡献比例均超过50%,而“一汽—夏利—丰田”投产运营后,这一比值曾下降到30%以下。如果将发动机、销售、物流等其他合资企业也计算在内,丰田系对一汽集团利润的贡献接近30%。这种新的赢利结构,也为发展自主品牌提供了资金支持,使亏损或微利的夏利、红旗在激烈的竞争中能够生存下来,赢得再次发展的机会。

3.经营绩效与自主发展的能力悖论

问题在于,一汽集团所期望的三足鼎立的格局远未实现,对“双外援”的依赖日益增强。自主品牌的发展和竞争能力严重滞后,不仅夏利没有从与丰田的合资中获得近距离溢出的效应,形成相对独立的产品开发和制造体系,即便已经建立研发、工艺、生产运营一体化的“一汽轿车”,也逐渐放弃了自主学习的路径,将经营绩效的改善建立在对马自达的模仿性生产方面,学习的内容不外乎跨国公司的制造过程的“国产化”,并不包含产品设计、营销策划、工艺选择等创新性的活动,这些活动已经体现在外资成熟品牌和企业形象中,属于所谓的“默契知识”,只有通过具体的实践才能体现到。合资公司的实际控制权掌握在外资手中,从母公司全球化战略出发,他们不会为了中方集团的利益,在中国轿车消费的高速期减少品牌的投放量、缩小生产规模,因此,“夏利”和“红旗”两家企业还会面临激烈的内部竞争 。协调长期战略目标和短期生存压力的冲突、平衡集团内外资品牌和自主产品的微妙关系、在企业和产品之间分配核心资源等诸多问题,是重组后未完成的任务。

上述经验事实表明,本文模型分析得到的结论对本土主导企业的兼并动机和事后行为的解释是基本一致的:由于具有规模、资金和销售渠道的多重优势,一汽集团可以建立更多的合资企业,获得跨国公司的成熟品牌,巩固自己已有的市场地位,保持比较高的投资收益。但是,由于属下不同企业品牌投放的回报率有着明显的差异,致使兼并后的投资扩张行为会偏离已有的战略设想,自主品牌和自主研发的投资只能退居次位。

表3 一汽集团的利税总额及其构成:2002-2014(单位:亿元;%)

(续表)

(二)丰田公司:重组的大赢家

通过参与天津夏利的业务重组,与一汽集团建立直接的合资、合作关系,实现在中国市场的追赶效应,是丰田公司首要的战略目标。三方兼并对丰田的影响主要体现在三个层面:

1. 强势伙伴效应

早在九十年代中期,丰田就以建立发动机合资公司的方式进入了中国的轿车产业,为最终进入整车生产,在天津、广州等地设立了几十家零部件的独资或合资企业。但是,由于所选择的合资伙伴——“天津汽车”和“四川汽车”的能力有限,丰田的核心竞争力如“精益生产”、“模块化”和“协作开发”等无法得到充分的发挥。2002年与一汽集团组建整车合资企业后,一汽的营销网络、部件制造、政企关系等优势资源,在很短的时间内就帮助丰田构建了统一的销售网络和配套体系,为密集的品牌投放和销量增长提供了基础。类似的案例也证明合作伙伴的选择,对跨国公司进入中国轿车产业的绩效有着直接的影响。例如,早期进入的法国标致、美国福特等由于各种原因,与缺乏产业经验的广州汽车和江铃集团建立了合资企业,这些中方参与者缺乏有核心价值的资源,使得合资公司的经营十分困难。一旦更换成强势的中方企业如东风集团、长安汽车后,它们的业绩在短期就得到了极大的改善。

2. 进入壁垒弱化效应

2001年加入WTO后,中国政府放松或取消了对汽车产业的进入、价格、进口等环节的管制,但是地方政府保护和寡头垄断的市场结构,对新进入者形成了较高的壁垒。与“一汽”建立合资关系,首先,帮助丰田克服了围绕天津地区进行产业布局的困境,将装配和部件制造业务逐渐延伸到四川、吉林、广州等多个地区;其次,借助“一汽”的影响力将天津华利、四川丰田兼并后,丰田规避了政府对合资企业数目的限制,获得了与广汽集团进行合资经营的机会,将优势品牌渗透到中国经济高速增长的珠江三角洲地区;最重要的是,在“丰田-一汽-广汽”的三边联盟中,丰田的技术、产品、品牌、制造和营销能力,使其能够基于产品线的分配,间接控制一汽集团和广汽集团的利润增长点,掌握着中方企业未来发展的话语权。

3. 纵向控制效应

“纵向控制力”是丰田的核心竞争力之一,也是其海外市场扩张的主要路径。“一汽-夏利-丰田”三方重组并未局限在整车制造领域,丰田的后续重组行为,使其在完善产业纵向价值链的同时也增强了对关联企业的控制力。例如,与“一汽”在发动机、营销和物流等环节组建的多个合资公司中,丰田基本上都居于控股地位。这些企业的配套或服务对象,不仅覆盖丰田公司参与的整车合资企业,也向中方参与者的自主品牌提供一些关键部件。通过关键部件的平台共享机制,丰田在中国构建了一个金字塔型的生产组织体系,并与一汽集团、广州汽车配套网络产生了复杂的交织关系。这一组织模式不仅增强了丰田与大众通用、日产等跨国公司在中国市场的竞争能力,也限制着中方企业自主品牌发展的路径和能力。

在上述效应的共同作用下,丰田公司从一个中国市场的跟随者,在很短时间内就成为行业的主导企业之一,整车的生产规模能够从2002年的不到3 000辆,增加到2010年的近80万辆。如果将其控股的电装公司计算在内,丰田在中国的营业收入超过1 500亿元,净利润接近500亿(见表4)。按照品牌的技术来源统计,丰田的可控资产规模位列通用、大众之后,超过了“一汽”、“上汽”和“东风”等本土企业。可见,丰田是这一重组行为的最大获益者。

本文对三方兼并的简约模型分析表明,能力是决定参与者在联盟中话语权的决定因素。丰田在工厂定位、品牌投放、产业链整合等方面的强大能力和快速决策行为,使其在很短时间内就成为一汽集团的核心之一。丰田高效的生产模式和流程,在为一汽集团提供了丰厚回报的同时,也间接地削弱了一汽集团自主品牌发展的步伐和力度。

表4 丰田公司在中国轿车产业的能力与绩效:2002-2014

(续表)

(三)失意者——天津夏利

夏利既是这一模式中的被兼并对象,也是新建企业的股东,这种双重的角色,并未对公司运营绩效的改善提供有力的支撑。下面的分析表明,夏利是获益最少乃至失败的参与者。

1. 产品线调整和主营业务的困境

兼并重组完成后,借助与丰田共同建立的组装平台,夏利的整车产量在2005年一度接近20万辆的规模,摆脱了生产规模徘徊不前的境地。但是,在2005年到2010年中国轿车消费的高增长期,受比亚迪、吉利和奇瑞等本土企业低价策略,和北京现代、东风悦达和长安铃木等合资品牌向下延伸的双重挤压,经营十分困难,主营利润持续亏损。

原因之一是所谓“平台共享”策略。天津夏利和“一汽—夏利—丰田”实施过混线生产的模式,在同一装配线生产分属夏利和丰田的不同品牌。由于产品属于一个细分市场,存在直接的竞争或替代关系,而夏利品牌和丰田新投放的产品,都使用来自丰田合资或独资企业的配件,为此,丰田曾采取数量控制的方式,致使夏利的某些产品一度处于停产状况,将更多的生产能力用于组装“威驰”、“花冠”等属于丰田标识的产品(张良,2006)。被寄予厚望的夏利2000,在激烈的价格战中,由于部件供应不足,导致大量消费者转而购买其他品牌。第二个原因是新产品开发投资不足。由于国有企业固有的弊端,使得夏利自主品牌的研发一直落后于奇瑞、吉利等竞争对手,无论是传统的夏利,还是新引进的“威乐”、“威志”等,仍旧局限在比较狭小的细分市场中,没有一个规模化生产的车型能够进入所谓黄金排量区间(1.8-2.2升)。

2. 多元投资与主业“空心化”

夏利是新设立的“一汽—夏利—丰田”的主要股东之一,也参股了丰田在天津地区的多个配件合资企业。关联投资的初衷是通过 “干中学”获得长期的溢出效应,最终增强在自主品牌研发、制造和营销等环节的竞争力的同时,增加经营的收益,降低从股票市场退市的风险。丰田作为一家严格控制技术和工艺流程的跨国公司,使得夏利不可能参与或接近这些企业核心环节的运作,难以实现近距离学习、节约研发支出、增加溢出因子和协同发展等效应。夏利参与的配套企业,几乎都不涉及新产品研发或新技术的使用问题,能够接触的都是常规的装配和制造技术,对新产品研发能力的提升影响甚微。

丰田的利润转移和财务控制策略,也使夏利的外购部件成本高于同类企业(霍潞露,2008)。分析表5可以发现,在以整车为主的时期,夏利还能实现主营的盈利,而采取依托丰田的相关多元化策略后,主营业务就陷入了连续的亏损状态,相反来自“一汽—夏利—丰田”的投资收益却从2003年的3亿元,持续增加到2010年的近13亿元(见表5)。由此付出的代价是整车制造的固定资产投资长期负增长,企业的研发投资也逐年下降。2010年全部的研究与发展经费只有3 770万元,而奇瑞、吉利和比亚迪的同类支出均超过10亿元,即使以组装业务为主的一汽丰田,在中国本土化研发的投资额每年也在5亿元左右。

上述事实表明,天津夏利参与三方兼并重组后,经营模式和绩效并未得到有效的改善,相反,形成了在产品、部件和利润等主要环节对丰田的全面依赖。这种单方面的嵌入固然有利于企业短期利润的提升,但长期运作形成的研发惰性,必然使天津夏利在激烈的市场竞争中处于劣势,直至被淘汰。

天津夏利经营绩效的变化,正好验证了本文的理论结论2。除了能力不对称的作用外,夏利在企业集团中地位的变化也是应该考虑的重要因素。在兼并前,天津夏利一直是天津汽车集团和天津市汽车工业发展的核心,属于企业组织中的战略决策单位,可以得到企业内外各种经济、社会和政治资源的扶持。兼并后,夏利成为一汽集团的一个分公司或投资公司,在纵向委托代理链中的职能转变为一个决策的执行单元,其产品、研发和区位等经营行为,都要服务于一汽集团的需要,而后者的一些重大决策又要顾及丰田、大众的战略布局,夏利只能在夹缝中寻找生存的机会。

表5 天津夏利主要经济指标的变化:1996-2015

(四)主管部门与地方政府

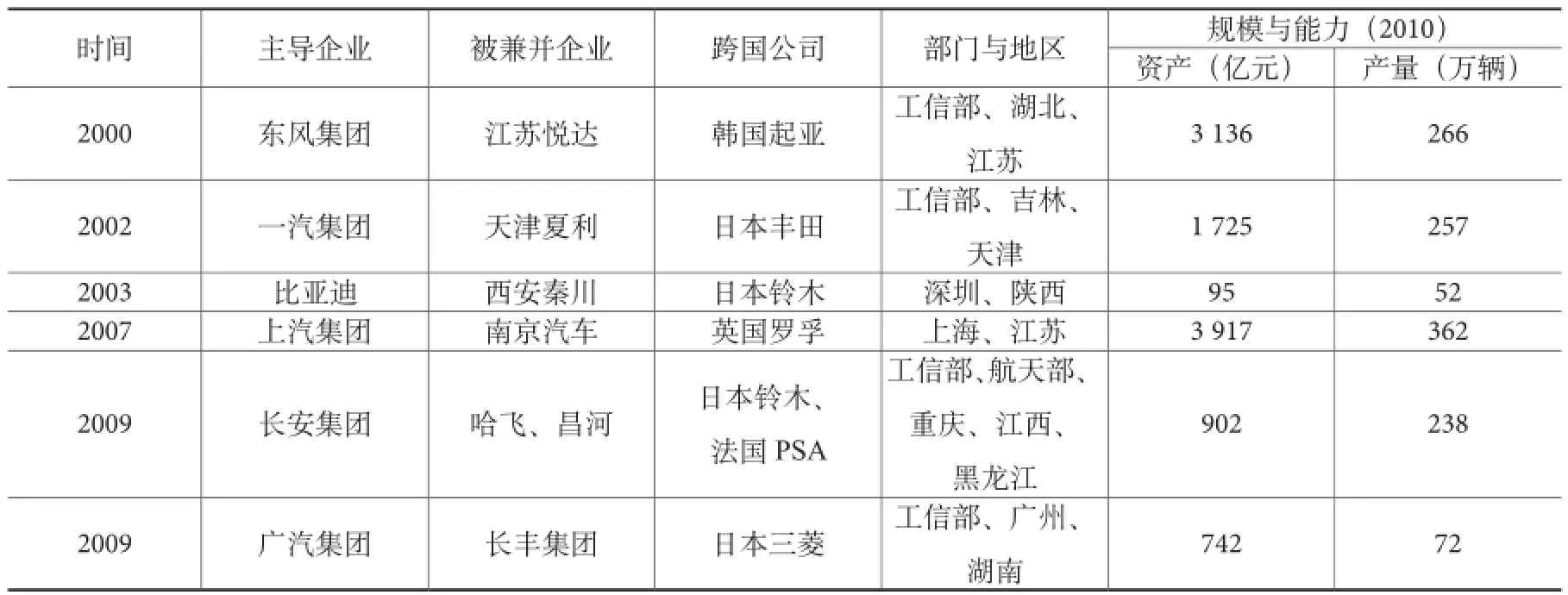

“通用-福特-克莱斯勒”、“丰田-日产-本田”和“现代-大宇-起亚”式的寡头垄断结构,一直是中国政府制定汽车产业政策的模仿目标。例如,1994年颁布的《汽车工业产业政策》就提出通过引进外资的方式“实现大批量生产、集约化经营、2-3个集团主导”的结构,以改变汽车工业“散、乱、差”的局面。中央、部门和地方政府之间的利益冲突,特别是地方政府追求汽车工业GDP效应的动机,使得产业组织结构难以得到优化。2001年加入WTO后,跨国公司和本土新企业的大规模进入,使结构缺陷和矛盾显得更加突出。为此,行业主管部门出台了诸多政策,以鼓励企业间的兼并重组。汽车制造一直是天津市的支柱产业,受外资和内资品牌激烈竞争的冲击,以及 “日本大发”和丰田新产品策略的制约,2002年前后,夏利的轿车业务成为地方财政的一个沉重负担。如前所述,FAW作为国家政策极力扶持和保护的重点企业,也希望收购天津汽车集团的相关资产和业务,以扭转在自主品牌和经济型轿车领域的落后状态。日本丰田控股大发集团后,也在天津形成了具有一定规模的部件制造体系。地方政府“甩包袱”、一汽集团“争底盘”、丰田公司“换伙伴”、中央部委“促整合”等动机不谋而合,在很短时间内就促成了“一汽-夏利-丰田”战略同盟的形成。

表6 整车领域的主要兼并重组事件

作为当时规模最大、参与者最多的企业间重组,“一汽—夏利-丰田”的初步成功,也强化了管理部门对整合企业的偏好。从2003年开始,中央部委和相关的地方政府,先后促成了“上汽-南汽”、“长安-昌河”、“广汽-长丰”等整车制造企业的合并。这类行为直接提高了产业的集中度,截至2010年,40家轿车企业的产出集中度CR4、CR8分别提升到60%和80%,前十家企业集团的市场占有率超过75%(见表6)。但是,主导企业在自主产品的研究开发投入、生产能力配置等方面,仍滞后于规模中等的本土企业。通过原有或新建的合资企业,不断引进跨国公司的成熟产品和有影响力的品牌,还是这些企业集团利润的主要来源,只不过从原来的单一外资、单一品牌转化为多个外资、系列品牌而已。

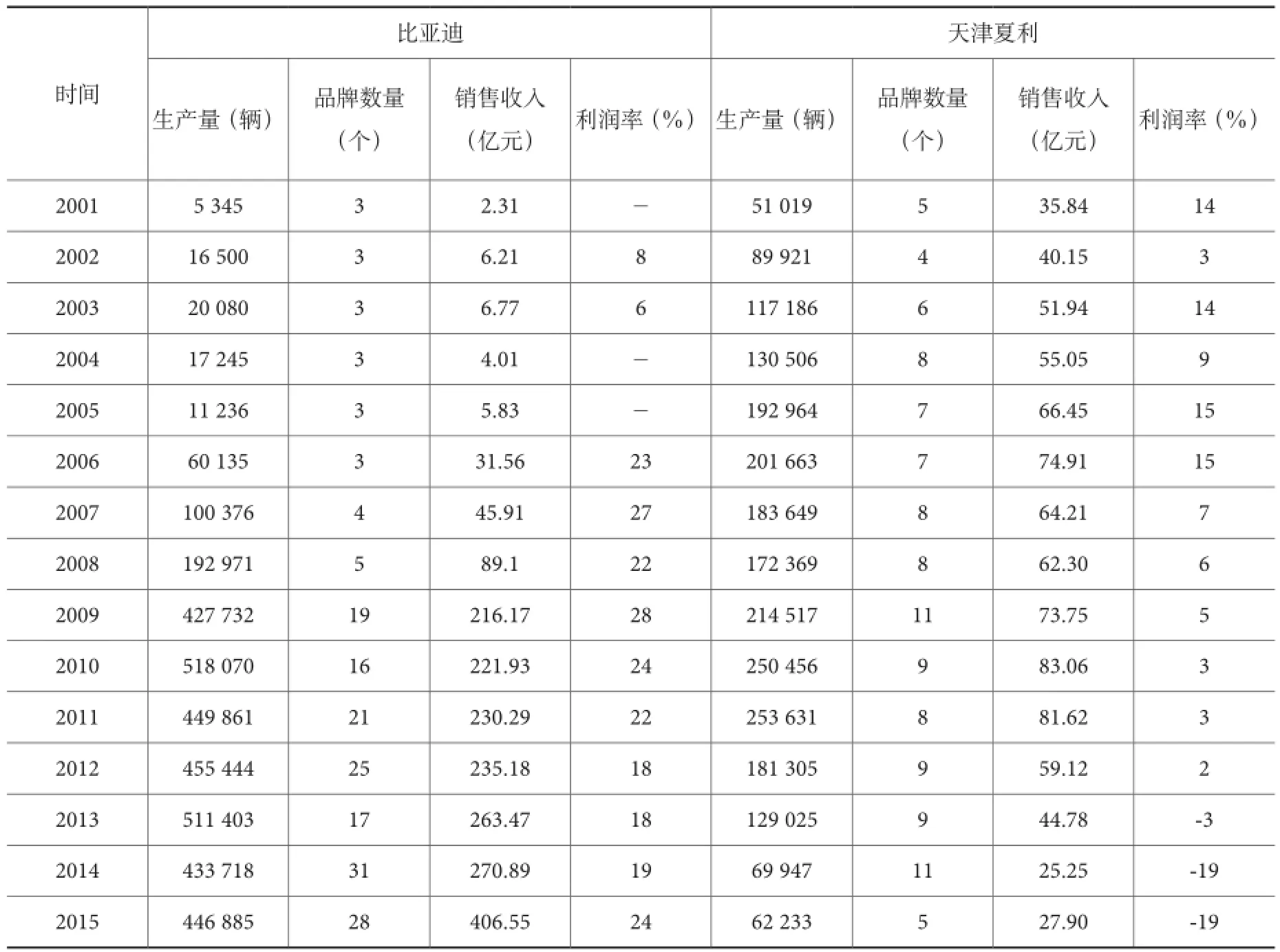

相关的实证分析也发现,政府干预和外资参与并不是鼓励自主创新的有效途径(江诗松等,2011)。例如,在一汽收购夏利、引进丰田的同时,民营企业比亚迪电子以资产转让的形式,获得了西安秦川机械厂轿车生产的资质和装配能力,将自己在电子产品外包加工中形成的劳动密集模式,移植到轿车的生产、销售中,果断放弃了对日本铃木技术、工艺和产品的长期依赖,将核心资源集中于自主产品的研发。在较短的时间内,比亚迪就超越了天津夏利这一主要的竞争对手,不仅成为微型和经济型轿车的主要制造企业,还是电动汽车领域的领先者。天津夏利却从一个“早期进入者、知名品牌的生产者”,逐步衰落成为一个边缘化企业。

表7 天津夏利和比亚迪两类重组的绩效比较:2001-2015

六、结论与含义

基于三方兼并重组理论模型分析和对“一汽-夏利-丰田”三方重组进程和绩效的微观考察,本文得到的主要结论有:

首先,能力不对称和动机差异约束下的战略联盟,并未实现多赢的预期效果。中方参与者的初衷是以合资企业为联盟的核心资源,通过近距离的模仿性学习,为自主品牌的发展积累过程创新和产品创新的知识。案例研究表明,对外资品牌、工艺和关键部件,特别是高赢利能力的依赖,可以增加联盟的生产规模,但会使本土参与者产生创新的惰性。

其次,寻找本土优势企业建立合资企业,是后进入的跨国公司实现赶超战略的有效路径。本土主导企业以往的合资经验、销售渠道、部件体系,特别是对政府资源的调动能力,可以帮助外资降低进入壁垒。相反,本土弱势企业加入外资主导下的多方同盟,其价值在于为跨国公司和本土强势企业的能力整合或战略调整,提供一定的补充,无法维持原有相对独立的经营体系。在集团内和企业间产品竞争加剧的背景下,会处于边缘化的境地。

最后,政府对企业重组、合并或合资战略的多方面干预,无法对本土企业形成自主创新的强大压力。产业集中度的增加和外资控制力的增强,反而会压缩本土中小企业自主创新的空间④2010年以来政府主导的“长丰-广汽-三菱”、“长安-昌河-铃木”等资产重组,导致长丰汽车与其主要竞争者长城汽车产销量的差距从2005年前后的不相上下,萎缩到后者的十分之一(2012年数据),昌河汽车和长安集团之间关于生产资质的争夺,使得昌河在两年多的时间里处于近乎停滞的状态,最后选择脱离长安集团,转而与北汽集团合作。。

这一案例研究的意义并不局限于对直接参与者战略目标和实际绩效的评价,还具有一定的理论价值:

第一,本研究对兼并重组理论的一个潜在贡献在于,对兼并前后不同参与者产品市场长期经营业绩的动态比较发现,能力不对称既是差异化动机的参与者组建互补性战略同盟的资源基础,也是导致参与者实际收益偏离预期的因素之一。

第二,本研究还发现,进入模式、伙伴选择与转换是影响跨国公司进入新兴市场的重要因素。进入政府主导和不完全开放的中国汽车产业时,外资也有一个学习和探索的过程。与一个熟悉本土市场运作、受政府保护的本土企业进行合作,即使付出股权比例、公司治理或收益分享等方面的代价,也比与一个无法提供这些资源的弱势参与者,更能帮助跨国公司积累在中国市场的经验和能力。在获得联盟的实际控制权后,与本土企业的水平和纵向关联网络,成为跨国公司的全球化资源配置的一个环节。

第三,本研究显示,弱势参与者期望通过战略同盟,获得跨国公司的核心能力和资源,进而实现所谓赶超战略,是一条高风险的路径。这一发现也验证了汽车产业中许多兼并重组案例失败的原因,在于下游竞争关系的存在,会逐渐消耗参与者知识、能力和资源等要素协同运作产生的正外部性。

本研究还具有一定的企业战略和产业组织政策含义。对本土轿车主导企业经营实践的启示是:单纯依赖兼并、重组、合资等外延式的成长并不是提升规模和核心竞争力的有效模式,反而会产生对外资品牌、技术和其他资源的长期依赖,无法摆脱产业和产品双重空心化的困境;对本土边缘性企业而言,通过的合资经营只能在短期内缓解市场竞争的压力,而财务绩效的改善,会诱使其减少对自主品牌开发的投入和经营,参与战略联盟的初始目标会被扭曲。

政府主导和参与是汽车产业兼并重组的一个重要特征,有关政策的制定者只关注市场集中度或大型企业集团市场势力的提升,在全面开放的背景下,仍旧将合资企业作为“技术换市场”的一个主要平台,通过税收、土地、股权等方面的优惠政策,扶持所谓大型企业集团的发展,付出的代价必然是产业和企业两个层面对外资的依赖。

应该指出的是,轿车产业特殊的治理结构和政府管制模式,使得单个案例的发现很难上升到理论假说的层次。未来的研究将通过搜集多个相似案例的数据,构建相对规范的理论模型,对多方兼并重组行为的动因、机理和绩效进行面板数据的计量检验。

[1]〔法〕让.雅克.夏纳宏.全球化与汽车产业创新[M].尤建新、朱岩梅、邵鲁宁(译).上海人民出版社,2009.

[2]〔美〕潘卡基、格玛沃特.产业竞争博弈[M].胡汉辉、周治翰译.人民邮电出版社,2002.

[3]〔美〕小艾尔弗雷德.钱德勒、〔日〕引野隆志.规模与范围:工业资本主义的原动力[M].张逸人等译,华夏出版社,2006.

[4]陈晓萍、徐淑英、樊景立.组织与管理研究的实证方法[M].北京大学出版社,2012.

[5]江诗松、龚丽敏、魏江.转型经济中后发企业的创新能力追赶路径:国有企业和民营企业的双城故事[J].管理世界,2011(12):96-115.

[6]姜湘南.回顾北汽与现代、天汽与“一汽”资产重组的前前后后[J]汽车情报,2002(20).

[7]李安定.车记——亲历轿车中国30年[M].生活、读书、新知三联书店,2011.

[8]李文昌、段琼.利用汽车产业的整合重组增强一汽的竞争力[J].技术经济,2006(6): 41-43.

[9]任键.夏利悬念[J].新财经,2004(4):106-109.

[10]石角昌纪.日本汽车企业在华战略中得到的教训[J].现代管理科学,2003(10): 42-44.

[11]王艳艳、袁鑫.汽车行业重组案例分析[J].汽车工业研究,2009(9):30-33.

[12]王祖德.中国汽车产业兼并重组仍任重道远[J].技术与市场,2011(4):22-23.

[13]晏成.丰田:亡羊补牢快速重铸中国战略[J].中国商界,2005(专辑):69-75.

[14]张良.让对手抓住了命根子—夏利汽车合资授人以柄[J].财经界,2006(5):90-91.

[15]霍潞露.跨国公司对合资轿车企业的利润控制[J].汽车与配件,2008(5):29-31.

[16]Anoop Madhok, 1997, Cost, Value and Foreign Market Entry Mode: The Transaction and The Firm [J], Strategic Management Journal,Vol. 18,No. 1,pp. 39-61.

[17]Brakman, S., H. Garretsen, and C. Van Marrewijk,2013, Cross-Border Mergers & Acquisition: On Revealed Comparative Advantage and Mergerwaves [J], Journal Of Economics and Management Strategy, Volume 22, Number 1, Spring 2013, pp. 28-57

[18]C. Patrick Woodcock, Paul W. Beamish, and Shige Makino,1994, Ownership-Based Entry Mode Strategies and International Performance [J], Journal Of International Business Studies, Vol. 25, No. 2, pp. 253-273.

[19]Charles ,W. L. Hill, and W. Chan Kim, 1988, Searching For A Dynamic Theory Of The Multinational Enterprise: A Transaction Cost Model [J],Strategic Management Journal, Vol. 9, pp. 93-104

[20]Erik Eschen, Rudi KF Bresser, 2005, Closing Resource Gaps: Toward A Resource-Based Theory Of Advantageous Mergers and Acquisitions [J], European Management Review, Vol. 2, pp.57- 78.

[21]Frederic, M.,Scherer, 1970, Industrial Market Structure and Economic Performance [M], Houghton Mifflin. George J. Stigler, 1950, Monopoly and Oligopoly By Merger [J], The American Economic Review, Vol. 40, No. 2, pp.23-34.

[22]Hagedoorn, John; Duysters, Geert, 2002, External Sources Of Innovative Capabilities: The Preference For Strategic Alliances Or Mergers and Acquisitions [J],Journal Of Management Studies, Vol. 39 Issue 2, pp.167-188.

[23]Hatani, F., 2009, Pre-Clusterization In Emerging Markets: The Toyota Group's Entry Process In China [J], Asia Pacific Business Review, Vol. 15 Issue 3, pp.369-387.

[24]Hien Thu Nguyen, Kenneth Yung and Qian Sun, 2012, Motives For Mergers and Acquisitions:Ex-Post Market Evidence From The US [J], Journal Of Business Finance & Accounting, Vol.39(9-10), pp.1357-1375

[25]Hongxin Zhao, Yadong Luo and Taewon Suh, 2004, Transaction Cost Determinants and Ownership-Based Entry Mode Choice: A Meta-Analytical Review [J], Journal Of International Business Studies, Vol. 35, No. 6, pp. 524-544.

[26]John Child, Yanni Yan, 2003, Predicting The Performance Of International Joint Ventures: An Investigation In China [J], Journal Of Management Studies, Volume 40, Issue 2, pp.283-320, March 2003.

[27]Jonas F. Puck, Dirk HoltbrÜGge, Alexander T. Mohr, Seung-Hyun Lee, and Mona Makhija, 2009, Beyond Entry Mode Choice: Explaining The Conversion Of Joint Ventures Into Wholly Owned Subsidiaries In The People's Republic Of China [J], Journal Of International Business Studies, Vol. 40, No. 3, pp. 388-404.

[28]Jun Xia, Justin Tan, and David Tan,2008, Mimetic Entry and Bandwagon Effect: The Rise and Decline Of International Equity Joint Venture In China [J], Strategic Management Journal, Vol. 29, No. 2, pp. 195-217.

[29]Kenneth Carow, Randall Heron and Todd Saxton, 2004, Do Early Birds Get The Returns? An Empirical Investigation Of Early-Mover Advantages In Acquisitions [J], Strategic Management Journal, Vol. 25, No. 6, pp.. 563-585.

[30]Klaus E. Meyer, Ram, Mudambi and Rajneesh Narula, 201, Multinational Enterprises and Local Contexts:The Opportunities and Challenges Of Multiple Embeddedness [J], Journal Of Management Studies, Vol.48, No. 2, pp.235-252.

[31]Laurence Capron, Nathalie Pistre, 2002, When Do Acquirers Earn Abnormal Returns? When Do Acquirers Earn Abnormal Returns? [J], Strategic Management Journal, Vol. 23, No. 9, pp. 781-794.

[32]Lee, Joong-Woo,Abosag, Ibrahim and Kwak Jooyoung, 2012, The Role Of Networking and Commitment In Foreign Market Entry Process: Multinational Corporations In The Chinese Automobile Industry [J], International Business Review, Vol. 21 Issue 1,pp.27-39.

[33]Lu, Jane W and Xufei Ma, 2008, The Contingent Value of Local Partners' Business Group Affiliations [J], Academy Of Management Journal, Vol. 51 Issue 2, pp.295-314.

[34]Matej BlasKo, Jeffry M. Netter and Joseph F. Sinkey Jr, 2000, Value Creation and Challenges Of An International Transaction The Daimler Chrysler Merger [J], International Review Of Financial Analysis, Vol 9, (1), pp. 77-102.

[35]Mauro F. GuillÉN, 2003,Experience, Imitation and The Sequence Of Foreign Entry: Wholly Owned and Joint-Venture Manufacturing By South Korean Firms and Business Groups In China, 1987-1995 [J], Journal Of International Business Studies,Vol. 34, No. 2, pp. 185-198.

[36]Michael A. Hitt, M. Tina Dacin, Edward Levitas, Jean-Luc Arregle and Anca Borza, 2000, Partner Selection In Emerging and Developed Market Contexts: Resource-Based and Organizational Learning Perspectives [J], The Academy Of Management Journal, Vol. 43, No. 3, pp. 449-467.

[37]Nam, Kyung-Min, 2011, Learning through the International Joint Venture: Lessons from the Experience of China’s Automotive Sector [J], Industrial & Corporate Change, Vol. 20(3),pp. 855-907.

[38]Paul W. Beamish, John C. Banks, 1987, Equity Joint Ventures and The Theory Of The Multinational Enterprise [J], Journal Of International Business Studies, Vol. 18, No. 2, pp. 1-16.

[39]Pierre Dussauge, Bernard Garrette and Will Mitchell, 2004, Asymmetric Performance: The Market Share Impact Of Scale and Link Alliances In The Global Auto Industry [J], Strategic Management Journal, Vol. 25, No. 7, pp. 701-711.

[40]Pierre Dussauge, Bernard Garrette and Will Mitchell, 2000, Learning From Competing Partners: Outcomes and Durations Of Scale and Link Alliances In Europe, North America and Asia [J], Strategic Management Journal, Vol. 21, No. 2, pp. 99-126.

[41]Ranjani A. Krishnan, Satish Joshi and Hema Krishnan, 2004, The Influence Of Mergers On Firms' Product-Mix Strategies The Influence Of Mergers On Firms' Product-Mix Strategies [J], Strategic Management Journal, Vol. 25, No. 6, pp. 587-611

[42]Robert F Bruner, 1999, An Analysis Of Value Destruction and Recovery In The Alliance and Proposed Merger Of Volvo andRenault [J], Journal Of Financial Economics, Volume 51(1), pp.125-166.

[43]Stiebale Joel, Reize Frank, 2011, The Impact Of FDI Through Mergers and Acquisitions On Innovation In Target Firms [J],International Journal Of Industrial Organization, Vol. 29 Issue 2, pp.155-167.

[44]Yadong Luo,1997, Partner Selection and Venturing Success: The Case Of Joint Ventures With Firms In The People's Republic Of China [J], Organization Science, Vol. 8 No. 6, pp. 648-662

[45]Yaping Gong, Oded Shenkar, Yadong Luo and Mee-Kau Nyaw, 2007, Do Multiple Parents Help Or Hinder International Joint Venture Performance? The Mediating Roles Of Contract Completeness and Partner Cooperation [J], Strategic Management Journal, Vol. 28, No. 10, pp. 1021-1034.

[46]Yigang Pan, David K. Tse, 2000, The Hierarchical Model Of Market Entry Modes The Hierarchical Model Of Market Entry Modes[J], Journal Of International Business Studies, Vol. 31, No. 4,pp. 535-554.

[47]Zheng Jane Zhao, Jaideep Anand, 2009, A Multilevel Perspective On Knowledge Transfer: Evidence From The Chinese Automotive Industry [J], Strategic Management Journal, Vol. 30, No. 9, pp. 959-983.

[48]Zheng Zhao; Anand Jaideep and Mitchell Will, 2005, A Dual Networks Perspective On Inter-Organizational Transfer of R&D Capabilities: International Joint Ventures In The Chinese Automotive Industry [J], Journal of Management Studies, Vol. 42(1)pp.127-160.

Multinational Enterprises Join and the Long-term Effects of Native Company Mergers: The Microscopic Evidences From “FAW-XIALI -TOYOTA” Auto Alliances

BAI Rang-rang, QIE Wen-hui

(School of Management of Fudan University, Shanghai 200433, China)

Existing researches focus on the impact of mergers and acquisitions on the shareholder value,stock price and rate of return of merger companies, with little analysis of the post-merger operations and the actual performance of various participants. Under the background of multinationals directly or indirectly involving in the horizontal mergers and acquisitions of automobile industry, this study constructs a theoretical model of a threeway merger and reorganization, demonstrates the capability and motivation differences of local leading enterprises,edge enterprises and multinational corporations and the mechanisms effecting subsequent integration behaviors. By analyzing the “FAW - Xiali - Toyota” strategic alliance, we found that the restructuring behaviors of multinational companies ostensibly meet the requirements of local leading enterprises developing their own brands, disadvantaged businesses reversing operating losses, the government increasing industrial concentration. However, it leads to huge costs that local enterprises’ decline of independent innovation investment or ability, double “hollow” of both brand and technology and multinational greater industry control. This article also gives some recommendations of policy correction and strategy adjustment.

Mergers and Acquisitions; Ability Imbalance; Multinational Corporation; Independent Innovation;Automobile Industry

F711

A

2095-7572(2016)05-0005-23

〔执行编辑:韩超〕

2016-8-30

国家自然科学基金资助项目“价值链不对称嵌入情境下本土轿车企业优化纵向组织结构的战略研究与应用”(编号71372144);教育部人文社科项目“本土轿车制造企业自主产品开发的多案例比较研究”(编号12JYA3003)。

白让让(1967—),男,陕西长安人,复旦大学管理学院副教授,经济学博士,研究方向:产业组织,管制经济,竞争策略,垄断产业改革。

郄文惠(1990—),女,陕西榆林人,复旦大学管理学院,硕士研究生。