“小阳春”不再再生铜行业加速洗牌

2016-10-31宝城期货金融研究所程小勇

文 / 宝城期货金融研究所程小勇

“小阳春”不再再生铜行业加速洗牌

文 / 宝城期货金融研究所程小勇

随着一季度中国经济“小阳春”过去,二季度中国经济环比走弱,政策刺激开始回归中型,有色金属行业价格反弹带来的利润回升的势头开始衰竭,作为资源再生一个重要组成部分再生铜行业好景不再。

铜价下跌导致再生铜企业销售收入下降,而原材料端废铜因持货商惜售而价格坚挺,废铜价格下跌的滞后变相提高了再生铜企业的成本,这使得企业采用废铜生产精炼铜会出现严重亏损。

目前中国再生铜产业集中度进一步提高,行业洗牌加剧,投资趋于理性、更多侧重于资源综合利用以及深加工方面。尤其是在中国经济处于L型的背景中,需求不大可能重返高峰,而供给则不断增加,同质化竞争倒逼企业注重内部挖潜,不断提高精细化综合管理水平,有效提高资源回收率和综合利用率,降低能耗水平和生产成本,提升企业利润空间。因此,再生铜行业在铜价下跌过程中,遭遇挑战的同时行业本身在优化升级。

一、铜价再度下跌

二季度以来,大宗商品风格切换非常明显,前期上涨凶猛的品种成为下跌的领头羊,而对于基本金属而言,则存在“强者恒强,弱者恒弱”的逻辑,其中供需基本面相对疲软的铜价在一季度上涨中涨幅落后,而在二季度下跌中,跌幅则位居前列。

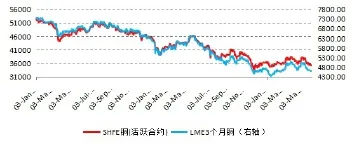

2016年5月份铜价就“跌跌不休”、自4月份创下的高点回撤,并跌破了4月12日创下的两个月低点,在5月下旬大有向2016年1月中旬创下的低点迈进的势头。3月21日和4月22日创下的年内两个高点似乎已经构成“双头”的技术形态,这配合6~7月份季节性消费淡季因素,铜价弱势尽显。

图1 :SHFE铜和LME三个月铜价走势

二、宏观环境出现微妙变化

1、二季度经济较一季度环比走弱

5月14日,中国公布了包括固定资产投资、工业增加值、社会零售总额、财政收支等一系列宏观经济数据,再次验证了包括货币和财政逆周期刺激政策对经济企稳回升的效果是边际递减的。

数据显示,1~4月城镇固定资产投资同比10.5%,低于预期0.5%,低于前值0.2%。虽然房地产投资依旧是亮点,但是民间固定资产投资持续回落,值得警惕;1~4月,全国房地产开发投资同比增长7.2%,高于前值1%。受市场需求疲弱、企业投资愿意不足、市场准入限制依然存在的影响,今年初以来民间投资增速持续回落。由于民间投资总量较大,增速持续回落将会制约投资平稳增长。

民间投资增速大幅落后于整体投资展示的,是中国经济2016年一季度超预期企稳回升背后的真相:实际扩张的财政政策和相对宽松的货币投放,搭配大规模由国有企业做主导的基建项目,短期稳住了不断承压的实体经济,但实际上导致新问题的出现。

“稳”的基础仍然主要依靠“老办法”,即投资拉动,部分地区财政收支平衡压力较大,经济风险发生概率上升。特别是民营企业投资大幅下降,房地产泡沫、过剩产能、不良贷款、地方债务、股市、汇市、债市、非法集资等风险点增多。一些市场化程度较低、产业低端、结构单一的地区,经济下行压力还在加大,就业问题凸显,社会矛盾有所加剧。

因此,笔者认为,中国经济转型背景下,尽管部分新经济出现良好的发展势头,但是传统经济的下滑并不是刚刚崭露头角的新经济所能弥补的。

2、有迹象表明通胀回升制约货币政策

首先, 4月份货币环境明显收紧。4月新增人民币贷款从3月的1.37万亿元缩减至5556亿元,不及预期8000亿元;社会融资规模大降至7510亿元,M2增速从13.4%降至12.8%。虽然,4月份单月数据可能由于一些特殊的原因导致信贷收缩和信用收敛,但是也可以验证流动性宽松不大可能进一步加码。

从官方解释来看,4月份新增人民币贷款大幅回落主要由两个方面原因导致:一是地方政府存量债务置换加快,挤压了其他部门信贷;二是在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

不过,在企业和地方政府债务高企的背景下,借新债还旧债的模式会导致信用扩张被刚性部门挤占,而货币扩张又面临不断升温的通胀环境所制约。

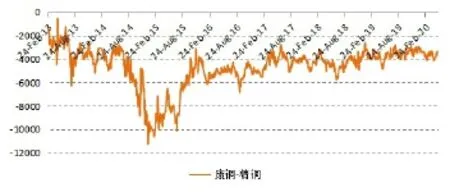

通过观察M1、M2剪刀差和CPI发现,M1~M2(剪刀差)一般提前CPI大幅上升3个月至半年时间,尽管二者在并不同步出现高低点,但是M1~M2(剪刀差)往往揭示居民储蓄活期化,在资产收益率普遍偏低的情况下,资金逐利的特性使得包括居民和企业存款并不会流向实体经济,反而会不断炒作各类资产价格,导致包括实体和虚拟金融资产价格虚高。

回顾历史,M1~M2(剪刀差)出现趋势性上升,并出现高点的时间为1991~1992年、2000年3月~2001年4月、2007年1月~2008年4月、2009年10月~2010年12月、2016年1月~2016年4月,与此同时,这四个时期CPI增速分别从4.5%升至8.8%、从-0.2%升至1.7%、从2.2%升至8.7%、从-0.5%升至5.1%,并且在M1~M2(剪刀差)自出现拐点即转为负值后,物价指数还有惯性冲高的动作。

图2 :M1~M2与CPI对比

3、美联储加息预期升温

5月18日,美联储4月会议纪要称,如果未来数据显示美国经济在改进,美联储可能在6月会议上加息。美联储对市场之前认为的6月不太会加息的预期进行了回击,市场预期美联储加息概率急剧攀升。

绝大多数与会者认为,如果未来数据显示经济在二季度增长加速、劳动力市场保持强劲、通胀朝着美联储2%目标前进,那么美联储在6月会议上加息是合适的。不过对于6月会议时美国经济是否能改善到令美联储加息,与会者们持有不同的看法。

当前,美国经济喜忧参半。近期工业产出、零售销售、房地产、消费者价格指数等数据均表现较好,但一季度经济低迷的阴霾仍挥之不去,此外4月就业数据也大幅弱于预期。会议纪要显示,一些官员并不担心一季度GDP数据糟糕,认为这只是暂时现象,预计二季度GDP数据会显著向好。

在4月会议纪要中,美联储官员们淡化了对全球风险的评估。尽管美国及海外经济表现疲软,金融市场也存在相当风险,但美联储指出这些负面因素在消退,此外美国劳动力市场仍然强劲。今年,由于美联储对海外经济和金融市场担忧,因此年初以来迟迟没有加息。

一些美联储官员认为影响经济的风险是近乎于平衡的,但另外一些人担忧全球经济和金融市场会带来更多的风险。具体来说,一些人指出英国在6月23日进行退欧公投,这仅比美联储6月会议晚一周。另外,中国如何管理汇率,人民币是否会有超预期的发展态势,也令部分官员担忧。

4月会议纪要公布后,市场对加息的预期显著上升。6月加息的可能性由纪要公布之前的19%迅速提高至34%;7月加息的可能性由纪要公布之前的38%上涨至50%,9月加息的可能性由纪要公布之前的57%上涨至65%;11月行动的可能性由纪要公布之前的60%上涨至68%;12月则由纪要公布之前的74%上涨至80%。

三、供应压力过剩压力回升

1、精炼铜产出出现恢复性增长

国家统计局公布的数据显示,2016年3月份中国精炼铜产量较去年同期增长11.4%,单月精铜产量重新回到70万吨上方。而2016年前三个月,尽管前两个月出现铜冶炼厂减产或者检修,但是3月份复产导致一季度精炼铜产量依旧较去年同期增长8.5%,达到198.7万吨。

从上游铜矿采选,中游冶炼和下游加工行业来看,铜的上游供应端并没有明显的去产能行为,反而铜精矿产量在明显提速;铜的冶炼端产能在继续扩张,而且由于利润仍然不错,开工率居高不下;铜的下游消费较为疲软。电力行业需求同比持平,而家电行业则大幅下滑。

据亚洲金属网调研数据,2016年4月和5月份铜冶炼企业开工率继续回升,这意味着中国精炼铜产量环比将进一步上升。亚洲金属统计数据显示,2016 年4 月中国铜精炼厂平均开工率为77.08%,较3 月份76.14%小幅攀升。4 月份中国精炼铜产量57.71 万吨,较3 月增长1.2%,年总产能为898.4 万吨。

其中4月份大型冶炼厂开工率相对稳定,部分厂家小幅增加产量。张家港联合铜业新铜厂4月份满负荷生产,铜产量较3 月份增长6000 吨。另外,部分大型生产商继续给国储局交铜,同时出口电解铜,部分生产商增加采购量维持长期客户订单。多数省份铜精炼厂开工率小幅上扬。然而,湖北省铜精炼厂开工率下降,主要是由于大冶有色金属有限公司4 月初开始停产检修,检修使得铜产量下降约8000 吨,其检修5 月9 日结束。

图3 :中国精炼铜产量

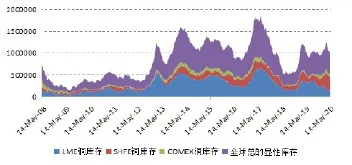

图4 :全球三大交易所显性库存

2、库存压力凸显

虽然用单一库存衡量铜的供应是否增加相对不精确,但是前者的库存是未消费的存量,因此一旦库存增加过快可能会导致后市铜供应面临很大的冲击。当前,全球铜显性库存是下降的,但是由于LME仓储改革即将全面实行,导致LME铜从显性转向隐性;另外,由于国内铜保税区库存增加,因此这都意味着显性库存+隐性库存是增加的。

数据显示,截止5月20日,包括LME、SHFE和COME X三大交易所显性总库存降至469494吨,但是上海保税区铜库存较上个月增加13万吨,达到63万吨,这意味着全球铜可以统计的库存将达到110万吨以上。如果再考虑2016年1~4月份国储收储的15万吨铜,2014年和2015年收储的70多万吨铜,以及生产商的库存,这意味着全球铜实际库存超过200万吨。

3、废铜和精铜价差收敛

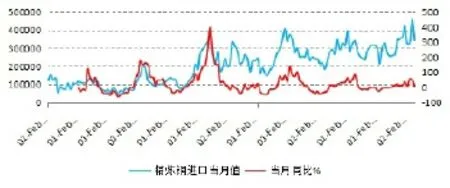

由于下游需求疲软,以及精炼铜价格下跌,国内再生铜企业利润明显缩减。尽管面临进口废铜相对偏紧,但是国内废铜回收弥补的这部分缺口,因此废铜和精铜价差明显收敛。

数据显示,截至5月23日,佛山光亮铜和精铜价差缩减至-3290元/吨,此前在4月份一度高达3800~4000元/吨。

图5 :废铜和精铜价差收敛

4、铜消费疲软,季节性淡季压力更加明显

从铜进口来看,2016年5月份中国精炼铜进口环比大幅下降25.4%,降至34万吨。进口的下降,一方面由于比价关系导致进口亏损,另一方面主要是国内需求疲软导致进口需求减弱,这在保税区铜库存上升可以得到验证。

作为衡量中国进口精炼铜需求的一个重要指标,洋山铜溢价已经从年初的95~105美元/吨的高位下降至5月24日的40~50美元/吨的历史低水平附近。而统计发现,洋山铜溢价与国内铜价呈现较高的正相关关系。

从下游行业来看,尽管电网投资在2016年1~4月份出现大幅的增长,较去年同期增长44.18%,但是2011年之后,中国电网建设主要是特高压、智能电网和农网改造项目,大多用钢铝绞线,实际消耗铜的量并不大。而电源投资由于国内发电设备装机容量过剩,2016年1~4月电源投资较去年同期下降13.12%。

图6 :中国精炼铜进口

而空调行业库存积压,销售不畅问题导致铜管加工企业开工率明显下降。据SMM(上海有色网)调研数据显示,铜管企业平均开工率同比大降14~75%,主因国内空调库存高企、内销萎缩严重导致空调生产企业减产。产业在线数据显示,在硝烟弥漫的“价格战”下,2016年1~3月国内空调总销量同比去年仍大幅下降16%至2635万台,也令控制产能成为2016年厂商亟需的重要行动。

2015年5月起国内空调产量开始下滑,但未能改变2015年底总量逾4000万台的高库存格局,2016年去库存行动持续进行中。据产业在线数据显示,2016年1~4月国内空调总产量(包括内销和出口)同比去年下降10.2%至3784万台。国内各大空调生产企业均下调5月排产量,5月铜管开工率进一步下滑。

四、总结

在经过一季度大规模需求端刺激之后,中国经济出现企稳反弹,但是大规模刺激带来的新问题突出,如资产价格泡沫、多经济部门过度杠杆、产能出清受阻,债务刚兑无法顺利打破等等。

二季度中央重新强调供给侧改革,这意味着未来需求刺激将减弱,经济呈现L型走势,从而对于再生铜行业来讲,整个行业不大可能有强劲增长的可能,但是行业分化和洗牌意味着产业升级、核心竞争力较强的企业将胜出,进一步抢占市场份额,实现做大做强。

"Indian summer " no longer existing , recycled copper industry accelerates reshuffle