铝价6月有望延续强势

2016-10-31华联期货孙晓琴

文 / 华联期货 孙晓琴

铝价6月有望延续强势

文 / 华联期货 孙晓琴

北京时间5月18日公布的美联储4月会议纪要传递鹰派信号,美元指数走高压制大宗商品出现短暂回调。4月中国经济数据表现较差,对大宗商品带来压制。受此拖累,5月铝价自高位回调,沪铝1607合约最低回调至11770元/吨,但随后有所企稳,目前在12000元/吨上方运行。

后期来看,美联储是否加息将是6月市场焦点,而这也将对铝价带来指引。回到铝自身基本面,供需偏强的状况将持续,而这也对铝价形成提振,6月铝价有望延续强势。

美联储是否加息为6月市场关注焦点

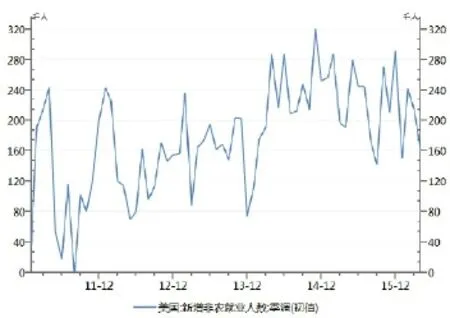

美联储5月18日公布的4月会议纪要显示,如果经济数据表明第二季成长加速、且通胀和就业不断改善,委员会多数成员青睐六月份加息。4月FOMC会议纪要之后,市场预期6月加息的概率由4%急速飙升至30%以上,7月加息的概率也升至50%。

4月非农就业报告显示新增非农就业人数仅16万人,创2015年9月以来的最慢增速;失业率也略不及预期为5%。唯一表现良好的便是薪资增长,4月平均时薪月率和年率分别增长0.3%和2.5%。薪资增长是当前美联储加息最为看重的前瞻性指标之一,截至5月14日当周,初请失业金人数创2月初以来的最大跌幅。该数据已经连续63周低于30万关口,为1973年以来的最长。

就业市场的持续改善及美国经济的好转,使得美联储官员近期纷纷发表鹰派讲话,市场对6月加息的预期再次加强。波士顿联储主席Eric Rosengren表示,三月联储会议之后经济和金融数据正朝着积极的方向发展,他已经准备好支持收紧货币政策。Rosengren拥有今年FOMC委员会的投票权。同时,美国旧金山联储主席威廉姆在近期讲话中指出,即将在今年11月举行的美国总统大选不会对美联储的进一步加息进程构成阻碍。

下一次联邦公开市场委员会(FOMC)会议将于6月14~15日召开,届时美联储是否加息都将对包括甲醇在内的整个大宗商品市场带来重磅影响,应予以特别关注。

图1:美国月度新增非农就业数据(单位:千人)

中国5月经济数据预计偏差,压制大宗商品市场

日前公布的中国4月经济数据整体低于市场预期。

国家统计局数据显示,2016年1~4月,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1~3月份回落0.2个百分点。

1~4月份,中国楼市整体维持乐观态势,新开工面积和销售面积稳步复苏,但整体的固定资产投资受抑于传统行业的放缓出现了回落。

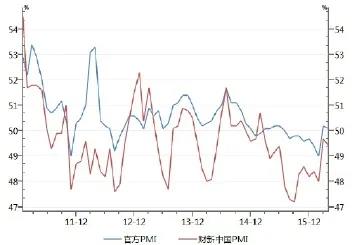

中国4月官方制造业PMI 50.1,高于50的枯荣线,但不及50.3的预期;4月中国财新制造业PMI为49.4,较3月的49.7回落0.3个点。具体来看,除价格指数外,其它如产出、新订单、新出口订单、就业、采购等指数环比纷纷回落,尤其产出指数再度跌至分水岭50下方,环比下降0.5个点至49.9。与此同时,4月新订单指数跌至50,新出口订单连续5个月处在50下方的萎缩区域;有迹象表明外需疲弱导致新出口订单进一步减少。进出口方面,2016年1~4月中国进出口总值7.17万亿元人民币,同比下滑4.4%。

4月消费者物价指数(CPI)为同比上涨2.3%,涨幅与3月相同。4月工业生产者价格指数(PPI)同比下跌3.4%。连续50个月同比下跌。

4月人民币贷款仅增5556亿元,不仅较3月大幅缩水近6成,而且为2015年10月来最低,更不及2009~2015年4月同期表现。受此带动,4月社会融资规模也缩水近7成。

图2:中国官方及财新制造业PMI指数(单位:%)

总体来看,市场对中国经济后市信心不足,5月证券市场及大宗商品市场大幅回落,也侧面印证了投资者的担忧。后期来看,预计5月中国经济数据延续偏弱的可能性很大,在没有较大规模政策刺激的前提下,预计宏观面对大宗商品难以带来支撑。

铝需求端:消费支撑犹在

下游需求方面,当前基建投资及房地产依然是铝的消费大头,占比超过30%,汽车排第二,两者加起来占比超50%。

房地产方面,受到稳增长刺激政策及信贷大幅好转,一季度地产数据多数止跌回升,4月延续好转态势,但增速出现放缓。具体来看,1~4 月商品房销售面积为36012万平方米,同比增长36.5%;1~4 月房屋新开工面积为43425 万平方米,同比增长21.4%;1~4 月房地产开发投资完成额攀升至25376亿元,同比增长7.2%;本年购置土地面积仅为 3576万平方米,较2015年同期下滑11.7%,表明房地产行业或仍在去库存中。

据卓创数据监测显示,2016年1~4月份国内房地产铝材消费量(含每月的旧房改建用量)约为544.1万吨,较2015年同比增长6.6%。2016年以来,房地产用铝量一改2015年底负增长状态,呈现正增长局面,基本维持在 5%~7%之间。卓创资讯调研显示包括华东地区最大的型材加工企业在内的多家企业反映,2016年以来建筑铝材销售量明显增加,增幅5%~10%,良好的市场销售已使得部分企业用工紧张,而仍在增加的订单量触动个别企业考虑扩大生产规模。

基建方面,2016年1~4月电网基本建设投资完成额累计值为1248.6亿元,同比增加44.18%。后期来看,海南电网公司“十三五”投资90亿元改造升级农网;陕西地电将投入160亿元改造贫困县农村电网;安徽省中心村和农村机井通电总投资67.2亿元;云南电网将计划投资59.55亿元改造升级中心村电网;继2015年完成农村电网改造投资124亿余元之后,湖北省计划“十三五”期间每年投资超百亿元升级改造农村电网;内蒙古电力集团有限责任公司计划完成电网建设投资98.96 亿元等,都将增加对铝的需求、进而提升铝价。

汽车方面,汽车目前是下游需求的另一个增长点。数据显示,4月汽车生产量为217万辆,环比下降13.91%,同比增长4.25%;销售量为212.24万辆,环比下降13.01%,同比增长6.32%。其中乘用车生产量183.44万辆,环比下降 14.42%,同比增长4.47%;销售量为177.91万辆,环比下降13.45%,同比增长6.50%;商用车生产33.55万辆,环比下降11.03%,同比增长3.09%;销售量34.33 万辆,环比下降10.60%,同比增长5.41%。根据历史数据,6 月将小幅下滑进入淡季,预计汽车用铝增速将放缓。

供给端:复产不及预期,供给偏紧提振铝价

据亚洲金属网数据显示,2016年1~4月国内电解铝产量累计为1012万吨,相比2015年同期同比下滑1.3%,供应呈现缩减态势。

国内铝价在中国春节之后显著反弹,最高上破13000整数关口,但复产产能及新投产能释放规模相对有限。新产能投产受到供给侧改革的部分影响,而复产消极的根源则主要来自于铝企的资金压力及对于后市的不确定。

今年以来,铝企行动的相对消极亦凸显在过去几年铝价低迷市况下的悲观心态。进入5月之后,贵州、山西、四川、宁夏等地已有铝企陆续复产、或有复产计划,但绝对规模不大,且产能到位仍有一段时日,这意味着供应端的弱势依然存在。

从库存及升贴水角度看,当前国内铝现货资源呈现偏紧态势。2016年3月起,国内显性铝锭库存已经连续逾2个月保持下滑态势,广东地区现货升水亦不断攀高。而如果考虑到交割货源的问题,即便近期有几家新的铝企纳入上期所交割品牌注册,但多数90%以上均供应铝水,因此当前实际可流通的铝锭交割货源并不充裕,除非铝企违约下游加工厂、或者消费端快速降温,但从目前情况看概率不大。

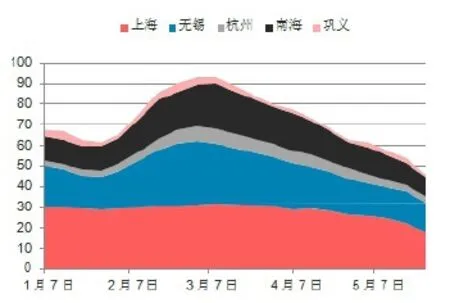

电解铝库存继续下滑,上海有色网数据显示,截至5月26日当周电解铝社会库存较19日下滑7.6万吨至45.7 万吨。交易所库存同样下滑,截至5月26日,上期所库存累计减少37911 吨至100508吨,降幅为27.38%;LME 库存累计减少2.68万吨至254.4325万吨,降幅为1.04%。

成本方面,成本上升是支撑2016年铝价偏强震荡的一个重要因素。氧化铝价格由于产能重启供给充足走稳,能源电力成本较4月小幅回落高位震荡,保持平均1000元/ 吨~2000元/吨的利润空间,使得电解铝企业复产动力充足。

6月预计氧化铝价格将维持坚挺,下降空间不大;国内能源电力成本仍将受供给侧改革影响偏强,因此目前来看成本方面难以带来下跌动力。同时根据安泰科报告,由于银行收紧信贷,融资成本增加,中国电解铝行业平均吨铝财务费用约为670元,较年初上涨12%。同时随着“工业结构调整基金”以及电改配套文件中各项政府性基金的陆续强制征收,预计中国电解铝企业的生产成本还将进一步上升。

图3:国内铝现货库存(单位:万吨)

结论

综上所述,当前影响铝价因素多空参半。

宏观面,美联储是否加息将是6月市场焦点,而这也将对铝价带来指引。6月将陆续公布中国5月经济数据,预计中性偏弱可能性较大,对铝价难以带来明显提振。但回到铝自身基本面,较强的供需结构将对铝价形成支撑。铝厂复产不及预期,库存维持下滑,预计6月将维持当前供应相对偏紧的现状,供需错配依旧是支撑铝价的主要因素。

因此,虽然宏观面有一定压力,但6月铝价仍有一定上升空间。当前铝价在12000元/吨附近得到支撑,后市有望再度挑战13000元/吨关口。

Prices of aluminum in June is expected to continue strong