废铜供需失衡局面将有望缓解

2013-11-04祁彬娴

文/ 祁彬娴

近日来,中国三家最大的铜冶炼厂——江西铜业、金川集团和云南铜业都因为废铜原料短缺,共计关闭了年产40万吨的产能。这一事件引发了市场的高度关注。那么本轮废铜资源紧俏的行情能否延续?

国内废铜紧缺的原因

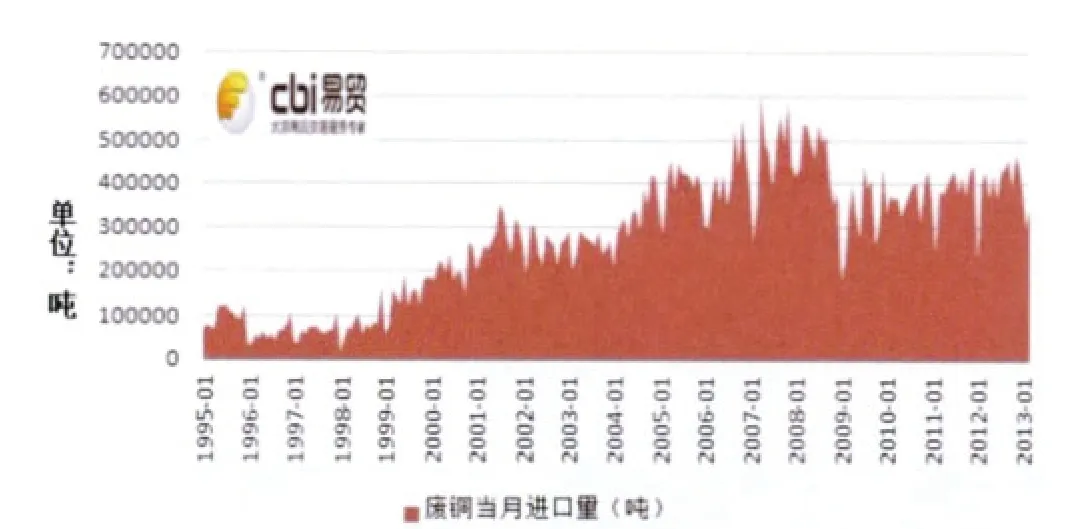

其实,国内市场废铜资源阶段性短缺的情况长期存在。数据显示,进入21世纪以来,全球废铜的消费量逐年攀升,已由1999年的598.3万吨增至2008年的687.9万吨,增幅达14.97%,年均增长1.67%。中国是全国废铜最大需求者,但国内可供回收的废铜资源有限,因此进口废铜成为主要的原料渠道。从图1不难看出,自2005年以来,我国单月进口废铜数量持续维持高位,在2007年4月份,甚至一度超过60万吨。2013年前4个月,我国每月平均进口废铜34万吨,远超2000年以前每月不到10万吨水平。

自2013年年初以来,部分地区时有废铜供应紧张的消息传出,究其原因,主要包括以下三方面:

图1 废铜当月进口量图

1.铜价持续走弱,限制进口废铜的实际供应量

国际铜价今年以来已经下滑12%,由于废铜价格总体跟随国际期铜价格波动,因此同期废铜价格也受到拖累。以1#光亮线为例,价格由年初的52000元/吨上方跌至4月底低点44000元/吨附近,过低的货价促使国外废铜供应商惜售情绪严重,进而减缓将铜废料销往中国的速度。根据中国海关数据显示,2013年1~4月份我国废铜进口量累计为137万吨,累计同比下滑4.38%。其中4月份废铜进口量为33.66万吨,同比回落9.24%。同时国内废铜贸易商前期接货成本多在5万元/吨附近,出货意愿普遍偏低。5月份,废铜价格跟随国际铜价出现小幅反弹,这或许给废铜进口回暖带来较好的市场环境。然而,国际铜价反弹基础不稳,废铜进口受限的局面仍难以得到有效改善。

2.全球经济衰退限制废铜来源

废铜的来源包括工业生产的边角料及旧线缆、旧电机、报废车船等物体中含有的铜丝及铜部件。而全球废铜供应国中欧美发达国家占据绝大多数份额,其中美国、日本供应量占比各达30%左右,欧盟占比约20%,其他国家占比20%。2008年金融危机以来,欧美经济受到较大冲击,尤其是欧元区经济一度出现负增长态势,全球制造业活动持续低迷了较长一段时期。这同时意味着工厂方面的铜边料减少,以及废旧电器、汽车的数量减少。

3.基本面制约下铜市易跌难涨,国内原料采购市场格局发生变化

随着全球经济增速放缓,尤其是新兴国家基建投资高峰的逐渐过渡,全球范围内铜金属也从供不应求转向供给过剩,导致供应弹性大于需求弹性。直接结果是:即使微小的价格反弹也将触动到供给端敏感的神经,又反过来制约了供需回归平衡的进程,进而逐渐形成了易跌难涨的市场态势。采购市场向来有“买涨不买跌”的心态,考虑到铜价走势方向未明朗,国内原料采购市场格局逐渐转为“现买现卖”的操作策略。因此,在低库存模式下,一旦冶炼厂开工回升,废铜原料的紧缺程度容易被人为放大,成为全行业的普遍问题。

以废铜为原料的铜企开工锐减

废铜的应用可分为再生利用和直接利用,前者指以废铜为原料,精炼成阴极铜,后者指直接使用废铜加工生产铜材。今年4月以来国内废铜供应紧张,直接影响到以废铜为原料的铜企的生产经营。

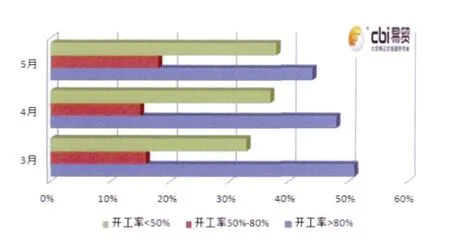

近期易贸采集中心调研了国内46家铜冶炼企业,5月份厂家平均开工在55.30%,与上月相比下降3.3个百分点,为今年以来连续第二个月铜炼厂缩减产量。据易贸调研,5月份高开工企业数有所减少,开工八成以上企业不足45%。虽多半企业开工依旧在一半以上,但企业整体开工依旧处于下行阶段(见图2)。

图2 厂商开工率情况分布图

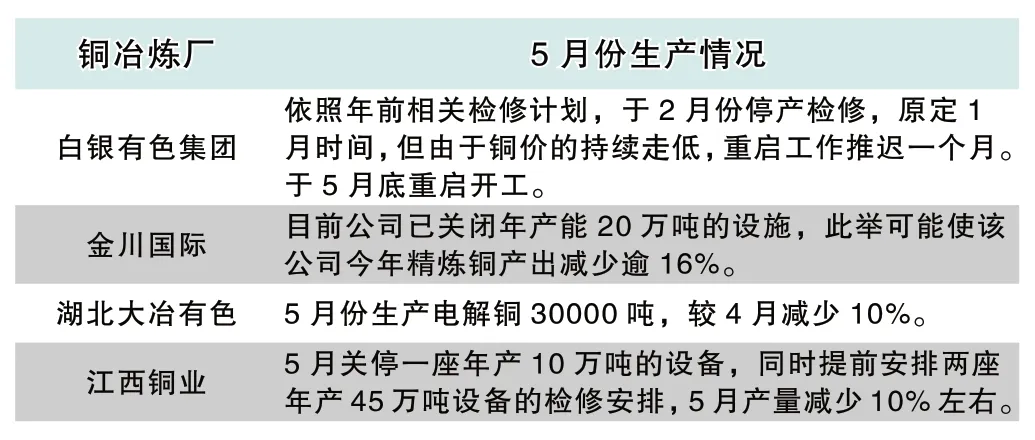

废铜的短缺已经影响到多家龙头铜企,中条山、鹏辉铜业等多家企业被迫提前停产检修,削减精炼铜产量。而作为中国最大的精炼铜制造商,江西铜业目前已暂停了多条数以万吨计的冶炼生产线。据炼厂给出的解释看,国内市场废铜供应紧缺是削减产量的最主要原因。一方面,废铜与精铜价差持续缩减,使得冶炼企业的原料成本大幅增加,有时候,甚至出现价差无法弥补加工成本的局面,挣扎在保本线上的炼厂不得不减少废铜冶炼。另一方面,原料采购难也是摆在生产商面前的一道现实难题。2012年中国精炼铜年产量约为606万吨,其中1/3左右来自加工废铜。5月份受下游开工率高企的带动以及铜价企稳反弹的影响,废铜贸易商对后市信心有所提振,惜售情绪明显。调研发现近期清远、南海一带很多小型废铜贸易企业和部分以废铜为主要原料的小型加工企业已停工,大型废铜冶炼企业的原料供应难以满足(见表1)。

表1 5月份国内部分铜冶炼厂生产情况

后市展望

国内现有可供出售的废铜资源仍然紧张,而较低的进口量也不能满足国内需求。可以预见短期内废铜供应紧俏的格局一时仍无法改变,后市废铜价格仍将维持相对强势。但是进入下半年,国内废铜与精炼铜价差持续缩减将有所改善。

一般而言,6月份国内铜消费将进入传统的淡季,企业开工率随订单量减少而出现下滑。据易贸对120家铜加工厂调研数据,有26%的客户表示,本月订单与上月相比出现了不同程度的下滑,下滑比例在10%~15%左右。仅10%的客户提到本月订单量较上月有所增加。其他客户表示本月订单基本与上月持平,不过下游客户单笔订单量有所减少,下游行业开始转淡。而与废铜直接利用相关的线缆行业5月份开工率下降1.5个百分点至71%。预计下半年国内废铜需求难现火爆现象。值得注意的是,随着废铜价格的企稳回升,后市贸易商出货意愿也将有所提高,届时国内废铜供需失衡局面或许有缓解的可能。