企业并购方式的选择

2016-10-25张勇

◎张勇

企业并购方式的选择

◎张勇

随着经济全球化的发展,企业并购也越来越普遍。但是许多企业由于忽略文化差异因素而导致并购失败。本文基于沙因文化模型和企业生命周期理论,旨在分析企业并购前文化整合难度,据此选择合适的并购方式。结合华为公司案例及其他数据,本文可得出:在萌芽期,一般来说此时企业没有并购的想法;在企业成长期,适用于合并方式;在成熟期,企业文化已经成熟,文化整合难度更高,适用于收购;而在衰退期,企业一般面临被并购的命运。本文研究通过分析并购前的文化整合,有利于企业并购前选择正确的并购方式,减少并购后的整合障碍。

随着经济全球化的发展,企业并购成为世界潮流,自19世纪末20世纪初世界发生第一次并购高潮以来,西方国家共发生5次大的并购浪潮,引起了学术界的广泛关注。第一次并购浪潮以美国和德国并购最为显著,从1897~1903年,共发生2864起并购,涉及总资产63亿美元,其次60%的并购大多都是中小企业之间的兼并;第二次并购浪潮发生于20世纪20年代,由于其他国家受第一次世界大战的影响,此次并购以美国为主,有近12000家公司被兼并;第三次并购浪潮,产生于20世纪50~60年代,以美、英、日、德等发达国家为主;第四次并购浪潮产生于20世纪70-80年代,遍及西方所有国家;第五次并购浪潮产生于20世纪90年代,此次企业并购数量之多,单个交易规模之大创历史新高。然而纵观西方企业并购史,企业并购数量越来越多,规模越来越大,但企业并购的成功记录并非令人鼓舞。美国《商业周刊》的研究结果表明,75%的企业收购和兼并是完全失败的。毕马威、埃森哲和麦肯锡的研究数据表明,并购后的六至八月的时间里,50%的企业生产率下降,并购后一年内,47%的被并购企业高管人员离开公司,并购后三年内,62%的企业效益出现零增长。根据过去50多年的统计数据,50~70%的并购案例在2~3年内并没有给优势企业带来价值增值。综合以上数据可知,大多数企业的并购是失败的,而失败的原因在于许多企业在并购过程中,过分看重并购过程中的资本、财务、市场项目控制等指标,却忽略了最核心的要素——双方员工是否能够认同并购后企业新的价值观和文化。这也是导致并购失败的的关键所在,忽略文化因素的并购,会产生两方面的不利影响。一是关键人才的流失,根据普利切特和鲁宾逊的调查,如果不采取积极措施挽留被并购公司的员工,有47%的高层管理人员会在并购的第一年中辞职,在三年内会有72%最终会离开。对于新并购的公司来说,核心员工的离开无疑是巨大的损失。二是内部管理和外部经营的困难。在内部管理方面,不同的价值观、目标和行为范围会导致管理费用的加大,增加组织协调的难度;在外部经营上,文化冲突的存在,使并购企业不能以积极高效的组织形象去参与市场竞争,从而会降低企业经营效率。综上所述,可见企业文化的整合在企业并购中起着至关重要的作用。回顾以往的研究,很多学者都过于注重研究企业并购后文化的整合,而本文的创新之处在于通过分析并购前文化整合程度的难易,据此选择合适的并购方式。

企业文化

企业文化的定义。目前国内外对于企业文化的定义可谓众说纷纭。例如,迈克尔茨威尔将企业文化定义为在组织的各个层次得到体现和传播,并被传递至下一代的员工的组织运作方式,其中包括组织成员共同拥有的一整套信念、行为方式、价值观、目标、技术和实践。

沃特曼和彼得斯在《成功之路》中将企业文化概括为:“汲取传统文化精华,结合当代先进的管理思想和策略,为企业员工构建一套明确的价值观念和行为规范,创设一个优良的环境氛围,以帮助整体的、静悄悄地进行经营管理活动。”

赫尔曼西蒙(1996)认为,企业文化是指公司所有雇员都共同遵守和承担的公司的整个奋斗目标和价值观。而不仅仅是公司办公楼建筑的外表特征、待人接物的礼仪方式,或办公室的装潢等所反映出来的表面特征。企业文化没有正式的文字条例和指令,但它必须是牢固树立在每个雇员头脑里的一种潜移默化,并被企业现有领导和接班人所尊重的一种理念。

中国的学者们也提出了自己的看法。例如陈佳贵(1998)认为企业文化是企业精神、企业作风及企业形象三个不同层次构成。刘光明(1997)认为企业文化由物质文化、行为文化和精神文化构成。尚玉钒和席西民(2001)认为,企业文化分为以下三个层面的内容:价值观体系、制度规范和行为模式,企业文化管理是通过价值观认同,并结合规章制度对成员行为的规范,来促使行为习惯形成的。

综上所述,即使各位学者对企业文化定义各有不同,但是都将价值观作为企业文化的核心内容。组织的价值观是一个组织的共同思想和信念的集成,组织的价值观一旦形成,组织的员工们就将其直接体现在自己的具体工作行为中,成为他们自身价值体系的一部分。组织价值观根植于组织之中, 对组织成员的行为和企业的发展有重大的影响,当企业文化形成并得到加强时, 它会到处蔓延并通过左右组织成员的知觉、思想和感觉影响组织成员的行为, 并进而影响企业的行为和发展。因而,笔者认为当企业文化越来越成熟时,价值观影响越来越深时,不同企业之间由于价值观念的不同,企业并购文化整合难度也就越大。

沙因企业文化模型。沙因对企业文化的定义是:企业文化是在企业成员相互作用的过程中形成的,为大多数成员所认同,并用来教育新成员的一套价值体系。沙因认为组织文化由以下三个相互作用的层次组成,即组织文化的三个层次:

物质层:是指具体、直观、外在化、形式化的组织文化中的物质文化部分,它是由企业员工创造的产品和各种物质设施等构成。

应然层―支持性价值观:包括战略目标、质量意识、指导哲学等。

突然层―基本的潜意识假设:是指组织的在生产经营活动过程中形成的具有组织特征的文化观念和意识形态。早已在人们头脑中生根的、潜意识的、暗默的一些价值观、信仰、知觉、思想、感觉等。组织文化中的假设由于在组织处理内外事务过程中 ,不断被强化、定型, 从而成为不被意识到的、理所当然的生存方式和处事之道,是组织文化的核心,是价值观和行为的终端根源,可理解为更深层次的价值观。

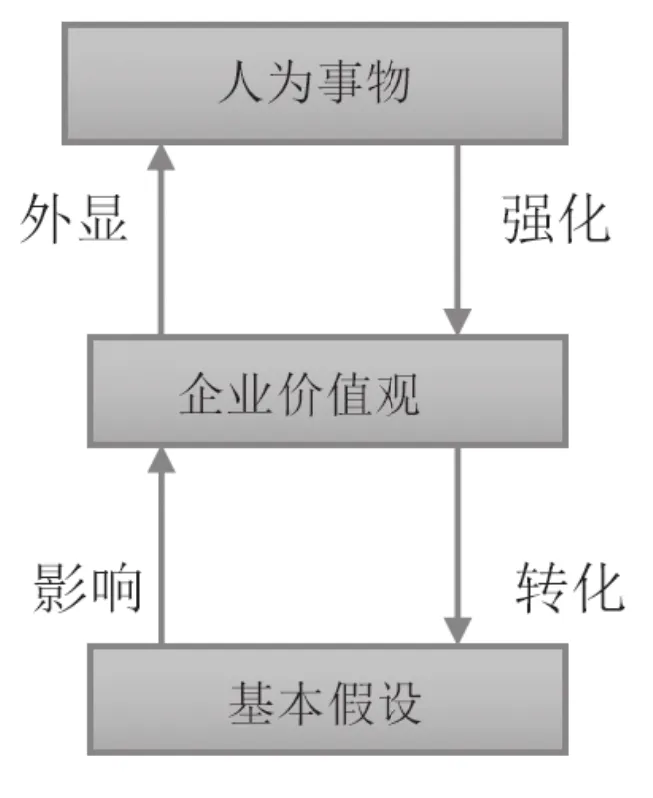

图1 沙因文化模式

图1为沙因文化模型,该文化模型表层是人为事物,即可见的行为、规则以及组织的一些典型产品,应然层是企业所倡导的价值观,突然层是企业员工们的基本假设。人为事物是企业价值观的外在表现,并且人为事物可以进一步强化企业价值观,而企业价值观转化为更深层次的基本假设,基本假设会影响企业价值观。因为在企业层面,企业文化通过影响员工的价值观念、道德观念、行为方式、思维方式等影响企业的制度安排和演进机制从经营的角度看,企业积极构建自身特色的环境经营模式,其行为本身所传达的文化虽然是一种外在表象,而其深层背后体现的是企业环境经营的价值观。由此可见企业文化各个层面相互作用相互影响,当企业发展越稳定,文化越成熟,企业价值观影响越深时,此时企业并购文化整合难度也越来越大。

并购方式

从法律主体的角度,企业并购方式可分为兼并,新设合并,控股合并。兼并也指吸收合并,即实施合并的企业取得被合并企业的全部净资产,被合并企业不复存在,即A+B=A型,在这种合并方式下,并购的主要目的是实现协同效应,内部文化整合需求强烈。只有在这种并购方式下才能呈现出收购方和被收购方的显著的权力差异,其存在的文化障碍程度高;而新设合并(本文简称合并),指两个或两个以上企业合并组成一个新的企业的类型,参与合并的企业都不复存在,即A+B=C型,双方企业都面临改变公司身份与企业文化的挑战,且双方都没有权力单方面决定将自己企业的文化凌驾于对方企业文化之上。他们必须创造第三种文化以得到双方的认可,其文化障碍程度较高。尽管如此,但双方选择并购最终目的都是为了生存,愿景和目标是一致的,与上面提出的外部适应一致;而对于控股合并(本文称为收购),企业主要是通过合作进行,被收购方仍然是独立公司,人事变动少,其文化整合障碍程度较低。

表1 文化整合难度

生命周期理论

根据生命周期理论,企业的发展可分为:萌芽期、成长期、成熟期、衰退期。在萌芽期,企业家的个人价值观会受到所处地域和本身民族文化的影响,由于企业刚成立员工对工作也只能听从领导,没有自主性,文化尚不成熟,此时仅仅对应沙因企业文化模型的物质文化,此时企业之间的文化整合难度低,但是由于企业初期需要大量资金购置厂房和设备,进行新产品宣传,招募人才等,而此时企业资金匮乏,因此在初期企业不大可能进行国内的企业并购和跨国并购。在成长期,企业生产规模扩大,需要吸纳更多专业人才随着企业经营管理意识的不断提高,企业通过学习或者模仿,提出企业宗旨和精神,即使企业此时仍忙于其他经营目标,没有实实在在地将企业文化建设置于企业经营的战略高度,企业文化建设仅停留于形式,但企业已意识到了企业文化的重要性并已经在形式上形成了统一的企业文化理念和行为要求,各个员工通过相互协调与配合,逐渐形成相互融合的文化氛围[3]。在企业不断发展壮大的同时,企业文化也逐渐系统化,因此企业已进入较成熟阶段,此时文化已经较为成熟,此时对应沙因企业文化模型的应然层企业文化,笔者认为在这个时期由于文化已经较为成熟,文化整合难度较高,比较适合于合并的并购方式。在成熟期,企业开始转向精神追求,并进一步认识到了统一思想的重要性,不仅对企业的经营管理形成了系统一致的价值主张,对行为要求进行了明确, 而且以各种形式保证企业主张和行为要求的落实,做到主张鲜明、言行一致时此时文化已经成熟,对应沙因企业文化模型的突然层文化,笔者认为,由于此时文化已经成熟,企业之间价值观差异较大,因而文化整合难度大,比较适合于收购方式。而在衰退期,此时企业文化已经遭到破坏,面临瓦解的危险,此时企业被并购的可能性更大,但企业若抓住时机,有足够的资金也可以采用多元化并购,此时在本文不予考虑。以上所述如表1。

案例分析——华为并购案例

华为技术有限公司于1987年在中国深圳正式注册成立,1987~1994华为正处于萌芽期,此时华为文化还不够成熟,也仅仅是属于物质文化,尽管华为在1992年时的销售收入已经突破1亿,但公司整体实力依然较弱内外部资源都比较匮乏,受人力、物力、财力等的限制,此时的华为没有并购的想法,而在这期间华为也没有进行并购,而在第一次并购浪潮,60%的小型企业通过兼并的方式进行并购以获得生存,由此可知萌芽期一般企业没有并购的需要,只有小型企业为获得生存才会采用兼并的方式;1995~2005年,是华为的高速成长期,此时华为实力变得相对雄厚,同时人才招聘需求迅速上升,其实在此期间华为想要并购马可尼公司,但由于华为和思科公司打了长达两年半的官司,导致并购失败,此时并不是文化的因素;2005年以来华为进入稳定发展期,华为在2006年6月6日与港湾签订收购转让协议,此次华为收购的是港湾大部分资产与业务,而不是港湾公司,港湾仍作为独立的公司存在。

表2 华为2005-2010年财务报表单位:百万

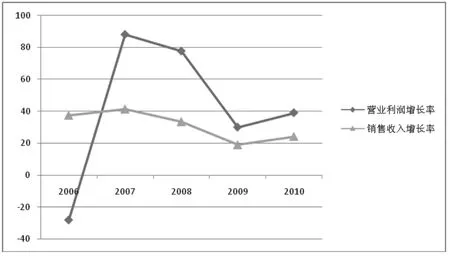

从表2可以看出华为2005的营业利润为6752百万,由于在2006年进行了并购,所以2006利润减少,而后在2007-2010年华为的销售收入、利润、资产和所有者权益一直连续上涨,并且由该表可以得出:华为 2006年销售收入增长率为(66365-48272)/48272=37.48%,营业利润增长率为(4846-6752)/6752=-28.23%;2007 年销售收入增长率为 (93792-66365) /66365=41.33%,营业利润增长率为 (9115-4846) /4846=88.09%;2008年销售收入增长率为(125217-93792)/93792=33.50%,营业利润增长率为(16197-9115)/9115=77.70%;2009销售收入增长率为(149059-125217)/125217=19.04%,营业利润增长率为(21052-16197)/16197=29.97%;2010销售收入增长率为(185176-149059)/149059=24.23%,营业利润增长率为(29271-21052)/21052=39.04%。增长率指标结果对比如图 2。

图2 增长率对比

由图2得出的数据可知,2006年由于并购了港湾,导致销售利润降低,这一年数据不予考虑,而2007~2010营业利润增长率高于销售收入增长率,说明企业的期间费用增长率是下降的,期间成本相对降低,华为在成熟期以收购的方式收购了港湾,港湾仍作为独立公司,拥有较大的自主权,因而华为与港湾企业文化的整合难度较小,也为并购后各种整合降低了相关费用。P·S·萨德沙纳姆在《兼并与收购》的开篇中明确指出:“收购和兼并通常使两个相互独立的具有不同公司特性、文化和价值体系的组织包容在一起。所以,成功的收购兼并取决于不同组织之间进行有效的整合”。Haspeslaph和Jemison(1991)也指出,“并购的价值都是在并购交易后创造出来的。”综上所述,华为并购港湾公司后,期间成本相对较低,而且公司收入利润上涨,说明企业并购后文化整合难度较小,并购是比较成功的。这也说明并购前并购方式的选择极其重要。

本文以新的角度分析企业并购前的文化障碍,结合沙因文化模型和案例,确定合适的并购方式。总体来说,可得出以下结论:在企业萌芽期,文化属于表层文化,资金不足,一般来说此时企业没有并购的想法,若企业确有需要并购,一般是小企业之间的兼并:在企业成长期,此时企业已经实力相对雄厚,企业文化较为成熟,文化整合难度较高,适用于合并;在成熟期,企业文化已经成熟,文化整合难度更高,适用于收购;而在衰退期,企业一般面临被并购的命运。许多企业在并购时主要关注财务因素,市场因素,而忽略文化因素,企业并购前的文化障碍分析更为重要,且企业之间文化差异的存在并不总是不利因素,相反文化差异也可能有利于决策,因为不同的思维方式可能更有利于理性决策的形成,因此文化差异并不是并购失败的根本原因。但如果这种文化差异没有被认识并正确处理,长期存在的文化差异将形成企业并购过程中的文化障碍。因而企业在并购前应充分考虑本企业所处阶段实力文化成熟程度,选择合适的并购方式。

(作者单位:海南大学应用科技学院)