燃煤发电项目的经济性研究

2016-10-22袁家海王杨张兴平

◎袁家海 王杨 张兴平

燃煤发电项目的经济性研究

◎袁家海 王杨 张兴平

我国步入经济新常态后,电力消费增长完成了从高速到中低速的剧烈调挡,但同时火(煤)电年利用小时数屡创新低,新建煤电规模持续高位增长,煤电投资逆势上涨态势愈发严重。本文对六个煤电投资规模高的典型省份60万千瓦燃煤机组的主要技术经济指标进行了分析,揭示了煤电投资“高烧不退”的主要经济动因;对“十三五”期间外部环境巨变下煤电企业的经济性进行了系统展望,为促进煤电行业健康发展提出了若干政策建议。

燃煤发电;产能过剩;经济评价

我国步入经济新常态后,电力消费增长也完成了从高速到中低速的剧烈调档。尽管2015年超低的全社会用电量增速(0.5%)不会长期延续,但预计“十三五”期间中低速的用电量增速将成为常态[1]。与此同时,2014年来火(煤)电年利用小时数屡创新低,2015年全国火电利用小时数只有4329小时。新建煤电规模持续维持高位增长,2015全年新增煤电装机高达5200万千瓦。另外据绿色和平组织和CoalSwarm项目的统计显示,2015年新开工建设的装机仍有约7300万-7900万千瓦[2],比往年显著增加。另一方面,在“十三五”期间,除了煤炭价格触底外,煤电的发展环境将面临诸多变数,包括机组利用率大幅走低,环境约束愈加严格、碳排放压力加大,低碳能源转型、煤电市场空间受挤和电力市场下价格竞争加剧等。

本文选取六个煤电投资规模高的典型的电力输入/输出省份(山西、内蒙、新疆、河北、江苏、广东)的60万千瓦燃煤机组作为代表性机组为例,分析当前煤电投资逆势增长背后的经济动因,并对未来外部环境变化下煤电投资的经济效益前景进行了系统展望,为主管部门的政策制定和投资决策提供数据支撑。

典型省份当前煤电项目经济性分析

1.各省代表性机组的平准发电成本(LCOE)与实际上网电价

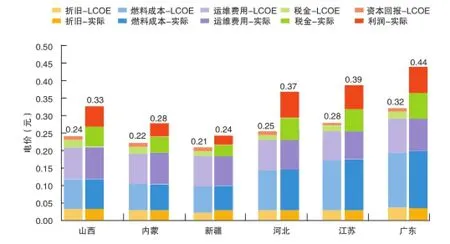

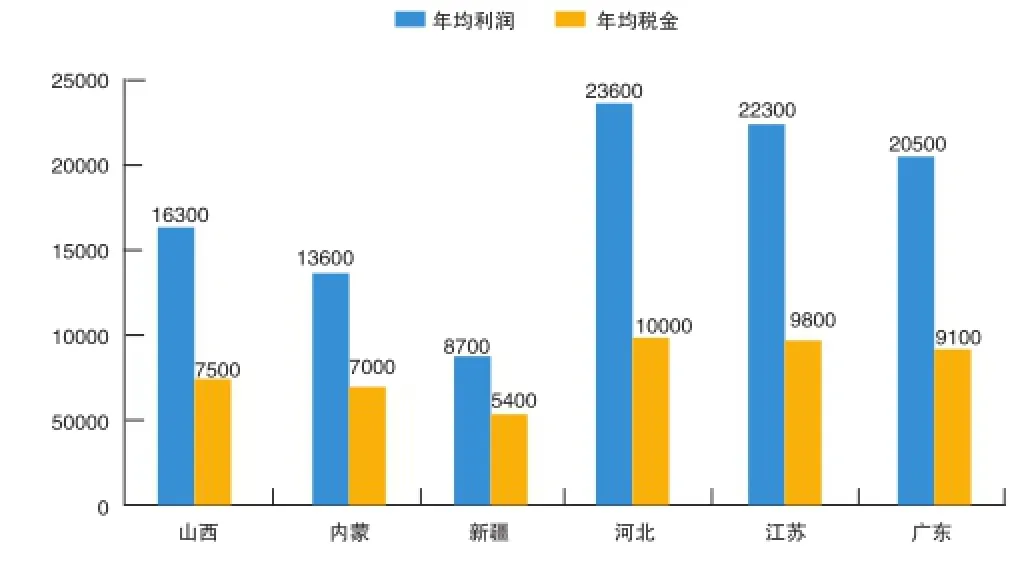

影响煤电厂发电成本和经济效益的因素有很多,除煤炭价格和发电利用小时数等关键因素外,水价、排污费率和直购电比例等参数也会产生一定影响。通过平准化发电成本模型,计算出典型省份煤电平准化发电成本(LCOE)及其构成,通过与2015年底各省份实际上网电价进行对比发现(见图1),各省煤电实际上网电价均高于平准发电成本。从电价构成来看,折旧、燃料成本和运维费用三部分相同,但实际上网电价下各省煤电项目均有超额利润,税金贡献也显著提高。其中山西、河北、江苏和广东煤电项目的度电超额利润都高于五分钱。考虑到60万千瓦燃煤电厂的年发电量,这样的超额利润带来的经济利益是很可观的。图2显示了实际上网电价下各典型省份60万千瓦燃煤电厂寿命期内年均利润和上缴税金的估算值,由庞大的数字可以推测得出煤电企业巨大的利润空间,以及对当地的税收贡献是煤电逆势投资背后的重要经济原因之一。

2.当前煤电项目的技术经济评价

根据能源行业惯例和折现率的确定方法设定60万千瓦煤电厂的全投资内部收益率为6.6%[3],即行业基准收益率。分析表明,各典型省份煤电项目的收益率均远远高于电力行业的基准水平,其中河北、江苏和广东尤为突出,全投资内部收益率达到15%以上,静态投资回收期仅有4-5年。如此高的内部收益率和如此短的投资回收期,充分揭示了在需求不振、低碳转型的环境下煤电投资仍然趋之若鹜、居高不下的经济动因。

“十三五”期间煤电项目经济性分析及展望

1.关键参数预期及波动

“十三五”期间,随着电力市场竞争和机组利用率的持续恶化,煤电发展的外部环境将迎来诸多不利变化。在这种预期下,煤电的经济性势必发生变化。本文综合考虑到各种关键参数的变化对上网电价的影响,从煤炭价格、利用小时数、污染治理成本、全国碳市场运行、市场化进程以及政策因素等方面进行了多种情景的分析。本文在情景设定时采取递进累加的方式,按照各个情景实现的可能性大小和时间先后设定顺序,首先考虑今年初已经落地的全国燃煤发电上网电价调整方案和燃煤电厂超低排放改造要求,其次是2017年即将启动的碳交易市场,最后是电力市场化改革深入带来的影响。

2.情景设定与分析

(1)情景S1:国家发展改革委于2015年底发布新的电价调整方案,从2016年1月1日起全国燃煤发电上网电价平均每千瓦时下调约3分钱。根据各省具体的上网电价下调幅度,当各省执行电价下调政策后,煤电厂效益均受到一定影响(见表1)。其中河北和江苏内部收益率下跌幅度最大,达到3个百分点,静态投资回收期延长1年,动态投资回收期延长2-3年,新疆情况最为糟糕,全投资内部收益率跌至行业基准收益率以下,项目动态寿命期(30年)内已无法收回全投资。其他典型省份来看,若山西省和广东省上网电价下调0.08元、内蒙古下调0.04元、江苏省下调0.01元、河北下调0.11元,则各省都会发生和新疆同样的情况。

图1 典型省份平准化发电成本与实际上网电价构成对比

图2 典型省份60万燃煤电厂当前年均利润与税金情况估算

表1 情景S1下全投资的内部收益率和投资回收期

表2 情景S4假设1下全投资的内部收益率和投资回收期

(2)情景S2:在S1情景的基础上考虑环境约束愈加严格的情况,即煤电厂为了实现近零排放的目标,在污染物治理装置方面的投资将进一步加大。假定要达到近零排放的标准,现有的60万千瓦煤电厂要增加4000万元的脱硝装置投资和7000万元的脱硫装置投资,相应的脱硫脱硝效率从80%分别上升至95%和90%,同时由于排污装置的使用引起厂用电率上升最终引起供电煤耗增加2千克标煤/兆瓦时,而电厂的排污费用将会下降。为贯彻落实2015年《政府工作报告》关于“推动燃煤电厂超低排放改造”的要求,对燃煤电厂超低排放实施对其统购上网电价加价每千瓦时0.005元(含税)。由于政府实施了超低排放的电价补贴政策,所以在环境约束增强的情况下,煤电厂在污染物治理的额外投资仍能以电价形式收回,效益并未受到明显损害;若取消补贴,各省全投资内部收益率大致会下降0.5个百分点。应该看到的是,在未来更加严格的环境约束下,煤电厂在污染处理方面的投资将逐渐转变为“义务”,从政府得到的补贴会越来越少,同时排污费标准随着环境约束强化有大幅增高的趋势,届时煤电厂的经济效益将会受到显著负面影响。

(3)情景S3:考虑了上网电价下调和超低排放后,碳价成为另一个需要考虑的影响因素。2017年我国碳交易市场将全面启动,届时内部化的CO2排放成本将成为煤电厂日常成本的重要组成部分。在情景2的基础上设定情景3,考虑碳成本对煤电厂效益的影响。设定碳价为30元/吨,其中70%社会化(转嫁到用户),电厂需消化30%。分析发现新建60万千瓦煤电厂寿命期内的全投资内部收益率将进一步下跌约1-2个百分点,动态投资回收期也相应延长1-2年,其中新疆在寿命期内将无法收回。

若引入碳价并只有70%可社会化时,煤电厂的内部收益率显著降低,投资回收期明显拉长。事实上30元/吨的碳价是比较低的,未来碳市场价格逐渐

■ 云浪惊旅 胡时芳/摄

颐和园,坐落在北京西郊,前身为清漪园,占地290公顷,是我国现存最大的皇家园林。它是以昆明湖、万寿山为基址,以杭州西湖为蓝本,汲取江南园林的设计手法而建成的一座大型山水园林,也是保存最完整的一座清朝皇家行宫御苑,被誉为“皇家园林博物馆”。1961年3月4日,颐和园被公布为第一批全国重点文物保护单位,与同时公布的承德避暑山庄、拙政园和留园并称为中国四大名园。趋向边际社会成本且社会化转嫁系数越来越低时,碳成本将成为煤电企业最主要的成本项之一。

(4)情景S4:随着电力市场化的深入,电力的商品属性得到还原。电力市场逐步形成,未来直接交易将会是主要形式,现货市场也将逐步建立。以电力体制改革综合试点省份山西为例,根据《山西省电力体制改革综合试点方案》,到2017年山西省电力直接交易量达到全省用电量的30%,再经过三年或更长时间,电力市场体系全面建成,形成电力市场化定价机制。在情景S3的基础上进一步考虑电力市场化对煤电经济性的影响设定情景4,并设定了两种可能的子情景。

假设1:到2020年,发电企业与用户的直接交易成为主要的电力交易方式,同时保留少部分的计划电量承担公益性发电计划。假定合同电量购电比例上升至80%,按照2015年各省实际直购电价结算;计划电量比例下降至20%,仍执行当地标杆上网电价。这种情况下各省新建煤电厂的内部收益率和投资回收期如表2所示。

分析表明,当合同电量上升至80%时,新疆的煤电收益率已为负值,而山西省煤电项目的内部收益率也跌到了行业基准收益率以下。其他省份中广东全投资内部收益率降幅最大约5个百分点,动态投资回收期也延长了18年,同时可以看到其余省份煤电项目虽然仍能在寿命期内收回投资,但收益率降幅很大,经济性的不确定影响巨大。如果考虑实际直购电价格和标杆电价进一步下调,除河北、江苏外,其余典型省份的项目基准收益都无法保证。

假设2:到2020年,电力市场化进程基本完成,市场份额由90%的中长期市场和10%的现货市场构成。中长期市场下,交易价格由发用电双方协商确定。现货市场中供需基本平衡和供大于求的条件下,发电企业以边际成本(即燃料价格)报价,而最终的边际价格主要由处于边际上的低效率机组决定,假定边际机组为30万千瓦煤电机组。在此假设下,各典型省份煤电项目全投资内部收益率均低于行业基准收益率,寿命期内无法收回投资。

3.敏感性分析

随着约束条件的增强,各省煤电企业的收益率逐步下滑,投资回收期逐渐延长,到情景四的假设1条件下,山西、新疆二省煤电在寿命期内已无法收回投资,其他省份的项目经济性也严重恶化。在各项敏感性因素中,2020年利用小时数大幅下降和直购电价水平进一步下调是最有可能发生的情况。本文参照2020年全国区域电网煤电机组平均利用率,对S4假设1下煤电经济性最好的河北、江苏二省煤电利用小时数进行了预判,设定2020年河北省煤电利用小时数将降至4100小时,江苏省降至4200小时;另外根据电力市场的发展以及直购电价格进一步走低的趋势,保守设定到2020年各省直购电价在2015年的基础上进一步下降0.03元。综合这两个敏感性因素的变动情况,对河北、江苏二省煤电项目进行综合敏感性分析。可以发现,在利用小时数和直购电价的综合影响下,两个典型省份煤电项目的经济性严重恶化,与基础情景相比,全投资内部收益率降幅达到12%左右,跌至行业基准收益率以下,甚至低于银行长期贷款利率6%。也就是说,如果利用小时数和直购电价按照文章预测趋势发展,即便是2015年盈利能力最好的河北和江苏,“十三五”期间这些省份的煤电项目也无市场前景。

结论与政策建议

1.结论

(1)煤炭价格的持续走低使各省煤电企业发电成本降低,而偏高的标杆上网电价使得煤电企业获得了空前的超额利润。比较各省当前实际标杆上网电价与平准发电成本,发现除了内蒙和新疆(每千瓦时电0.02-0.03元超额利润)外,其他典型省份的每千瓦时电超额利润均在0.05-0.08元。这样的超额利润助长了煤电企业的投资热情,也导致了地方政府在经济下行压力下对煤电项目的过度倚重,并助长其逆势投资。笔者认为,需求大幅走低和低碳转型升级的环境下,这“一低一高”是煤电投资“高烧不退”的主要经济动因。

(2)“十三五”期间,煤电发展的外部环境必将发生巨变,煤电企业的经济性将会受到影响。在政策和环境约束愈加严格、碳排放压力加大、电力市场化下价格竞争加剧的情况下,除河北、江苏外,其余典型省份的煤电项目都无法达到基准收益水平,无法在寿命期内收回投资。再考虑到机组利用率以及直购电价降幅两个敏感性因素的变化,各典型省份的煤电项目都无法在寿命期收回投资,投资前景黯淡。

2.政策建议

(1)制订适应经济新常态的电力发展规划是基础工作。今年是“十三五”规划的开局之年,也是“十三五”能源规划和电力规划的制订之年。建议国家有关部门及早研究出台适应经济新常态的电力发展规划,规划应为低碳电力转型和完成2030年20%非化石能源目标打足提前量,本着清洁可再生能源与需求侧资源优先原则从严规划煤电发展目标,为煤电投资的逆势增长勒紧缰绳。对电力明显冗余省份、大气污染防治重点区域和水资源红色预警地区,不再安排新增煤电规划建设规模。在继续深化审批制度改革的前提下,要强化全国规划指导省级规划、规划指导项目核准原则,并完善项目决策后评估和责任追究制度。

(2)抑制煤电企业盲目投资、合理调控煤电产能规模是当务之急。一是健全动态煤电规划建设风险预警机制。在煤电装机充裕度预警方面,应综合考虑已有电源、在建规模和外调电源后,充分发掘需求侧潜力,科学评估各省区煤电过剩程度。对在建煤电规模可满足未来三年电力需求的省区实施橙色预警,对在建规模可满足未来五年电力需求的省区实施红色预警。细化资源约束指标体系,充分考虑水资源压力对煤电项目的预警约束力。完善煤电建设经济性预警指标,充分考虑利用小时数下降、标杆电价下降、市场化竞争、碳成本和污染物减排成本内化等因素对煤电经济性的影响。二是采取“取消一批、缓建一批、冻结核准”的方式对煤电项目进行分类调控。取消全部不具备核准条件的煤电项目;橙色预警省份2018年前煤电项目全部缓建,核准未建项目(民生热电除外)全部取消;红色预警省份2020年前煤电项目全部缓建,核准未建项目(民生热电除外)全部取消;“十三五”期间全部冻结核准新建煤电项目,资源不足地区的电力供应能力应通过强化跨省区资源配置来保障,这样也可部分缓解大面积的煤电过剩问题[4]。

(3)坚持市场化是根本之策。按照“管住中间、放开两头”的原则稳步推进电力市场化,在输配电价改革到位的基础上,有序放开上网侧和零售侧价格,让有效的价格信号在引导电源投资中发挥基础性作用。唯有市场化才能打破发电企业对利用小时数和上网电价的超稳定预期,从而逐步建立真正市场化的电源投资机制。严格执行《关于有序放开发用电计划工作的通知(征求意见稿)》,对2017年3月15日后投产的煤电机组,各地除对优先购电对应电量安排计划外,不再安排其他发电计划,全部直接参与电力市场;按照业已明确的发用电计划放开时间表稳步推进市场化建设。另外,在市场化的进程中,政府更应注重自身角色的调整,应通过建设全国碳市场、提高污染费(税)标准等措施逐步纠正燃煤发电负外部性,给可再生能源发展提供更加公平的市场环境[5]。

[1]2016年度全国电力供需形势分析预测报告.中国电力企业联合会,2016年2月25日.

[2]绿色和平.2015年中国煤电逆势投资的后果. 2016.

[3]国家发展改革委、建设部.建设项目经济评价方法与参数.中国计划出版社,2006.

[4]产能严重过剩,煤电建设遭遇大刹车.中国能源网,2016年3月24日.

[5]国家能源局.国家能源局综合司关于征求做好电力市场建设有关工作的通知(征求意见稿)意见的函.2016.

★本文系国家社科基金重大项目《清洁能源价格竞争力及财税价格政策研究》(编号:15ZDB165)的阶段性成果。

(作者单位:华北电力大学)

C914

A

10.13561/j.cnki.zggqgl.2016.10.019 ■ 编辑:马振东