企业家人力资本计量方法研究述评

2016-10-21杜萍

摘要:人力资本产权的制度化,将人力资本推向与货币资本共享共治的位置,人力资本计量的重要性日益凸显。目前,人力资本计量的相关理论与方法比较孤立和分散,尚未形成系统的理论与方法体系。文章试图通过梳理现有人力资本计量方法,形成一套相对完整和系统的人力资本计量方法,通过分析现有计量方法的不足,为企业家人力资本计量提供方法借鉴。

关键词:企业家;人力资本;计量方法

一、 引言

伴随“大众创业,万众创新”的号召和“互联网+”时代的变革,我们进入一个人力资本与货币资本共同主导的时代。人才众筹、人力资本合伙制度、股权激励等成为企业吸引人才的重要激励机制。

在企业运营中,以企业家和创客为首的管理者——人力资本的所有者,他们接受货币资本的委托,经营企业业务,实为企业主要负责人;而作为企业所有者而言,要使企业价值最大化,亦需要实现人力资本所有者利益最大化。基于激励与约束的视角,创业主体之间、投资主体与创业主体之间通过最优股权配置比例,成为创新激励中的循环激励链。目前,最为常用的企业家激励约束机制为物质激励、能力激励、权利激励。

人才众筹、人力资本合伙制度等机制已经使人力实现资本化,而如何量化人力资本对企业的贡献,从而精确计量人才IPO的价值;人力资本如何参与企业产权、剩余价值的分配,从而推动人才的创新创业,成为当今研究人力资本计量亟待解决的首要课题。

二、 人力资本计量方法研究现状

关于人力资本计量的研究始于17世纪,威廉·配弟(1672)在《政治算术》中运用生产成本法计算人口的货币价值;威廉法尔(1853)运用未来净收入的资本化法或现值收入法来计算人的生命价值;德国维特斯坦(1867)强调将从人的收入和成本两个方面来计算人的经济价值;侯伯纳(1924)提出人的生命价值应该等于个体未来净收入(未来个体实际收入减去成本)的现值。20世纪60年代起,舒尔茨、贝克尔、明塞尔等人力资本理论的开创者们都对人力资本的定价理论做了初步的研究,引导了人力资本计量研究的热潮。

目前,人力资本计量的方法主要是基于人力资源会计理论、人力资本产权理论、契约理论、柯布-道格拉斯生产函数等四大理论之上而进行发展的。

1. 人力资源会计理论下的计量方法。人力资源会计始于20世纪60年代的美国,它强调把人的成本和价值作为组织的资源进行计量和报告,包含成本计量和价值计量两大类。成本计量包含历史成本法、重置成本法、机会成本法三大类。Brummet,Flamholtz和Pyle指出历史成本法是公司为了获得所需人力资源而支付的一切费用的总和,包含取得成本、使用成本、开发成本;重置成本法是一种重置公司现存人力资本的手段,如果重新招聘、雇佣、培训和发展员工到目前公司现存员工的技术熟练度和组织熟悉度,公司将要花费的成本,包含取得成本、遣散成本、开发成本。Hekimian,James S.,Jones,Curtis H.认为机会成本法是指人力资本所有者选择其他机会而放弃目前工作机会所带来的收入之和。

價值计量是目前应用最广的用于计量人力资本的方法。按照价值的不同属性,我们把企业家人力资本价值分为显性价值与隐性价值、使用价值与交换价值。

王金凤等将显性人力资本定义为通过一般方法可以观察到的人力资本价值构成或者其价值可以确定的部分,他们通过建立关于学历、再投资累计成本、工作(报酬,职务)、已取得的成就的模型来计量显性人力资本。程群等[17]通过期权模型计算出企业人力资本的总价值,然后通过模糊综合定价方法,计算出隶属度,即人力资本的的发挥程度,最后通过总价值与隶属度的乘积得出人力资本的实际价值。李汉通开发了关于隐性人力资本的计量的折算法;王金凤建立关于能力、工作年限、年龄、激励年限的模型来计量隐性人力资本;郭玉林在传统的生产函数中引入人力资本要素的转化系数来计量隐性人力资本。

根据商品的用途,将其价值分为使用价值(自然属性)和交换价值(社会属性)。为了计量的方便性,将使用价值划分为补偿价值和剩余价值。补偿价值一般用劳动者的工资报酬来计量代替,常用的方法有未来工资报酬折现法、调整后的未来工资报酬折现模式、随机报酬价值模型等;剩余价值一般从企业收益的角度进行计量,主要方法有经济价值法、自由现金流量折现法。除此之外,聂会平、郭毅夫、王培根通过模糊综合评价法计量使用价值。

商品定价主要受商品本身的价值量及市场供需情况影响,人力资本的计量定价也会受市场机制的影响。Hekimian,James S.,Jones,Curtis H.的内部竞价法亦是市场机制的产物;目前人力资本的交换价值主要采用资本定价的视角进行定价,焦斌龙,邓宏图,陈瑛考虑人力资本的供需状况;聂会平等采用市场定价的平均值或期权定价模型内部竞标法。

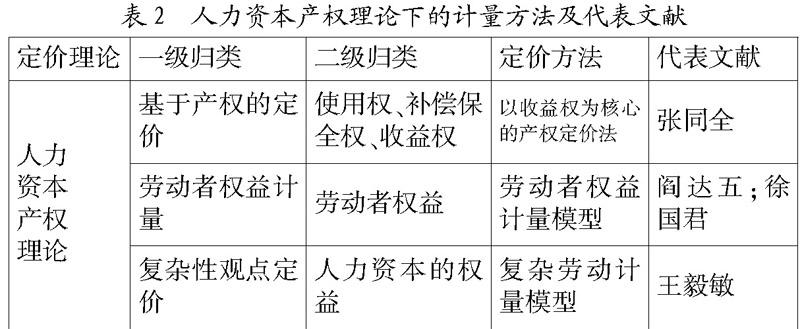

2. 人力资本产权理论下的计量方法。人力资本产权起源于西方人力资本理论研究,中国学者主要从经济学、法学、管理学的视角研究人力资本产权问题。基于对人力资本产权的不同定义,学者提出人力资本产权的不同实现方式。

徐光华确定人力资本所有者的权益后,提出人力资本应作为一种资本参与企业剩余所有权的分配,人力资源会计的平衡式变为:资产=债权人权益+经营者权益+投资者权益。人力资本产权理论下的定价方法包含三种思路:基于产权的定价、劳动者权益计量、复杂性观点的定价。

张同全提出基于产权的定价将人力资本产权划分为使用权、补偿保全权、收益权,并以收益权为核心,收益权指的是当期收益中属于人力资本的部分,人力资本的价值采用企业税后净利润与人力资本分享比例的乘积。

阎达五提出劳动者权益应包含人力资本和新产出价值中属于劳动者的部分,其计量方法类似于基于产权的定价思路。徐国君提出劳动者权益的计量模型,按照企业收益与社会平均收益的差值确定人力资本获取超额收益的比例,若企业收益高于社会平均收益,应当将大部分收益分配给人力资本所有者;相反,大部分收益则应归于物力资本所有者。

王毅敏等承认人力资本所有者在企业超额收益中的分配权,并试图寻找科学的分配比例。但在计量人力资本的权益时,王毅敏提出应该考虑一些组织环境因素、随机因素的影响,借鉴现代复杂理论,建立人力资本价值计量的统计学模型。

3. 契约理论下的计量方法。关于契约理论,目前主要包含不完全契约理论、委托代理理论、交易成本理论三个理论分支,其均与人力资本计量密切相关。

在不完全契约理论下,企业家风险承担性与剩余索取权呈正向关系,企业家人力资本价值计量的焦点转向风险利润的计量。崔浩将时间因素引入CAPM定价模型,建立基于时间序列的条件人力资本CAPM定价模型。

基于交易成本和委托代理的契约理论,企业的人力资本根据职责权限和价值创造维度被划分为四类人力资本。企业家人力资本属于经营管理型人力资本,主要从人力资本实际价值的角度考虑计量方法。王鲁捷按照“二八效应”将人力资本分为异质型人力资本与同质型人力资本,它们分别享有人力资本所有权的80%、20%。

4. 柯布-道格拉斯生产函数理论下的计量方法。美国柯布(C.W.Cobb)和保罗·道格拉斯(PaulH.Douglas)在传统生产函数基础上引入了技术这一新的要素,形成柯布-道格拉斯生产函数,而后多被加以改进,用于宏观计量人力资本,比如计量经济发展中人力资本的贡献率、国家或者企业的的人力资本存量。李世聪教授通过借鉴生产函数的思路,建立物力投入、人力投入的函数,求解出人力资本对企业新增价值的比例,建立了人力资本的当期价值理论与方法,可以用来计量当期企业家的人力资本。

三、 结论与启示

国内外的相关理论与方法为准确计量企业家人力资本奠定了坚实的基础,但仍存在许多问题和局限,通过分析,本文得到以下结论和启示:

1. 关于人力资源会计理论及方法。成本核算方法由于只是对人力资本投入费用进行归集,并没有计量人力资本所创造的价值,所以无法全面代表人力资本的价值。在创新创业热潮下,基于对价值创造和人力资本价值的重视,人力资源会计理论下的价值核算计量方法是目前应用最多的方法系列。但其中的各种方法均有其不足,在计量时,应结合实际情况选择使用。

2. 关于人力资本产权理论及方法。人力资本产权理论下的计量方法,主要基于人力资本的产权提出的一系列计量模式。基于产权的定价、劳动者权益计量模型、复杂劳动计量模型并没有给出不同企业家进行产权比例分配的标准,计量上存在很大不确定性与主观性。

股权激励迎来人力资本与货币资本的共创共享,形成公司治理上的内部人控制,人力资本的话语权在某种意义上要超越货币资本。因此,在未来人力资本的计量研究中,应结合企业货币资本、企业所在行业、企业组织结构等其他因素的影响,避免放大人力资本的实际价值。

3. 关于企业契约理论及方法。基于CAPM定价的人力资本定价,将企业家的人力资本价值重心放在风险利润的计量上,但其计量模型条件的假设(如投资收益的波动率)和参数(如折现率)的确定等方面存在不确定性。契约理论主要以激励约束为宗旨,按照不同的标准将人力资本划分不同层次,但分层方式过于简单、笼统,不能体现行业、企业性质的区别,笔者建议应根据不同行业和企业性质区别对待,寻找一种区分行业、企业性质的精确计量方法;成本与价值整合角度下的企业家人力资本计量面临价值分配权重与折现率存在较大主观性的不足。

人力资本计量的目的除了正确评估人力资本的贡献对其进行补偿外,更重要的是激励的效用。企业人力资本处于动态变化中,积极的激励会增加隐性人力资本向显性人力资本转化的概率,从而增加企业的效益。因此未来的研究重点应转移到通过正确计量及积极激励,促进人力资本从隐性向显性的转移。

4. 关于生产函数理论及方法。当期价值理论从投入与产出相结合的视角,將当期价值解构为投入价值与新增价值之和,通过生产函数方程,求解出人力资本对于生产的贡献率,然后进行个体人力资本价值的计量。由于生产函数中未引用科技生产力这一因素,该方法目前仅能用于传统的产业。因此,研究如何通过将现有当期价值理论扩展至高新企业、互联网企业、甚至是零资本投入企业,将是人力资本计量理论未来的又一个研究方向。

参考文献:

[1] 张志宏,段兴民.以EVA为内核的人力资本产权激励制度研究[J].南开管理评论,2004,7(5):81-86.

[2] 杨建君,李垣.企业技术创新主体间的激励关系研究[J].科研管理,2004,25,(3):13-18.

[3] 辛宝贵.马军海.合伙企业人力资本股定价模型的探讨[J].数量经济技术经济研究,2004,(3):61-72.

[4] 程群,江卫东.论我国高新技术企业股权激励与人力资本定价[J].科技进步与对策,2005,(3):151-153.

[5] 李汉通.企业隐性人力资本存量价值计量方法研究[J].中国流通经济,2007,(6):55-57.

[6] 郭玉林.隐性人力资本的价值度量[J].中国工业经济,2002,(7):85-90.

[7] 陈瑛,刘寒雁.企业家人力资本定价模式分析[J].云南民族大学学报(哲学社会科学版),2007,(3):55-58.

[8] 焦斌龙,王路军.企业家人力资本:一个经济学分析框架[J].山西财经大学学报,2000,(5):27-30.

[9] 邓宏图,周立群.经理人市场:供求与交易关系研究——从交易的角度解析经理报酬(定价)[J].江苏社会科学,2002,(4):44-51.

[10] 王金凤,纪晓丽.论我国人力资本定价[J].经济体制改革,2005,(3):162-163.

[11] 聂会平,郭毅夫,王培根.资本定价视角下的企业个体人力资本评估[J].统计与决策,2007,(23):72-73.

[12] 张同全.基于产权的人力资本价值计量模型研究[J].软科学,2008,(10):106-131.

[13] 阎达五,徐国君.人力资本的保值增殖与劳动者权益[J].会计研究,1999,(11):2-6.

[14] 徐国君,夏虹.论人力资本与个人收入的分配机制[J].青岛海洋大学学报,1999,(1):46-53.

[15] 王毅敏,封铁英,段兴民.基于复杂性观点的人力资本定价研究[J].科研管理,2004,(3):94-99.

[16] 徐光华,陈万明,王怀明.基于人力资本与投入资本博弈的企业剩余收益分配模式研究[J].管理世界,2012,(6):149-150.

[17] 崔浩,陈晓剑,刘慧宏,江文奇.基于条件CAPM的企业人力资本定价研究[J].科学学与科学技术管理,2004,(12):102-105.

作者简介:杜萍(1986-),女,汉族,山东省泰安市人,中国人民大学劳动人事学院博士生,研究方向为企业人力资源管理、组织行为学。

收稿日期:2016-06-10。