变动成本法在A企业经营决策中的应用

2016-10-21万婧吴青林

万婧+吴青林

[摘要]真实有效的管理信息数据能够为企业经济活动的预测、计划以及决策提供科学化的依据。在当下市场经济竞争激烈的情况下,传统的成本核算法已经无法适应企业的需求,我们能在较多企业的内部管理中看到变动成本法的身影。本文介绍了变动成本法基本概念和特征,以及在A公司应用变动成本法和完全成本法比较案例,变动成本法能为企业的决策提供所需的重要信息资料。

[关键词]变动成本法 完全成本法 制造费用

[中图分类号]F270 [文献标识码]A [文章编号]1009-5349(2016)16-0037-02

一、变动成本法的概念

变动成本法又称直线成本法,是以成本性态分析为前提,将固定生产成本作为期间成本,将变动生产成本作为产品成本的构成内容,按贡献式损益确定程序计算损益的一种成本计算模式。

二、变动成本法的特征

变动成本法是以成本性态分析为前提,只有进行成本性态分析,制造费用才被分为固定性制造费用和变动性制造费用,进而生产成本才可以被划分为变动生产成本(包括直接材料、直接人工、变动性制造费用)和固定性生产成本(即固定性制造费用)。变动成本法的产品成本只包括直接材料、直接人工、变动性制造费用等变动生产成本,期间成本包括固定性制造费用、管理费用、营业费用,这与传统的制造成本法有所不同。

三、变动成本法在A公司中的运用

(一)A公司的简介

A公司于2003年在上海注册,其投入的资本为2000万元。公司主要经营的业务有:节能节电产品及技术服务、航空航天技术、电子与信息技术和电梯物联网等业务。A公司现有员工800—1000人,设有总经理、财务部、市场部、综合管理部、工程研究中心、智能终端部等其他部门。经十多年定向发展,A公司已成长为该行业的领跑者和创新者。

(二)变动成本法在A公司中的应用现状

在2016年上半年,由于行业的市场份额逐渐萎缩,市场竞争加剧,产品大幅降价,公司出现了亏损。从财务部门提供的成本信息来看,产品生产成本普遍提高。为此,A公司通过研究发现与分析:财务部门提供的产品成本信息存在问题。由于A公司是一家高科技企业,其进口的高科技设备价值非常高,淘汰年限短,所以固定制造成本高,导致产品成本普遍较高。在这种情况下,使用完全成本法没有定量揭示产品生产和销售之间的内在联系,不能为企业的日常经营提供准确科学的成本信息。

(三)变动成本法应用案例分析

A公司通过以下2014年与2015年的生产数据对两种成本法进行分析,从而在以后的预测、决策和控制活动中选择最优的成本法进行本公司的成本核算。其分析如下:

A公司生产的电子产品市场售价为每件30元,该产品的单位变动成本为每件10元,单位变动性销售费用为每件8元,每年的固定性制造费用一样,均为32000元,固定性销售及管理费用均为15000元。公司生产资料及销售资料见表1,并分析A公司在2014年与2015年的营业利润。

以上的营业利润计算表显示:A公司在采用完全成本法计算的前提下,公司虽然在2015年的销售量增加了500件,可相比2014年,公司实现的利润不但没有增加,反而减少了400元。因此,在完全成本法下,公司实现的目标利润与销售量之间无直接关系,而采用生产数据计算出来的营业利润大都与实际情况下的营业利润不符,因此采用这种办法提供的会计信息不准确,从而可能会对后期的管理决策产生误导性。

公司的管理者是通过管理的角度来使用他们所需的会计信息。而当公司管理者发现采用变动成本法计算出来的营业利润在2015年高于2014年时,那么管理者就会通过增加产品的销售量来实现营业利润的增加。可这种决策也有可能会暴露出一些问题,例如销售量增加,销售成本是否会随着增加以及固定性销售费用是否也会随着增加等等,所以这些情况需要公司管理者给予高度的重视。在变动成本法下,公司的营业利润与产品销量成正比,准确地揭示产品的销售和成本费用之间的相互依存关系,确保了会计信息的质量和提供会计信息的准确性。

通过对企业经营管理的实际应用,充分显示了变动成本法在企业内部管理、市场预测和短期决策中起到了积极的作用,也提高了企业的经济效益。因此,在综合情况下,企业在决策方面采用变动成本法比完全成本法更佳。

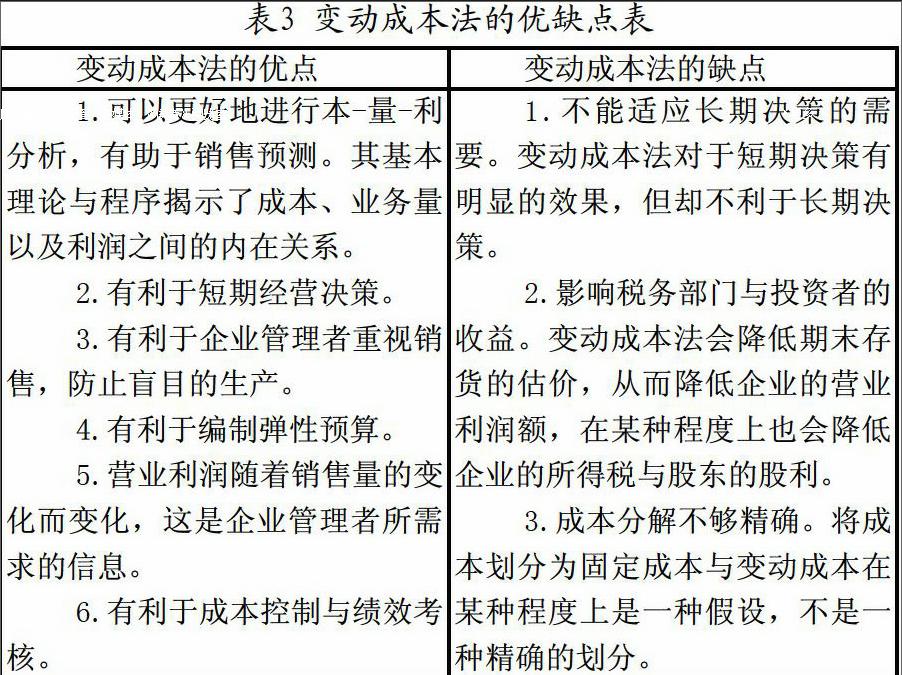

四、变动成本法的优缺点

通过表3可以清晰地看出变动成本法自身所具有的优缺点:

五、结束语

随着经济的发展和市场环境的变化,企业的预测、决策和控制显得尤为重要。会计工作被要求提供更深入和适用的信息,当然包括成本方面的信息。变动成本法能有效地预测各种产品的盈利能力,为企业的经营决策作出巨大的贡献,帮助企业管理者及时做出经营决策。可是若想我国企业能够普遍应用变动成本法,还需要解决一些困难,例如企业要有良好的会计核算基础、会计人员要有较高的职业素质等。但当变动成本法成为企业基本成本核算方法时,根据成本性态分析核算产品成本,将会起到完全成本法所起不到的重要作用。我们相信在不久的将来,变动成本法一定会被更多的企业管理者所运用。

【参考文献】

[1]刘运国.管理会计学[M].北京:中国人民大学出版社,2011.

[2]僧会远.变动成本法的优缺点及应用研究[J].商,2014(24).

[4]李建蕊.变动成本法会计处理相关问题研究[J].财经纵横,2013:159-161.

责任编辑:张丽