农业企业消耗性生物资产减值问题探讨

2016-10-18刘仁香

刘仁香

农业企业消耗性生物资产减值问题探讨

刘仁香

近年来,农业企业频曝财务问题。本文以獐子岛“黑天鹅”事件为例分析消耗性生物资产减值问题,发现我国农业上市公司抱着业绩“大洗澡”和避税动机对存货进行核销和计提减值准备,同时存在消耗性生物资产减值范围模糊,减值准备金额计提不合理,减值信息披露不完善不完整等问题。因此,加强对农业企业的减值问题监管刻不容缓。

农业;消耗性生物资产;资产减值

10.13999/j.cnki.scyj.2016.04.011

农产品行业对自然条件依赖程度高,存货盘点不易,这为不少农业企业盈余管理提供了便利。近年来,不少农业企业因财务造假事件备受关注,如绿大地、万福生科等企业。2014年10月,獐子岛“黑天鹅”事件再次吸引投资者对农业企业的关注。

一、案例介绍

獐子岛集团是我国农业行业的龙头企业,据其2014年7月底公布的中期财务报告,公司上一阶段的营业收入为12.47亿,同比增长10.35%,实现净利润4757.66,同比下降10%。同时顺势对2014前三季度业绩进行了预测,预测2014年1~9月集团公司的净利润可达4412.8~7564.91亿元。按规定,当年9月15日~10月12日进行存货抽查,发现其海底养殖的扇贝较之前播种的存量大幅度下降。獐子岛集团于2014年10月30日对外发布公告称由于自然因素影响,决定对部分海域的虾夷扇贝存货进行核销和计提坏账准备。如表1:

表1 减值情况表

上述事项影响公司2014年度净利润减少865018947.39元(已扣除按15%的所得税率计算的递延所得税资产)。此前獐子岛集团并未披露任何关于该部分存货资产减值迹象的相关信息,将本次事件完全归为自然灾害,其存货核销和减值计提备受质疑,这就是2014年A股市场上备受投资者关注的獐子岛“黑天鹅”事件。

二、案例分析

生物资产是较为特殊的资产,根据我国企业会计准则第5号,生物资产分为消耗性、生产性、公益性三类,其中消耗性和生产性生物资产均可以计提跌价准备,前者可以在原计提的跌价准备里转回,后者跌价准备一旦计提,不得转回;公益性生物资产不可以计提跌价准备。獐子岛集团养殖的海产品全部划分为消耗性生物资产,笔者通过大量资料试图从獐子岛“黑天鹅”事件资产减值会计处理问题、资产减值行为动机、资产减值行为成因分析獐子岛集团“黑天鹅”事件。

1.獐子岛资产减值会计处理问题分析

(1)消耗性生物资产减值迹象的可信度

根据生物资产准则,如果具有确凿证据表明消耗性生物资产可变性净值低于账面价值是由于遭受自然灾害、病虫害等造成的,可以计提生物资产跌价准备并在一定条件下可以转回。獐子岛“黑天鹅”事件是以冷水团等自然因素带来的低温及变温和营养盐变化对深水区生物造成的负面影响为减值证据。但这个依据让投资者难以信服。首先,此前獐子岛集团在招股说明书和募集资金说明中,均对外声称其播苗后每个月组织一次苗种生长情况的调查。然而根据中科院海洋研究所报告,在2014年6~8月,獐子岛集团的西部海域底层水温变化已经很大,然而公司连续几个月没有觉察到水温异动,一直到10月份例行抽查时才发现绝收,在此之前并没有进行任何的风险提示,也并没有采取相关的措施。其次,獐子岛集团在其2013年报中特别强调构建了相关的海域环境监控系统,可以对海底水温24小时持续监控。因此,这说法显得与上述灾害的解释有所冲突:若是其海域环境监控系统有效,那么獐子岛集团应该在此之前发现扇贝出现问题并采取相关措施,并不是等待计提减值与核销;若是自然灾害是事实,那么显然獐子岛集团的海域监控系统并不是有效的。鉴于这些矛盾,笔者认为獐子岛集团资产减值迹象可信度不高。

(2)存货核销和减值计提的合理性

该案例中,獐子岛集团对105.64万亩的虾夷扇贝放弃采捕,核销处理的账面价值达734619349.87;对43.02万亩账面价值为300601467.51元的虾夷扇贝存货计提跌价准备283050000.00元。然而,该部分存货核销和减值计提范围、金额是否合理值得思考。

案例中,獐子岛集团和会计师事务所共同对这部分海域的存货进行盘点,由于海域面积较大、加之天气恶劣造成存货盘点困难,本次采用抽样盘点方法,仅仅用三天完成,实在显得仓促。笔者质疑,海域面积大,存货盘点难度高,采用抽样盘点的方法得出的减值范围是否合理。其次,在核销金额和减值计提金额确定上不具备合理性,核销金额和减值计提金额的确定是以其账面价值为基础,与可变现净值比较。由于海域面积大,前期是否真的播种了那么多扇贝苗,其账面价值是否可信;加之后期存货盘点的高难度,其可变现净值的确定显得缺乏合理性和科学性。因此笔者认为该案例中,消耗性生物资产存货核销和减值计提的范围、金额缺乏合理性和科学性。

(3)信息披露的及时性和完整性

獐子岛集团在财务报告的重大风险提示表明,环境波动、自然灾害风险是影响其养殖产品生存安全的重要因素。针对列举的一系列影响因素,獐子岛集团指出其针对海洋生态环境风险有一套完整的应对措施,比如成立海洋牧场研究中心、投资海洋生态环境风险防控体系建设。但是根据中科院海洋研究所报告表明,2014年6~8月,獐子岛的西部海域底层水温波动很大。如果上述风险防控措施都做到位,獐子岛集团在黑天鹅事件发生前应当对环境变化有所察觉,并应当在其中期财务报告中披露相关的信息,而非在例行检查时,才发现和公布是受自然灾害的影响导致扇贝绝收。因此,笔者认为獐子岛集团减值信息的披露不完整不及时。

2.獐子岛“黑天鹅”事件资产减值行为动机

核销存货和计提存货跌价准备均影响当前损益,该方法已经成为一种普遍的盈余管理方法。一般而言,企业进行上述操作动机包括管理层变更、配股、扭亏及保牌、避税、大洗澡和利润平滑动机等。分析獐子岛“黑天鹅”事件,笔者认为案例企业本次资产减值行为主要有“大洗澡”、“甜饼罐”和避税动机。

(1)獐子岛集团“大洗澡”和“甜饼罐”动机分析

獐子岛集团在核销存货和计提资产减值准备时可能具有“大洗澡”和“甜饼罐”动机。“大洗澡”是指企业预计可能发生较大亏损时,通过在某一年度大额计提资产减值准备,使当年利润大幅下降,并在以后会计年度不提或者少提资产减值准备,为下一年度的扭亏为盈准备。“甜饼罐”是指企业为了树立经营业绩稳步上升的良好印象,通过在以前年度分次计提或者一次性大额计提资产减值准备后,在以后几年分次缓慢冲回使得利润逐步上升。

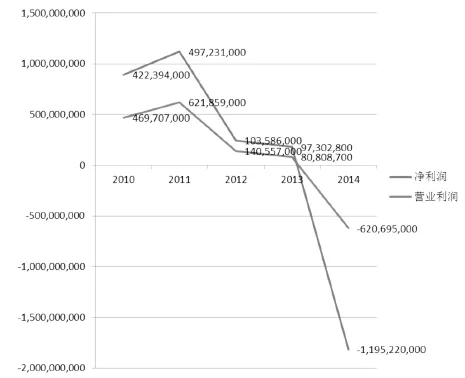

据獐子岛集团公布的财务报告,笔者总结了近几年獐子岛集团存货跌价项目明细和利润变化,见表2、附图。

表2 獐子岛集团近年存货跌价准备项目明细(元)

附图獐子岛集团近年利润变化

据图表数据可以看出獐子岛集团在2011年及以前经营业绩较好,且并未计提任何的存货跌价准备,2012年开始存货跌价准备这个项目的金额逐年上升,其营业利润和净利润是逐年下降的,其中所包含的消耗性生物资产的减值准备也是逐年上升,2014年该项目金额巨大。产生了如此巨额的亏损之后,在以后年度其扭亏为盈便显得相对简单,因此我认为獐子岛集团此次对消耗性生物资产进行核销和计提存货跌价准备具有对公司经营业绩“大洗澡”动机和“甜饼罐”动机。

(2)獐子岛集团避税动机分析

避税是指的纳税人利用税法漏洞,减轻其纳税支出的一种行为,其根本动机是减少资本流出企业,争取更大的经济收益。发生“黑天鹅”事件后,獐子岛集团在2014年期末由于资产减值准备项目存在84,734,637.46元可抵扣暂时性差异,产生了12,879,687.31递延所得税资产。獐子岛集团在2012年以前利润一直较为可观,也未曾计提资产减值准备,2012年以后开始计提减值准备,利润一直下降。笔者分析,獐子岛集团的经营可能早已出现问题,通过计提减值准备以减少纳税支出会比不计提减值准备更具经济效益。因此獐子岛集团对其部分消耗性生物资产进行核销和计提资产减值准备。

3.獐子岛“黑天鹅”事件资产减值事件成因分析

(1)农业企业的特殊性

农业企业与其他企业有共同之处,同时也具有自身特殊的经营特点。首先,农业企业本身具有弱质性,具有靠天吃饭、易受自然灾害影响、自然条件不容易控制等特点。因此自然灾害经常成为农业企业核销存货和计提减值的依据。其次,存货难以盘点是农业企业另一大特征。

案例中企业以水产养殖业为主,由于虾夷扇贝养殖在海底,海域广阔加之虾夷扇贝的流动性,准确地盘点出海底虾夷扇贝的数量难度较大。再次,按照我国的生物资产准则,消耗性生物资产计提存货跌价准备后,达到一定条件时可以在原计提的跌价准备范围内转回。

(2)内控不力

獐子岛集团作为上市公司,其内控应当是严格有效的,对于虾夷扇贝等资产应当从原材料采购、领用、播种等各个环节严格控制。事实上,獐子岛集团对于虾夷扇贝的播种并不是公开的,而是由员工自主进行,也并未进行录像,更没有第三方在场。有资料显示,2011年在扇贝幼苗投入时,扇贝幼苗质量不高,有掺入沙子。在未出黑天鹅事件前,獐子岛集团一直对外宣称其海洋牧场具有较好的风险防控系统。因此,笔者认为獐子岛集团重大存货日常监控沦为空谈,保护措施形同虚设。

三、结论

通过会计处理问题、减值行为动机、减值事件成因三方面的分析,笔者认为獐子岛“黑天鹅”事件暴露出一系列问题,这不仅仅是一个公司的问题,而是整个农业企业存在的通病。核销存货和计提减值是农业企业盈余操纵的主要手段之一,对农业企业的减值监管问题刻不容缓。

[1]马畅.上市公司盈余管理动机研究综述[J].财会通讯,2010(18).

[2]杨小舟,许建斌,李彬.“獐子岛”事件的综合性分析[J].财务与会计,2015(04).

[3]章琳.农业类上市公司消耗性生物资产减值与盈余操纵的关系[J].财会月刊,2015(23).

(作者单位:江西财经大学)