我国居民的个人所得税内在认知:现状、差异与政策启示*

2016-10-11陈力朋

◆魏 娟 ◆陈力朋 ◆王 婷

我国居民的个人所得税内在认知:现状、差异与政策启示*

◆魏 娟 ◆陈力朋 ◆王 婷

内容提要:居民个人所得税内在认知是指居民对个人所得税税制、查获率、惩罚力度和社会纳税风尚的认识和感知程度,是我国居民现代纳税意识的标志之一。数据分析发现,我国居民的个人所得税内在认知度整体较低,不利于发挥我国个人所得税的税收威慑效应和同伴效应。此外,不同受教育程度、专业背景和税收参与度的居民表现出差异化的认知水平。根据相关经济学理论和实际调查结果,文章提出了提高我国居民税收认知和纳税遵从度的具体政策建议。

个人所得税;内在认知;税收凸显性;税制改革

个人所得税内在认知(Inherent Cognitive),是指居民对个人所得税税制设计和征收管理等的认识程度,具体包括我国居民对个人所得税税目、税率、计算方法、征收管理效率和社会纳税风尚等一系列税收信息的感知度,这些内在认知度直接影响着居民的纳税意识和纳税遵从水平。虽然国内外学者利用A-S模型和前景理论对纳税遵从问题进行了大量的研究,但少有文献对我国居民的个人所得税内在认知与纳税遵从行为的关系进行关注。事实上,税收相关信息并非像A-S模型和前景理论假设的那样凸显,①本文提及的凸显,来源于Chetty et al.,(2009)关于税收凸显性的定义。根据Chetty et al.,(2009)的定义,税收凸显性,或被称为税收显著性,是指税收信息易被行为人感知的程度。有限理性的纳税人往往根据过往经验和凸显的信息产生内在认知,并作出行为决策。由于税收信息的凸显性差异和居民信息收集能力、信息处理能力的有限性,纳税人对税收信息存在不同程度的内在认知偏差。在个人所得税申报和缴纳过程中,纳税人对个人所得税税制、税收征管效率和社会纳税风尚的认识偏差,会直接影响我国个人所得税的税收威慑效应和同伴效应,从而影响我国居民的个人所得税纳税遵从水平。为此,本文利用微观调查数据,分析我国居民的个人所得税内在认知现状,以及不同层面上的差异,并针对我国居民认知现状提出提高居民纳税意识的政策建议。

一、我国居民个人所得税内在认知现状

(一)数据来源

本文分析数据来源于“我国纳税人认知及遵从水平调查问卷”的微观调研资料。该问卷调查了纳税人对我国个人所得税税收制度和税收征管效率的初始认知、税收凸显性实验对个人所得税税收遵从度的影响以及被调查者基本信息。其中,被调查对象的初始认知度包括被试者对个人所得税税制、稽查率和税收惩罚力度等信息的初始感知。税收凸显性实验包括税收惩罚力度、社会纳税风尚和纳税信用等信息凸显性实验。被调查者基本信息包括年龄、受教育程度、教育背景、个人收入水平和收入来源等。为了保证问卷设计的准确性和合理度,我们邀请税收凸显性课题组专家对问卷内容进行了详细的评估,并抽查部分研究生进行了预调查,最后将问卷通过邮件、微信、QQ等社交工具进行发放。根据回收的问卷,本文删除了回答时间短、存在较多空白的样本,最后获得622份有效问卷,有效回收率达到85%以上。

(二)个人所得税内在认知水平的度量

根据已有研究文献和居民个人所得税认知的定义,本文从个人所得税税制、税收征收管理效率和社会纳税风尚等方面分析了我国居民基于税收凸显性的个人所得税认知现状。首先,在个人所得税税制认知上,本文利用被试者对“您认为自己是否了解个人所得税的税目、税率和计算方法?”问题的回答衡量居民对个人所得税税目、税率和计算方法的认知。利用李克特五点分法,问卷中给出了“完全不了解、比较不了解、一般、比较了解、完全了解”五个答案选项,并对其分别赋值为“1、2、3、4、5”,其中“1”代表被调查者完全不了解个人所得税税制,“5”表示被调查者完全了解个人所得税税制。其次,在居民的税收征收管理效率认知上,本文分别设置了“您是否觉得目前税务机关查获偷逃个人所得税的能力比较高?”、“您是否觉得税务机关对偷逃个人所得税行为的惩罚太轻?”两个问题,以衡量居民对个人所得税查获率和个人所得税惩罚力度的认知。最后,在居民的个人所得税纳税风尚问题上,本文在问卷中设置了“您是否觉得身边的人都依法缴纳了个人所得税”问题,以调查居民对社会纳税风尚的了解程度。针对以上个人所得税查获率、惩罚力度和社会纳税风尚问题,问卷给出了“完全不是、可能不是、一般、可能是、完全是”五个备选项,并分别赋值为“1、2、3、4、5”,其中“1”表示被调查者完全不赞同我国个人所得税查获率高、税收惩罚力度太轻、身边的人都依法缴纳了个人所得税,“5”表示被调查者完全赞同我国个人所得税查获率高、税收惩罚力度太轻、身 边的人都依法缴纳了个人所得税。

(三)我国居民个人所得 税内在认知水平的现状分析

根据问卷收集的数 据,本文从个人所得税税制、税收查获率、税收惩罚 力度和社会纳税风尚等方面对绘制了我国居民的个人所得税内在认知现状图,具体内容如图1-4所示。

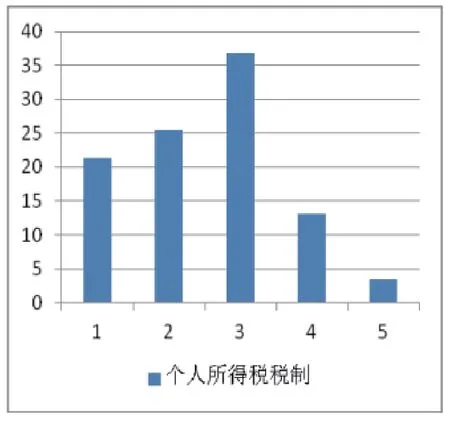

图1 居民对个税税制的内在认知

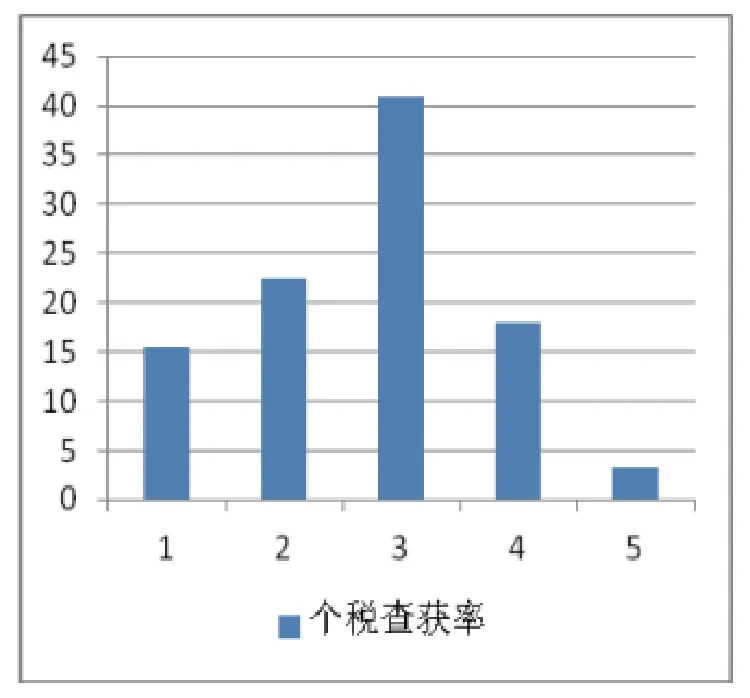

图2 居民对个税查获率的内在认知

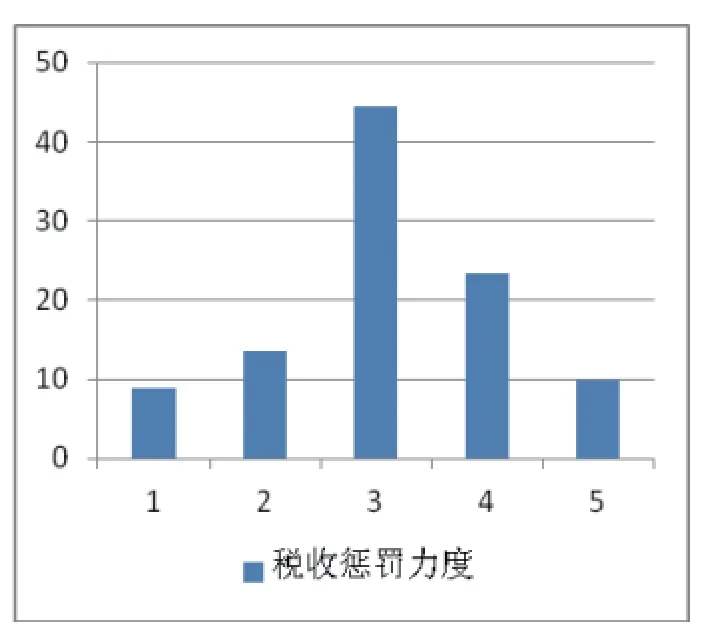

图3 居民对个税惩罚力度的内在认知

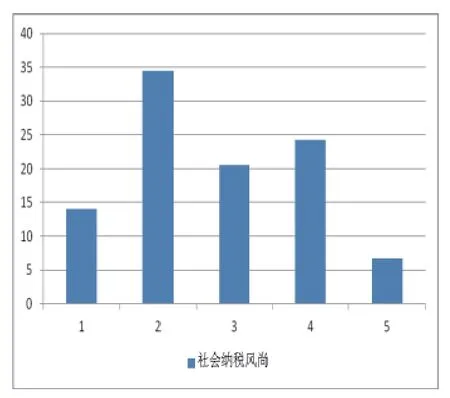

图4 居民对个税社会纳税风尚的内在认知

就居民对个人所得税税制的认知而言,从图1可以看出,被调查样本中完全不了解和比较不了解我国个人所得税税目、税率和计算方法的比例分别为21.383%和25.402%,而比较了解或者完全了解个人所得税税收制度的比例仅为13.023%和3.376%。这一结果说明我国居民对个人所得税税制的内在认知度较低。在居民对个人所得税税收征收管理效率认知方面,本文分别调查了居民对税收查获率和税收惩罚力度的认知。图2-3中,21.222%的居民认为我国个人所得税查获率较高,同时,22.347%的居民认为我国个人所得税惩罚力度并不轻,该调查结果表明仅有不到1/4的居民认为我国个人所得税查获率比较高、税收执法机关对偷税和逃税行为的惩罚力度适当。就居民对社会纳税风尚的认知而言,图4表明,被试者中完全不赞同和比较不赞同身边居民都依法缴纳了个人所得税的比例分别为13.987%、34.405%,而比较赞同或者完全赞同的比例仅为24.277% 和6.752%。这说明我国大多数居民认为身边人没有依法纳税,居民对我国个人所得税的社会纳税风尚并没有太多信心。

以上结果表明,从整体上来看,我国居民对个人所得税的具体税收制度设计的初始认知比较低,而且我国居民对我国个人所得税征管效率和社会纳税风尚并没有表现出充分的信心。那么,是什么原因导致了我国居民对个人所得税税收制度、税收征收管理效率和社会纳税风尚的这一认知现状呢?本文认为主要原因包括以下三个方面:

第一,由于我国居民收入长期以工资薪金为主,我国个人所得税在相当长一段时间内类似于“工资薪金税”。根据我国现行个人所得税税法规定,我国工资薪金实行代扣代缴制度,该制度使得税收征收和缴纳过程隐藏化,客观上降低了居民对个人所得税计算、征收和惩罚过程的认知。

第二,从居民信息处理过程的角度看,认知经济学和行为经济学认为行为人认知能力是有限的,人们往往根据凸显的信息作出反应,并不能完全地收集和处理信息。问卷调查发现,居民在纳税申报过程中并不会或者不能考虑到所有的税收相关因素,并且每个个体考虑的因素存在差异。具体而言,居民在个人所得税纳税过程中最可能考虑的因素是社会纳税风尚和税负公平程度,考虑这些因素的居民占总人数的比例分别为55.63%和50.32%,而考虑税收查获率和惩罚力度、政府提供公共品的效率等因素的居民占总人数的比例仅为26.58%和24.28%。由此可见,信息获取能力和信息处理能力的有限性制约了居民对个人所得税信息的正确认知,相对直观的、凸显的信息更能够影响居民的纳税决策行为。

第三,从我国税制结构和税收征管效率的角度看,我国“间接税为主,直接税为辅”的税制结构客观上降低了居民的税收信息感知。此外,我国个人所得税的分类征收制度增加了税务机关的税收征管难度,不利于税收威慑效应的发挥。

二、我国居民个人所得税内在认知度的差异

前文数据分析发现,我国居民对个人所得税的初始认知度整体偏低。但在不同个体特质、不同收入来源和不同税收参与度的居民中是否会表现出明显的差异呢?从上述视角进一步分析居民的个人所得税税收认知度异质性将有利于深入理解我国居民个人所得税内在认知现状和产生差异的机制。由此,本文将从性别、受教育程度、专业背景等居民个人特质、收入来源和税收参与程度等角度分析居民对我国个人所得税内在认知的差异。

(一)个人所得税认知度在不同身份特征中的差异

个人身份特征差异是行为人最根深蒂固且最本质的差异。不同性别、受教育程度和专业背景的居民在信息采集能力、信息处理方式和信息处理能力等方面的差异,将直接影响居民对个人所得税信息的感知,从而表现出不同的个人所得税内在认知状况。基于此,本文从性别、受教育程度、专业背景等角度对居民个人所得税认知度的差异进行比较,分别计算了不同类别人群个人所得税内在认知的均值,具体分析结果如表1所示。

表1 个人所得税认知度的身份特征差异

从表1可以看出,不同身份特征的被调查者具有差异化的个人所得税内在认知。首先,由于不同性别群体对信息处理习惯和信息关注角度存在差异,本文分别计算了男性群体和女性群体对个人所得税内在认知的均值。统计结果发现,女性群体对个人所得税税制、查获率、惩罚力度和社会纳税风尚的内在认知均高于男性,但这种差异并不十分明显。由此可知,男性和女性居民对个人所得税的内在认知度没有实质性的差异。其次,由于不同受教育程度被试者的信息收集能力和信息处理能力存在差异,本文根据被试者受教育程度的差异,分别统计了初中及以下、高中及中专、大专、本科和硕士及以上学历被试者的个人所得税认知度。由统计数据可知,随着受教育程度的提升,被试者的个人所得税内在认知度不断增强。初中及以下学历被试者对个人所得税税目、税率和计算方法普遍处于完全不了解到比较不了解之间,比较不赞同我国个人所得税惩罚力度偏低的说法。相比而言,硕士及以上学历被试者对个人所得税税目、税率和计算方法接近一般了解程度,比较赞同我国个人所得税惩罚力度较轻的说法。由此可以发现,高学历与低学历被试者的个人所得税认知程度存在明显差异,高学历居民更可能准确地认识我国个人所得税相关信息。但是不可否认的是,即便是受过高等教育的被试者对我国个人所得税相关信息的了解程度依然没有特别高。第三,被试者受教育专业存在差异,其中涉及税法基础知识和税收实务知识的专业可能更加了解个人所得税相关信息,从而拥有更高水平的内在认知程度。由此,本文将经济学、管理学和法学专业视为税收相关专业,将理学、工学和其他学科视为非税收相关专业,并据此将被试者分为税收相关背景和非税收相关背景。从表1可以看出,税收相关背景被试者对个人所得税的认知程度高于非税收相关背景被试者,其中在个人所得税税目、税率和计算方法方面的认知差异最为突出。

由此可见,居民的个人所得税内在认知度在不同受教育程度和专业背景居民间存在差异。受教育程度高、拥有税收专业背景的居民对个人所得税税制设计、查获率、惩罚力度和社会纳税风尚的内在认知度高于其他居民。但性别并没有对个人所得税内在认知产生明显的影响。

(二)个人所得税认知度在不同收入来源中的差异

根据收入来源不同,我国个人所得税存在代扣代缴和自行申报两种申报缴纳方式。直观来看,自行申报个人所得税有利于居民对税收相关信息产生敏锐的感知,并从个人所得税申报过程中熟悉税收相关知识。由此,不同收入来源居民对个人所得税认知可能存在差异。基于此,本文依据我国个人所得税税法中关于收入来源的分类,对个人所得税认知度在不同收入来源中的差异进行分析,结果如表2所示。

表2 个人所得税认知度的收入来源差异

为了更好地分析不同收入来源居民对个人所得税内在认知的差异,本文对不同收入来源居民的比例进行了统计。根据我国纳税人认知调查问卷统计结果,被调查对象的收入来源主要是工资和薪金所得,占总人数的比例为90.997%,其次是劳务报酬所得和利息、股息、红利所得,占比分别为11.254%、8.360%,其他来源的收入占比不超过5%。①虽然在调查问卷中,我们根据个人所得税税法列出了所有应税收入,但被调查对象基本没有承包、承租经营所得、财产转让所得、偶然所得和经国务院财政部门确定征税的其他所得,因此本文没有进行统计。考虑到居民收入来源可能存在多样性,我们在问卷中设计了一个多项选择题,以收集居民的各种收入来源。正是因为如此,所有收入来源的累积比例和不为100%。根据《中华人民共和国个人所得税代扣代缴暂行办法》,以上收入来源中依法被代扣代缴个人所得税有工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得等。由此,表2中需要自行申报缴纳个人所得税的收入主要有生产、经营所得和财产租赁所得。由表2个人所得税认知水平均值可以发现,虽然不同收入来源的居民对个人所得税相关信息产生了不同水平的认知度,但拥有生产、经营所得和财产租赁所得的居民并没有对个人所得税税制、查获率、惩罚力度和社会纳税风尚产生高水平、准确的内在认知。

由此可见,在我国,不同收入来源居民的个人所得税认知度存在不同程度的差异,但自行申报缴纳方式并没有产生更高水平的个人所得税认知。

(三)个人所得税认知度在不同税收参与度中的差异

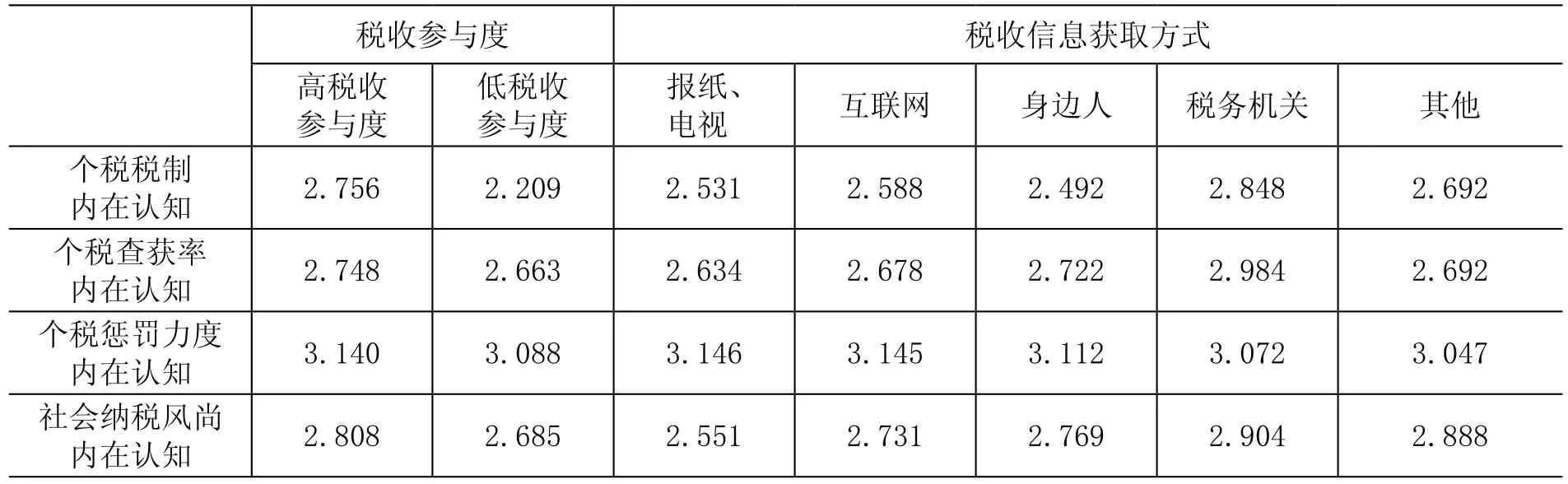

认知经济学相关研究发现,行为人对信息的认知依赖于认知形成过程中的信息量(信息的全面性)和信息处理能力。不同税收参与度的行为人可能拥有不同容量的税收信息,从而影响居民对个人所得税的内在认知水平。此外,不同税收信息获取途径和不同信息的处理程度也会影响居民的个人所得税认知。因此,本文从税收参与度和税收信息获取方式角度分析居民的个人所得税认知差异。具体统计结果见表3。

由于我国居民的大部分收入通过代扣代缴形式完成,除了年收入超过12万的高收入者、两处以上取得工资、薪金所得的纳税人等少数人群需要自行申报外,绝大多数纳税人不能直接参与到税收申报和缴纳过程中。由于这一现实情况,本文将居民是否主动收集个人所得税相关信息视为个人所得税参与度的衡量指标。如果居民积极主动地获取税收信息,则表示居民高税收参与度高,获得的信息量可能更多。根据整理的调查数据发现,主动了解税收相关信息的居民占比为56.11%,略微高于被动接受信息的居民。表3数据显示,高税收参与度样本与低税收参与度样本的个人所得税内在认知状况存在差异,其中差异最大的是居民对个人所得税税目、税率和计算方法的认知度。这一结果说明,相对于税收参与度低的行为人而言,税收参与度高的行为人拥有更多的税收信息,从而更可能对个人所得税形成较高的内在认知度。

表3 个人所得税认知度的税收参与度差异

从信息的可靠性和准确性来看,信息的来源可能对居民个人所得税认知的准确度产生差异性影响。由此,我们在问卷中提供了多种信息渠道,以了解居民的主要信息获取方式。调查结果发现,通过报纸和电视、互联网、身边人、税务机关和其他方式了解税收信息的比例分别为40.84%、72.99%、47.43%、20.10%、17.20%。①考虑到居民可能通过多种渠道收集个人所得税相关信息,我们在问卷中设计了一个多项选择题,以捕捉居民常有的各种信息途径。正是因为如此,所有信息渠道的累积比例和不为100%。据此,本文进一步分析了不同信息获取方式下个人所得税税制、查获率、惩罚力度和社会纳税风尚认知度的差异,以了解不同信息渠道对居民认知的影响。从表3的统计结果可以发现,不同信息获取途径下的居民个人所得税认知度存在差异。具体来说,相比其他信息途径,通过税务机关了解税收信息的居民更可能自信地认为自己比较了解个人所得税税目、税率和计算方法、更可能赞同我国个人所得税查获率比较高、更可能认为社会纳税风尚好。

由此可见,不同税收参与度和不同税收信息获取方式对我国居民的个人所得税内在认知具有显著影响,通过主动获取个人所得税相关信息进行税收参与的居民对个人所得税税目、税率和计算方法了解程度明显高于其他居民。同时,通过税务机关途径了解税收信息的居民对个人所得税税制认知更高,对税收查获率和社会纳税风尚的认识更为乐观。

三、结论与政策启示

居民个人所得税认知度是指居民对个人所得税相关信息的认识程度,包括个人所得税税目、税率及计算方法、税收查获率、税收惩罚力度和社会纳税风尚等信息。本文分析发现,我国居民对个人所得税的具体税收制度的初始认知度整体偏低,而且我国居民对我国个人所得税查获率、惩罚力度和社会纳税风尚并没有表现出充分的信心。在我国个人所得税由分类税制向分类制与综合制相结合税制改革的酝酿期,如何改善居民对个人所得税的认识,提高居民自主申报纳税的意识是非常关键的。鉴于以上分析,笔者建议从税制改革、提高税收征管水平和税务宣传创新等方面着手,提高居民个人所得税认知水平,促进个人所得税税收威慑效应和同伴效应的发挥。

第一,稳步推进税收体制改革。为了提高居民的税收感知水平,政府相关部门迫切需要调整我国税制结构,提高直接税比例,以增强我国税制的凸显性。此外,税务部门需要稳步推进个人所得税以家庭为单位的申报制度,让居民认识到纳税活动是与每个人都息息相关的问题。

第二,提高税务部门的征收管理水平。从上述分析可以发现,居民对个人所得税征管效率没有表现出很强的信心。为了提高税务部门征管水平,需要国税局、地税局、公安部门和银行、证券等金融机构共同构建税收信息共享体系,了解纳税人,特别是高收入群体的收入状况。此外,税务机关应该对纳税人进行风险分级,针对不同风险水平的纳税人制定差异化的征管方案。

第三,构建和完善以税务机关为主体的税收信息宣传网络。从上文分析可以发现,相对于互联网、报纸、电视等途径,通过税务机关途径主动了解税收相关信息的居民对个人所得税税制、税收查获率和社会纳税风尚表现出更高的认识水平。因此,构建和完善以税务机关为核心的税收信息宣传网络对于有效地提高居民的认知准确度和认知信心是非常必要的。此外,还需要积极推进税务宣传方式创新。税务机关可以将传统的税务服务过程宣传与创新性的税收信息传播方式相结合,通过手机短信、微信、微博等更为日常化的方式,向居民提供税收基本知识和税务稽查案例信息,这样既能减少纳税人的税收信息收集成本,又能对纳税人形成直观的影响。

[1]Allingham,M. G.,Sandmo,A. Income Tax Evasion:A Theoretical Analysis [J]. Journal of Public Economics,1972,(3-4).

[2]李林木,赵永辉.公共品提供效率对高收入者纳税遵从决策的影响——基于前景理论的分析[J].财政研究,2011,(10).

[3]Castro, L., Scartascini, C. Tax Compliance and Enforcement in the Pampas Evidence from a Field Experiment [J]. Journal of Economic Behavior & Organization, 2015,(6).

[4]Chetty, R., Looney, A., Kroft, K. Sanlience and Taxation: Theory and Evidence [J]. American Economic Review, 2009,(4).

[5]Chetty, R., Saez, E. Teaching the Tax Code: Earnings Responses to an Experiment with EITC Recipients [J]. NBER Working Paper, 2009.

[6]Kimball, M. S. Cognitive Economics [J]. NBER Working Paper, 2015.

[7]樊丽明,张晓雯.从税负到“税感”:理论及实证分析[J].财贸经济, 2013,(9).

[8]陈力朋,郑玉洁.我国居民的税收认知程度:现状、差异与政策启示[J].税收经济研究. 2015,(5).

(责任编辑:盛桢)

F812.423

A

2095-1280(2016)04-0037-07

*本文系国家自然科学基金项目“税收凸显性对居民行为的影响研究”(项目编号:71473093)和教育部人文社会科学青年基金项目“税收凸显性对奢侈品相关税收流失的影响研究”(项目编号:15YJC790159)的阶段性研究成果。

魏 娟,女,华中科技大学管理学院博士研究生;陈力朋,男,华中科技大学管理学院博士研究生;王 婷,女,浙江财经大学财政税务学院教师,博士。